消費者金融とは?サラ金との違い〜正しい金融機関の選び方と使い方を紹介

この記事の監修者

荒井 美亜

貸金業務取扱主任者、2級FP技能士、税理士科目合格者、日商簿記1級、全経簿記能力検定上級

みんなのモビット担当

立教大学経済学部卒、立教大学大学院経済学研究科修了(会計学修士)。出版社、Webマーケティングの会社に従事する中で様々な金融関連の資格を取得。クレジットカードやファクタリングの知識も持ち合わせ、お客様からマネー相談を受けた経験も多数。

消費者金融がお金を借入できるサービスであることは、多くの方がご存じです。しかし、詳しいことは分からないという方もいらっしゃることでしょう。

今回は、消費者金融について解説したうえで、安全性や金利、借入可能額なども説明します。

コラムの目次

消費者金融とは小口融資を受けられるサービスのひとつ

消費者金融とは、小口融資を受けられるサービスのひとつです。貸金業者という、融資に関するサービスを専門に取り扱う金融機関がおこなっています。

多くの貸金業者は、カードローンやキャッシングといった形でサービスを提供しており、手軽に融資を受けられます。

- 小口融資とは

-

10万円〜100万円程度の範囲でおこなわれる、比較的に少額の融資のことです。

消費者金融の特長

一般的に、消費者金融には以下のような特長があります。

| 特長 | 詳細 |

|---|---|

| 最短で即日融資も可能 | お急ぎの状況にも対応できます。 |

| 借入金の用途が自由 | 冠婚葬祭の費用や医療費、生活費としての利用など、様々な用途に利用できます。 |

| 担保・保証人が不要 | 借入するにあたり、担保として物品を差し出したり、保証人を立てたりする必要はありません。 |

こういった特長があるため、緊急でお金が必要になった方の多くが、消費者金融を利用しています。

- 担保とは

-

融資を受ける際に、借り主側の返済が難しくなった場合の保証となるもので、人的担保と物的担保があります。

・人的担保:債務者の人間関係を利用する担保。返済不能となった場合、第三者が債務を履行する。

・物的担保:特定の物や財産権による担保。返済不能となった場合、当該財産から債務を履行する。

関連記事

それぞれの特徴について、詳しく解説していきます。

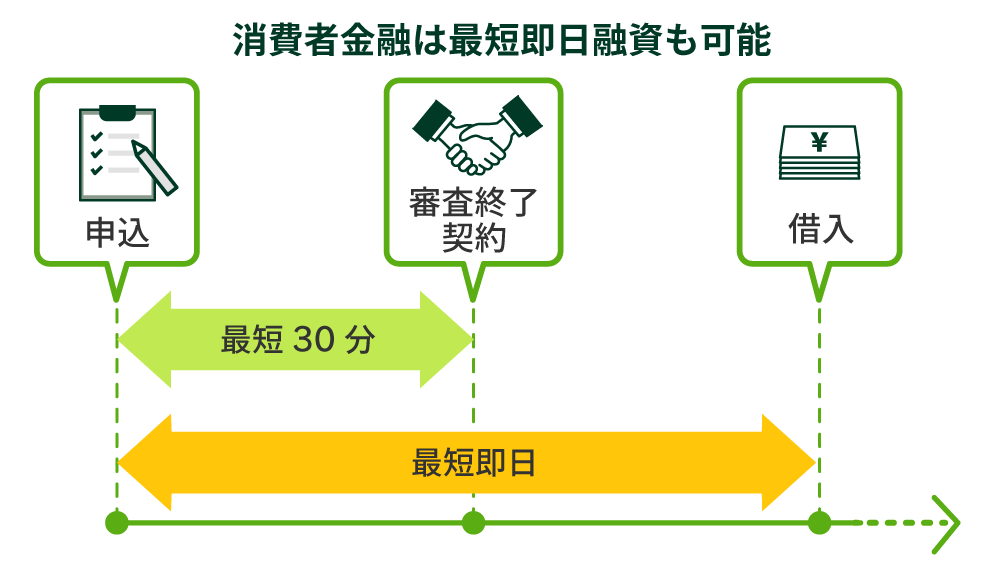

最短で即日融資も可能

消費者金融のカードローンの場合、借入希望金額や審査内容によっても異なりますが、最短で申込当日に融資を受けることも可能です。

借入に際しての審査は必ず行われますが、審査期間がほかの大手銀行などと比較して早いことも、即日融資が可能な理由の一つです。

そのため、急に想定外のお金が必要になったときなどに活用できます。

借入金の用途が自由

銀行から融資を受ける際には、その利用用途が限定されている場合があります。

一方で消費者金融のカードローンであれば、その借入金の用途は自由に決めることができます。「冠婚葬祭の出費」「生活費」など、事業とは関係ない、極めて個人的な用途にも使用できる点は大きな特長です。

原則として担保・保証人が不要

一部の金融機関で借入を行う場合には、前述のように人的または物的な担保が求められます。

急な出費に充てる目的で、即日融資を希望したとしても、担保を証明するために一定の手続きや書類が必要となり、その日のうちの借入は実質不可能です。

消費者金融では、金額にもよりますが、借入に際して基本的に担保や保証人が不要であるため、最短即日融資も可能となる点も大きな利点です。

総じて消費者金融のカードローンは、前述のように即日融資が可能であることや、用途が自由であることともあり、急な出費の際には特に頼りになる存在ではないでしょうか。

消費者金融による融資のルールについて

消費者金融は法律にもとづいて融資を行っているため、安全にご利用いただけます。ここでは、代表的な3つの法律および法制度について解説します。

貸金業法にもとづいた営業

貸金業法とは、貸金業者(消費者金融業者やクレジットカード会社など)による過剰融資等を防止したり、闇金を排除したり、貸金業者を金融市場の重要な担い手として位置づけたりする目的でつくられた法律です。

貸金業法では、利用者の生活を脅かすような行為を禁止しています。そのため、これを遵守する消費者金融業者は、以下のような行為を一切おこないません。

- 正当な理由なく、利用者の自宅や勤務先を訪問

- 非常識な時間帯におこなわれる電話などの連絡

消費者金融業者に対して、このような行為が行われないかと不安に思う方もいらっしゃいますが、法律に反する行為が行われた場合には当局等により消費者金融業者が罰せられますので、ご安心ください。

利息制限法にもとづいた金利

消費者金融の金利は、利息制限法により貸付金額に応じて上限が定められています。利息制限法とは、貸付金額に応じて金利の上限を定めた法律です。

そのため、消費者金融から借入した場合、利息の負担が過度に大きくなることはありません。

利息制限法が定める「貸付金額と上限金利」は、下表の通りです。

| 貸付金額 | 上限金利 |

|---|---|

| 10万円未満 | 年20.0% |

| 10万円以上100万円未満 | 年18.0% |

| 100万円以上 | 年15.0% |

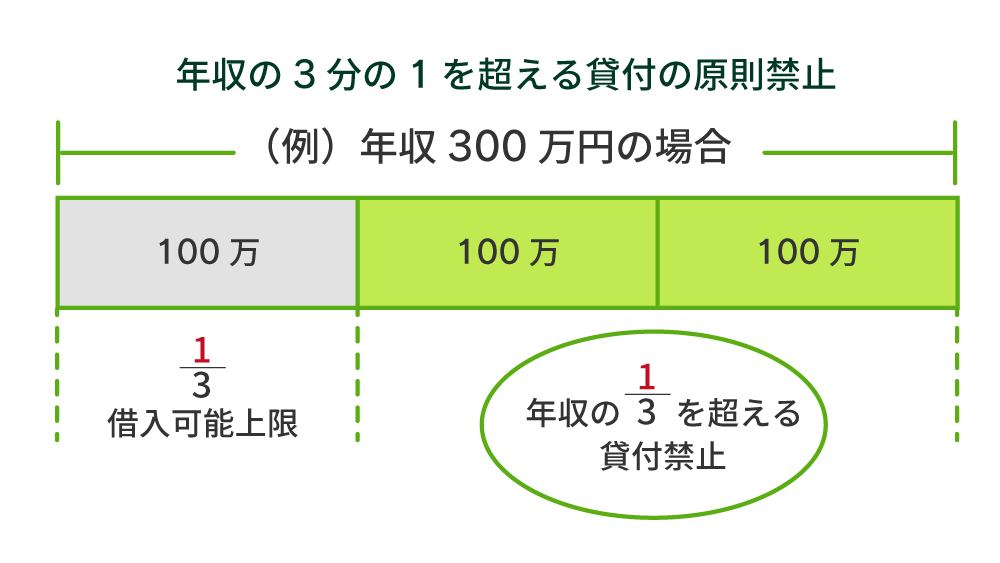

総量規制にもとづいた融資

消費者金融では、お客様の年収の3分の1を超えない範囲でのみ融資が行われます。なぜなら、総量規制という法制度により規制されているからです。

そのため、明らかに返済が難しい過度な融資が行われることはありません。

例えば、年収300万円の方に対しては、100万円を超えない範囲でのみ融資が行われます。

なお、年収300万円の方がすでに50万円を借入している場合、追加で受けられる融資の上限は50万円(100万円-50万円)となります。

- 総量規制とは

-

消費者金融業者やクレジットカード会社などを対象に設けられている法制度の1つです。返済能力を超えた過剰な貸付から消費者を守るために、「年収の3分の1を超える貸付の原則禁止」を定めています。

消費者金融とサラ金・街金などの違いについて

消費者金融と似た言葉や混同される言葉、一緒に使われる言葉として、「サラ金」や「街金」といったものがあります。

これらと消費者金融という言葉は、具体的にどのような違いがあるのでしょうか。その背景も含めて解説していきます。

「サラ金」とはかつての消費者金融の呼称

「サラ金」とは、サラリーマン金融の略称のことです。

初期の時代の消費者金融利用者は、一部上場会社のエリートサラリーマンであった。定期的な収入があり、企業に一定年数勤務しているサラリーマンは、返済能力が高いと判断された。日本経済の順調な成長に伴い、消費社会が進行し、サラリーマン階層は増大。使途の自由な資金ニーズは増加し、消費者金融市場は、販売信用市場と同時並行的に発達した。

日本貸金業協会「貸金業界を取り巻く環境・貸金業法改正について」

街金との違い

街金とは、街中で見かけるような、中小の消費者金融事業者を指す言葉です。こちらも「サラ金」と同様、消費者金融と同じような意味合いをもっています。

しかし、街金を用いる場合は大手の消費者金融ではなく、中小の消費者金融を指す場合が少なくありません。言葉の使われ方によっては、想定する規模感がサラ金とは少し異なる場合があります。

闇金との違い

消費者金融、「サラ金」「街金」は、いずれも貸金業法に基づいた、合法の貸金業者です。

一方で闇金(または「ヤミ金」)は、貸金業法に基づいていない、違法な貸金業者のことを指すことが一般的です。

法外な利息を請求されたり、違法な取り立てが行われたりする可能性もあるなど、このような業者との取引はトラブルの原因にもなります。「闇金」からの借入は絶対に避けましょう。

参考:金融庁「貸金業法Q&A」

消費者金融を利用する際の注意点

借入をご検討している方は、消費者金融と誤って闇金融を利用しないようにご注意ください。

闇金融は違法業者であり、借入すると思わぬトラブルや被害に遭う恐れがあります。そのため、少しでも闇金融の可能性がある業者からは、決して借入してはいけません。

以下のような特徴に当てはまる業者は闇金融である可能性が高いため、特にご注意ください。

- 「無審査」「他社で断られた方にも融資」といった誘い文句

- 身に覚えのない連絡先からの電話やメールによる融資の誘い

- 金融庁が公開している闇金業者一覧に名前が載っている業者

なお、万が一闇金融の被害に遭ってしまった場合は、すみやかに専門機関や警察に相談してください。

監修者コメント

荒井 美亜

賃金業務取扱主任者 みんなのモビット担当

闇金へ申込をすると、ご自身だけでなく周囲の人にも被害が及ぶ可能性が高いため、利用してはいけません。正式に認可を受けている貸金業者を利用しましょう。お困りの際には、SMBCモビットまでお気軽にご相談ください。また公式サイトの注意喚起もご参照ください。

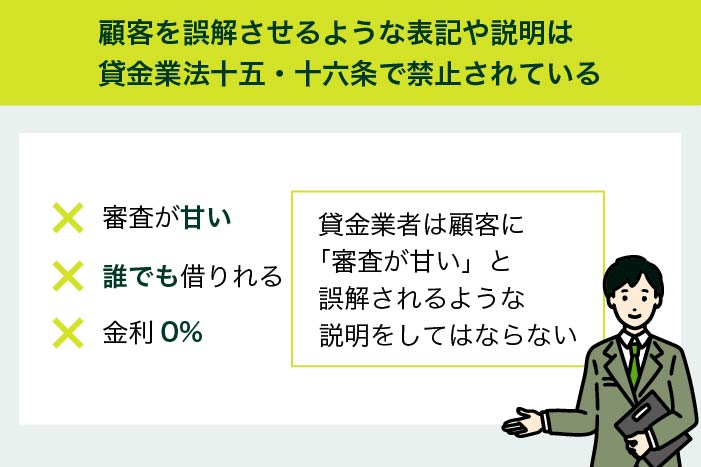

「無審査」や「他社で断られた方にも融資可能」などといった誘い文句

いわゆる「審査が甘い」「審査がゆるい」「審査がない」といった表現を用いることは、金融庁により禁止されています。

イ. 貸付審査を全く行わずに貸付けが実行されるかのような表現。

金融庁「貸金業者向けの総合的な監督指針 令和4年4月 II . 貸金業者の監督に当たっての評価項目」

ロ. 債務整理を行った者や破産免責を受けた者にも容易に貸付けを行う旨の表現。

ハ. 他社借入件数、借入金額について考慮しない貸付けを行う旨の表現。

このような表現を用いて宣伝しているような消費者金融は、合法ではない、またはコンプライアンスを遵守していないことを意味しています。そのような業者を利用するのはトラブルにつながる可能性があるため、避けるようにしましょう。

SNSや身に覚えのない連絡先からの融資の誘い

SNSを利用した融資の勧誘や、自らアプローチしたわけではない連絡先からの勧誘にも注意しましょう。

特にSNSなどでは、投稿内容から特定の単語から無作為に抽出されたユーザーに対し、融資を持ち掛けてくる場合があります。

一般的な消費者金融はそのような勧誘行為は行っていないため、違法な業者である可能性を疑ったほうがよいでしょう。

金融庁が公開している闇金業者一覧を確認する

金融庁により、違法な闇金業者の一覧が公開されています。利用しようとしている消費者金融がこれらに該当していないか、事前に確認するようにしましょう。

まとめ

- 消費者金融をご利用の際は無理のない返済計画を

-

消費者金融業者は、法律にもとづいて小口融資をおこなう金融機関です。少ない手間で申込できて、最短で即日融資も可能となっているので、あらゆる状況で助けとなることでしょう。

SMBCモビットも、24時間いつでもWEBからの申込が可能で、最短で即日融資を受けられます。また、ご返済に不安がある方は、返済シミュレーションにより月々の返済額を事前にご確認いただけます。

お急ぎの方は、ぜひご相談ください。

監修者コメント

荒井 美亜

賃金業務取扱主任者 みんなのモビット担当

貸金業者は、総量規制を必ず遵守しなければなりません。そのため、他社カードローンにて年収の1/3を超えるの借入をしている方はまずそちらの返済を行ってください。また、「おまとめローン」も視野に入れて対応をしてください。