カードローンの借入は危険なのか?デメリットと安全に利用するポイントを紹介

この記事の監修者

荒井 美亜

貸金業務取扱主任者、2級FP技能士、税理士科目合格者、日商簿記1級、全経簿記能力検定上級

みんなのモビット担当

立教大学経済学部卒、立教大学大学院経済学研究科修了(会計学修士)。出版社、Webマーケティングの会社に従事する中で様々な金融関連の資格を取得。クレジットカードやファクタリングの知識も持ち合わせ、お客様からマネー相談を受けた経験も多数。

カードローンとはどのようなサービスなのか、よく知らないという人もいらっしゃることでしょう。

この記事では、カードローンの基本的なサービス内容について解説したうえで、特長と注意点、使い方について解説します。

カードローンは正しく利用すれば危険性は低い

カードローンは、気軽に利用できる融資の手段の1つであり、コンビニのATMから利用できるなど利便性も高いサービスです。

しかし、利便性が高いとはいえ、融資=お金を借りることに変わりはありません。

借りすぎることへの不安から、カードローンは危険なものというイメージを持つ人もいるかもしれません。

しかし、カードローンについて十分理解した上で計画性を持って利用すれば、いざというときにも便利で安心して使うことができるでしょう。

カードローンとは

カードローンとは、金融機関からお金を借りられるサービスです。

具体的には、専用のローンカードを用いてATMで借入したり、指定口座への振込によって借入したりできます。

カードローンを用いてお金を借りることを、「キャッシングする」と表現するケースもあります。

- キャッシングとは

-

キャッシングとは「お金を借りる」という意味の言葉です。お金を借りるサービスを「キャッシングサービス」と呼ぶこともあり、カードローンもこれに該当します。

原則として本人確認書類があれば申込可能

一般的に、カードローンの契約手続きには以下の特長があります。

- 入会費・年会費無料

- 原則として本人確認書類だけで申込可能(場合により収入証明書類が必要)

- 原則として無担保

少ない手間で契約手続きを進めることができるため、カードローンはとても手軽に利用できるようになっています。

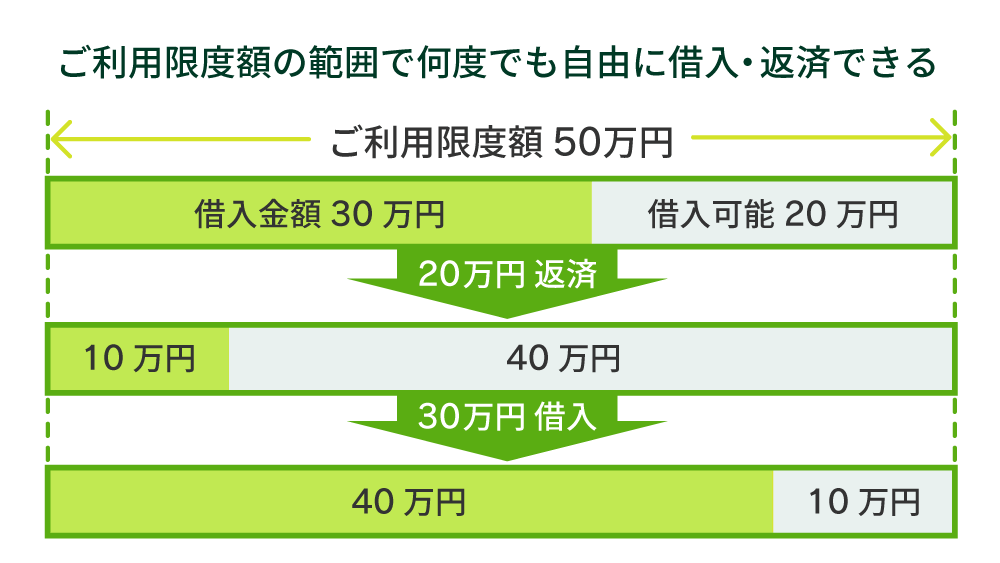

利用限度額の範囲で自由に借入・返済できる

カードローンを契約すると、利用者ごとに利用限度額が設定されます。利用限度額の範囲であれば自由に借入・返済できます。

状況に応じて、必要な金額だけ借入したり、都合に合わせて返済したりできるので便利です。

例えば、利用限度額50万円のカードローンで30万円を借入したとしましょう。この場合、あと20万円までは自由に借入できます。

関連記事

カードローンの利用における注意点

カードローンを使用する際には、主に以下のような注意点があります。

注意点

- 金利が高い傾向にある

- 返済期間が長くなると支払い総額が増える

- 借り過ぎや返済遅延があると他のローン審査に影響する

- 返済計画の管理を怠ると利息がかさんでしまいやすい

- 在籍確認時に会社に知られる可能性もある

1.金利が高い傾向にある

貸付金額に対して、設定できる利息は法律で定められています。

| 貸付金額 | 上限金利 |

|---|---|

| 元本が10万円未満 | 年20.0% |

| 元本が10万円以上100万円未満 | 年18.0% |

| 元本が100万円以上 | 年15.0% |

参考:利息制限法

各カードローン会社は、定められた金利のなかで申込者の状況に応じて金利を設定します。

カードローンは、たとえば自動車を購入するためのローンなど目的別のローンと比較すると、金利が高い傾向にあります。

2.返済期間が長くなると支払い総額が増える

カードローンは借入や返済を契約の範囲内で自由におこなうことができます。そのため、返済期間が長期化しやすい傾向にあります。返済期間が長くなれば、その分負担すべき利息額も増加してしまい、支払いの総額は思いがけず高額になってしまう恐れがあります。

したがって、カードローンは、特に計画的な利用が求められるといえます。

3.借り過ぎや返済遅延があると他のローン審査に影響する

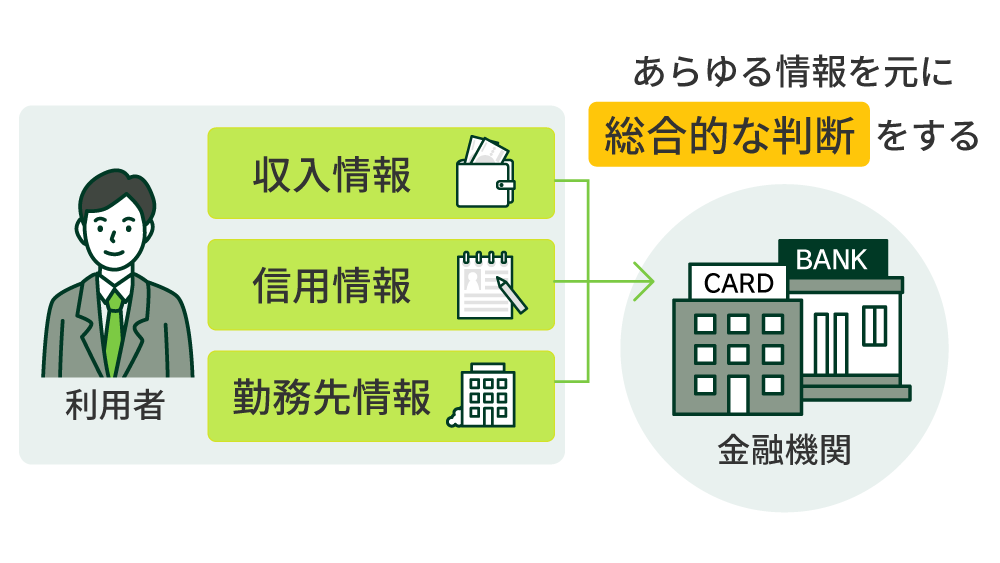

カードローンに限らず、ローンを申込むと必ず審査がおこなわれます。

審査にて、申込者の勤務状況や収入状況などの確認がおこなわれます。その際、「信用情報」についても調査がおこなわれます。

もし既存のカードローンにおける返済遅延などがあれば、信用情報にその情報が登録されており、情報の内容によっては新たにローンを申込む際の審査に悪影響を及ぼしてしまう可能性があります。

したがって、カードローンのみならず、借入については期日通りに返済できるよう、やはり計画的な利用を心掛けるようにしましょう。

- 信用情報

-

クレジットやローンの契約や申込、利用状況等に関する情報です。個人のお金に関する情報で、ローン契約の際には必ず確認されています。

4.返済計画の管理を怠ると利息がかさんでしまいやすい

返済を遅延してしまうと、一時的に約20.0%以上の高い利率が適用された遅延損害金を請求されてしまいます。返済については特に慎重に計画し、期日までに確実に返済できるように準備しておくことが大切です。

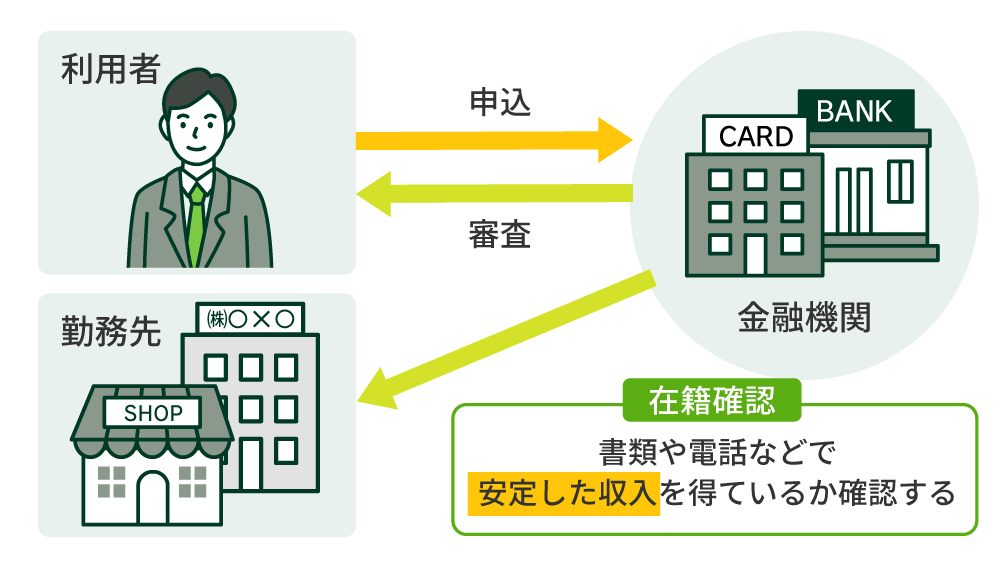

5.在籍確認時に会社に知られる可能性もある

カードローン申込時におこなわれる審査では、申込者の収入状況を確認するために、勤務先への在籍確認が実施されます。

在籍確認は、勤務先宛ての電話によりおこなわれます。カードローン会社からの電話だとはわからないように配慮されていることが一般的ですが、それでも周囲にカードローンの申込や利用について判明してしまう可能性があります。

周囲に知られてしまうことに不安を感じるようでしたら、電話による在籍確認をおこなわないカードローン会社を選ぶなどの対策も必要です。

SMBCモビットなら書類提出のみで在籍確認に対応

SMBCモビットのカードローン審査は、関連書類の提出のみで在籍確認が完了できます。また、借入希望金額などにもよりますが、「WEB完結」を利用することも可能です。

周囲にカードローンの申込状況を知られたくないのであれば、書類やWEB上のみで審査を完了できるカードローンを探してみるのもひとつの方法だといます。

カードローンを利用するメリットとは

カードローンの利用には注意しなければならない点もありますが、利便性の高さなど多くのメリットがあります。

主なメリットは以下の通りです。

メリット

- 最短で即日融資も可能

- 借入金の用途が自由

- 原則として担保・保証人が不要

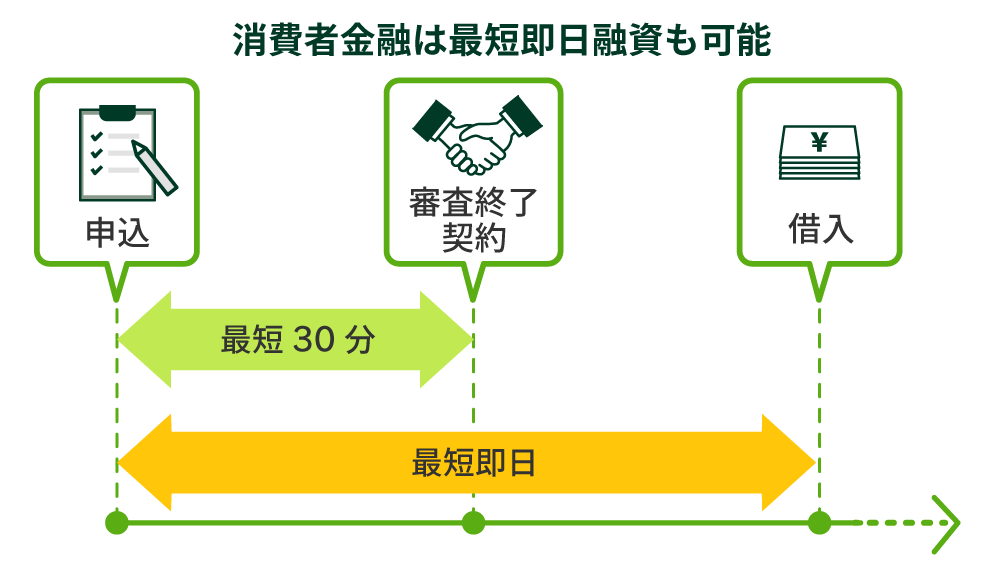

1.最短で即日融資も可能

消費者金融のカードローンの場合、銀行系のカードローンと比較して審査が早いという特徴があります。

そのため、借入希望金額や審査内容によっても異なりますが、最短で申込当日中の利用も可能です。

急に想定外のお金が必要になったときには、強い味方になってくれるのではないでしょうか。

2.借入金の用途が自由

カードローンは目的自由型ローンです。住宅ローンやマイカーローンなどといった目的型ローンの場合、貸付条件に定められた使い道以外での利用は原則として認められません。

一方で、カードローンは借入金の使い道に制限がないため、あらゆる状況において柔軟に対応できます。「冠婚葬祭の出費」「生活費」など、きわめて個人的な用途にも使用できる点は大きなメリットです。

ただし、事業性資金やギャンブル資金としては利用できないのでご注意ください。

3.原則として担保・保証人が不要

大手金融機関で借入をおこなう場合には、人的または物的な担保が求められる場合があります。

借入希望金額によっても異なりますが、多くの消費者金融におけるカードローンでは、借入に際して基本的に担保や保証人が不要です。

即日融資が可能であることや用途が自由であることもあり、カードローンは急な出費を要する場合に特に利便性が高いといえます。

- 担保

-

融資を受ける際に、借り主側の返済が難しくなった場合の保証となるもので、人的担保と物的担保があります。

・人的担保:債務者の人間関係を利用する担保。返済不能となった場合、第三者が債務を履行する。

・物的担保:特定の物や財産権による担保。返済不能となった場合、当該財産から債務を履行する。

カードローンを賢く利用するには

カードローンを賢く利用するための方法について5つご紹介します。

カードローンを賢く利用する方法

- 必要最低限の借入に留める

- 利用前に返済計画を立てる

- WEB利用明細や通知機能で使い過ぎを防ぐ

- 随時返済や繰り上げ返済を利用する

- 返済が遅れる場合やできない場合はすぐに相談する

1.必要最低限の借入に留める

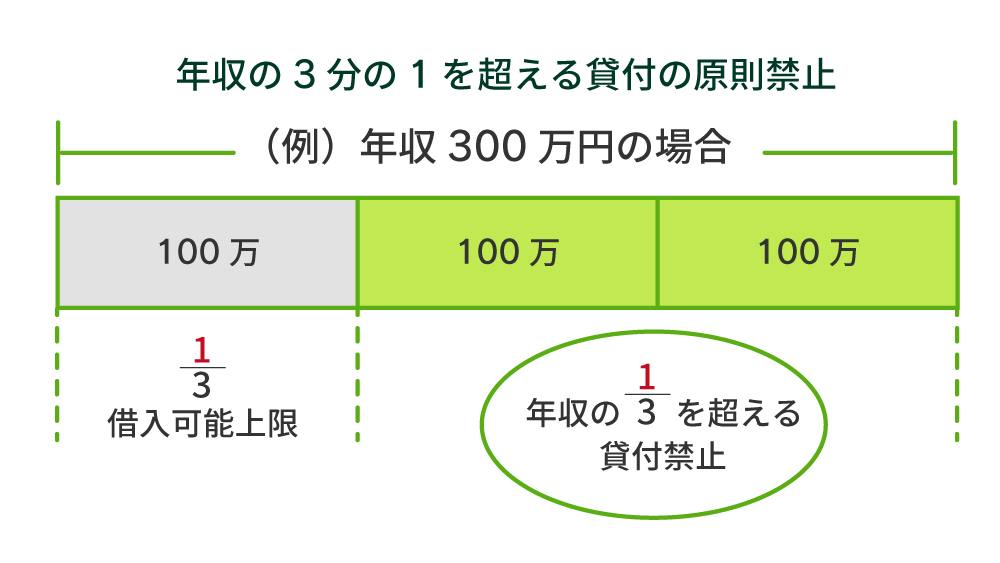

借入に際しての利用限度額は総量規制という法律により、他社も含めた対象となる借入総額の1/3を超えてはならないとされています。

カードローンの使いすぎを予防するには、利用を必要最低限に止めることが大切です。

急な出費などで必要に迫られたときなどは、必要最低限の借入に留めましょう。また、限度額内で新たに借入する場合は、まずは全て返済してから、借入と返済の時期が重ならないようにすることもひとつの方法です。

- 総量規制

-

消費者金融やクレジットカード会社などを対象に設けられている法制度の1つです。返済能力を超えた過剰な貸付から消費者を守るために、「年収の3分の1を超える貸付の原則禁止」を定めています。

2.利用前に返済計画を立てる

利用する前に、いつまでに完済できるかなどを確認するために返済計画を立てましょう。

各種のカードローンサイトでは返済シミュレーションをおこなうことができます。何回に分けて返済するのか、その際の利息はいくらになるのかなどを事前に調べることが可能です。

事前の確認により、自分の支払能力を超えた借入を防ぐのみならず、無理のない返済も可能になります。

監修者コメント

荒井 美亜

賃金業務取扱主任者 みんなのモビット担当

いつでも何度でも自由に借りられるという利点があるがゆえに、つい使いすぎて返済が追いつかなくなってしまうという人は、早めに担当オペレーターに相談するようにしてください。

3.WEB利用明細や通知機能で使い過ぎを防ぐ

現在どの程度借入しているのか、返済すべき残高はいくらなのかなど、現状について定期的に確認しましょう。

もし使いすぎが気になるようであれば、通知機能を活用して、当月にいくら使ったかがすぐにわかるようにしておくと良いでしょう。

4.随時返済や繰り上げ返済を利用する

ボーナスや残業代などの臨時収入があれば、随時返済や繰り上げ返済をおこなうことも効果的です。

予定よりも早く返済することができれば、利息額も減少し、当初の総返済金額よりも返済額を減らすことが可能になります。

- 随時返済

-

随時返済とは、約定支払日以外もしくは約定返済金額以上に返済することを言います。予定よりも多めに返済することで、効率よく元金を減らせるのが特徴です。

5.返済が遅れる場合やできない場合はすぐに相談する

もし約束の期日までに返済できない場合や返済に遅れが生じる場合は、必ず契約したカードローン会社に連絡するようにしましょう。

連絡せずに引き落としができなかったり、返済が確認できなかったりした場合は、返済の意思がないと判断されてしまう可能性もあります。

そういった事態を防ぐためにも、必ず事前に連絡するようにしましょう。

よくある質問

Q.情報管理およびセキュリティは大丈夫ですか?

A.各社が掲げるプライバシーポリシーや個人情報保護の観点から、取得した情報は適切に管理されています。

信用情報などの正当な範囲で情報が利用されるのみで、当然に濫用されることはありません。

Q.支払期日を忘れそうで心配なのですが対処法はありますか?

A.支払期日を忘れてしまうのが不安なのであれば、下記の3点の対策があります。

対処法

- 給料日にすぐに返済の振り込みをおこなう

- 口座引落を利用する

- 各会社で支払期日をお知らせするサービスを申込む

Q.一時的に利用を停止したいのですがどうすればよいですか?

A.不正利用が疑われる場合やローンカードを紛失した場合など、一時的に利用を停止したくなるタイミングがあるかもしれません。

そのような場合は、なるべく早めに電話窓口に相談するようにしてください。会社によってはメールや問い合わせフォームで申請できる場合もあります。

同様に、カードの再発行依頼や利用再開依頼も、電話窓口やメールなどでおこなうことができます。

まとめ

- カードローンをご利用の際は必要に応じた借入を

-

今回は、カードローンとはどういったサービスなのか、特長と注意点、使い方について解説しました。

カードローンは便利ですが、あくまでもお金を借りるためのサービスです。そのため、ご利用にあたっては状況に応じて適切な申込先を選ぶことが重要です。

例えば、お急ぎの人は申込から借入までの所要時間が短いカードローンを選ぶとよいでしょう。

SMBCモビットのカードローンは、申込から最短30分で審査結果を通知しており、最短で即日融資も可能となっています。

申込はWEB上で24時間いつでも受付していますので、お急ぎの人はぜひご検討ください。

監修者コメント

荒井 美亜

賃金業務取扱主任者 みんなのモビット担当

SMBCモビットのカードローンは、とくに30代〜50代の人に多くご利用いただいています。物品購入費や飲食交際費といった、いわゆる「生活必要資金」の目的で利用する人が多く、借入と返済の自由度が高い点が特徴です。