初めてのカードローンの選び方とは|不安を解消するために知っておくべきポイントを解説

この記事の監修者

高橋 孝治

貸金業務取扱主任者有資格者・国会議員政策担当秘書有資格者・法学博士

みんなのモビット担当

貸金業務取扱主任者の資格を保有する金融領域に関しての専門家。専門知識を活かしマネーに関するあらゆる相談に対応。また、金融の資格に加え、行政書士や特定社労士の資格も保有し、「法学博士」取得の法学研究者でもある。多岐にわたる知見を活かしあらゆる法律を研究するなど活躍中。

初めてカードローンの利用を検討されている人の中には、どのカードローンを選ぶべきか悩んでいる人も多いのではないでしょうか。

消費者金融や銀行などが提供するカードローンには、主に金利、返済方法や約定返済額、融資までのスピードなど様々な違いがあります。そのため、これら違いを判断基準として自分にあったカードローンを選択していきたいものです。

この記事では、初めてカードローンを利用する際の基礎知識や、カードローンの選び方について解説します。

コラムの目次

カードローンとは?初めて利用する前に知っておくべき基礎知識

カードローンは、簡単にいうとカードで借入をするローン商品です。カードローンを取り扱っている金融機関の審査に通過すると、お金を借りるためのカードが発行されます。このカードを利用して提携ATMなどからお金を借りることができます。

関連記事

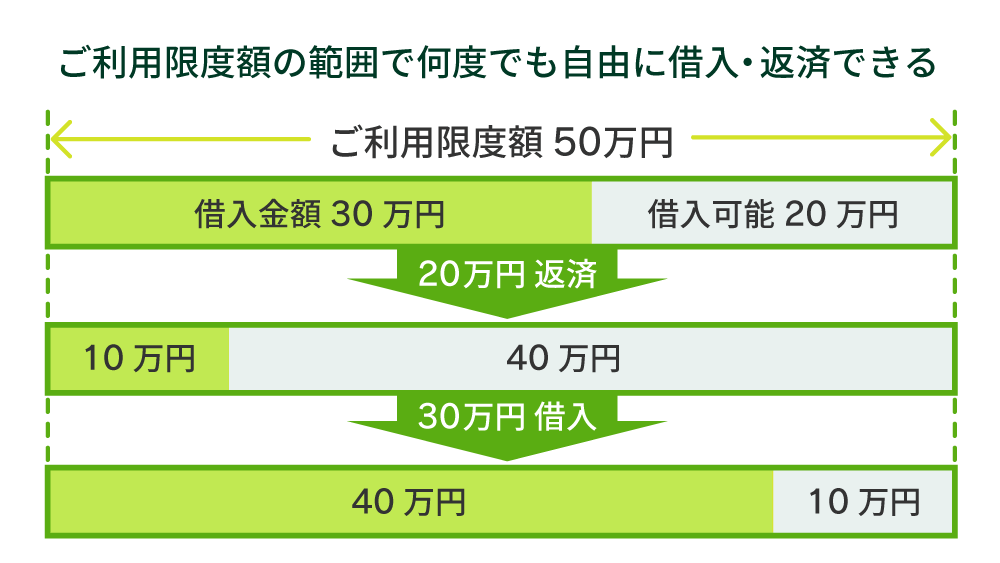

決められた範囲内でお金を借りられるサービス

カードローンとは、審査時に設定される利用限度額の範囲内で現金を借りることのできるサービスをいいます。

たとえば、消費者金融などに借入の申込をして50万円の利用限度額が与えられた場合、その範囲内であれば自由に借入ができます。そのため、全額の借入もできますし、一部のみの利用も可能です。

一般的に「ローン」というと、住宅ローンや自動車ローンなどを想像するケースが多いのではないでしょうか。これらのローン商品は、特定の物を購入するために借入をして返済していきます。このようなローン商品を「目的別ローン」と呼びます。

目的別ローンとカードローンの大きな違いは、「借入と返済を繰り返し行えるかどうか」という点です。

目的別ローンの場合は、あくまで目的の物を購入するための費用を用意するための借入です。返済が進み、借入残高が減少していったとしても、新たに借入をすることはできません。

一方、カードローンは決められた利用限度額の範囲内であれば、借入と返済を繰り返し行えます。たとえば、50万円の利用限度枠で50万円をはじめに借り、その後の返済により利用限度額に空きができれば、その枠内でいつでも借入が可能になる仕組みです。

| ローンの種類 | 特徴 |

|---|---|

| カードローン | 利用可能枠の範囲内で繰り返し借入と返済が可能 |

| 目的別ローン | 借入の目的が定められており、借入後は返済のみ行う |

ATM・振込などでお金を借りられる

カードローンは、提携先のコンビニATMや銀行振込を通じて借入を行います。

カードローンを契約すると、まずはお金を借りるためのカードが発行されます。このカードを使って、コンビニの提携ATMなどで、利用限度額の範囲内でお金を借りられる仕組みです。

また、最近ではカードを発行せず、カードの代わりにスマートフォンにアプリをインストールして利用できるものも増えています。

いずれの借入方法でも手元に現金が必要な場合は、コンビニなどの提携ATMに行かなければいけません。しかし、最近では振込による借入も一般的になってきており、直接指定の銀行口座に入金し、引落しなどに利用することも可能です。

ちなみに、振込の場合は、WEBやアプリを通じて振込依頼をすることによって、手軽に借入ができます。思い立った時にすぐ利用できるのがカードローンの特徴であり、メリットのひとつです。

カードローンの提供元は主に消費者金融や信販系・銀行など

カードローンには様々な提供元があり、それぞれ特徴も異なります。カードローンには主に下記のような提供元があります。

カードローンの主な提供元

- 消費者金融

- 信販会社

- 銀行

消費者金融はカードローンなどの貸付業務を専門として行っている業者です。

信販会社は「信用販売会社」の略称であり、主に販売信用(クレジット)取引を主な業務として営んでいる会社です。たとえば、カードローンの他にクレジットカードや自動車ローンなどの各種ローンサービスを提供していることが一般的です。

銀行は、預金業務や資金の決済業務に加えて、融資業務も行っています。融資業務の一環として、カードローンを提供しています。

それぞれ貸金業法と銀行法に基づく

消費者金融・信販会社・銀行はいずれも、カードローンサービスを提供している点では共通しています。しかし、適用される法律は異なるため、それぞれ規制されている内容に違いがあります。

| 金融機関 | 関係法令 |

|---|---|

| 消費者金融 | 貸金業法 |

| 信販会社 | 貸金業法 |

| 銀行 | 銀行法 |

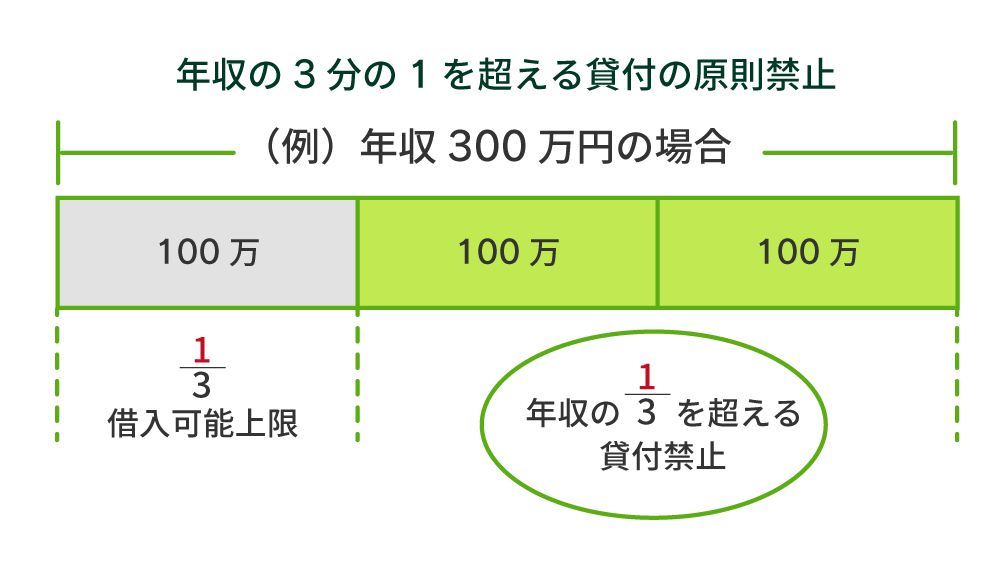

法律の違いによる利用者への影響としては、総量規制の対象となるかどうかという点が重要になります。

- 総量規制

-

消費者金融やクレジットカード会社などを対象に設けられている法制度の1つです。返済能力を超えた過剰な貸付から消費者を守るために、「年収の3分の1を超える貸付の原則禁止」を定めています。

総量規制は貸金業法により定められているため、銀行が同時で発行するカードローンはこの規制の対象外となっています。つまり、銀行が発行するカードローンでは、法律上年収の1/3を超える貸付が可能であることになります。

しかし、全国銀行協会は総量規制の目的や意義を踏まえ、自主的に規制を行う傾向にあります。したがって、銀行本体発行のカードローンでも借入は困難になっています。

初めてカードローンを利用するときの選び方

初めてカードローンを利用する人は、何を基準に選べばよいのかわからないという人も多いのではないでしょうか。そこで、以下の基準をもとに自分に合ったカードローンを選ぶ際の参考にしてください。

カードローン比較の基準

- 金利

- 返済方法・約定返済額

- 融資スピード

1.金利で選ぶ

「金利」を基準にカードローンを選べば、カードローン会社に対して支払う利息を軽減できます。

カードローンでお金を借りると、「利息」が発生します。お金を借りた場合は、返済時に「実際に借りたお金(元金)+利息」を支払う必要があります。

この利息を決めるための割合のことを一般的には「金利」といいます。つまり、金利が低ければ低いほど、カードローン会社に対して支払う利息金額は少なくなります。

- 利息の計算式

-

利息=借入残高(元金)×金利(年率)÷365日(うるう年の場合は366日)×返済日までの利用日数

2.返済方法・約定返済額で選ぶ

返済方法や約定返済額でカードローンを選ぶ方法もあります。

まず、カードローンの一般的な返済方法は以下のとおりです。

カードローンの返済方法

- 口座振替による返済

- 提携ATM・自社ATMから返済

- インターネットから返済

たとえば、「返済日を忘れてしまうかもしれない」と不安に感じている人は、口座振替に対応しているカードローン会社が向いているでしょう。

また、提携ATMの設置数や自宅・勤務先の近くに設置してあるATMの種類によって決めるのも一つの方法です。

このように、自分の返済しやすい方法が選択できることを基準にカードを選択することで、毎月の返済をより確実に行うことができ、安心してカードローンを利用できるでしょう。

次に、約定返済額で選ぶ方法もあります。約定返済額とは、借入に対してあらかじめ決められた毎月支払うべき金額のことをいいます。

たとえば、借入金額の◯%が毎月の返済額と定められているものや、借入残高に応じて約定返済額が決められているものなどがあります。

返済方法や返済金額は、計画的な返済を行う上でとても大切な項目です。カードローンを計画的に利用するために、借入のみならず、返済にも着目して選ぶようにしてください。

3.融資スピードで選ぶ

申込から融資までのスピードでカードローンを選択することもできます。

初めてカードローンを申込むきっかけとして「緊急で現金が必要になった」という場合もあるかと思います。そのような場合には、最短即日融資が可能な消費者金融のカードローンが向いています。

消費者金融のカードローンなら、申込から1時間以内の融資も可能です。ただし、各社その申込方法に条件があるため注意しましょう。

【利用方法】カードローン申込〜利用開始までの流れ

カードローン申込から利用開始までの基本的な流れについて解説します。

カードローン申込〜利用開始までの流れ

- 1.申込先を選択する

- 2.必要事項を入力して申込

- 3.本人確認、在籍確認

- 4.審査結果の回答

- 5.契約、カードの発行

1.申込先を選択する

初めにカードローンの申込先を検討しましょう。消費者金融・信販会社・銀行など、提供元によりそれぞれ以下のような特徴があります。

| 金融機関 | 特徴 |

|---|---|

| 消費者金融 | 審査が早く、即日融資が可能 |

| 信販会社 | 独自の優待サービスがある |

| 銀行 | 比較的金利が低い |

2.必要事項を入力して申込

カードローンの申込はWEBの他、郵送や窓口で行うことができます。これから申込する際は、WEB申込に対応しているカードローンがおすすめです。

申込サイトにアクセスし、必要事項をすべて入力するだけで完了します。また必要書類の提出もWEB上で行うことができます。

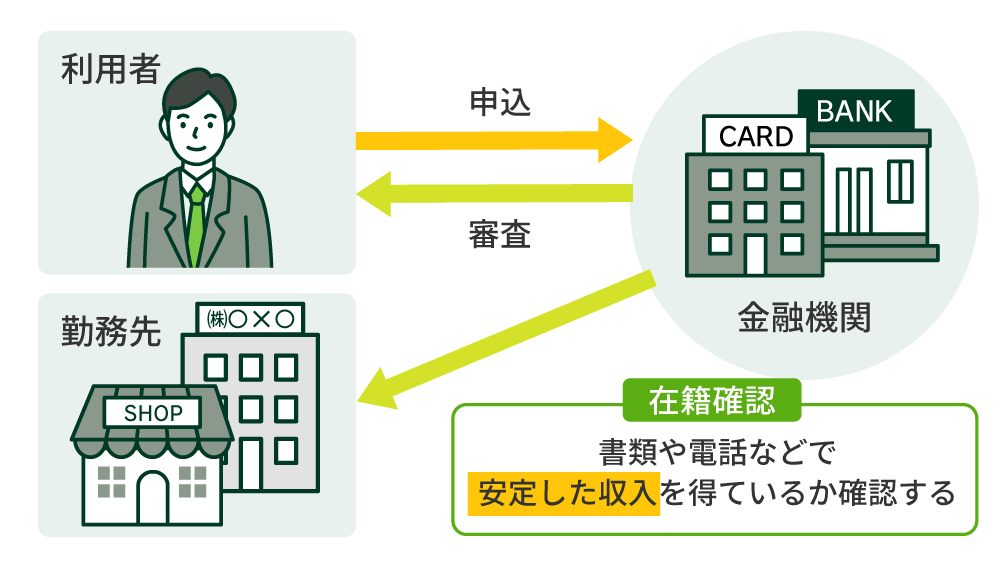

3.本人確認、在籍確認

カードローンへの申込が完了すると、在籍確認と本人確認が行われます。いずれも電話による確認が一般的であり、以下のような流れで行われます。

【本人確認】

申込時に記載した電話番号宛に個人名で電話がかかってきます。「〇〇(個人名)と申しますが、〇〇さまの携帯電話でよろしいでしょうか?」といった内容です。

上記で「はい、そうです」というと、「〇〇カードローンの〇〇です。これで本人確認が完了しました」との返答があり、これで確認は完了します。

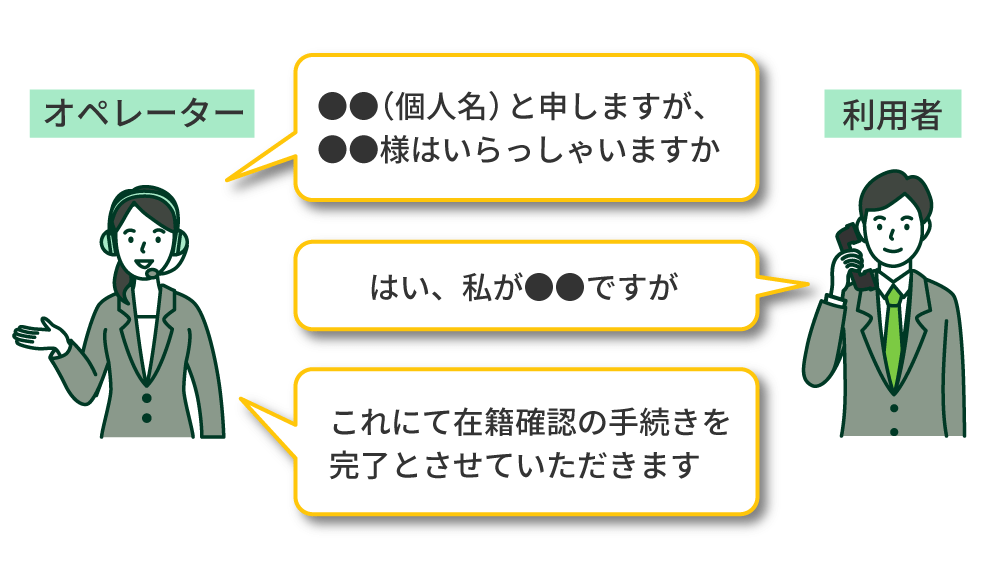

【在籍確認】

在籍確認は、申込者の勤務先への電話により行われるのが一般的です。内容は本人確認とほぼ同じであり、「〇〇(個人名)と申しますが、〇〇さま(申込者)はいらっしゃいますか?」と聞かれます。

このとき、申込者が勤務先にいれば電話に代わって「〇〇カードローンの〇〇です。在籍確認が完了しました」との返答があり、確認は終了します。

もし、本人が電話に出られず、電話を受けた人が「〇〇(申込者)は現在席をはずしております」などのように対応しても、在籍確認は完了します。カードローン会社の担当者が連絡をした際に、申告した勤務先に在籍していることを確認できれば問題ありません。

なお、SMBCモビットの「WEB完結申込」では、原則電話による本人確認や在籍確認が行われません。提出書類の確認等で在籍確認が完了するため、電話連絡を避けたい場合にはぜひ利用をご検討ください。

4.審査結果の回答

本人確認や在籍確認が終了すると、審査結果がメールや電話にて回答されます。

5.契約、カードの発行

審査に通った場合は、契約手続きに進みます。その後、実際に借入するためのカードが発行されます。カード発行方法は郵送もしくは自動契約機が一般的です。

SMBCモビットカードローンの審査の流れ

SMBCモビットにおける審査の流れは以下のとおりです。

審査の流れ

- 1.WEBから申込

- 2.簡易的な仮審査を実施

- 3.メールなどによる事前審査通過の連絡

- 4.必要書類を提出

- 5.書類の確認や在籍確認

- 6.本審査通過

- 7.契約

1.WEBから申込

SMBCモビットはWEBからのお申込が可能です。いずれかの方法でお申込みを開始してください。

2.簡易的な仮審査を実施

お申込いただくと、ご提供いただいた情報を元に簡易的な審査を行って結果を回答いたします。

カードローンの仮審査では、主に以下の項目を確認します。

3.メールなどによる事前審査通過の連絡

仮審査が完了次第、審査結果をメールにて回答します。審査に通過された場合には、次のステップへお進みいただきます。

4.必要書類を提出

審査に通過された方は必要書類の提出をお願いしています。即日融資を希望されている場合には、できるだけ早めに必要書類の提出をお願いいたします。

5.書類の確認や在籍確認

ご提出いただいた書類を基に、在籍確認を行います。SMBCモビットの「WEB完結申込」は、原則電話による在籍確認は行いません。ご提出いただいた書類のみで完了します。

6.本審査通過

本審査の結果を回答します。審査に通過された方は、ご契約手続きへお進みください。

7.契約

審査完了後、契約内容などをすべて確認いただいた上で契約手続きへ進んでください。契約の締結が完了すると、すべての手続きが終了してお借入が可能な状態となります。

SMBCモビットの「WEB完結申込」にてお手続きいただいた場合には、カードの発行は原則ありません。代わりにスマートフォンアプリをインストールしていただき、セブン銀行ATMやローソン銀行ATMを利用してお借入ができます。その他、振込によるお借入にも対応しています。

よくある質問

Q.カードローンは誰でも申し込めますか?

A. 申込条件を満たしていれば誰でも申込が可能です。

カードローンを扱っている会社では、申込条件を定めています。その条件を満たしていれば、申込が可能です。

たとえば、SMBCモビットの申込条件は以下のとおりです。

SMBCモビットの申込条件

- 満20歳〜74歳の方

- 安定した定期収入がある方

「安定した定期収入がある人」の基準は、正社員やアルバイトなど雇用形態に関わらず毎月安定して収入を得ていることです。

Q.申込に必要なものはありますか?

A.本人確認書類が必要になります。

カードローン契約時には、必ず本人確認書類が必要になります。運転免許証やパスポートなど公的な本人確認書類を事前に準備しておいてください。

また、借入希望額が1社から50万円、もしくは複数社からの借入が100万円を超える場合は、収入証明書類の提出が必要になります。

初めてカードローンを利用する場合であっても、50万円を超える以上の借入を希望される場合は、事前に収入証明書類を用意しておいてください。

Q.カードローンは必ず借入できますか?

A.いいえ。カードローン契約の前には、所定の審査が行われるため、必ず借入ができるとは限りません。審査の結果、借入ができないという可能性もあります。

審査に対し不安がある人は、「簡易診断」をご利用ください。ちなみに、SMBCモビットでは「お借入診断」をご用意しております。

Q.カードローンの利息はどのように計算されますか?

A.カードローンの利息は、以下で算出されます。

- 利息の計算式

-

利息=借入残高(元金)×金利(年率)÷365日(うるう年の場合は366日)×返済日までの利用日数

たとえば、10万円を1か月間(30日)金利18.0%で借入した場合は、以下のようになります。

【10万円×18.0%÷365日×30日=1,479円(小数点以下切り捨て)】となり、利息金額は1,479円です。

利息を計算する際の「借入金額」は、実際に現在借りている金額をもとに計算されます。利用限度額ではありませんので、注意してください。

まとめ

- 初めてのカードローンはSMBCモビットをご検討ください

-

カードローンとは、お金を借入できるローン商品のことです。契約締結後は、利用限度額の範囲内で何度でも借入と返済を行える特徴があります。

初めてカードローンの利用を検討されている人の中には、「どのようにカードローンを選べばよいのだろうか」と悩んでいる人もいるでしょう。そのような人は、金利・返済方法や約定返済額・融資スピードを基準に自分に合うものを選ぶようにしてください。

ちなみに、SMBCモビットでは返済方法として、セブン銀行やローソン銀行などの提携ATMはもちろん、口座振替や振込、インターネットによる返済に対応しています。多様な返済方法により、借入後も不便なく安心して返済ができます。

また、返済方法は最終借入残高に応じて一定となるため、無理なく計画的な利用が可能です。さらに、即日融資にも対応しているため、緊急の利用にも心強いカードローンです。

初めてのカードローン利用で、どこを利用すればよいか迷っている人は、ぜひSMBCモビットのカードローンをご検討ください。

監修者コメント

高橋 孝治

賃金業務取扱主任者 みんなのモビット担当

SMBCモビットは「安心」「使いやすい」「便利な」サービスを提供し続けていて、初めての人でも不安なく利用できます。契約後の総合満足度アンケートにおいては、93.6%の方が「満足」「やや満足」の回答をしています。