リボ払いとは|その仕組みからメリット・デメリットまで解説

この記事の監修者

高橋 孝治

貸金業務取扱主任者有資格者・国会議員政策担当秘書有資格者・法学博士

みんなのモビット担当

貸金業務取扱主任者の資格を保有する金融領域に関しての専門家。専門知識を活かしマネーに関するあらゆる相談に対応。また、金融の資格に加え、行政書士や特定社労士の資格も保有し、「法学博士」取得の法学研究者でもある。多岐にわたる知見を活かしあらゆる法律を研究するなど活躍中。

リボ払いとは、リボルビング払いの略称であり、毎月の支払額が一定になる支払い方法です。一括払いや分割払いと異なり、返済金額に変動がないため、毎月の返済計画を立てやすいのがリボ払いの特徴であり、メリットでもあります。

この記事では、リボ払いの仕組みやメリット・デメリットについて詳しく解説します。

リボ払いとは?仕組みを解説

リボ払いとは、クレジットカードで買い物をした際の返済方法の一種であり、毎月の支払額が一定になる支払い方法のことを言います。

まずは、リボ払いとはどのような支払い方法なのか、また分割払いとの相違についても説明していきます。

リボ払いとは毎月の支払額が一定になる支払い方法

たとえば、クレジットカードによる買い物で1月に3万円利用した場合、一括返済を選択している場合は、翌月である2月の請求額は3万円です。しかし、リボ払いの場合はあらかじめ設定した金額を上限に請求額が決められます。

上記の例において、「利用残高が10万円までは5,000円」というリボ払いの設定だった場合、2月の請求額は5,000円となります。

その後、2月にまた3万円を利用した場合、利用残高は10万円未満なので翌月である3月の請求額はあらかじめ設定されていた5,000円のままとなります。

このように、リボ払いとはあらかじめ設定された一定額を返済する支払い方法です。

リボ払いと分割払いは異なる仕組み

リボ払いと分割払いは、似ているようで大きな違いがあります。リボ払いとは、利用金額や利用回数に関わらず、毎月の支払い金額が一定になる支払い方法です。一方、分割払いとは1つの商品毎もしくは1回の買い物に対してそれぞれ分割するか否かを選択できる支払い方法です。

たとえば、1月1日〜1月31日(仮に締日を月末に設定)までの間に、商品Aを2万円、商品Bを3万円、商品Cを5万円で購入したとします。1月に利用した金額は、商品A・B・Cで合計10万円です。

リボ払いでは、仮に、「月5,000円」と設定していた場合、10万円を完済するまでの間は、リボ払いにおける利息に相当する「手数料」を含めた毎月5,000円支払うことになります。

一方、分割払いでは、商品A・B・Cを個別に選択し、分割払いにする支払い方法です。たとえば、1月は使い過ぎて10万円全額を支払うのは困難なため、商品Cの支払については分割払いにしたとします。

この場合、商品A・Bの利用代金である5万円は一括払いのため、全額の支払が請求されます。一方、商品Cについては分割払いが選択されているため、分割にした元金+分割手数料を支払うことになります。商品Cについては一括で返済しなくて済むようになったため、その月の支払額はその分軽減されます。

その後、商品Cにおける分割払いについては、その他の毎月の支払に合わせて完済するまで支払を行う仕組みになります。

上記のように、リボ払いは利用金額や利用回数に関わらず、毎月の支払いはまとめて一定となります。一方、分割払いは、カードの利用項目毎に個別に設定し、分割払いにする支払い方法という違いがあります。

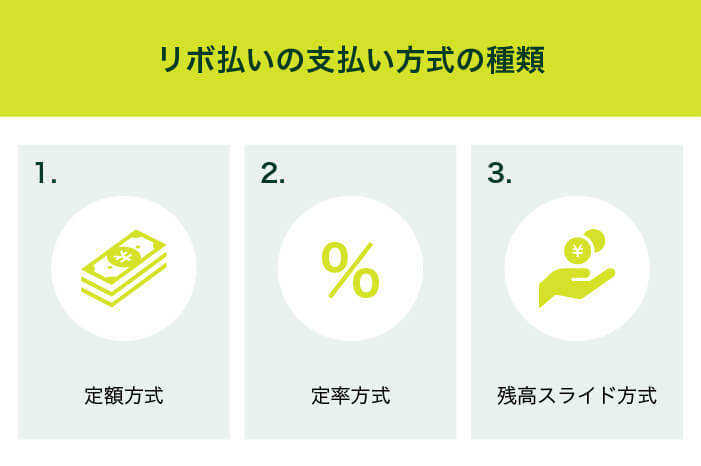

リボ払いの支払い方式について

リボ払いは、毎月の支払額が一定になる支払い方法ですが、細かく分けると以下の3種類があります。

リボ払いの種類

- 定額方式

- 定率方式

- 残高スライド方式

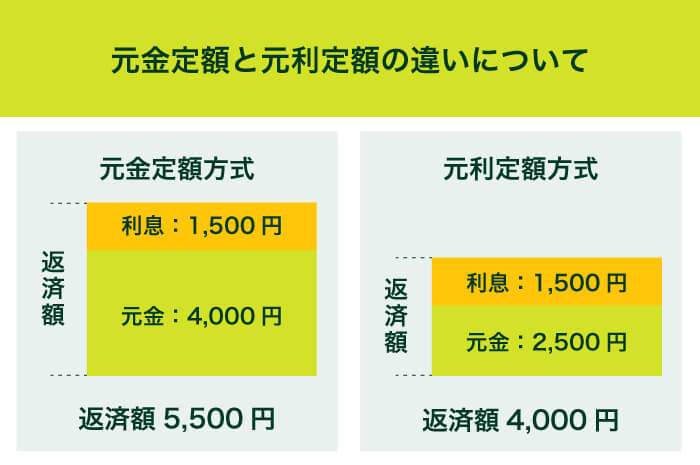

定額方式

定額方式とは、毎月の支払額が常に一定になる支払い方法です。たとえば、10万円の利用に対して5,000円のリボ払いを設定していた場合は、完済するまで5,000円のまま支払い続ける方法です。

また、定額方式には「元金定額」と「元利定額」の2種類があります。

元金定額とは、元金部分の支払額が一定になる支払い方法です。つまり、毎月の請求は元金+手数料を支払わなければいけません。上記の例でいうと、5,000円+手数料を支払うのが元金定額です。

一方、元利定額とは「元金」と「利息(手数料)」を合計した金額で一定になる支払い方法です。上記の例でいうと、5,000円の中に元金と手数料が含まれているのがわかります。

定率方式

定率方式とは、あらかじめ定められた割合を、リボ払い残高に掛けて支払金額を算出する支払い方法です。

たとえば、定率が5.0%のカードで10万円を利用したとしましょう。この場合、翌月の請求は利用残高10万円に5.0%を掛けた5,000円となります。

5,000円の支払後、リボ払い残高は95,000円になるため、翌月は4,750円となるように毎月の支払額が減少していく支払い方法です。

| 借入残高 | 支払額 |

|---|---|

| 100,000円 | 5,000円 |

| 95,000円 | 4,750円 |

| 90,250円 | 4,512円 |

上記のように、完済までの借入残金に対して定率をかけて返済をするのが定率方式です。

残高スライド方式

残高スライド方式とは、リボ払いの利用残高に応じて返済金額が決まる仕組みです。

たとえば、カードの利用残高が10万円までは3,000円、10万円超〜20万円までは5,000円などのように、毎月の返済金額は利用残高に応じて変動します。

| 借入残高 | 支払額 |

|---|---|

| 〜10万円 | 3,000円 |

| 10万円〜20万円 | 5,000円 |

※実際の返済金額の算出方法は各カード会社によって異なります

なお、残高スライド方式の場合は、先に解説をした「元金定額」もしくは「元利定額」のいずれかが採用されます。

リボ払いが可能な商品

リボ払いが可能な商品は主に以下のとおりです。

リボ払いが可能な商品

- クレジットカードの支払い

- カードローンの支払い

クレジットカードの支払い

クレジットカードの支払いは、ショッピング枠・キャッシング枠いずれもリボ払いに対応していることがほとんどです。

クレジットカードのショッピング枠には、リボ払いの他に分割払いという支払い方法もあります。リボ払いと分割払いは似ているように感じられますが、全く異なる支払い方法である点には注意してください。

先にも解説したとおり、リボ払いは利用回数や購入商品に関わらず毎月の支払い金額が一定となる支払い方法です。一方、分割払いは特定の商品を回数で等分割して支払う方法です。

また、クレジットカードは当初の設定がリボ払いとなっていない場合もあります。その場合は、買い物をした店舗等にリボ払いを申し出るのではなく、クレジットカードの利用後にカード会社宛てに支払方法の変更手続きを行う必要があるため、注意してください。

カードローンの支払い

カードローンの支払い方法は、リボ払いであることが一般的です。毎月の借入残高に応じて約定返済額が決定されます。

ただし、資金の余裕のある月などは約定返済額以上の返済を行うこともできます。これを「随時返済」といいます。

随時返済により毎月の返済金額が減額されたり、完済までの期間が短縮され、総支払金額が減少したりするなどのメリットがあります。

関連記事

リボ払いの利用方法

リボ払いを利用する方法は以下の2通りです。

カード契約時にリボ払いを設定

クレジットカードの場合、申込時に全ての支払がリボ払いになるようあらかじめ設定しておくことができます。また、中にはリボ払い専用のクレジットカードもあります。

ちなみに、カードローンを利用している場合は、はじめから分割払いになっています。もちろん、借りたあとに一括で返済することも可能です。

ただ、基本的にはリボ払いができるため、利用にあたって特別な手続きは必要ありません。

商品購入後にリボ払いへの変更も可能

クレジットカードは、通常一括払いのため、自分で設定をしなければリボ払いにはなりません。

また、カード会社によっては、カードの利用後に一括払いからリボ払いへの変更が可能です。ただし、締日を過ぎると変更できなくなってしまうため注意してください。

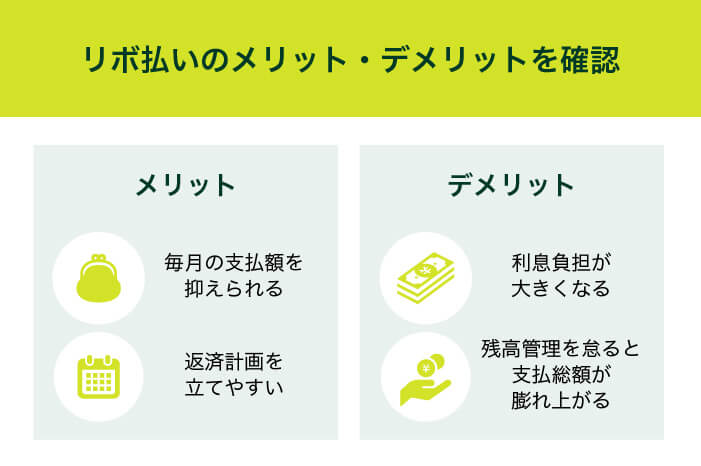

リボ払いのメリット・デメリット

リボ払いを利用する際のメリット・デメリットについて解説します。

メリット

リボ払いのメリットは以下のとおりです。

メリット

- 毎月の支払額を抑えられる

- 返済計画を立てやすい

リボ払いは、毎月の支払額が抑えられ、一定の金額となるため返済計画が立てやすくなるというメリットがあります。

毎月の支払額を抑えられる

リボ払いは、毎月の支払額を抑えられます。

たとえば、1か月で10万円の買い物をした場合でも、リボ払いの利用によって数千円程度まで支払額を抑えることが可能です。

「今月は使い過ぎてしまった…」というときでも、あとからリボ払いに変更することによって、支出を大幅に抑えられます。

返済計画を立てやすい

リボ払いを利用すると、毎月の支払額が一定になります。そのため、毎月の固定支出費用として計画を立てやすいです。

毎月の返済金額がまちまちだと、毎月の収支管理は困難になり、返済もままならなくなってしまうかもしれません。その点、リボ払いであれば、返済金額の増減が少ないため管理がしやすく、より確実に返済ができるのではないでしょうか。

デメリット

リボ払いを利用する際のデメリットは以下のとおりです。

デメリット

- 利息負担が大きくなる

- 残高管理を怠ると支払い総額が膨れ上がる

リボ払いは、一括払いや分割払いなどと比較すると利息に相当する手数料の支払額が増加します。また、元金と手数料を合わせて支払うことから、元金部分の支払額が明確になっていないため、支払残高を把握しにくいというデメリットもあります。

支払総額が大きくなる

リボ払いは一括払いや分割払いと比較した場合、返済期間が長くなるため、総支払額は大きくなるデメリットがあります。

リボ払いの金利は利用金額に関わらず、年率15.0%程度と比較的高めに設定されていることが多く、また返済期間も長期になりやすいため、最終的な総支払額は他の支払い方法と比べどうしても大きくなってしまうのです。

たとえば、10万円の商品を一括払いで購入した場合の支払い金額は、10万円で済みます。しかし、リボ払いで毎月5,000円の定額払いにした場合は、完済まで20回以上になり総支払金額は113,200円となります。

- 利息の計算式

-

利息=借入残高(元金)×金利(年率)÷365日(うるう年の場合は366日)×返済日までの利用日数

リボ払いの金額次第では、さらに利息負担が大きくなる可能性があります。そのため、リボ払いは返済計画を立てた上での利用をおすすめします。

残高管理を怠ると支払総額が膨れ上がる

リボ払いは、毎月の支払額が一定になるため、「お金を使った」という意識が薄れがちです。少しぐらい買い物をしすぎてしまっても、毎月の支払額はほとんど変わらないため、使いすぎの認識が甘くなってしまいがちです。

その結果、気付いたときには支払総額が膨れ上がっていた、という事態にもなりかねません。

そのため、リボ払いは借入残高を常に把握し、計画的に利用するように心がけてください。

リボ払いを利用する際の注意点

リボ払いを利用する際は以下の点に注意してください。

リボ払いの注意点

- 利用する前に返済計画を立てる

- 事前に手数料や支払い方式を確認する

- クレジットカードの利用可能枠を定期的に確認する

- 利用中は毎月の支払額と支払い残高を把握する

利用する前に必ず返済計画を立てる

リボ払いを利用する際は、必ず返済計画を立てておくようにしましょう。

リボ払いは、毎月の支払額が一定になるため、無自覚に利用残高が増えてしまう可能性があります。そのため、事前にいくら使うのか、毎月いくら支払っていつまでに完済するのかについての計画を立てておくようにしましょう。

事前に手数料や支払い方式を確認する

事前にリボ払いの利用手数料(利息)や支払い方式について確認しておくようにしましょう。リボ払いの金利は、多くのクレジットカード会社で手数料利率は15.0%前後となっています。

手数料は以下のように計算できるため、毎月の手数料はいくらになるのか把握しておけば返済計画を立てる際の参考になります。

- 手数料の計算式

-

手数料=借入残高(元金)×金利(年率)÷365日(うるう年の場合は366日)×返済日までの利用日数

また、リボ払いの支払い方式には「定額方式」「定率方式」「残高スライド方式」があります。それにより毎月の返済金額等が変わるため、利用前に確認しておきましょう。

クレジットカードの利用可能枠を定期的に確認する

リボ払い利用時は、クレジットカードの利用可能枠に十分注意してください。リボ払いを利用していると、元金部分の支払額が毎月変動するため、利用残高や利用可能枠の残高を把握しにくくなる可能性があります。

いざクレジットカードを利用しようとした際に利用限度額を超えてしまっていて買い物ができない、または銀行口座の残高不足で支払いができないといった事態に陥ることがないよう、正確に把握しておくようにしましょう。さらに、利用可能額を定期的に確認しておくようにしましょう。

利用中は毎月の支払額と支払残高を必ず把握する

リボ払いの利用中においては、常に毎月の支払額と支払残高を把握しておくようにしましょう。リボ払いにおける毎月の支払額は、元金と手数料の合計額を一定となるよう計算されるため、無意識に返済を継続していると思いのほか元金部分の返済が進んでいないこともあります。

そのため、必ず毎月の支払額はその内訳まで詳細に確認するようにしましょう。その上で、状況に合わせて随時返済を検討するようにしてください。

リボ払いの支払い金額の設定や支払い残高は、契約しているカード会社の専用WEBサイトなどから確認できるため、活用するようにしましょう。

よくある質問

Q.リボ払いは危険だと聞いたことがありますが本当ですか?

A.賢く活用すればとても便利な支払い方法です。

リボ払いが危険と言われるのは、支払管理を怠ることにより、返済を続けていてもなかなか元金が減らないと感じてしまうことも一つの要因です。

返済計画を明確にし、また積極的な随時返済を行うことで手数料の支払負担も抑えられます。また、支払額が毎月一定になることで、多くのメリットがあります。したがって、リボ払いの特徴を理解しておくことで、安心して利用できるのではないでしょうか。

Q.リボ払いは一括返済や随時返済は可能ですか?

A.可能です。

リボ払いは、毎月の返済金額が一定になる支払い方法ですが、一括返済や随時返済も可能です。一括返済や随時返済を行うことにより、返済期間の短縮や総支払金額の軽減効果が期待できます。

なお、一括返済や随時返済を行う際の具体的な手続き方法は各社により異なるため、契約しているカード会社に問い合わせるようにしてください。

Q.なぜ支払額が一定になるのですか?

A.リボ払いの支払額は、元金部分と手数料部分の合計額となっています。元金部分の返済額が調整されることで、毎月の支払額が一定額となるのです。

そのため、返済計画を立てやすくなり、また毎月の支払額を抑えることも可能になります。

まとめ

- リボ払いの特徴を正しく理解し、上手に活用していきましょう

-

リボ払いは、毎月の支出管理がしやすくなるなどの便利な面がある一方、注意しなければならない点もいくつかあります。

その特徴をきちんと押さえ、有効に活用していきましょう。

ちなみに、カードローンの返済方式は、一括もしくは分割(毎月)返済が一般的です。返済時は、自動的に分割で返済することになるため、事前連絡や特別な手続きは必要ありません。

また、カードローンは現金借入に特化したサービスです。現金を手元に用意できるため、さまざまな用途に利用できます。もしも、使用用途がクレジットカードではなく現金でも対応できるのであれば、カードローンの利用も視野に入れてみてください。

また、その際はSMBCモビットにぜひご相談ください。

監修者コメント

高橋 孝治

賃金業務取扱主任者 みんなのモビット担当

リボ払いは「難しい・分かりにくい」と感じる人も多いかもしれません。実際、分からない状態で使い続けて不安な方もいるでしょう。そんな時には、SMBCモビットのオペレーターまでぜひ相談してみてください。