クレジットカードでお金を借りる方法|メリット・デメリットも詳しく解説

この記事の監修者

高橋 孝治

貸金業務取扱主任者有資格者・国会議員政策担当秘書有資格者・法学博士

みんなのモビット担当

貸金業務取扱主任者の資格を保有する金融領域に関しての専門家。専門知識を活かしマネーに関するあらゆる相談に対応。また、金融の資格に加え、行政書士や特定社労士の資格も保有し、「法学博士」取得の法学研究者でもある。多岐にわたる知見を活かしあらゆる法律を研究するなど活躍中。

クレジットカードを使ってお金を借りるためには、既存のカードにキャッシング枠を追加する方法のほか、カード申込時にキャッシング枠の利用をする方法があります。

今回は、クレジットカードでお金を借りる方法や、借入に伴うメリットやデメリットについて解説します。

コラムの目次

クレジットカードでお金を借りる方法とは

クレジットカードでお金を借りるためには、通常使用する「ショッピング枠」と別に「キャッシング枠」を設定しなければなりません。

クレジットカードとは、簡単に言えば「商品を所持金がなくても購入できる後払いサービス」です。各クレジットカード会社では、サービスの一環として「キャッシング枠」にて現金の貸付も行っています。

クレジットカードで買い物ができる利用枠を「ショッピング枠」といい、お金を借りることができる枠のことを「キャッシング枠」といいます。どちらも異なるサービス内容であるため、それぞれについて申込する必要があります。

キャッシング枠を設定する方法には以下があります。

現在持っているクレジットカードでお金を借りたいと考えている場合は、「今持っているクレジットカードに付け加える方法」を選択すれば問題ありません。

一方で、現在クレジットカードを所有しておらず、これから申込予定である場合は、新規で申込する際に同時申込を検討しましょう。

キャッシング枠を申込することで借入が可能

現在、クレジットカードを所有していれば、既存のカードにキャッシング枠をつけることができます。新たに付け加える方法は、利用しているカード会社にキャッシング枠を希望する旨を連絡することで可能です。

なかには、インターネットからキャッシング枠の申込ができるカード会社もあります。また、クレジットカードとは別にカードローンを提供しているカード会社もあるので、ご自身のニーズに合ったサービスを検討してはいかがでしょうか。

関連記事

【注意】改めて借入審査が行われる

現在、クレジットカードを持っているということは、カード会社の審査に通過しているということになります。しかし、審査に通過したのはあくまでも「ショッピング枠」であるため、キャッシング枠を申込する場合は、改めて審査が行われます。

そのため、審査の結果次第では借入ができなかったり、希望通りの借入が難しかったりする場合もあります。

また、クレジットカードの「キャッシング枠」は総量規制の対象であるため、年収の1/3程度の借入がある場合は、審査に通らない可能性があります。

- 総量規制

-

消費者金融やクレジットカード会社などを対象に設けられている法制度の1つです。返済能力を超えた過剰な貸付から消費者を守るために、「年収の3分の1を超える貸付の原則禁止」を定めています。

クレジットカードの「ショッピング枠」は、総量規制の対象外であるため「クレジットカードなら年収の1/3を超えて借りられるのではないか」と考えるかもしれませんが、総量規制の対象外であるのはあくまで「ショッピング枠」であり、「キャッシング枠」は対象となるので、誤解しないよう注意してください。

クレジットカードの申込時にキャッシング枠を付けることも可能

クレジットカードの新規申込の際に、初めからキャッシング枠を付与するよう申請することも可能です。キャッシングに対応しているクレジットカードであれば、申込を進めていく中で「キャッシング枠の設定」という項目が出てきます。

もし、キャッシング枠を希望する場合は、「希望する」にチェックして希望金額を入力してください。その後、審査に通過し、カードが発行されれば、クレジットカードで借入ができるようになります。

クレジットカードの審査でチェックされる内容

クレジットカードも、カードローンと同様に審査が行われます。申込者から提供された情報をもとに総合的に判断されるものであり、主に以下の2点について詳細な調査が行われ、問題なければカードが発行されます。

審査でチェックされる内容

- 属性情報

- 信用情報

それぞれ、詳しく確認していきましょう。

属性情報

カードローンの審査で利用される属性情報とは、一般的には住居形態や居住年数・家族構成・年収・勤務先・勤続年数・雇用形態などの申込者の包括的な基本情報のことをいいます。

属性情報のうち勤務先については、その会社の経営状況のほか、実際に本人が在籍しているかどうかの確認も行われます。

- 勤務先情報

-

申込者の勤務先についての情報です。会社規模や勤続年数に加え、その勤務先に本当に在籍しているかどうかも確認します。

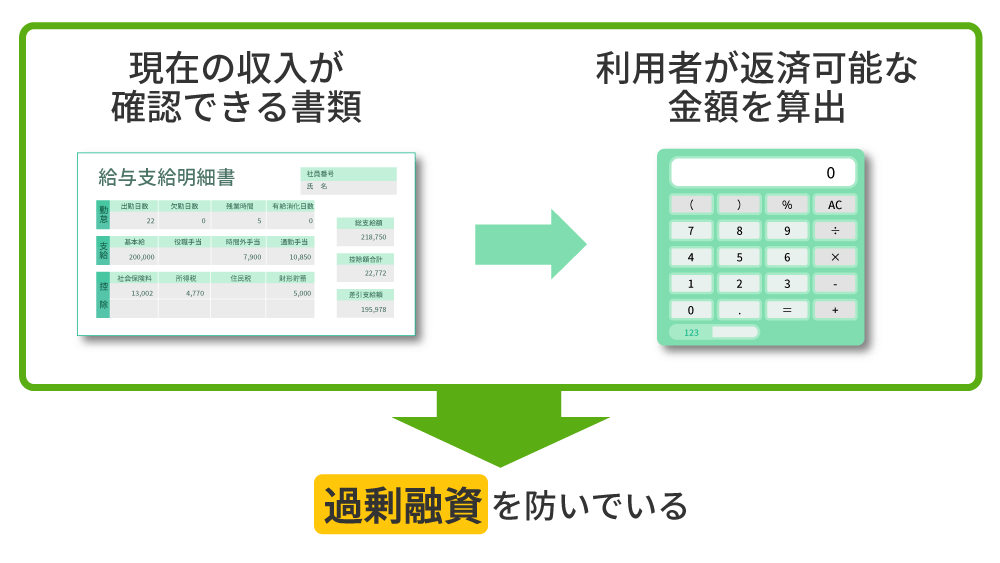

審査で必要となる書類

審査の際に必要となる書類は、主に以下の2点があります。

審査に必要な書類

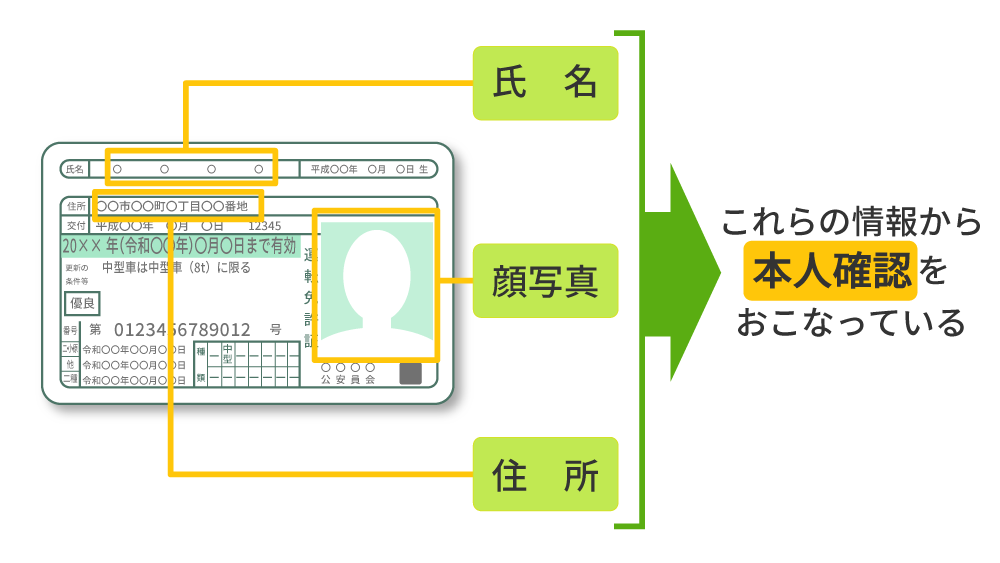

- 本人確認書類

- 収入証明書類

本人確認書類には氏名・生年月日・現住所が記載されている必要があり、下記のうち1種類または複数の組み合わせによる提出が求められます。

本人確認書類の例

- 運転免許証

- パスポート

- 健康保険証

- マイナンバーカード

- 住民票のコピー(6ヶ月以内)

- 公共料金の支払い請求書

年収証明書類は、収入能力を調査するためのもので、以下のものが挙げられます。

収入証明書類の例

- 源泉徴収票

- 支払調書

- 所得証明書

- 給与支払い明細書

- 納税通知書

- 確定申告書

- 年金証書

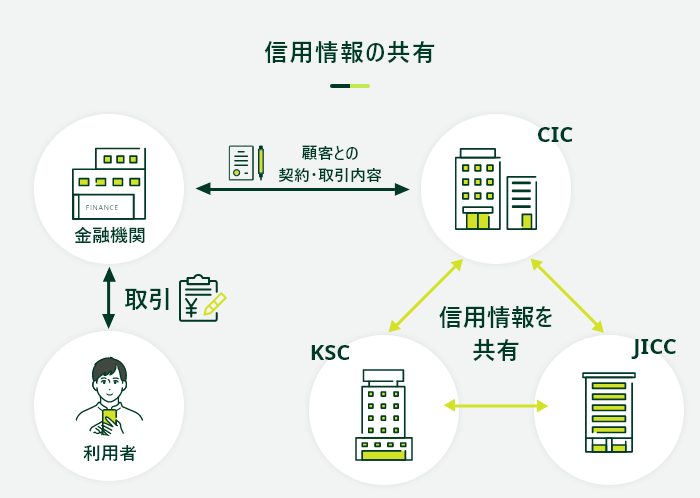

信用情報

クレジットカードやカードローンの申し込みをすると、その審査の過程で信用情報が確認されます。信用情報機関に登録されている過去の借入や返済の実績などが照会されます。具体的には過去に返済の遅延がないかなどを、数年にさかのぼって調査されるのです。

- 信用情報

-

クレジットやローンの契約や申込、利用状況等に関する情報です。個人のお金に関する情報で、ローン契約の際には必ず確認されています。

クレジットカードを利用する際に覚えておくべきこと

クレジットカードのキャッシング枠を利用して借入する際に、覚えておきたいポイントについてお伝えします。

覚えておくべきポイント

- 返済方法について確認する

- 支払日と締め日の関係を理解する

- キャッシング枠の一般的な金利は15.0〜18.0%

返済方法について確認する

借入金の返済は、一般的に口座引き落としやATMからの振込により行います。

口座引き落としの場合は、クレジットカードの引き落としに設定されている預金口座から、定められた期日に引き落としされます。また、提携しているATMからの返済も可能です。

また、返済に関しては支払回数についても確認しておく必要があります。

支払回数

- 1回払い

- 分割払い

- リボ払い

1回払い

1回払いは文字通り、利用した金額の全額を一括で支払うことをいいます。

キャッシングの場合はクレジットカードのショッピングと異なり、利用期間に応じた手数料(利息)が発生しますが、最低限の利息に抑えることが可能です。

分割払い

分割払いとは、返済回数を決めて支払うことを指します。例えば3回払いを選択した場合は毎月の返済を3回行うことになります。資金的余裕がなかったり、近い将来に出費を予定していたりするような場合には便利に使うことができるでしょう。

ただし、分割払いにした場合は回数に応じて所定の利率に基づいた手数料が発生します。1回払いと比べて余裕をもって返済できる一方で、同じ金額であっても1回払いと比べて支払い金額が高くなってしまう点は覚えておきましょう。したがって、より計画的な利用が求められるでしょう。

リボ払い

リボ払いとは、リボルビング払いの略称のことで、毎月一定額の支払いを行うことを意味します。

毎月一定額を支払うことで、高額な物品の支払いや金銭面が厳しい時に便利なサービスとなります。毎月の支払額を定額にすることで、返済負担が軽減するのみならず、家計管理もしやすくなるというメリットがあります。しかし、リボ払いはその性質上元金の返済が進まず、返済が長期化する傾向にあります。

そのため、最終的な支払総額が想定以上に増加してしまう可能性もあることには注意が必要です。

分割払いとは異なる支払方法であるため、利用の際は事前に注意点を理解した上で、計画的な利用を心掛けましょう。

支払日と締め日の関係を理解する

クレジットカードの支払日と締め日についても正確に把握し、その関係についても理解しておきましょう。

支払日とは、カード会社からの請求金額に基づいて実際に支払いを行う日を指します。一般的には預金口座からの引き落とし日になります。

一方、締め日とは、「1ヶ月単位でのカード利用を締め切る日」です。前月の締め日の翌日から当月の締め日までの利用分について精査され、請求されることになります。

例えば15日が締め日の場合、先月の16日〜当月の15日までのカード利用が、「その月の利用額」として計算されます。しかし、その時点では利用金額は確定していません。カード会社が利用先の各社に照会することで、利用金額が確定します。

このように、締め日までにクレジットカードを利用した分を、その後訪れる支払日に支払うことになります。

キャッシング枠の一般的な金利は15.0〜18.0%

キャッシング枠を利用する際の金利は、一般的には15.0〜18.0%です。一般的に、金利は利用者の状況などに応じて、個別に設定されます。

遅延した場合は高い金利が適用される

決められた期日(返済日)に返済ができなかった場合には遅延損害金の支払いが発生します。遅延損害金の計算利率は通常金利よりも高くなることが一般的であり、総支払額も増加してしまいます。このため、返済が遅れてしまうことのないよう、返済についても計画的に、また確実に行っていくことが大切です。

延滞利息は決められた期日までに返済できなかったことに対するペナルティであり、返済されなかった際の損害を補填するためのものです。そのため、本来の上限である20.0%を超える金利が適応されることも珍しくありません。

クレジットカードでお金を借りる主なメリット

クレジットカードでお金を借りる主なメリットは、以下の通りです。

メリット

- 提携ATMで気軽に借りられる

- 海外キャッシングに対応している

クレジットカードのキャッシングサービスは、提携ATMで気軽に借入できたり、海外旅行時に利用できたりするメリットがあります。

提携ATMで気軽に借りられる

クレジットカードで借入ができるキャッシングサービスは、提携ATMであればどこでも借りられるのがメリットです。

提携ATMとは、一般的に銀行やコンビニなどに設置されており、各カード会社と提携関係にあるものを指します。たとえば、セブンイレブンやローソン、ファミリーマートなどの大手コンビニに設置されているATMは多くのカード会社と提携しているため、キャッシングできる機会も多くなっています。

また、実際にお金を借りる際も、既存のクレジットカードのまま利用できます。「クレジットカードでお金を借りたい」と考えたとき、キャッシングサービスを申込み、審査を通過し借入限度枠が設定されれば、すぐに借入できるようになります。

提携先のATMにクレジットカードを挿入し、画面の指示に従って手続きを行うだけで、ATMから現金が出てくるため、銀行キャッシュカードのように使用できます。

海外キャッシングの利用ができる

クレジットカードにキャッシング枠を設定しておくことで、海外旅行先で現地通貨をキャッシングにより用意できます。

基本的に海外で使うための貨幣は、空港や現地に設置されている両替所で「日本円→外貨」に両替をしなければなりません。なかには、日本にいる間に事前に銀行などで外貨に両替してから旅行に出かける人もいるでしょう。

しかし、クレジットカードのキャッシング枠を設定しておけば、あらかじめ両替をしておく必要はありません。現地の提携ATMを利用することで、すぐに現地通貨を用意できます。

また、外貨両替における為替レートが優遇されている場合もあるので、海外出張や海外旅行が多い方は、クレジットカードのキャッシングサービスがおすすめです。

通常、銀行などで日本円から外貨あるいは外貨から日本円へ両替する場合、為替手数料が発生します。そして両替する金額が高額になるほどその手数料額は大きくなります。

キャッシングは利息の負担も伴うため、利息を加味した合計金額で割に合うかどうかを判断する必要がありますが、キャッシングサービスに係る手数料は、銀行などでの両替と比較するとやや低めに設定されていることが多く、キャッシングを利用したほうがお得に現地通貨を用意できる可能性もあります。

クレジットカードでお金を借りる主なデメリット

クレジットカードでお金を借りる主なデメリットは、以下の通りです。

デメリット

- カードローンと比較して借入可能額が低め

- キャッシングではポイントが貯まらない

カードローンと比較して借入可能額が低め

クレジットカードに設定されるキャッシング枠は、カードローンと比較して借入可能枠が低く設定されていることが多いです。

そもそも、クレジットカードのメインサービスは、あくまで買い物代金の立て替えです。つまり、キャッシングはその付随機能という側面もあるため、借入可能枠はそれほど大きくはありません。

たとえば、カードローンであるSMBCモビットの借入可能枠は1万円〜800万円です。一方で、クレジットカードのキャッシング枠は以下の通りです。

| クレジットカード | 借入可能額 |

|---|---|

| A社 | 最大100万円 |

| B社 | 最大300万円 |

| C社 | 最大300万円 |

このように、ローンサービスをメインに行っている消費者金融と比較すると、借入可能枠は低めに設定されています。そのため、ある程度まとまった資金の借入を希望される方は、カードローンの利用を検討したほうがよいでしょう。

キャッシングではポイントが貯まらない

クレジットカードのキャッシングサービス利用時には、ポイントが貯まりません。

クレジットカードを買い物などで利用していると、ポイントが貯まり、貯まったポイント商品と交換をしたり買い物に利用したりできます。しかし、キャッシングに対してはポイントが付与されないので注意が必要です。

よくある質問

Q.キャッシングで借りたお金の返済方法には何がありますか?

A.口座からの引き落としとATM振込があります。

クレジットカードのショッピング枠で利用した金額は、毎月指定の口座から引き落とされる設定になっているのではないでしょうか。キャッシングにおいても、その返済分は同じ口座から引き落とされることになります。

また、カード会社と提携しているATMから直接返済することも可能な場合があります。

Q.キャッシングの金利はどのように決まりますか?

A.利用者それぞれの状況などに合わせて設定されます。一般的には15.0%〜18.0%の間となる傾向にあります。

クレジットカード会社によっても異なりますが、多くの会社では15.0%〜18.0%の間で金利が設定されています。 なお、利息制限法では上限金利を20.0%と定めています。

この金利をもとに利息が計算されますので、契約の際にきちんと把握しておきましょう。

Q.キャッシング枠の増枠・減枠は可能ですか?

A.可能です。

クレジットカードのキャッシング枠は、カードの新規申込時及び必要になった際に追加で申し込むことができます(別途審査があります)。また、利用可能額の増額や減額を依頼することも可能です。

ただし、キャッシング枠はショッピング枠の中に含まれているケースも多いため、キャッシング枠の変動により、ショッピング枠を含めた利用可能額の合計に影響する可能性もありますので注意してください。

まとめ

- 借入を考えている方はSMBCモビットのカードローンをご検討ください

-

クレジットカードのキャッシングは、既存のカードに追加する形で借入ができるようになり、また海外旅行時に外貨を調達できることがメリットです。しかし、利用可能額が比較的小さいため、まとまった資金の借入には向いていません。

一方で、SMBCモビットのカードローンは、ローンサービスを専門としています。そのため、比較的大きな借入にも対応でき(最大800万円まで)、また適用金利についても年3.0%〜18.0%と多くのお客様に対し柔軟に対応できるよう設定しています。

「お金を借りる」ことを想定されているのであれば、ぜひ、SMBCモビットのカードローンをご検討ください。

監修者コメント

高橋 孝治

賃金業務取扱主任者 みんなのモビット担当

カードローンは融資までの速さが特徴で、SMBCモビットでも「安心感」と「スピード」を重視しています。実際、多くの方が申込をした日または次の日に借入を実施しているので、特にお急ぎの方はSMBCモビットのカードローンを検討してみてください。