100万円を借りるときに用意する書類や返済シミュレーションを徹底解説

この記事の監修者

高橋 孝治

貸金業務取扱主任者有資格者・国会議員政策担当秘書有資格者・法学博士

みんなのモビット担当

貸金業務取扱主任者の資格を保有する金融領域に関しての専門家。専門知識を活かしマネーに関するあらゆる相談に対応。また、金融の資格に加え、行政書士や特定社労士の資格も保有し、「法学博士」取得の法学研究者でもある。多岐にわたる知見を活かしあらゆる法律を研究するなど活躍中。

100万円を借りる方法は、消費者金融や銀行からの借入、目的別ローンによるものなどがあります。いずれの方法でも、100万円を借りるためには安定した収入と返済能力の有無がポイントになります。

この記事では、100万円を借りる方法や条件、実際に発生する返済額について解説します。

コラムの目次

100万円を借りる3つの方法

金融機関から100万円を借りる主な方法について、それぞれ見ていきましょう。

低金利で借りるなら銀行カードローン

銀行カードローンは、消費者金融などと比較すると金利が低めに設定されていることが多く、利息負担を抑えながら100万円を借りたい人に向いています。

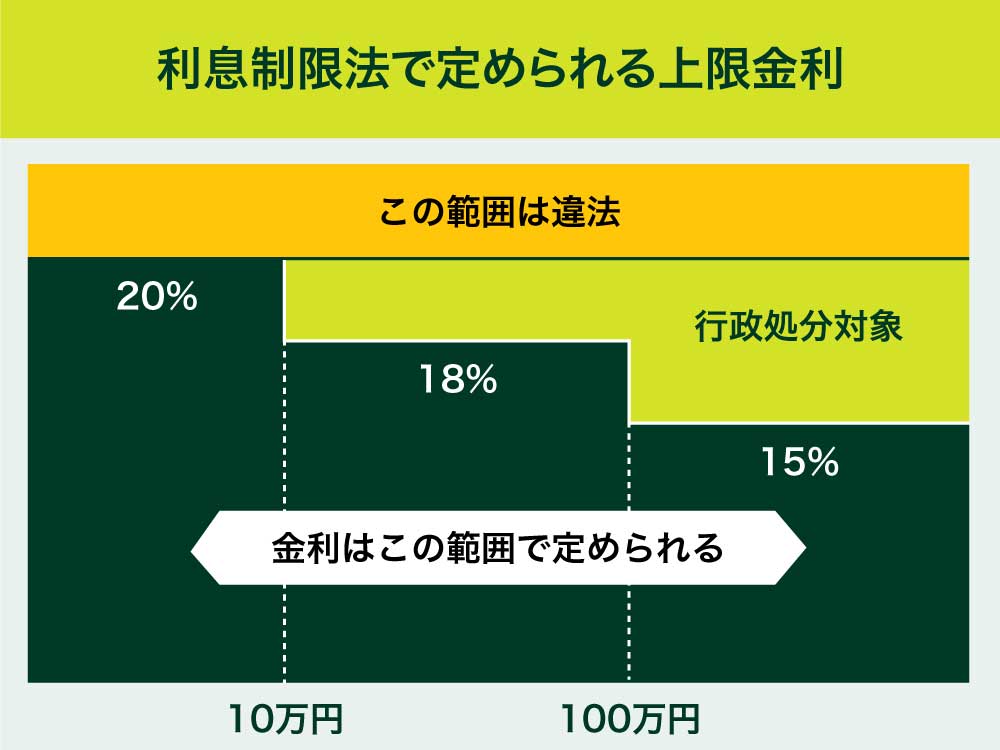

100万円の貸付をする場合は、利息制限法によって年15.0%以下の金利が設定されます。

元金が100万円の場合、金利が数%程度の差でも、利息額には大きな差が発生します。

使途が決まっている場合は目的別ローン

すでに、100万円の使い道が決まっている場合は、目的別ローンを検討しましょう。

たとえば、自動車を購入したい、自宅のリフォーム費用にしたいなど、資金の使い道が決まっている場合は、その目的にあったローンの契約をしたほうがよいです。

なぜなら、カードローンよりも目的別ローンのほうが、金利が低く、利息負担を抑えながら100万円を用意できる可能性が高いためです。また、あらかじめ返済期間や返済金額が決められているため、返済計画を立てやすいというのも特徴です。

ただし、目的別ローンは一括で借入したあとは返済していくのみで、その枠内で追加の借入はできません。カードローンのように借りたり返したりを繰り返すことができないため、「何かあったときのために契約しておこう」という場合には利用できません。

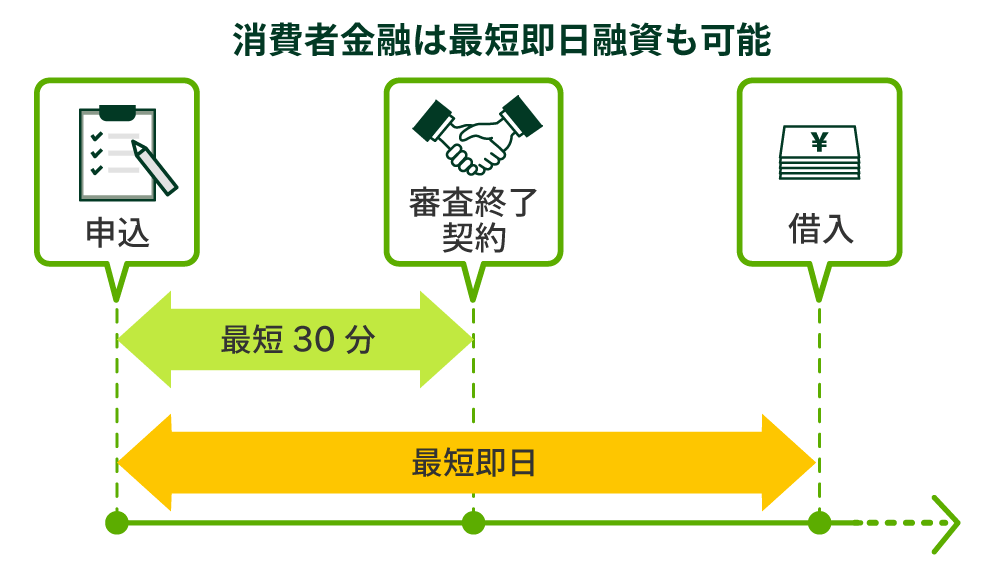

即日融資が希望なら消費者金融がおすすめ

消費者金融であれば、最短で申込をしたその日に100万円を借りられる可能性があります。

最短30分程度で審査結果が判明し、最短即日融資も可能です。入用で今日中にお金が必要な時など、緊急性がある場合は消費者金融からの申込を検討してください。

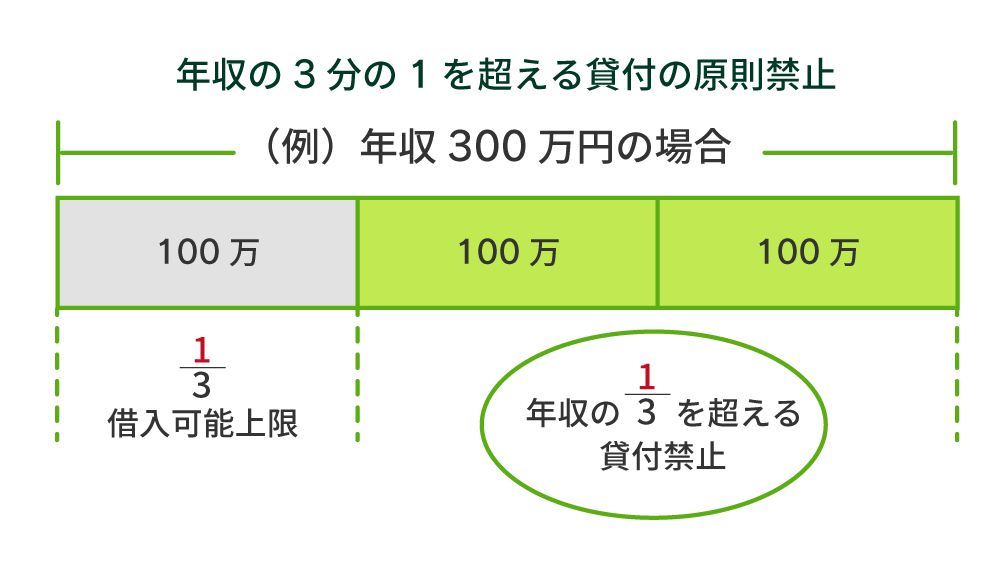

ただし、消費者金融から100万円借りる場合は、年収が最低でも300万円ないと借りられません。総量規制により年収の1/3を超えない金額しか借りられないからです。

関連記事

銀行カードローンで100万円を借りるメリット・デメリット

銀行のカードローンで100万円を借りるメリット・デメリットについて解説します。

メリット

- 比較的低金利で借入できる

- 利用目的を問わず利用できる

デメリット

- 融資までに時間がかかる

- 銀行口座の所有・開設が条件となる場合がある

- 返済の自由度が低い

メリット

銀行カードローンで100万円を借りるメリットは、以下のとおりです。

メリット

- 比較的低金利で借入できる

- 利用目的を問わず利用できる

比較的低金利で借入できる

銀行のカードローンは、消費者金融よりも比較的に金利が低めに設定されています。

たとえば、消費者金融の借入金利は年18.0%以下となっているところが大半です。しかし、銀行カードローンの場合は、年15.0%前後以下となっているところが多くなっています。

また、銀行や消費者金融のどちらにおいても、契約当初は上限金利が適用されることが多いため、消費者金融と銀行で年3.0%以上の差がつくこともあります。

ただし、適用される金利は審査によって個別に設定されます。そのため、個人の信用情報等によっては必ずしも低い金利が適用されるとは限りません。

利用目的を問わず利用できる

銀行では、様々な金融商品を販売していますが、カードローンの場合は借入資金の利用目的が決められていません。

たとえば、銀行の目的別ローン(住宅ローンや自動車ローンなど)の場合は、借入した資金をその目的にしか利用できません。また、フリーローンであっても、申込時に利用目的を申告しなければならないため、実質利用目的が限定されています。

しかし、カードローンの場合は、利用目的が定められていないため、自由に利用できる点が特徴です。たとえば、住宅にまつわる家具家電等の購入費や自動車の修理費用、車検費用や娯楽費など、様々な用途に利用でき、資金使途をその都度銀行へ報告する必要もありません。

また、利用可能枠の範囲内で返済と借入を繰り返し行えるため、お金が必要となったときにいつでも借入できるのがメリットです。

デメリット

銀行カードローンで100万円を借りるデメリットは、以下のとおりです。

デメリット

- 融資までに時間がかかる

- 銀行口座の所有・開設が条件となる場合がある

- 返済の自由度が低い

融資までに時間がかかる

銀行カードローンの場合、審査の都合上により現段階では、即日融資を受けることはできません。早くても、申込をした翌営業日以降のカードローン発行・利用開始となります。

銀行は個人向け融資商品(カードローンなど)の申込を受けた場合、申込人が反社会勢力と関わりのある人物ではないか、警視庁データベースへの照会を行わなければなりません。

その照会を行い、回答が得られるまでに現段階では、1営業日以上の時間を要するため、即日発行は実質困難です。

銀行口座の所有・開設が条件となる場合がある

銀行カードローンへ申込する場合、その銀行の預金口座を所有もしくは新規開設することが条件となっている場合があります。この場合、口座を持っていなければ、新規口座開設に伴う手続きが発生するため、実際の利用までにさらに時間がかかる可能性があります。

現在取引のある銀行でのカードローン契約を検討している場合、他社の商品等は比較対象にならなくなるため、結果として自分に適したカードローンを選べなくなってしまう点がデメリットです。

返済の自由度が低い

銀行カードローンは返済方法の選択肢が少ない場合もあります。たとえば、返済方法が「毎月決まった日に特定の口座から、約定返済額を銀行の預金口座から引き落とし」のみという銀行もあります。

消費者金融の場合は、随時返済が可能であったり返済方法も様々であるため、比較的返済の自由度が高いです。

- 随時返済

-

随時返済とは、約定支払日以外もしくは約定返済金額以上に返済することを言います。予定よりも多めに返済することで、効率よく元金を減らせるのが特徴です。

銀行カードローンも随時返済が可能ですが、事前に銀行への連絡が必要になる場合があるなど、消費者金融よりも手続きが複雑になる傾向があります。

消費者金融のカードローンで100万円を借りるメリット・デメリット

消費者金融のカードローンで100万円を借りるメリット・デメリットについて解説します。

メリット

- 最短即日融資が可能

- 返済の自由度が高い

- 申込対象者の幅が広い

デメリット

- 比較的金利が高い

- 総量規制の対象となる

メリット

消費者金融で100万円を借りるメリットは、以下のとおりです。

メリット

- 最短即日融資が可能

- 返済の自由度が高い

- 申込対象者の幅が広い

最短即日融資が可能

消費者金融の場合は、最短即日融資が可能です。たとえば、SMBCモビットの場合は、申込完了から最短30分程度で審査結果の回答があります。その後、すぐに契約手続きへ進んでいただければ、申込から1時間程度で借入が可能です。

もし、100万円をできるだけ早く借りたいと考えている場合は、消費者金融の利用を検討してはいかがでしょうか。

関連記事:消費者金融と銀行カードローンの違いとは|特徴やそれぞれのメリット・デメリットを解説

返済の自由度が高い

消費者金融の返済方法は様々であり、利便性が高くなっているのも特徴の1つです。SMBCモビットの返済方法・返済日は以下のとおりです。

返済方法

- 提携ATM

- 口座振替

- 銀行振込

- インターネット返済

- ポイント返済

- スマホATM取引(全国のセブン銀行ATM・ローソン銀行ATMで利用可能)

返済日

- 5日

- 15日

- 25日

- 末日

上記の中から自分の都合が良い方法や返済日を設定できます。給料日のすぐあとに設定しておくと、余裕を持って返済ができるでしょう。

申込対象者の幅が広い

消費者金融は、銀行のように事前に特定の口座を解説しておく必要がありません。基本的には、申込年齢と収入の2つの条件を満たしていれば、申込が可能です。

デメリット

消費者金融で100万円を借りるデメリットは、以下のとおりです。

デメリット

- 比較的金利が高い

- 総量規制の対象となる

比較的金利が高い

消費者金融の金利は、年18.0%以下となっている業者が大半です。一方で、銀行の場合は年15.0%前後以下としていることが多いため、消費者金融のほうが金利設定が高めです。

ただ、100万円を借りる場合は、利息制限法という法律に基づいて消費者金融であっても年15.0%以下に設定されます。そのため、初めから100万円を借入する場合は、銀行と消費者金融の差はあまりないでしょう。

総量規制の対象

消費者金融のカードローンは総量規制の対象であるため、年収の1/3を超える借入ができません。

総量規制は、貸金業者を対象とした法律であるため、銀行法が適用される銀行はその適用を受けません。そのため、銀行は年収の1/3を超える借入が名目上は可能です。ただし、銀行も自主規制により総量規制に準じた対応を行っています。

- 総量規制

-

消費者金融やクレジットカード会社などを対象に設けられている法制度の1つです。返済能力を超えた過剰な貸付から消費者を守るために、「年収の3分の1を超える貸付の原則禁止」を定めています。

100万円を借りるための条件

100万円を借りるためには、いくつかの条件を満たしている必要があります。それぞれの条件について見ていきましょう。

年収が300万円以上あること

現金で100万円以上の借入を希望される場合は、年収が300万円以上である必要があります。それは、総量規制という法制度によるものです。

総量規制では、貸金業者は年収の1/3を超えた貸付はできないと定められています。そのため、100万円を借りるためには、最低でも300万円の年収がなければいけません。

- 総量規制

-

消費者金融やクレジットカード会社などに設けられている法制度の1つ。年収の1/3を超える貸与を原則として禁止している。

また、年収も高ければ高いほど100万円を借りやすくなります。年収が300万円の人よりも、年収が600万円ある人のほうが、一般的には返済能力が高いと考えられるためです。

ただし、自動車ローンやリフォームローンなど、いわゆる目的別ローンの場合は総量規制の対象ではありません。よって、年収が300万円以下の人でも、それぞれの目的別ローンが定める条件を満たしていれば借入できる可能性があります。

監修者コメント

高橋 孝治

賃金業務取扱主任者 みんなのモビット担当

銀行は銀行法が適用されるため、総量規制の対象外となります。しかし、銀行も過剰な貸付をしないよう独自のルールを決めていて、際限なく借入することはできません。ただ消費者金融、銀行どちらで100万円を借りるにしても、きちんと返済計画を立てていく上でも、年収は300万以上あることは必要でしょう。

収入証明書類が準備できること

収入証明書類とは、月収や年収など収入を証明する書類のことをいいます。複数社から100万円を超える借入、もしくは1社から50万円を超える借入をする場合は、収入証明書類の提出が必要となります。どのような証明書類が必要なのか事前に確認しておきましょう。

一般的に、収入証明書として挙げられている書類は以下などです。

収入証明書の一例

- 源泉徴収票

- 納税通知書

- 所得証明書

- 確定申告書

- 給与明細書(直近2〜3か月分)

会社員の場合は、毎年発行される源泉徴収票の提出が求められることが一般的です。もし、紛失してしまった場合は、給与明細書の提出でも問題ありません。ただし、直近2〜3か月分の提出を求められる場合があるので注意してください。

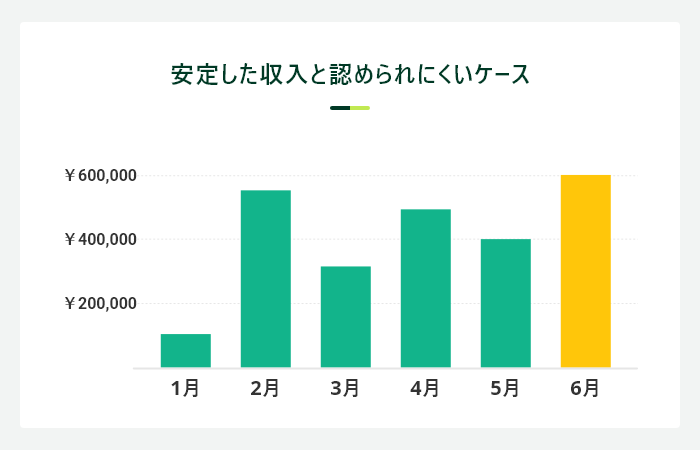

安定した収入が認められること

100万円を借りる場合は、安定した収入があると認められなければいけません。たとえば、毎月継続的に給与が支払われている場合は、安定した収入があると認められやすいです。

一方で、上記のように毎月の収入に大幅な変動がある場合は、安定した収入とは認められにくくなります。このように収入が不安定な場合は、100万円の借入が難しいかもしれません。

【返済シミュレーション】100万円借りた場合の返済金額

100万円を借りた場合、返済期間ごとにどのくらいの返済金額が必要となるのか、見ていきましょう。

今回は、SMBCモビットの返済シミュレーションを使用し、借入利率15.0%における、毎回の返済金額額について確認していきます。

年率15.0%で100万円を借りた場合、返済月数によって、毎月の返済金額は異なります。

先に触れた、返済シミュレーションを元に算出すると、以下のようになります。

<5か月で返済する場合>

| 毎月の返済金額 | 207,562円 |

| 最終回の返済金額 | 207,560円 |

| 合計支払い金額 | 1,037,808円 |

5か月で返済を完了した場合、借入金額の100万円に対して、37,808円が支払うべき利息額となります。

<10か月で返済する場合>

| 毎月の返済金額 | 107,003円 |

| 最終回の返済金額 | 106,999円 |

| 合計支払い金額 | 1,070,026円 |

10か月で返済を完了した場合、借入金額の100万円に対して、70,026円が支払うべき利息額となります。

<20か月で返済する場合>

| 毎月の返済金額 | 56,820円 |

| 最終回の返済金額 | 56,821円 |

| 合計支払い金額 | 1,136,401円 |

20か月で返済を完了した場合、借入金額の100万円に対して、136,401円が支払うべき利息額となります。

<30か月で返済する場合>

| 毎月の返済金額 | 40,178円 |

| 最終回の返済金額 | 40,179円 |

| 合計支払い金額 | 1,205,341円 |

30か月で返済を完了した場合、借入金額の100万円に対して、205,341円が支払うべき利息額となります。

<50か月で返済する場合>

| 毎月の返済金額 | 27,017円 |

| 最終回の返済金額 | 27,025円 |

| 合計支払い金額 | 1,350,858円 |

50か月で返済を完了した場合、借入金額の100万円に対して、350,858円が支払うべき利息額となります。

※シミュレーションにおいて算出される結果は、参考値となります

よくある質問

カードローンで100万円を借りる際によくある質問を紹介します。

Qカードローンへ申込をしてすぐに100万円を借りられますか?

A.審査結果によります。

カードローンへの申込後、すぐに100万円の借入ができるかどうかは審査結果によります。審査結果次第では「まずは〇〇万円から…」など、希望額通りの借入ができない可能性もあります。

また、総量規制によって、希望額通りの借入ができない場合もあります。この規制によれば、100万円を借りるためには年収が300万円以上であることが求められます。また、総量規制は他社借入も含めた合計額であるため、年収が300万円であっても他社借入がある場合は、新たに100万円を借入するのは難しくなります。

なお、消費者金融などの貸金業者のカードローンを利用する際には、複数社から100万円を超える借入、もしくは1社から50万円を超える借入をする場合は、収入証明書類の提出が必要となります。

- 総量規制

-

消費者金融やクレジットカード会社などを対象に設けられている法制度の1つです。返済能力を超えた過剰な貸付から消費者を守るために、「年収の3分の1を超える貸付の原則禁止」を定めています。

Q.100万円を借りた場合、毎月の返済額はどの程度になりますか?

A.借入先によって差があります。

約定返済額は各社によって異なります。SMBCモビットの場合は、100万円の借入に対し毎月の約定返済額は26,000円となります。

Q.100万円を借りた場合の金利は何%くらいですか?

A.年15.0%以下で設定されます。

利息制限法という法律により、借入額が100万円を超える場合における適用金利の上限は年15.0%以下に設定しなければいけないと定められています。そのため、上限金利は年15.0%です。

一般的に、初回申込時は上限金利が適用されることが多いため、100万円の借入に対しては15.0%と考えておけば良いでしょう。仮に、希望どおりの借入ができず、100万円未満となった場合は、金利は年15.1%〜18.0%になる可能性が高いです。

Q.学生やフリーターでも100万円の借入は可能ですか?

A.年収が300万円以上あれば100万円の借入ができる可能性はあります。

学生やフリーターの人であっても、本人に安定した収入があり、年収が300万円を超える場合は100万円の借入ができる可能性があります。ただし、実際に借入できるかどうかは各社の判断によりますので、注意してください。

Q.新卒で見込み年収しかわかりません。100万円の借入は可能ですか?

A.給与明細書等の提出ができれば、借入できる可能性があります。

100万円を借りるためには、年収で300万円を超えている必要があります。そのため、月収にして25万円を超えている場合は見込み年収が300万円となるため、100万円を借入できる可能性があります。

ただし、100万円を借りるためには収入証明書類の提出が必要になります。そのため、働き出して間もなく、まだ給与明細書を受け取っていない場合は、希望額通りの借入ができない可能性があります。

まとめ

- 100万円の借入先はSMBCモビットをご検討ください

-

今回は、100万円を借りたいときの必要書類や条件、返済月ごとの返済金額などについて解説しました。

100万円を借りる方法には、銀行カードローンや消費者金融のカードローンに加えて使途が決まっている方向けの目的別ローンがあります。利用目的や金利によって、借入先を検討できます。

借入先が決まっていない方は、SMBCモビットのカードローンをご検討ください。

監修者コメント

高橋 孝治

賃金業務取扱主任者 みんなのモビット担当

SMBCモビットでは、最短30分で審査が完了し、最短即日融資にも対応しています。また「WEB完結申込」ですと、スマホやパソコンで申込から契約までできるので、わざわざ店舗に足を運ぶ必要もありません。SMBCモビットへの申込を検討してみてください。