審査が甘い消費者金融はある?審査基準や通過に向けたポイントを解説

この記事の監修者

荒井 美亜

貸金業務取扱主任者、2級FP技能士、税理士科目合格者、日商簿記1級、全経簿記能力検定上級

みんなのモビット担当

立教大学経済学部卒、立教大学大学院経済学研究科修了(会計学修士)。出版社、Webマーケティングの会社に従事する中で様々な金融関連の資格を取得。クレジットカードやファクタリングの知識も持ち合わせ、お客様からマネー相談を受けた経験も多数。

消費者金融の審査基準は各社ごとに異なり、その内容も公開されていません。そのため、そもそも審査が厳しいかどうかを各社で比較することはできません。

また、一般的な消費者金融では独自の基準をもとに厳正な審査が行われており、いわゆる「審査が甘い」といわれる消費者金融は存在しません。仮に自らそのように謳っているような消費者金融があれば、それは違法業者の可能性が高いといえるでしょう。

この記事では、審査が甘い消費者金融などない理由や、融資可否を判断するための基準について詳しく解説します。

コラムの目次

「審査が甘い」と公言する消費者金融はない

借入時に行われる審査は、申込者の返済能力等を確認するためのものであり、審査通過の基準は各消費者金融によって異なります。そのため、A社で審査に通らなくてもB社の審査は通過したといったことが起こる可能性はあります。このような場合では申込者がB社の審査基準に適合したということであり、B社の審査がA社のものより甘かったということではありません。

一概に「審査が甘い」という消費者金融は存在しません。もしそのような広告を目にした場合は、違法業者である可能性が高いため安易に接点をもつことのないよう十分に注意してください。

審査基準は各社異なる

前述したように、審査基準は各消費者金融によって異なります。また、その基準は公表されていません。そのため、「審査が甘い消費者金融がある」といったようなことはあり得ません。

消費者金融は申込者の信用情報や属性、返済能力を総合的に判断して、貸付可否の判断をすることに変わりはありません。しかし、融資可否を判断するボーダーや返済能力を判断する上で重要視しているポイント等は各社により異なります。

関連記事

審査に通らなくても会社が異なれば通過する可能性もある

消費者金融ごとに審査基準は異なるため、「A社では通らなかったけどB社の審査には通った」というようなケースもあります。この場合、「B社の審査はA社よりも甘かった」と感じるかもしれませんが、決してそうではありません。

A社とB社とではそれぞれ異なる基準が設定されているため、申込者はA社の基準には満たなかったものの、B社の基準は満たしていたことが理由です。そのため、逆に「B社の審査は通らなかったが、A社の審査には通った」という人がいる可能性もあります。

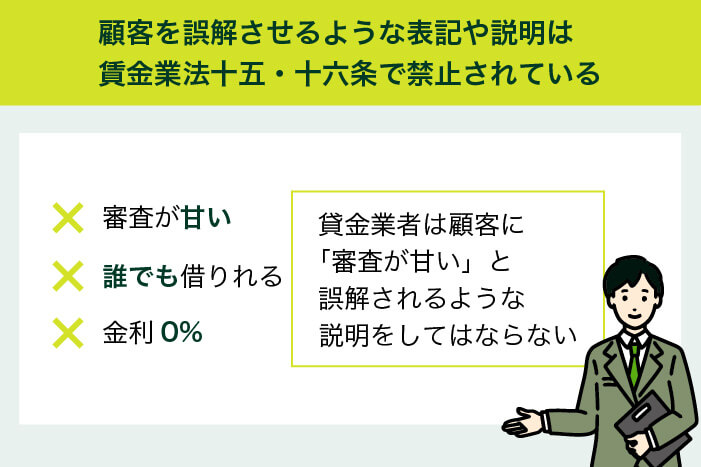

審査が甘い=違法業者の可能性

「審査が甘い」と広告を出して集客をしている貸金業者は、違法業者である可能性が高いため、申込はしないでください。

各消費者金融は顧客から申込を受けた際には、「申込者の返済能力等を審査しなければいけない」と法律によって定められています。また、「審査が甘い」といった誇大広告は法律によって禁止されています。

このことから、「審査が甘い」と謳って集客している貸金業者は違法であると判断できるため、申込をすべきではないでしょう。

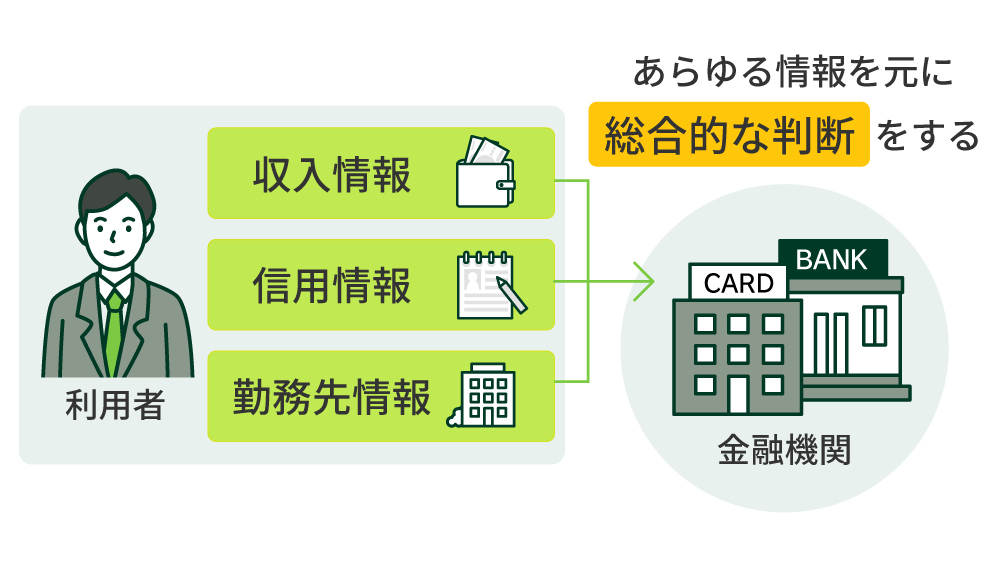

消費者金融の審査基準とは

消費者金融の審査は主に以下のような項目を基準にして行われます。

消費者金融の審査基準

- 申込者の属性情報

- 申込者の返済能力

- 申込者の個人信用情報

申込者の属性情報

申込者の属性情報とは申込者の年齢や勤務先・雇用形態、家族構成や居住状況・居住年数のことを指します。

消費者金融ではそれぞれ申込者の年齢制限を設けています。そのため、まず「年齢」の基準を満たしていなければ申込自体ができません。

その他、無職や収入のない学生も申込できないケースが多くなっています。

また、属性の内容次第で、審査結果が変わる可能性があります。

申込者の返済能力

この項目では、申込者の年収や借入状況を中心に確認します。

年収に対する借金返済割合などが確認され、今後新たな借入を行っても返済が可能かどうか判断されます。また、融資可能と判断された場合は返済能力を基準として、具体的にいくらまで借入可能なのかも同時に判断されます。

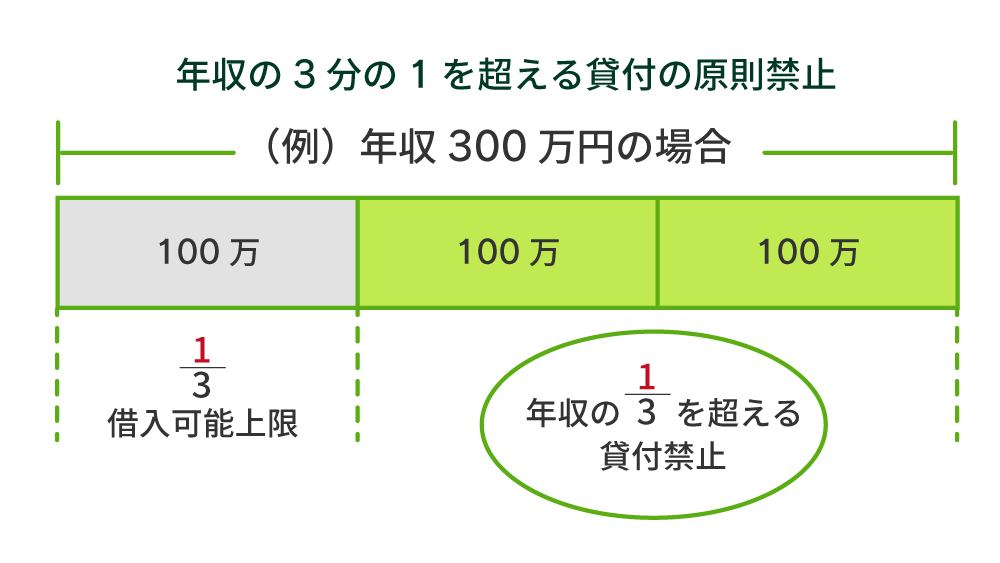

なお、借入可能額はすべての借入金の合計で年収の1/3(総量規制)までと定められています。そのため、属性などに問題が無くても、総量規制によって借入できない可能性があります。

総量規制はすべての消費者金融に共通して適用されるため、年収の1/3を超える場合は、どの消費者金融に申し込んだとしても、審査通過は原則難しいでしょう。

- 総量規制

-

消費者金融やクレジットカード会社などを対象に設けられている法制度の1つです。返済能力を超えた過剰な貸付から消費者を守るために、「年収の3分の1を超える貸付の原則禁止」を定めています。

申込者の個人信用情報

申込者の個人信用情報も審査します。

過去のローン利用履歴や返済実績などが調査されます。過去に延滞を繰り返していたり、借入金額が多額で返済能力がないと判断されたりした場合は、消費者金融の審査に通らない可能性は高くなるでしょう。

- 信用情報

-

クレジットやローンの契約や申込、利用状況等に関する情報です。個人のお金に関する情報で、ローン契約の際には必ず確認されています。

SMBCモビットの「お借入診断」を利用して事前チェック

審査が不安な人や審査に通るかどうか事前に確認されたい場合には、SMBCモビットの「お借入診断」をご利用ください。

詳細情報をご入力いただければ、その情報を元に簡易的な審査が実施されます。あくまでも暫定的な結果ではありますが、「融資可能と思われます」と表示された場合には、審査を通過する可能性があります。

審査に不安がある方はぜひ申込前にご確認ください。

よくある質問

Q.比較的審査に通りやすい消費者金融はどこですか?

A.審査基準は公表されていないため、判断できません。また、いわゆる「審査が甘い」消費者金融はありません。

審査基準は消費者金融ごとによって異なるため、「〇〇は比較的審査に通りやすい」というような判断は一概にできません。また、消費者金融各社は法令に基づき、独自の基準で厳正に審査を行っているため、「審査が甘い」という表現自体がふさわしくありません。

また、同じ人がA社とB社に申込をした場合に「A社の審査には通らなかったが、B社の審査は通過した」というようなケースはあり得ます。これは、B社の審査が甘いわけではなく、B社の審査基準を満たしていると判断できます。

Q.信用情報に問題があっても借入できる消費者金融はありますか?

A.審査各社により異なるため、一概に判断できません。

一般的に信用情報に問題がある場合は、貸倒リスクがあるため融資を断られるケースは多くなるでしょう。しかし、審査基準は各消費者金融で異なり、提供された情報をもとに総合的に判断されるため、「返済能力があるため借入可能」と判断される可能性も否定はできません。

いずれにせよ、審査基準が公表されていない以上、借入可能かどうかは各消費者金融の判断に委ねられています。

Q.無職でも借入できるところはありますか?

A.無職でお金を借りられる消費者金融はありません。

無職・無収入の場合は消費者金融の利用はできません。ただし、無職でも家賃収入等で安定的な収入があると認められる場合は、借入できる可能性があります。

消費者金融では「収入がない人=返済能力がない」と判断されてしまうため、借入は難しいですが、お金が必要な場合は、「生活福祉資金貸付制度」などの公的制度の利用を検討してみてはいかがでしょうか。

監修者コメント

荒井 美亜

賃金業務取扱主任者 みんなのモビット担当

違法な貸金業者を利用すると、法外な高い金利が適用されたり、脅迫ともとれるような形で返済を迫ったりしてきます。自分だけでなく、周りの人にも被害に遭う可能性もあるため、絶対に利用してはいけません。