フリーターでもSMBCモビットのカードローンは利用可能|条件や審査基準を紹介

この記事の監修者

小林 恵

貸金業務取扱主任者、日本FP協会認定ファイナンシャル・プランナー(AFP)、住宅ローンアドバイザー、DC(企業年金)プランナー

みんなのモビット担当

関西学院大学社会学部卒。情報通信関連の会社に勤務の後、貸金業務取扱主任者資格を取得。セミナー講師や家計相談を中心に活躍中。近年ではオンライン家計相談も行っており、幅広いお客様のマネーに関する問題を解決している。

「フリーターはカードローンなどを使ってお金を借りることはできない」と言われることがありますが、決してそんなことはありません。

フリーターであっても、条件に合致さえすれば借りることはできます。

今回の記事では、フリーターがお金を借りられる・借りられないケースと、借りる際のポイントについて詳しく解説します。

コラムの目次

フリーターでもカードローンでお金は借りられる

フリーターでも、各社が提示する条件を満たしていればカードローンを利用することはできます。

細かい条件は各社で異なりますが、共通して重要な項目は「安定した収入があるかどうか」です。

安定した収入があれば審査に通る可能性はある

長期間にわたりアルバイト勤務を続けているなど、安定した収入があると認められれば、カードローンの審査に通過できる可能性はあるでしょう。

審査では、申込者の返済能力に対して確認が行われます。そのため、収入の安定性は非常に重視されるのです。

そのため、フリーターであってもこの条件を満たしており、他のローンやクレジットカードにおける過去の返済状況などに問題がなければ、審査に通る可能性は十分にあります。

日雇いや短期アルバイトの場合は審査に通るのが難しい

ただし、日雇いや短期アルバイトが主な収入源の場合は、審査通過は難しいでしょう。

勤務の継続性が証明できなければ「安定した収入がある」とは認められにくくなり、審査もより慎重に行われるからです。

勤務先を頻繁に変えることなく、長期にわたって働いたほうが、カードローンの審査においては有利になるでしょう。

フリーターに向いているカードローンの条件

カードローンには、各商品によって特徴が異なります。それぞれの特徴を理解することで、フリーターに適したカードローンを見つけることができるかもしれません。

ここで、フリーターに向いているカードローンの条件として、以下の3点について解説します。

フリーターに向いているカードローンの条件

- 電話以外の在籍確認を行っている

- できるだけ早く利用できること

- 返済方法の選択肢が多いこと

条件1.電話以外の在籍確認を行っている

審査時に、勤務先への電話連絡を原則として行っていないカードローンはフリーターにも適しているといえるでしょう。

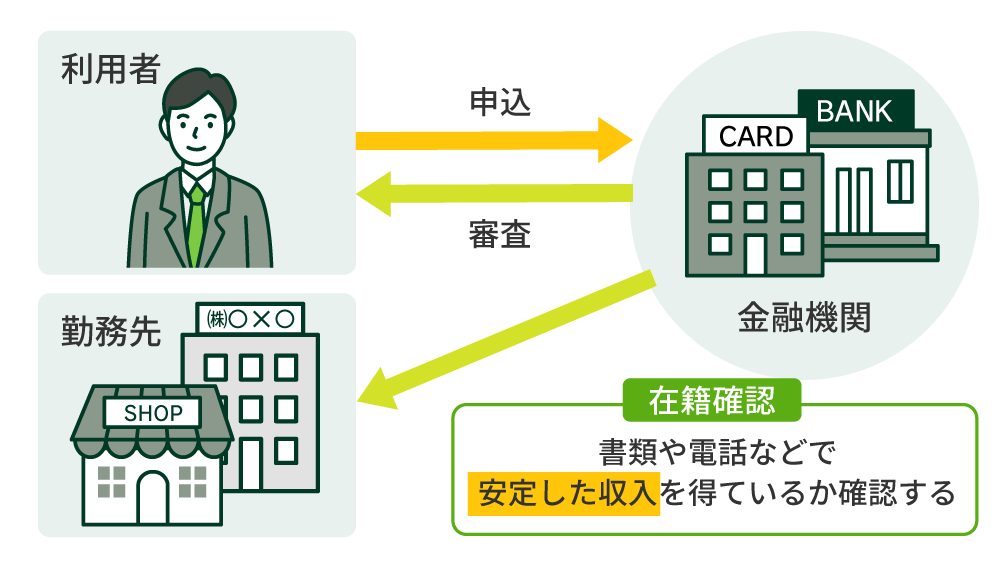

- 在籍確認とは

-

申告した勤務先に在籍しているかどうかを確認するために行われます。確認方法は基本的に電話で、申込先のカードローン会社の担当者から、申込者宛てにかかってきます。

審査時の在籍確認は必ず行われるものですが、その具体的な方法は各カードローン会社で異なるのが実情です。

勤務先へ直接電話することで確認が行われるケースもあれば、提出した書類の確認により完結する場合もあります。

※申込者の状況により確認方法が異なる場合があります。

なお、書類で完結する場合、フリーターの方でも、加入している社会保険証や直近の収入証明書類などで、勤務先に在籍していることを証明できれば、電話による確認が実施される可能性は低いでしょう。

書類のみで確認する方法であれば、電話対応できず確認が完了しなかったり、周囲にカードローンの申込が知られてしまったりする心配も少ないため、安心して申込できるのではないでしょうか。

条件2.できるだけ早く利用できること

できるだけ、申込から審査が完了し、実際に利用できるまでの時間が短いカードローンを選ぶのも重要です。

消費者金融カードローンの中には、最短30分で審査が完了し、借入が可能になる商品もあります。

一方、銀行が独自で発行するカードローンは、審査結果の回答が最短でも翌営業日となっていることが一般的です。

これは、審査にあたって警察庁へのデータベースへの照会を含めたコンプライアンスチェックが行われることが関連しています。

「できるだけ早く利用できること」を重視するなら、消費者金融のカードローンを選ぶとよいでしょう。

条件3.返済方法の選択肢が多いこと

返済方法の選択肢の多さも、カードローンを選ぶ上での重要なポイントとなります。

カードローンの返済は、毎月の約定返済日に指定した銀行口座からの引き落としにより行うのが一般的ですが、自社もしくは提携ATMからの返済ができるものもあります。また、インターネット上で振込手続きが可能なところも増えています。

返済方法が多数あれば、収入がいつもより多かったなどの理由で資金に余裕がある場合に、随時返済を行うことで、利息負担が減るなど多くのメリットがあります。

SMBCモビットのカードローンはフリーターにも向いている

SMBCモビットのカードローンは、フリーターの方にも便利にお使いいただけます。

まず、「WEB完結申込」により電話や郵送物が原則としてありません。(※)

※審査の状況により個人名で電話連絡することがあります。

また、審査は最短30分で終了します。

銀行口座からの引き落としによる返済のみならず、自社および提携ATMからの返済も可能です。振込キャッシングという、指定の銀行口座への振込による借入にも対応しています。

店舗やATMに出向かなくても自宅などから、会員専用サービス「Myモビ」もしくは電話での借入の手続きが可能です。

審査に落ちるのはフリーターであること以外の理由がある可能性が高い

すでに触れた通り、フリーターだからといってカードローンの審査に通らないわけではありません。

もちろん安定した収入があるかどうかは審査において重要な項目ですが、実際のところ、審査落ちの原因は、フリーターであること以外の理由があるケースが多いといわれています。

考えられる理由として、以下の3つについて解説します。

フリーターがカードローンの審査に落ちる原因

- 年収が極端に低い

- 勤続年数が短い

- 複数の会社から借入をしている

理由1.年収が極端に低い

年収が極端に低い場合、審査においては不利になります。

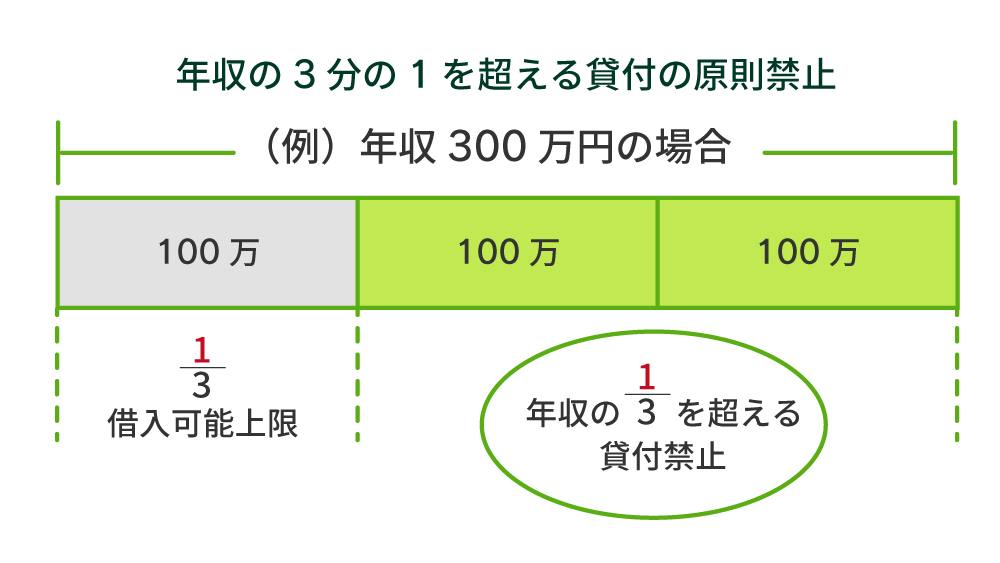

特に、消費者金融カードローンの場合、総量規制との関係で原則として年収の3分の1を超える借入はできません。

- 総量規制とは

-

消費者金融やクレジットカード会社などを対象に設けられている法制度の1つです。返済能力を超えた過剰な貸付から消費者を守るために、「年収の3分の1を超える貸付の原則禁止」を定めています。

たとえば、年収が300万円の人であれば、その3分の1である100万円が借入の上限額となります。

なお、銀行が独自で発行するカードローンは貸金業法の適用を受けない商品であるため、総量規制は適用されません。

ただし、消費者保護の観点から、過剰な貸付を防ぐべく、自主規制を行っています。

そのため、年収によっては審査に通過できない、もしくは希望額に届かない可能性もあります。

理由2.勤続年数が短い

正社員の場合と同様、フリーターであっても勤続年数が短いとカードローンの審査においては不利になる可能性があります。

収入が安定していると認められるためには、少なくとも半年から1年は勤務しているのが望ましいでしょう。

詳しくは後述しますが、複数のアルバイトを掛け持ちしている場合は、最も長く続けている勤務先の情報を申告するようにしましょう。不安な場合は申込先に確認するようにしてください。

理由3.複数の会社から借入をしている

複数の会社から借入が多いと、カードローンの審査に影響する恐れがあります。

複数の会社から借入をすると毎月の返済管理が大変になるだけでなく、返済負担も重くなりやすくなります。さらに新たな借入を行うことによりいわゆる自転車操業の状態に陥り、結果として延滞や滞納のリスクも高くなります。

そのため、複数社からの借入がある場合は、可能な限り事前に随時返済をするなどして、借入残高を減らしたり、借入件数を減らしててから申込をするようにしましょう。

フリーターがカードローンの審査に通るために意識すべきポイント8選

フリーターがカードローンの審査に通る可能性を上げるためには、ポイントを押さえたうえで申込手続きに進むようにしましょう。

意識すべきポイントとして、以下の8つを紹介します。

フリーターがカードローンの審査に通るために意識すべきポイント

- 1.掛け持ちしている場合は合算した収入を申告する

- 2.在籍確認の選択肢があるか

- 3.借入希望額はできるだけ低く抑える

- 4.正しい情報を申告する

- 5.同時申込は避ける

- 6.他社借入の残高は減らしておく

- 7.できるだけ社会保険に加入する

- 8.借入目的の記載内容に注意する

ポイント1.掛け持ちしている場合は合算した収入を申告する

複数の勤務先を掛け持ちしている場合は、その旨を伝えたうえで収入額を合算で申告すると、より審査は通りやすくなります。また、申告する勤務先は、毎月の総勤務時間や勤続年数が長い職場を勤務先として申告しましょう。

勤務先ごとの明確な違いがわからなければ、以下の要素を比較検討して決めるのも1つの方法です。

| 要素 | 詳細 |

|---|---|

| 時給、月収 | 高いバイト先を勤務先として申告する |

| 雇用形態 | なるべく直接雇用されている勤務先を申告する |

| 勤続年数 | 長期で働いている勤務先を申告する |

| 会社の規模 | 資本金額や従業員数が大きい勤務先を申告する |

| 在籍確認への対応可否 | 電話対応可能な勤務先を申告する |

ポイント2.在籍確認の選択肢があるか

フリーターの場合、勤務先への電話連絡があることに不安を感じている方も多いでしょう。普段電話がかかってくることがない場合はなおさらです。

そのような場合は、電話以外の在籍確認を行っているカードローン会社を選ぶようにしましょう。

ただ、状況に応じて電話連絡を行うこともあるため、前もって対策も必要です。

例えば、周囲に「クレジットカードの申込をしたので、在籍確認の電話があるかもしれません」など伝えておいてもよいでしょう。

なお、勤務先によっては個人情報等保護の関係で電話を取り次いでくれないケースも考えられます。その場合は在籍確認が完了しないため、審査に落ちてしまう可能性もあります。

さまざまな状況をふまえ、在籍確認の選択肢があるか調べておきましょう。

関連記事

ポイント3.借入希望額はできるだけ低く抑える

借入希望額はできるだけ低く抑えるほうが、審査には通過しやすくなります。

特に、消費者金融カードローンの場合は、総量規制との関係で年収の3分の1を超える借入はできません。

また、銀行が独自で発行するカードローンであっても、支払能力に見合わない借入額を希望するのは、審査落ちの原因になります。

本当に必要な額だけを借りる前提で、借入希望額は低く抑えるに越したことはありません。

ポイント4.正しい情報を申告する

審査に通りたいからといって年収を高めに書くなど、虚偽の情報を申告してはいけません。

申込時に申告した情報は、消費者金融や銀行などの社内データベースに基づき、矛盾点がないか詳細に調査されます。

そのため、仮に虚偽の情報を申告しても意味はありません。むしろ申込先への信頼を失うことになり、審査に大きく影響するでしょう。

たとえ審査に通過できたとしても、後日に虚偽申告が発覚した場合、強制解約の上、残債の一括返済を求められるなど重いペナルティが科せられることもありえます。

また、故意ではなく、単なる思い込みによる間違いで情報を申告した場合、虚偽なのか間違いなのか判断を付けにくいため、審査落ちする可能性があるため注意してください。

あいまいな情報があった場合は、一度立ち止まり、調べてから申込を進めるようにしましょう。

アリバイ会社は絶対に使わないこと

アリバイ会社は絶対に利用しないようにしましょう。

- アリバイ会社とは

-

アリバイ会社とは、実体のない会社の源泉徴収票や給与明細を作成したり、在籍確認に対応することで顧客の勤務先を偽装したりするサービスを提供する会社のことです。

すでに触れた通り、銀行や消費者金融は、利用希望者からの申込にあたって申告された情報を、社内のデータベースに照らし合わせて詳細を確認しています。

アリバイ会社を利用している場合、どこかで矛盾が生じているはずなので、その点を追求した上で、審査落ちという結論となってしまうでしょう。

加えて、アリバイ会社を使って申込をした場合、詐欺罪に問われる可能性もあります。

刑法 第246条

刑法

人を欺いて財物を交付させた者は、十年以下の懲役に処する。

また、アリバイ会社が作った源泉徴収票や給与明細を利用してカードローンの申込をした場合は、私文書偽造の罪に問われる可能性もあります。

刑法 第159条

刑法

行使の目的で、他人の印章若しくは署名を使用して権利、義務若しくは事実証明に関する文書若しくは図画を偽造し、又は偽造した他人の印章若しくは署名を使用して権利、義務若しくは事実証明に関する文書若しくは図画を偽造した者は、三月以上五年以下の懲役に処する。

極めて悪質であると判断された場合、執行猶予がつかず、実刑に処される可能性も十分にあり得ます。

また、金融事故として信用情報機関にも登録されるため、他のカードローンやクレジットカードの利用も極めて困難になるでしょう。

いずれにしても、自身や周囲に及ぼす影響は計り知れないものになるため、アリバイ会社は絶対に使ってはなりません。

もし何らかのきっかけでアリバイ会社の利用を勧められたとしても、きっぱり断りましょう。

ポイント5.同時申込は避ける

複数のカードローンに同時申込するのは避けたほうが無難です。

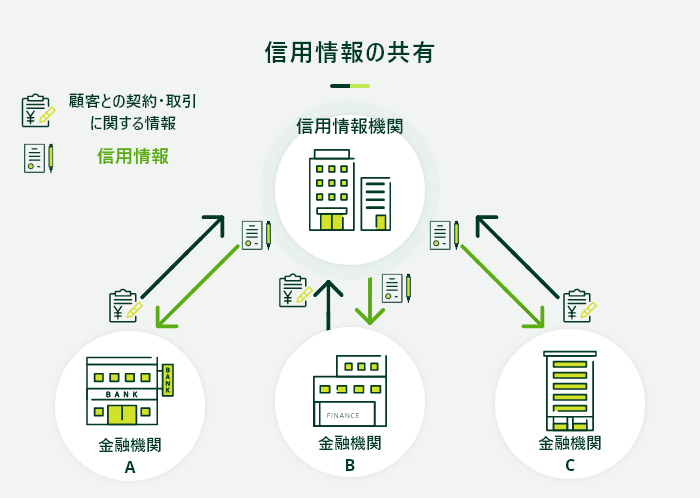

カードローンやクレジットカードの新規申込をした場合、信用情報には申込した情報が約半年間登録されます。

そのため、前回の申込から半年以内に別のカードローンに申込をすると、信用情報の照会によりその事実が発覚する仕組みです。

「生活に困っているから同時申込をしたのでは?」と判断されてしまうことにもなり、審査においては不利になる可能性があります。

そのため、できるだけ前回の申込から半年以上経過したタイミングで別のカードローンに申し込むようにしましょう。

なお、自身の信用情報は開示請求することが可能です。

1,000円程度の手数料はかかりますが、自宅からオンラインで情報の開示手続きができるので、気になる場合には一度確認しておくことも検討しましょう。

ポイント6.他社借入の残高は減らしておく

他のカードローンやクレジットカードのキャッシングを利用しており、残高がある場合はできる限り減らしておきましょう。

残高が多い状態で申込をすると、延滞・滞納のリスクが高いと判断され、審査に影響します。

そのような場合には随時返済などを活用し、事前に残高を減らしておきましょう。

ポイント7.できるだけ社会保険に加入する

フリーターでも、できるだけ社会保険に加入したほうが、カードローンの審査においては有利になります。

ちなみに、以下の条件を満たしている場合は、勤務先の社会保険に加入しなくてはなりません。

フリーターが勤務先の社会保険に強制加入する際の条件

- 従業員数101人以上の企業で働いていること

- 週の所定労働時間が20時間以上あること

- 月額賃金が8.8万円以上あること

- 2ヶ月を超える雇用の見込みがあること

- 学生ではないこと

裏を返せば、社会保険に加入しているのは「安定した勤務実態と収入がある」という証明にもなります。

カードローンの審査においては、安定した勤務実態と収入があることが重視されるため、有利に働くでしょう。

ポイント8.借入目的の記載内容に注意する

申込時に借入目的を記入する際は、その内容にも注意しましょう。カードローンで借入した資金の使途は原則自由ですが、一部制約があります。

以下の目的であれば、借入目的として認められる可能性は高いでしょう。

カードローンの借入の目的として認められる可能性が高いもの

- 日常的な生活費

- レジャー・趣味・娯楽のための費用

- 給与・ボーナス前の一時的な資金不足に備えるための費用

- 収入の減少を補うための費用

- 冠婚葬祭、医療費等急な支出に備えるための費用

しかし、ギャンブル資金は当然ですが、投資や事業資金または他社借入の返済などが目的である場合は、借入目的として認められない場合もあるため、その目的については事前に確認するようにしてください。

よくある質問

Q.給料日の直後が返済日となるように設定することはできますか?

A.カードローンの種類によっては可能です。

カードローンによっては予め返済日が指定されており、変更できない場合もあります。ちなみに、SMBCモビットの場合は以下の4つから約定返済日を選ぶことが可能です。

SMBCモビットの約定返済日

- 毎月5日

- 毎月15日

- 毎月25日

- 毎月末日

SMBCモビットのように、約定返済日が選択できるようなカードローンであれば、給料日の直後を返済日とすることも可能になります。

詳細については申込先の条件を事前に確認しておくようにしましょう。

Q.契約後に転職し、正社員になった場合はどうすればよい?

A.借入先の銀行や消費者金融に連絡しましょう。

カードローン利用中の転職は、場合によっては利用限度額に大きな影響を及ぼす可能性があります。

そのため、勤務先や勤務形態に変更があった際は、借入先に速やかに連絡し、必要に応じて社会保険証や収入証明書などの書類を提出するようにしてください。

なお、アルバイト勤務から正社員になるような転職など、年収が上がる見込みがある場合は、利用限度額の増額もあり得ます。

Q.急に働けなくなって返済できなくなった場合はどうすべき?

A.借入先に相談するようにしましょう。

病気等の理由で働けず、収入が激減した場合は、借入先の銀行や消費者金融に返済条件変更についての相談をしましょう。

借入先の同意が得られれば、毎月の返済額を減額した上で返済計画を見直すなどの対応が見込まれます。それでも返済が難しい場合は、下記のような専門機関などに相談するのも解決策の1つです。

カードローンの返済が難しい場合の相談先

- 弁護士や司法書士などの専門家

- 国民生活センター

- 全国銀行協会「カードローン相談・苦情窓口」

まとめ

- カードローンの利用に関して不安な方はSMBCモビットにご相談ください

-

フリーターでも、各社が提示する申込条件を満たしていれば、カードローンは問題なく利用できます。

ただし、収入の安定性という意味で不利になる可能性も高いため、申込にあたってはポイントを押さえるのが重要です。

条件が合致しやすい勤務先を申告したり、できるだけ社会保険に入ったりした上で手続きをしましょう。

また、他社での借入額が多い場合は、借りる選択ではなく、返済を優先して行うようにしてください。

申込に関して不安がある方は、まずSMBCモビットにご相談ください。

監修者コメント

小林 恵

賃金業務取扱主任者 みんなのモビット担当

勤続年数が重視されると、単発のアルバイトだけで生計を立てている方は審査に通ることのは難しいでしょう。カードローンの利用を考えている方は、継続的に勤務できる雇用形態で働くことを検討しましょう。