消費者金融の金利相場は?計算式と利息を抑えるコツを解説

この記事の監修者

荒井 美亜

貸金業務取扱主任者、2級FP技能士、税理士科目合格者、日商簿記1級、全経簿記能力検定上級

みんなのモビット担当

立教大学経済学部卒、立教大学大学院経済学研究科修了(会計学修士)。出版社、Webマーケティングの会社に従事する中で様々な金融関連の資格を取得。クレジットカードやファクタリングの知識も持ち合わせ、お客様からマネー相談を受けた経験も多数。

この記事でわかること

- 消費者金融の上限金利は年18.0%程度で設定しているケースが多い

- 利息制限法により上限金利は利用限度額によって変わる

- 利息額を抑えたい場合は追加返済を活用して返済期間を短くすることが有効

消費者金融でお金を借りると、借りた額に応じた利息の支払いが必要です。利息は、借入額・金利・借入期間により決まります。

利息の計算は、仕組みを理解しておけば難しくありません。また、返済シミュレーションを活用することで、完済までの計画を立てることができます。

この記事では、消費者金融の金利と利息の仕組みや、具体的な計算方法について解説します。

利息負担を軽減する方法も紹介しているので、利息の支払いに不安を感じている方は参考にしてください。

コラムの目次

消費者金融の金利相場は年18.0%程度

消費者金融の金利相場は、年18.0%程度となります。

金利は消費者金融によって異なりますが、大体年3.0%〜年18.0%の幅で設定されます。初回契約時は上限金利が適用されるケースが一般的です。

ただし、その後の契約期間中に増額申請の審査に通過すれば、適用金利が引き下がる可能性があります。

消費者金融の金利と利息の仕組み

はじめてお金を借りる方は、「金利」や「利息」と聞くと高額な利息を請求されるなどのネガティブなイメージを抱くかもしれません。

しかし消費者金融をはじめとする金融機関は、法律に則って融資をおこなっており、定められた金利を遵守しているため心配する必要はありません。

適用される金利は、以下の2つの要素から決まります。

消費者金融の金利と利息の仕組み

- 金利の上限は法律で定められている

- 金利は利用限度額によって変わる

金利の上限は法律で定められている

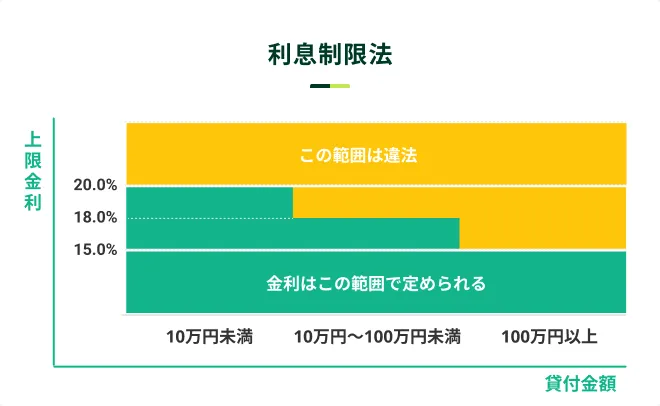

消費者金融の金利の上限は「出資法」や「利息制限法」という法律に基づいて設定されており、それを超える金利は法律で禁止されています。

- 出資法

-

出資の受け入れや金銭の預かり業務、金利、取り立てなどを規制する法律で、上限金利が定められています。

- 利息制限法

-

貸金業者や金融機関の貸付金利を、一定の制限内に抑えるための法律です。この法律により、消費者の利益を保護し、過剰な利息や違法な貸付行為を防止することが図られています。2010年に以下の上限金利まで引き下げられました。

借入額が10万円未満の場合・・・年20.0%

借入額が10万円以上100万円未満の場合・・・年18.0%

借入額が100万円以上の場合・・・年15.0%

上限金利は利用限度額により異なるものの、年20.0%を超えることはありません。

関連記事

金利は利用限度額によって変わる

消費者金融の金利は契約者の利用限度額によって変動することがあります。

- 利用限度額

-

借入契約において、利用できる上限金額のことを指します。利用限度額は、個人の収入や信用情報などに基づいて設定され、変動する場合もあります。利用限度額を超えて利用することはできませんので、注意が必要です。

たとえば、初回契約時の利用限度額が50万円で金利が年18.0%だったとしても、契約後に増額して実際の利用額が100万円以上になると、利息制限法により金利は年15.0%以下になります。

商品の上限金利は消費者金融によっても異なるので、公式サイト等で確認をしておきましょう。

消費者金融の利息を計算する方法

消費者金融でお金を借りた際に発生する利息は、計算方法を覚えておくことで、いつでも算出できます。

また、多くの消費者金融では利息を含めた返済額を簡単に算出できる「返済シミュレーション」が利用できます。

無理のない返済ができるよう、返済計画を立てる際に役立ててください。

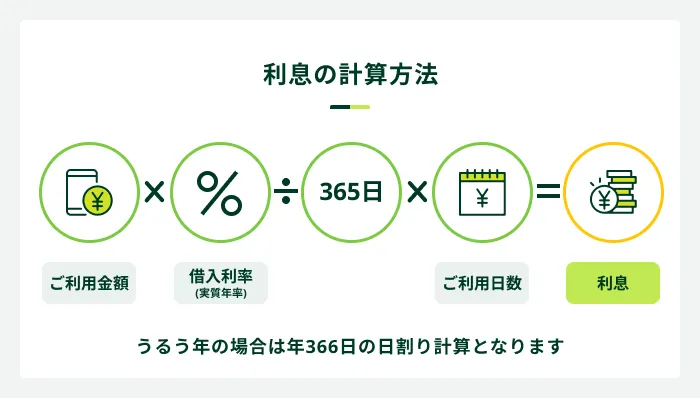

利息の計算式を利用して算出する

消費者金融でお金を借りた際に発生する利息は、借入残高・金利・返済までの利用日数で計算できます。

- 借入残高

-

カードローンなどで借入した金額のうち、現時点でまだ返済していない借入金の総額のことです。今後、利息を含め、返済する必要がある残高のことを指します。

例として、10万円を年18.0%の金利で、1カ月間(30日)で返済する場合の利息を計算してみましょう。

10万円×18.0%÷365日×30日=1,479円

(1円未満は切り捨てられます)

10万円を18.0%の金利で1カ月間(30日)借りた場合、返済額は10万円(元金)+1,479円(利息)で101,479円となります。

返済シミュレーションを活用する

利息を加味して完済までの計画を立てる際には、「返済シミュレーション」の活用が便利です。希望額と金利、毎月の返済額または返済月数を入れることで、返済計画の例を表示してくれます。

SMBCモビットの返済シミュレーションでも、毎月の返済額または返済月数を簡易的に算出することが可能です。SMBCモビットで年18.0%で借入した場合のシミュレーションを借入金額別に紹介します。

10万円借りた場合のシミュレーション

10万円を年利18.0%で借りた場合の、返済回数ごとの毎月の返済額と利息額は以下の通りです。

| 返済回数 | 毎月の返済額 | 利息額 | 総返済額 |

|---|---|---|---|

| 3回 | 34,338 円 | 3,014円 | 103,014円 |

| 6回 | 17,552円 | 5,312円 | 105,312円 |

| 12回 | 9,167円 | 10,011 円 | 110,011円 |

| 24回 | 4,992円 | 19,808円 | 119,808円 |

※シミュレーションにおいて算出される結果は参考値となります

30万円借りた場合のシミュレーション

30万円を年利18.0%で借りた場合の、返済回数ごとの毎月の返済額と利息額は以下の通りです。

| 返済回数 | 毎月の返済額 | 利息額 | 総返済額 |

|---|---|---|---|

| 3回 | 103,014円 | 9,044円 | 309,044円 |

| 6回 | 52,657円 | 15,943円 | 315,943円 |

| 12回 | 27,503円 | 30,044円 | 330,044円 |

| 24回 | 14,977円 | 59,441円 | 359,441円 |

※シミュレーションにおいて算出される結果は参考値となります

50万円借りた場合のシミュレーション

50万円を年利18.0%で借りた場合の、返済回数ごとの毎月の返済額と利息額は以下の通りです。

| 返済回数 | 毎月の返済額 | 利息額 | 総返済額 |

|---|---|---|---|

| 3回 | 171,691円 | 15,074円 | 515,074円 |

| 6回 | 87,762 円 | 26,574円 | 526,574円 |

| 12回 | 45,839円 | 50,074 円 | 550,074円 |

| 24回 | 24,962 円 | 99,079円 | 599,079円 |

※シミュレーションにおいて算出される結果は参考値となります

消費者金融の利息負担を軽減する方法

消費者金融で借入する場合、当然利息を支払う必要があります。

ただし、利息が借入残高・金利・利用日数から計算されることを踏まえれば、利息の負担を軽減する方法はあります。無理のない範囲で取り組み、総返済額を減らしましょう。

消費者金融の利息負担を軽減する方法

- 必要最低限の金額を借りる

- 追加返済を利用して借入残高をできるだけ減らす

- 返済に集中したい場合はおまとめローンを利用する

監修者コメント

荒井 美亜

貸金業務取扱主任者 みんなのモビット担当

SMBCモビットの金利は、年3.0%〜18.0%の中で、利用者ごとに属性や取引の状況などをもとに設定しています。利息の負担をできるだけ抑えたい場合は、必要な分だけを借入をし、可能な限り残高を減らす事を心がけましょう。また、返済に関する相談もできますので、オペレーターへの連絡もご検討ください。

必要最低限の金額を借りる

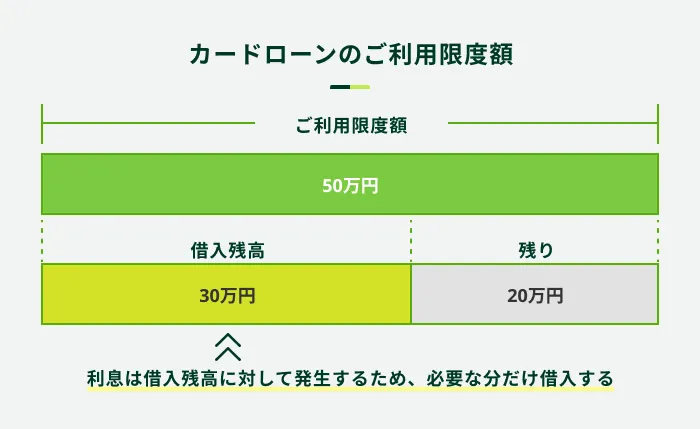

消費者金融を利用する際は、無理のない範囲で必要な金額だけ借りるよう心がけましょう。同じ適用金利ならば、借りる金額を減らせば利息も少なくなります。

仮に50万円の利用限度額があり、必要な金額が30万円であった場合には、30万円を借入しましょう。必要以上の借入をすると、その分に対しても利息が発生し、返済の負担が大きくなります。

追加返済を利用して借入残高をできるだけ減らす

カードローンは、借入と返済が何度でもできるのが大きな特徴です。家計に余裕がある際には追加返済を利用し、借入残高を減らすようにしてください。

- 追加返済(随時返済・繰り上げ返済)

-

毎月の返済分である約定返済額に追加して返済することです。予定よりも多めに返済すると、効率よく元金を減らせる点が特徴です。カードローンにおいては「随時返済」や「繰り上げ返済」とも呼ばれます。

利息は1日ごとに再計算される仕組みになっているため、追加で返済して借入残高が減れば、発生する利息も少なくなります。

ボーナス月には毎月の返済よりも多めに返済するなど、計画的な追加返済をしていきましょう。

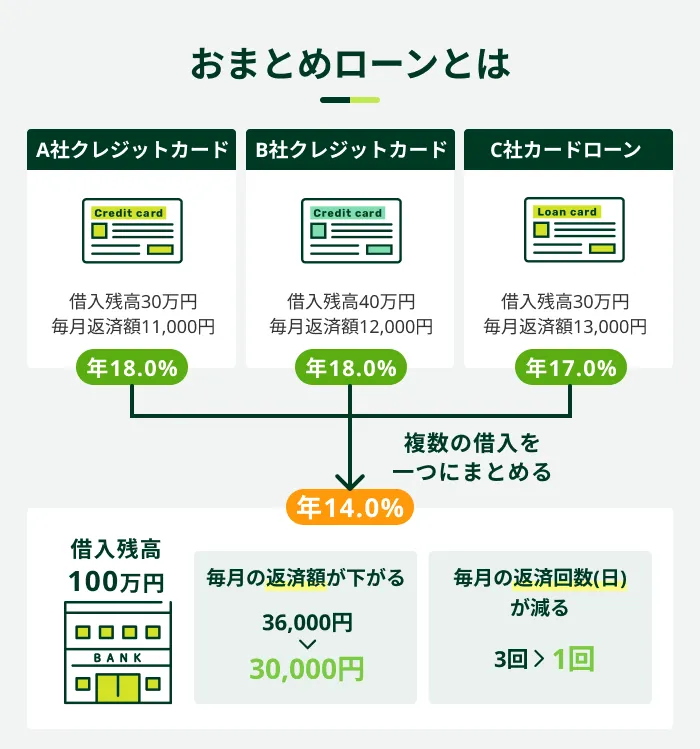

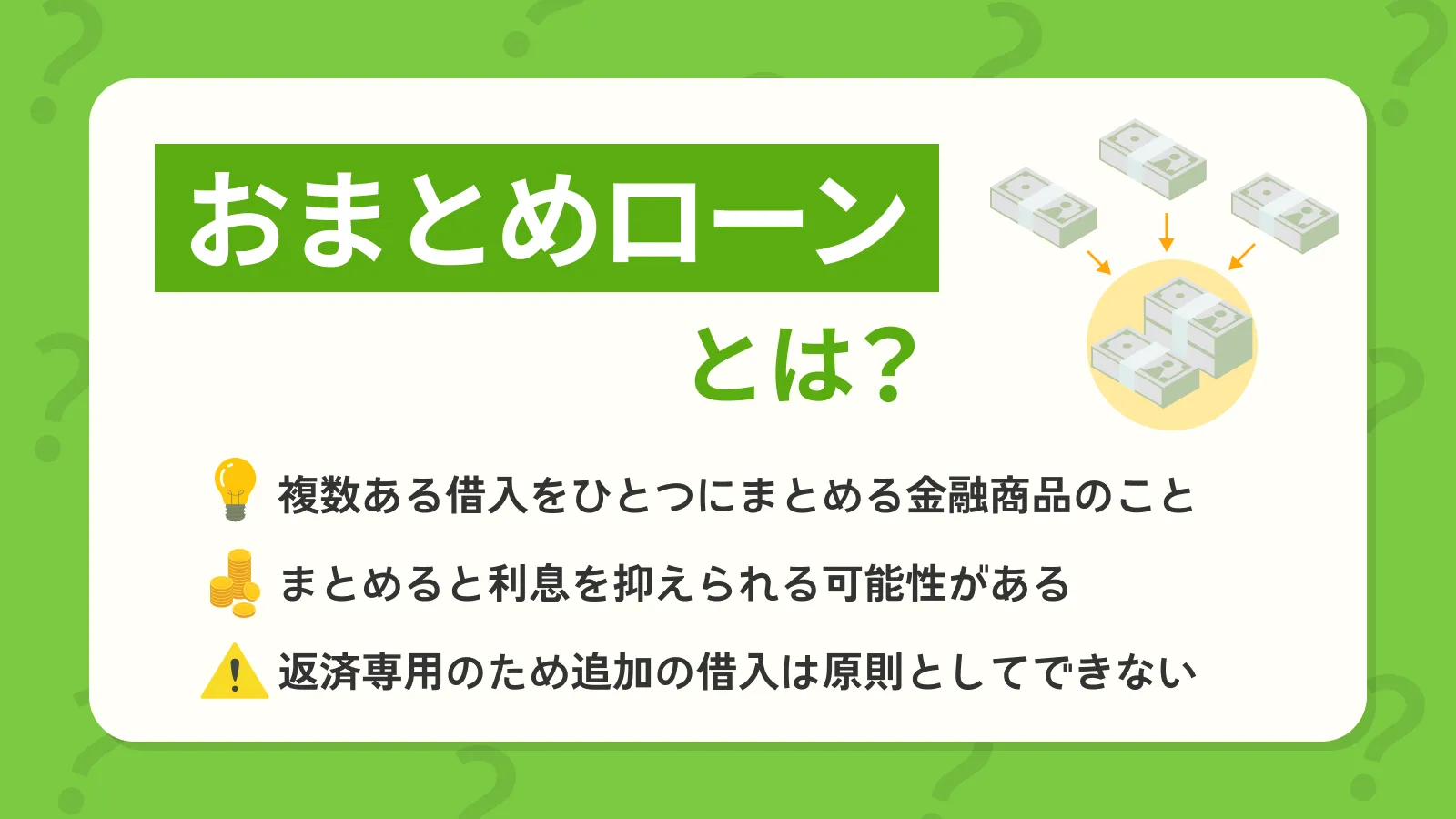

返済に集中したい場合はおまとめローンを利用する

返済に集中したい場合は、複数の借入をまとめることを目的とした「おまとめローン」の利用も検討してみてください。

たとえばA社・B社・C社の3社ですでに借入していた場合、おまとめローンを利用すれば借入を1社にまとめられます。

一般的に、ローンは利用限度額が大きくなるほど金利が下がる傾向があるため、複数の借入を1社にまとめることで、金利の負担を減らせる可能性があります。

しかし、おまとめローンは返済専用の商品であるため、追加で借入することは原則できません。

SMBCモビットならおまとめローンが利用できる

すでに複数社で借入をしていて利息負担を軽減したいと考えている方は、SMBCモビットのおまとめローンの利用を検討してください。パソコンやスマートフォンを使ってWEBで手続きすれば、来店不要で申込ができます。

また、これまで複数の日程に分かれていた返済日が5日・15日・25日・月末のいずれか1日になるため、返済管理もしやすくなります。

| 項目 | 貸付条件 |

|---|---|

| 利率(実質年率) | 3.0%〜18.0% |

| 利用限度額 | 800万円 |

| 遅延損害金 | 年20.0% |

| 担保・保証人 | 不要 |

| 返済方法 | 元利定額返済方式 |

| ご返済期間・回数 | 最長160回(13年4ヵ月) |

なお、クレジットカードのショッピング枠は借入には当たらないため、おまとめローンの対象にはなりません。

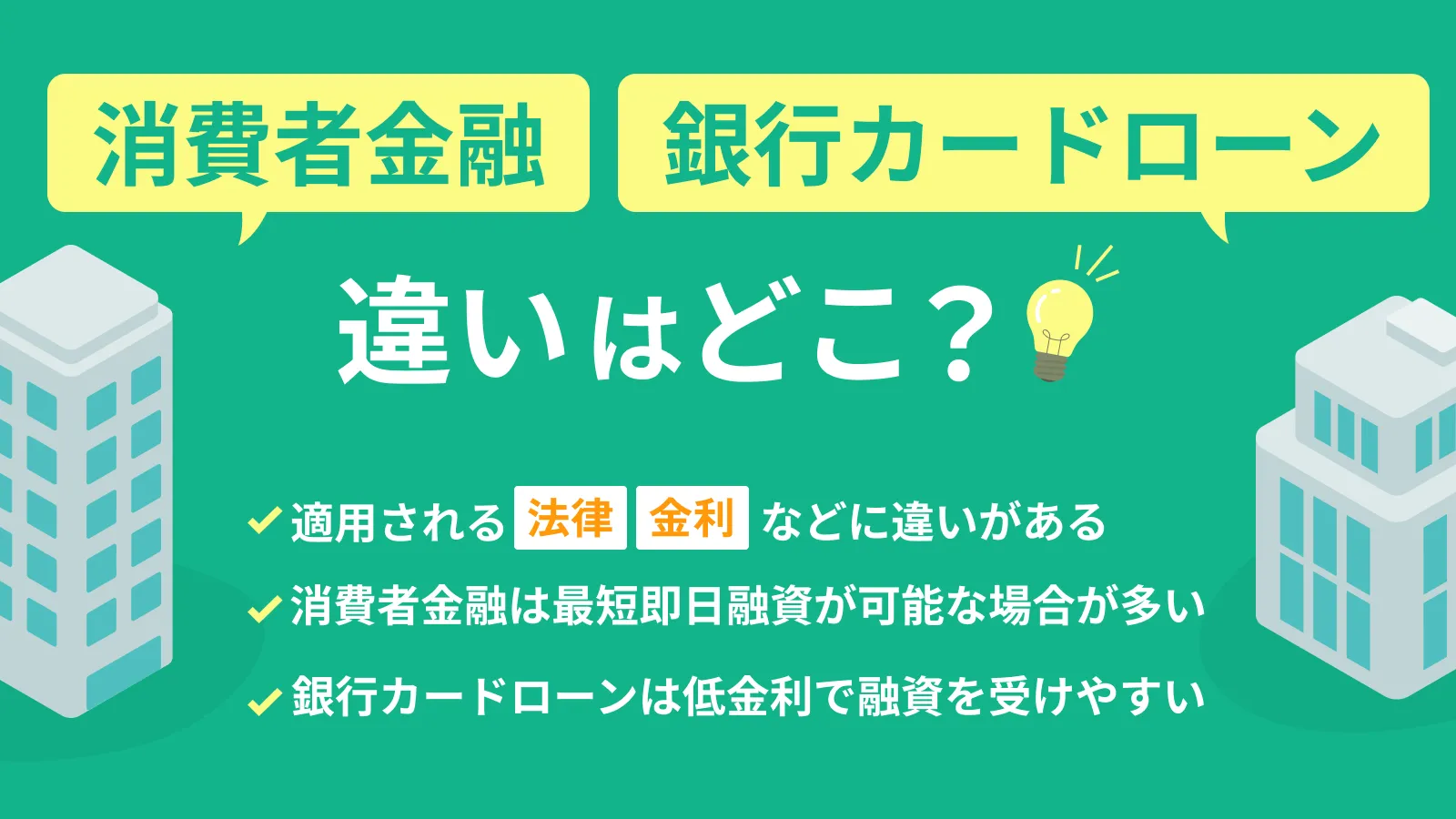

ほかのローンと消費者金融の金利の違い

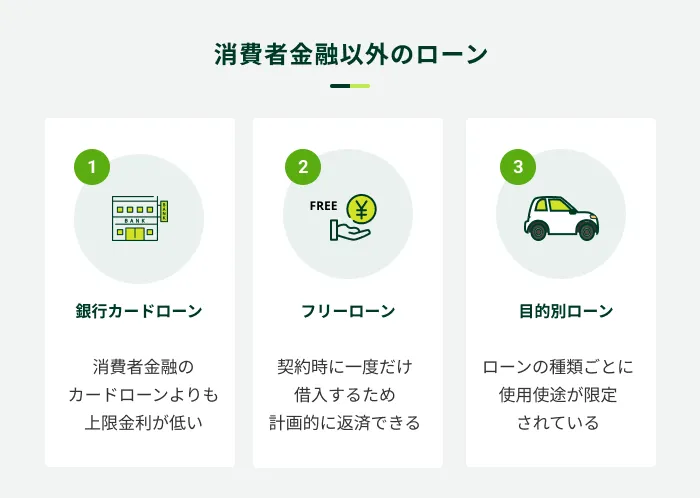

お金を借りる方法には、消費者金融のカードローンのほかにも選択肢があります。

それぞれ特徴や金利の傾向を理解し、借入の目的や状況に応じた方法を選択してください。

銀行カードローン

銀行カードローンは消費者金融とほぼ同じ仕組みを持つ商品ではあるものの、上限金利は年15.0%程度と、消費者金融のカードローンよりも低い傾向があります。

ただし、融資までに1週間程度かかる場合があるなど、銀行カードローンならではのデメリットも存在します。

お金が必要なタイミングまで時間に余裕があり、低金利で借入したい方が検討すると良いでしょう。

フリーローン

フリーローンは主に銀行が提供している融資サービスで、上限金利は年14.0%程度と消費者金融のカードローンよりも低金利です。

カードローンと同様に基本的に使用用途が自由ですが、ギャンブル目的や事業性資金には利用できません。

また、契約時に一度だけ融資されるため繰り返し借入できないこと、審査に1〜2週間程度かかることに注意が必要です。

目的別ローン

目的別ローンとは、住宅ローンや自動車(マイカー)ローンなどの使用用途が限定されたローンのことで、種類ごとに金利相場が異なります。

| 目的別ローン | 金利相場 |

|---|---|

| 住宅ローン | 年0.5〜3.5% |

| 自動車(マイカー)ローン | 年1.4〜15.0% |

| 教育ローン | 年2.0〜4.0% |

| 医療ローン | 年2.0〜6.0% |

| ブライダルローン | 年3.0〜7.0% |

最短即日〜2週間程度と種類ごとに審査時間の幅があるため、急ぎの要件には向かない場合もありますが、カードローンよりも利息負担が軽くなる傾向があります。

よくある質問

Q.金利が高いほど審査に通りやすくなりますか?

A.金利が高くても、審査は甘くはなりません。

カードローンの審査基準は各社ごとに異なり、申込情報や信用情報から総合的に判断して決定されているためです。

Q.利用中に適用される金利が下がることはありますか?

A.増額によって限度額が増えれば適用される金利が引き下がるケースもあります。

契約後の取引状況に応じて、カードローンで「増額申請」ができる場合があります。

借入できる限度額が100万円以上になれば、利息制限法の適用によって金利が引き下がる可能性があります。

利息制限法では、限度額が10万円以上100万円未満の場合は18.0%が金利上限ですが、100万円以上の場合は上限金利が15.0%と定められているためです。

ただし、増額申請では申請時の情報で再審査がおこなわれます。利用状況によっては増額できないだけでなく、反対に減額されてしまう場合もあるため慎重に検討したほうが良いでしょう。

Q.消費者金融で10万円を1カ月間借入したら、利息はいくらかかりますか?

A.SMBCモビットでは、金利が年18.0%の場合で1,479円(1円未満切り捨て)かかります。

利息は1日ごとに再計算されるため、早期に返済すれば利息負担は軽減されます。家計に余裕があるタイミングでは追加返済も活用し、できる限り早く残高を減らしましょう。

また、金融機関によって適用金利や利息の計算方法が異なることもあるので、必ず事前に確認しておきましょう。

返済計画を立てたうえでSMBCモビットの利用をご検討ください

消費者金融でお金を借りる場合、利息が発生します。そのため、事前に発生する利息について把握しておくことは非常に重要です。

事前に返済シミュレーションを活用し、また自身で計算をするなどして、完済までの計画を立てたうえで利用しましょう。

SMBCモビットはWEB完結でいつでも申込でき、申込から最短15分で融資が可能です。※利便性の高いカードローンを利用したい方は、ぜひSMBCモビットのカードローンをご検討ください。

※お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります

監修者コメント

荒井 美亜

貸金業務取扱主任者 みんなのモビット担当

適用金利は、希望した借入金額と利用者の属性や取引の状況を加味し、総合的な審査をして決定する仕組みになっています。なおSMBCモビットでは、ご契約金額が100万円未満の場合の初回金利設定は年18.0%となります。