消費者金融系クレジットカードの特徴は? 他のカードとの違いやメリットを紹介

この記事の監修者

荒井 美亜

貸金業務取扱主任者、2級FP技能士、税理士科目合格者、日商簿記1級、全経簿記能力検定上級

みんなのモビット担当

立教大学経済学部卒、立教大学大学院経済学研究科修了(会計学修士)。出版社、Webマーケティングの会社に従事する中で様々な金融関連の資格を取得。クレジットカードやファクタリングの知識も持ち合わせ、お客様からマネー相談を受けた経験も多数。

この記事でわかること

- 消費者金融系クレジットカードはカードローン機能が付帯しているケースが多い

- 年会費が有料のクレジットカードと比べると特典や付帯保険が少ない

- モビット VISA-WはETCカードが年会費永年無料で申込できる

クレジットカードの発行元は、銀行系や信販系、消費者金融系、流通系などさまざまで、それぞれ特徴が異なります。

「消費者金融系クレジットカード」は、カードローン機能を利用できることが特徴です。本記事では、消費者金融系クレジットカードのメリット・デメリットや他のクレジットカードとの違いを解説します。

消費者金融系クレジットカードの審査に関する特徴や通過のコツも紹介します。

コラムの目次

消費者金融系クレジットカードとは

消費者金融が発行するクレジットカードを「消費者金融系クレジットカード」といいます。カードローンとクレジットカードの機能が一体化となっている特徴があります。

- 消費者金融

-

カードローンやビジネスローンなど、一般消費者に向けた小口の融資商品を主に取り扱う貸金業者、または貸金業者が提供するサービスを言います。

なお、カードローンとは、原則として利用目的に制限がなく、利用限度額の範囲で繰り返し借入ができるサービスを指します。

- 利用限度額

-

借入契約において、利用できる上限金額のことを指します。利用限度額は、個人の収入や信用情報などに基づいて設定され、変動する場合もあります。利用限度額を超えて利用することはできませんので、注意が必要です。

消費者金融系クレジットカードは、キャッシングの利便性が高く、急な出費でお金が必要になったときにも役立ちます。

消費者金融系とその他クレジットカードの違い

クレジットカードは、発行会社によっていくつかの種類に分類されます。主な種類は、消費者金融系クレジットカードを含め以下の5種類です。

| カードの種類 | 提携先 | 特徴 |

|---|---|---|

| 消費者金融系 | 消費者金融 | ・キャッシングの利便性が高い ・独自の基準で審査をおこなっている |

| 銀行系 | 都市銀行、地方銀行、ネット銀行、そのグループ会社など | ・ATM手数料や振込手数料の優遇がある ・キャッシュカード一体型カードを選べる |

| 信販系 | 信販会社 | ・提携カードを多く発行しており、ライフスタイルに合わせて幅広い選択肢から選べる |

| 流通系 | 小売業者 (スーパー、コンビニ、百貨店など) | ・発行元や提携先の店舗で優待が受けられる ・申込条件が比較的易しい |

| 交通系 | 鉄道会社、航空会社など | ・公共交通機関のオートチャージ機能が利用できる ・航空会社のマイルが貯まる |

それぞれ違った特徴があるため、クレジットカードを発行する目的やライフスタイルに合ったものを選びましょう。

この章では、他のクレジットカードと比べたときの消費者金融系クレジットカードの特徴を解説します。

キャッシングの利便性が高い

消費者金融系クレジットカードの大きな特徴は、キャッシングの利便性が高いことです。

他のクレジットカードでも、ショッピング機能とは別にキャッシング機能を付帯できますが、カードローンと比べて利用限度額が低めに設定される傾向があります。

一方、消費者金融系クレジットカードのカードローン機能は、利用限度額の上限が高めです。利用限度額の範囲であれば、ATMや振込などを利用して必要なときに必要な金額を借入できます。

借入・返済方法が豊富に用意されているほか、カードレスでのキャッシングにも対応しているため、使い勝手もよいでしょう。

- カードレスキャッシング

-

専用のローンカードを使用せず、スマートフォンやインターネットを使って借入・返済ができるキャッシングサービスを指します。

なお、カードローンの利用限度額は審査によって決まるため、希望する金額を借入できるとは限りません。

関連記事

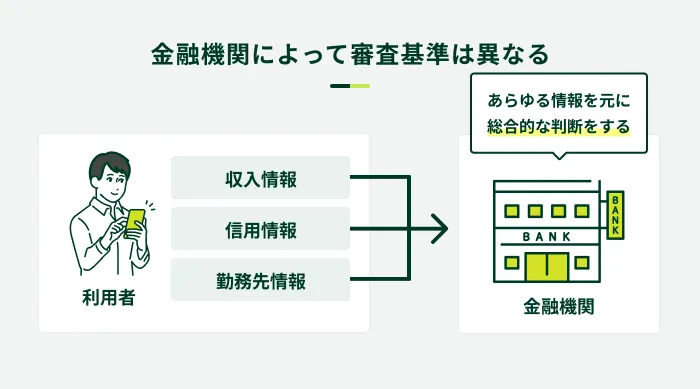

独自の基準で審査をおこなっている

消費者金融系クレジットカードは、融資を主な業務とする消費者金融が独自の基準で審査をおこなっています。

各発行会社は法律に基づいて審査をおこなうため、クレジットカードの種類にかかわらず、審査なしで発行できるカードは存在しません。

消費者金融系クレジットカードは審査基準が異なることから、他のクレジットカードの審査に通過できなかった方でも発行できる可能性があります。

また、クレジットカードにキャッシング機能をつける場合、クレジットカードの審査とは別に、キャッシングの審査も通る必要があります。

キャッシング審査では、借りたお金を返済する能力が必要になるため、安定した収入を得ていることが重要になります。そのため、収入のない専業主婦(主夫)の方や無職の方は発行できません。ただし、安定した収入を得ていれば、パート・アルバイトの方も申込が可能です。

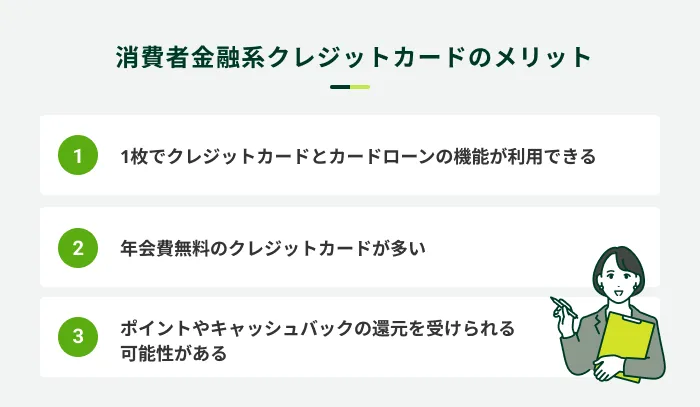

消費者金融系クレジットカードのメリット

消費者金融系クレジットカードには、消費者金融ならではのメリットがあり、お急ぎの方や借入を知られたくない方にも適しています。具体的なメリットは以下のとおりです。

1枚でクレジットカードとカードローンの機能が利用できる

消費者金融系クレジットカードを1枚持っていれば、クレジットカード(ショッピング機能)とカードローン機能の両方が利用できます。

| クレジットカード(ショッピング)機能 | 商品を後払いで購入できる機能 |

| カードローン機能 | 振込やATMなどで現金を借入できる機能 |

そのため、持ち歩くカードを増やしたくない方、急な出費に備えたい方にも適しています。

さらに、カードを見られてもカードローン用のカードだと気づかれにくいため、家族や友人に知られたくない方も安心です。

モビット VISA-Wはクレジットカードとカードローンの一体型カード

モビット VISA-Wはクレジットカード機能とカードローン機能どちらもついており、利便性の高いカードです。

たとえば、通常の買い物する際はクレジットカードとして使い、急に大きな出費が発生した際はカードローン機能を使ってお金を借りることも可能です。

さらに、クレジットカードで買い物するときにもカードローンの返済時にもVポイントが貯まるため、普段からVポイントを活用する人にも選ばれています。

年会費無料のクレジットカードが多い

多くの消費者金融系クレジットカードでは、入会金・年会費が無料です。クレジットカードを発行しても、買い物や借入をしなければ費用が発生しません。

お金が必要になる場面に備えて、発行だけしておくことも可能です。モビット VISA-Wは年会費無料でご利用いただけるカードとなっています。

ポイントやキャッシュバックの還元を受けられる可能性がある

消費者金融系クレジットカードでは、クレジットカード決済による還元だけでなく、カードローンの借入金を返済する際にもポイントやキャッシュバックを受けられる場合があります。

買い物と返済の両方で同じポイントが還元されるため、効率よく貯めることが可能です。

なお、貯まるポイントの種類や還元率、有効期限、使い道はクレジットカードによって異なります。

消費者金融系クレジットカードのデメリット

消費者金融系クレジットカードを保有していれば、普段の支払いに利用できるだけでなく、急な出費でお金が必要になったときにもスムーズに借入できます。ただし、以下のデメリットには注意しましょう。

消費者金融系クレジットカードのデメリット

- 特典や付帯保険が充実していない傾向がある

- 家族カードやETCカードを発行できない場合がある

- 金利が高い傾向がある

特典や付帯保険が充実していない傾向がある

消費者金融系クレジットカードは、年会費無料で発行できる場合が多く、年会費が有料のクレジットカードと比べると特典や付帯保険が少なめです。また、国際ブランドの選択肢も少ない傾向があります。

クレジットカードにグルメやホテル優待、手厚い旅行保険などを求める方は、他のクレジットカードとあわせて保有することも検討しましょう。

ただし、年会費が無料のクレジットカードなら、2枚以上保有してもコストがかかりません。

また、国際ブランドが異なるクレジットカードと使い分ければ、より幅広い店舗で利用できます。

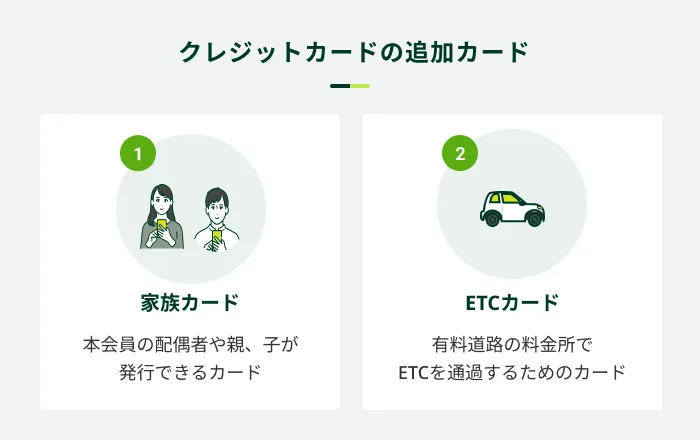

家族カードやETCカードを発行できない場合がある

消費者金融系クレジットカードによっては、家族カードやETCカードなどの追加カードを発行できない場合があります。

家族カードは、本会員の信用をもとに発行でき、本会員同等の特典を利用できるのがメリットです。しかし、家族カードの発行に対応していない消費者金融系クレジットカードもあるため、申込前の確認が必要です。

発行できない場合は、他に保有しているクレジットカードで家族カードやETCカードを発行することを検討しましょう。

モビット VISA-Wを発行するとETCカードも年会費永年無料で申込できる

モビット VISA-Wは発行後に、年会費永年無料のETCカードに申込することができます。

入会費も無料であるため、車の運転でよく有料道路を使う方はモビット VISA-Wをご検討ください。

金利が高い傾向がある

消費者金融系クレジットカードは、1枚でカードローン機能とショッピング機能が利用できます。ただし、消費者金融系カードローンの金利は銀行系カードローンと比べると高めです。

| 区分 | 金利の相場 |

|---|---|

| 消費者金融系カードローン | 年3.0%〜18.0%程度 |

| 銀行系カードローン | 年1.5%〜年14.5%程度 |

借入金額や返済期間が同じ場合、金利が高いほど利息の額が大きくなります。

ただし、カードローンの下限金利は、クレジットカードのキャッシングと比べると低く設定される場合があります。

| 区分 | 金利の相場 |

|---|---|

| 消費者金融系カードローン | 年3.0%〜18.0%程度 |

| クレジットカードのキャッシング | 年15.0%〜18.0%程度 |

なお、実際の適用金利は審査によって決まるため、申込前に把握することはできません。

各消費者金融が公開している返済シミュレーションを利用し、利息の額や返済額などを試算したうえで借入しましょう。

消費者金融系クレジットカードの審査に通るコツ

消費者金融系クレジットカードを発行するには、カードローンとクレジットカードの審査に通過する必要があります。

カードローンで審査をおこなうのは、「貸したお金を返せるか」を確かめるためです。一方、クレジットカードの審査は、「利用代金を支払えるか」を確かめるためにおこなわれます。

それぞれ審査基準が異なりますが、詳細は公表されていません。以下のような対策をおこない、審査に通る可能性を高めましょう。

消費者金融系クレジットカードの審査に通るコツ

- 短期間で複数のクレジットカードに申込しない

- 正確な情報で申込する

- 信用情報に問題がないか確認しておく

短期間で複数のクレジットカードに申込しない

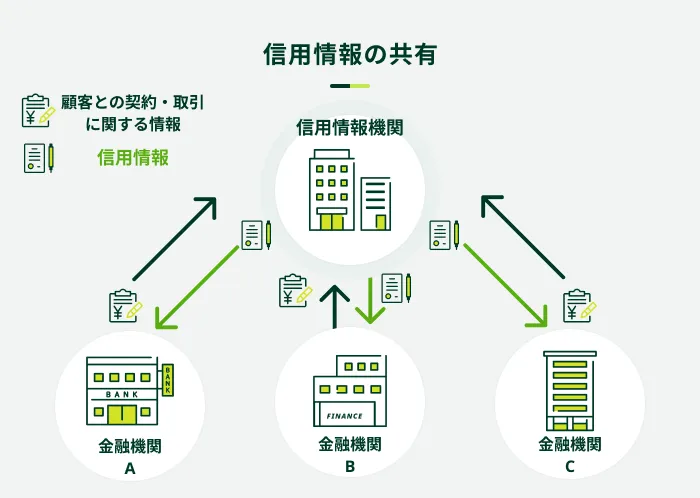

審査通過の可能性を高めたいなら、原則として短期間で複数のクレジットカードに申込するのは避けましょう。

クレジットカードの申込状況は、信用情報機関に信用情報として6カ月間登録されます。

- 信用情報機関

-

個人の信用情報を収集・管理・提供する機関です。日本においては「株式会社 シー・アイ・シー(CIC)」「株式会社 日本信用情報機構(JICC)」「一般社団法人 全国銀行個人信用情報センター(KSC)」の3つが存在します。

- 信用情報

-

クレジットカードやローンの申込、利用状況等に関する情報を指します。金融機関や信用情報機関によって管理され、貸付審査や信用評価に利用されます。

同時期に複数の申込履歴があると、クレジットカード発行会社が返済能力に懸念を持ち、審査結果に影響する可能性があります。

正確な情報で申込する

申込内容に不備がある、または申告した内容と提出書類に相違があると、審査に時間がかかったり結果に影響したりすることがあります。

虚偽の申告かどうかを判断できず、審査に通らない可能性も考えられるため、入力内容にミスがないか入念に確認したうえで申込しましょう。

信用情報に問題がないか確認しておく

信用情報機関に異動情報が登録されていると、返済能力に懸念を持たれ、審査に通らない原因となります。

- 異動情報

-

ローン商品や分割払いの返済に対して、長期間の滞納または、債務整理や破産してしまった状態のことです。信用情報機関にネガティブな情報として一定期間登録されます。この情報のことを異動という場合もあります。

過去にローンを滞納したことがあるなどで心当たりがある方は、信用情報機関に開示請求して自分の信用情報の内容を確認してみてください。

開示の結果、異動情報が登録されていた場合は、情報が消えるまで申込を見合わせるのがよいでしょう。

なお、開示には500円〜1,000円程度の手数料がかかりますが、パソコンやスマートフォン上で簡単に手続きが可能です。一般的に、インターネットによる開示は郵送よりも早く、手数料も安く設定されています。

よくある質問

Q.審査が甘いのは何系のクレジットカードですか?

A.どの金融機関も法律にもとづいて審査をおこなうため、審査が甘いクレジットカードはありません。

また、クレジットカードの審査基準は非公開です。そのため、「○○系クレジットカードは審査に通りやすい」と断言することはできません。

ただ、審査基準は金融機関によって異なるため、「銀行系のクレジットカードには落ちてしまったけど、消費者金融系のクレジットカードは審査に通った」というケースはありえます。

Q.カードローンを利用しているとクレジットカードの審査に影響しますか?

A.カードローンの利用状況によっては、クレジットカードの審査に影響することがあります。

たとえば、カードローンの返済を滞納していると、審査に通りにくくなるでしょう。

また、カードローンやクレジットカードのキャッシングには総量規制が適用されるため、年収の3分の1を超える借入ができません。そのため、カードローンの借入額が多いとクレジットカードの審査に影響する場合があります。

まとめ

消費者金融系クレジットカードは、消費者金融が発行するカードのことで、クレジットカードにカードローン機能がついている点が特徴です。

普段の買い物に利用できるだけでなく、利用限度額の範囲で借入ができるため、現金が必要な場面でも役立ちます。見た目だけではカードローンのカードだと気づかれにくいため、カードローンを利用したいけれど家族に知られるのが不安な方に適しています。

モビット VISA-Wはカードのデザインがクレジットカードであるものの、カードローンの機能も使えるため、多くの方に選ばれています。

カードモビット VISA-W (モビット ビザ ダブル)の基本情報

■カードローン機能

| ポイント | Vポイント(返済時利息の0.5%)※ カードローン返済でVポイントを貯めるには、会員専用サービス「Myモビ」からVポイント利用手続きへ進み、Vポイント利用手続きを行うことが必要です。※ 延滞時はポイント付与対象外です。 |

| 入会金・年会費 | 無料 |

| 申込資格 | 年齢満20歳〜74歳の安定した定期収入のある方(当社基準を満たす方)アルバイト、派遣社員、パート、自営業の方も利用可能です。 |

| 申込に必要な書類 | 運転免許証(お持ちでない方はマイナンバーカードなど) |

| 担保・保証人 | 不要 |

| 利用限度額 | 800万円 |

| 実質年率 | 下限3.00%〜上限18.00% |

| 返済方法 | 口座振替、ATM返済、振込返済、インターネット返済ならびにポイント返済 |

| 返済方式 | 借入後残高スライド元利定額返済方式 |

| 返済回数および返済期間 | 最長60回(5年)ただし、返済能力その他の事情にかんがみ、合理的な理由があると当社が認めた場合には、最長106回(8年10ヶ月) |

| 返済日 | 当社指定日より選択毎月5日、15日、25日、末日 |

| 延滞利率 | 実質年率20.00% |

■クレジットカード機能

| 発行ブランド | Visa |

| ポイント | Vポイント(0.5%) |

| 年会費 | 永年無料 ※ETCカードも永年無料 |

| スマホ決済 | 可 |

| タッチ決済 | 可 |

| ショッピング補償 | 年間100万円までのお買物※ 一部補償の対象とならない商品・損害がございます。※ 海外でのご利用および国内でのリボ払い・分割払い(3回以上)のご利用のみ対象。 |

| 利用限度額 | 5〜100万円 |

| 手数料率(実質年率) | 18.00% |

| 支払い方法 | マイ・ペイすリボ(元金定額コース)マイ・ペイすリボの詳細※ ご入会時、毎月のお支払金額は5,000円に設定されています。 |

| 各回の支払期日 | 15日締め翌月10日払い(口座振替) |

| 弁済額の算定方法 | 5千円以上の当社が指定する金額(ただし、締切日の残高が毎月支払額に満たないときはその金額)または当社が適当と認めた金額に手数料を加算した額 |

| 弁済金算定例 | 手数料率(実質年率)18.0%、リボルビング残高10万円、利用日数30日、支払金額5千円の場合(内訳 手数料充当額/10万円×0.18÷365日×30日=1,479円 支払金額/5,000円+1,479円=6,479円 リボルビング残高充当額/5,000円) |

監修者コメント

荒井 美亜

貸金業務取扱主任者 みんなのモビット担当

モビット VISA-Wのようなカードローンとクレジットカードが一体になったカードは、現金の引き出し(キャッシング)を前提とした設計で、急な出費や資金繰りに対応しやすいのが特徴です。一方、通常のクレジットカードは日常の買い物やサービス利用に適しており、ポイント還元や特典なども重視されています。目的やライフスタイルに応じて使い分けることが、賢いカード利用につながります。