10万円借りるならカードローン|審査のポイントや別の対処法も紹介

この記事の監修者

荒井 美亜

貸金業務取扱主任者、2級FP技能士、税理士科目合格者、日商簿記1級、全経簿記能力検定上級

みんなのモビット担当

立教大学経済学部卒、立教大学大学院経済学研究科修了(会計学修士)。出版社、Webマーケティングの会社に従事する中で様々な金融関連の資格を取得。クレジットカードやファクタリングの知識も持ち合わせ、お客様からマネー相談を受けた経験も多数。

この記事でわかること

- 10万円を借りる場合は即日に借入ができるカードローンが適している

- カードローンの審査では「他社での借入金額」「信用情報」などが重視されている

- 10万円を借りる前にはあらかじめ返済金額などをシミュレーションすることが重要

利用限度額の範囲で何度でも借入でき、即日融資にも対応しているカードローンは、10万円を借りるのに適した方法です。ただし、借入金には利息がかかり、申込の際は審査に通過する必要があります。

この記事では、10万円を借りるのにカードローンが適切な理由や、カードローン以外で10万円を用意する方法について解説しています。

コラムの目次

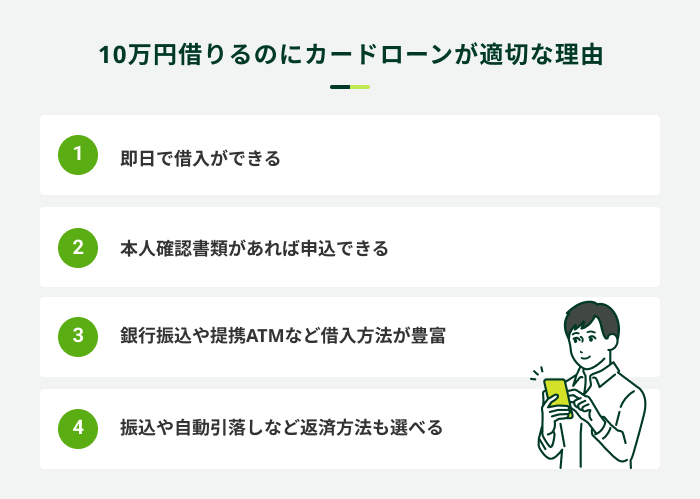

10万円を借りるのにカードローンが適切な理由

カードローンとは、銀行や消費者金融などの金融機関で提供されている個人融資サービスです。利息を負担する必要があるものの、審査で決められた利用限度額の範囲内なら何度でも借入できます。

10万円を借りる方法としてカードローンが適している理由を確認し、利用の際はそのメリットを最大限活用してください。

即日で借入ができる

カードローンは比較的融資スピードが早く、即日融資が可能です。必ず即日で借入できるわけではありませんが、できる限り早く借入したい方に適しています。

ただし、同じカードローンでも、銀行カードローンは即日融資に対応していないケースがあります。そのため早く10万円を借りたい場合は、即日融資に対応している消費者金融のカードローンを検討してください。

関連記事

本人確認書類があれば申込できる

基本的に、カードローンは本人確認書類があれば申込可能です。借入金の使い道を証明する書類や担保・保証人が必要ないため、特別な準備をしなくてもすぐに手続きできます。

SMBCモビットの場合、以下の書類を本人確認書類として提出いただけます。

カードローンの申込に必要な本人確認書類

- 運転免許証

- マイナンバーカード

- パスポート(2020年2月4日より前に申請されたもの)

ただし、借入希望額が50万円を超える場合や、他社の借入含めて借入金が100万円を超える場合は収入証明書類が必要です。

カードローンの申込に必要な収入証明書類

- 源泉徴収票の写し

- 税額通知書の写し

- 所得証明書の写し

- 確定申告書の写し

- 給与明細書の写し(直近2カ月分)

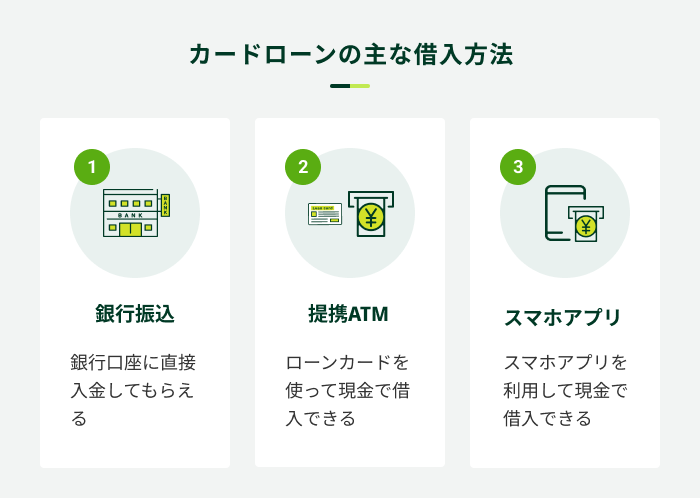

銀行振込や提携ATMなど借入方法が豊富

カードローンは借入方法が豊富で、自分の都合に合った方法を選択できます。

たとえば家賃やスマートフォンの利用料金などの引落しに備えて借入したい場合は、銀行口座に振込できます。

一方、現金で借入したい場合は提携ATMでローンカードを使って借入することができます。ただし、申込方法によってはローンカードが発行されないケースがあるので、事前に確認しておきましょう。

また、セブン銀行ATMとローソン銀行ATMなら、一部の金融機関が提供しているスマホアプリを使用したカードレス取引も可能です。しかし、スマホアプリに対応していないカードローンもあるため、申込前に公式サイトで確認しておきましょう。

SMBCモビットのスマホアプリでは、セブン銀行ATMとローソン銀行ATMでカードレス取引をすることができるので、ぜひご検討ください。

※お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります。

振込や自動引落しなど返済方法も選べる

カードローンは複数の返済方法に対応している点で、使い勝手が良いと言えます。

カードローンの主な返済方法

- 銀行振込

- 口座振替

- インターネット

- 提携ATM

- スマホATM取引

口座振替にした場合、毎月の約定返済は自動引落しになりますが、追加返済では振込やカードでの取引などが選択可能です。自分に都合の良い方法が選べるので、こまめに返済が可能です。

- 追加返済(随時返済・繰り上げ返済)

-

毎月の返済分である約定返済額に追加して返済することです。予定よりも多めに返済すると、効率よく元金を減らせる点が特徴です。カードローンにおいては「随時返済」や「繰り上げ返済」とも呼ばれます。

追加返済をすれば返済期間が短くなるため、利息負担軽減に効果的です。ただし、追加返済をしても約定返済は通常通りおこなわれるため、返済忘れに注意しましょう。

カードローンの審査に通過するためのポイント

カードローンを使って10万円借りるには、審査に通過する必要があります。カードローンの審査に必ず通る方法はありませんが、守らなければならないルールや、審査で重視されている項目は存在します。

手続きをスムーズに進めるためにも、以下のポイントを事前に確認しておきましょう。

カードローンの審査に通過するためのポイント

- 総量規制に抵触しないか確認する

- 信用情報に不安がない状態で申込する

- 複数枚申込をする場合は期間を空ける

- 申込フォームに正しい情報を入力する

総量規制に抵触しないか確認する

消費者金融のカードローンには、貸金業法の総量規制が適用されます。他社を含め、年収の3分の1を超える借入は原則認められていません。

- 貸金業法

-

貸金業者の業務や貸付けに関する規制を定めた法律です。消費者保護や多重債務問題の解決を目的としています。

- 総量規制

-

消費者金融やクレジットカード会社などを対象に設けられている法制度の1つです。返済能力を超えた過剰な貸付から消費者を守るために、「年収の3分の1を超える貸付の原則禁止」を定めています。

つまり、10万円を借りたい場合、年収は最低でも30万円以上必要になります。

カードローンだけでなく、クレジットカードのキャッシングなども総量規制の対象となるため、日頃から自分が今いくら借りているのか、定期的にチェックしておきましょう。

信用情報に不安がない状態で申込する

カードローンの審査では、信用情報の確認が義務付けられています。したがって、信用情報に滞納などの異動情報があれば、審査に通るのが難しくなります。

- 信用情報

-

クレジットカードやローンの申込、利用状況等に関する情報を指します。金融機関や信用情報機関によって管理され、貸付審査や信用評価に利用されます。

- 異動情報

-

ローン商品や分割払いの返済に対して、長期間の滞納または、債務整理や破産してしまった状態のことです。信用情報機関にネガティブな情報として一定期間登録されます。この情報のことを異動という場合もあります。

融資をするカードローン会社からすると、過去に他社で滞納や最後まで返済しなかった履歴のある方にお金を貸すのはリスクがあると考えるからです。

複数枚申込をする場合は期間を空ける

複数枚のカードローンを利用したいと思っても、短期間に申込するのは避けましょう。

カードローンを含むローンやクレジットの申込履歴も信用情報に登録されるため、審査時に確認をしています。申込履歴は6カ月程度登録されているので、最低でも6カ月間は期間を空けてください。

同じタイミングで複数申込しているとお金に困っている印象が強くなるため、返済能力がないと判断されてしまう可能性があります。

申込フォームに正しい情報を入力する

申込をする際には誤入力がないよう注意し、正しい情報を入力します。カードローンでは申込フォームに入力された属性情報も審査で確認しているため、正しい情報が入力されていなければ審査が進みません。

申込フォームの入力が完了したら、間違った情報を書いていないか必ず確認しましょう。勤務先の電話番号や住所などは特に間違えて入力するケースも多いので注意しましょう。

カードローンで10万円を借りた場合のシミュレーション

10万円借りた場合の返済シミュレーションは、返済期間12カ月では毎月の返済額は9,167円、毎月の返済額を8,000円とした場合の返済期間は14カ月になります。

カードローンを提供する多くの金融機関では、公式サイトで返済シミュレーションが利用できます。

参考値にはなりますが、シミュレーションを確認しておくことで毎月の返済に無理がないかを事前に確認でき、返済計画も立てやすくなるので、積極的に活用しましょう。

カードローン以外で10万円を借りる方法

カードローン以外にも、10万円を借りる方法にはさまざまなものがあります。目的によっては、カードローンより適しているケースもあるので、しっかり確認しておきましょう。

カードローン以外で10万円を借りる方法

- フリーローンを利用する

- 目的別ローンを利用する

- 学生ローンを利用する

- クレジットカードでキャッシングする

- 生命保険の「契約者貸付制度」を利用する

- 質屋に質入れする

- 従業員貸付制度を利用する

- 家族や知人から借りる

フリーローンを利用する

フリーローンは、カードローンと同様に使い道が定められていない融資サービスです。

- フリーローン

-

個人向けの小口融資商品の1つで、資金の使い道に制限がないものを指します。原則として借入は1回のみとなり、追加で借入をしたい場合は、再度申込をして審査を受ける必要があります。

事業性資金やギャンブルに使用することは基本的に禁止されていますが、それ以外では自由に利用できます。カードローンよりも審査に時間がかかる傾向にありますが、その一方で金利はカードローンよりも低い傾向があります。

- 事業性資金

-

事業を経営するにあたって、その元手となる資金を指します。設備投資、運転資金、従業員への給与支払い、事務所の賃料、新規事業立ち上げ資金などが該当します。

ただし、フリーローンは契約の際に一括で借入する「証書貸付契約」のため、カードローンのように利用限度額まで何度も借入をする使い方はできません。

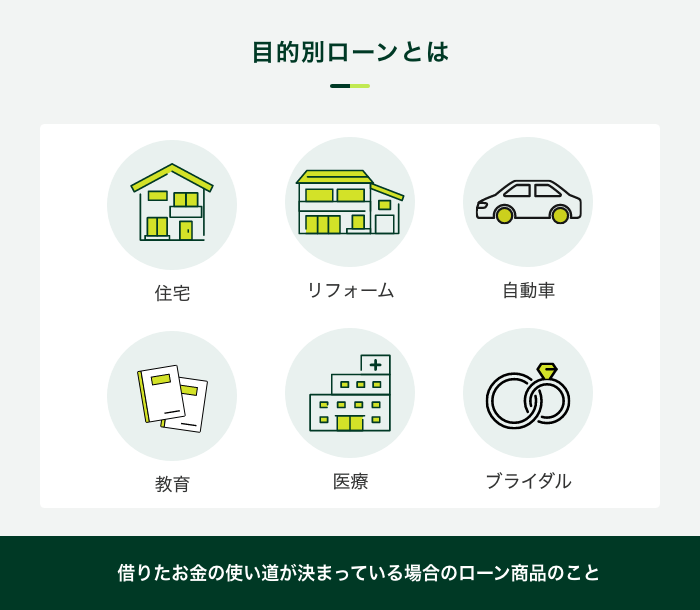

目的別ローンを利用する

目的別ローンとは、カードローンやフリーローンとは異なり、使い道が定められたローンです。

教育ローンなら子どもの学費、医療ローンなら治療費などに使い道が限定されますが、カードローンやフリーローンよりも金利が低い傾向があります。使い道に適したローンがある場合は、検討してみてください。

学生ローンを利用する

学生ローンは、大学生などの学生を対象にしたローンで、一般的に20歳以上であれば申込できます。ギャンブルなどの一部の使い道では利用を断られてしまう場合もありますが、基本的には使い道は自由です。

「安定した収入」を得ていることは必須ではあるものの、月数万円程度のアルバイトの収入でも審査に通る可能性は十分にあります。

また、最大でも数十万円程度の少額融資が基本のため、使いすぎを防げる点もメリットです。

クレジットカードでキャッシングする

キャッシング枠が設定されたクレジットカードがすでに手元にある場合、審査なしで借入が可能です。クレジットカードを申込した際や、キャッシング枠を設定した際にすでに審査が済んでいるため、改めて審査をする必要がないからです。

- キャッシング

-

現金を借入できるサービスの総称です。クレジットカードのキャッシング機能やカードローンなどが該当し、コンビニや銀行のATMやインターネットなどを利用してお金を借りられるサービスのことです。

クレジットカードのキャッシングの金利は、年15.0%〜18.0%程度と比較的高めに設定されているので、利息が膨らみやすい点には注意が必要です。

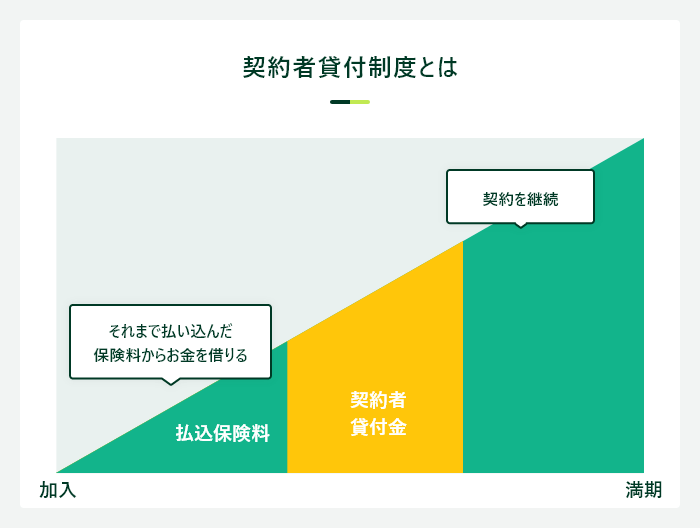

生命保険の「契約者貸付制度」を利用する

生命保険の「契約者貸付制度」を利用すれば、審査なしで借入できます。なぜなら、解約返戻金の一部を担保にするため、返済能力を確認する必要がないからです。

- 契約者貸付制度

-

生命保険や損害保険などの保険契約者が、保険会社から一定の条件の下でお金を借りる制度です。保険契約の解約返戻金を担保にして融資を受けることができます。

- 解約返戻金

-

生命保険や貯蓄型保険などの保険契約を途中で解約した時に受け取れる返金額を指します。契約年数や契約内容、支払済みの保険料などによって受け取る金額は異なります。

借入金が解約返戻金の額を上回ると保険の保障が無効になってしまいますが、金利は年2.0%〜3.0%程度と比較的低く、最短即日融資も可能である点にメリットがあります。

質屋で質入れする

質屋とは、自宅にある換金性の高い品物を担保にすれば、査定金額の範囲内で借入できるサービスです。20歳以上の年齢制限はあるものの、本人確認書類があれば審査なしで利用できます。

質屋に質入れできる品物の例

- 腕時計、バッグ、アクセサリーなどの宝飾品

- パソコンやスマホなどの精密機器

- カメラやカメラのレンズ

- 記念硬貨

ただし、利息は月利5.0%程度にもなるため、返済の負担が大きいことには注意が必要です。また、期日までに返済できなければ、質流れと言い、品物が手元に戻らなくなってしまいます。リスクも理解したうえで計画的に利用してください。

従業員貸付制度を利用する

企業によっては、従業員貸付制度も利用できます。社内審査を通過する必要はありますが、勤務状況に問題がなければ利用できる可能性が高いと言えます。

金利もカードローンやフリーローンと比べて低い傾向にあるため、利息負担が軽減できる点も魅力です。

また、企業の中には給料の前払いで対応してくれるところもあります。基本的には病気や災害などの緊急事態に限りますが、すでに働いた分の給料であれば、パートやアルバイトなどの雇用形態を問わず認められている制度です。

家族や知人から借りる

家族や知人から借りられれば、審査も利息負担もありません。ただし、後々トラブルにならないために、借用書を作成しておくと良いでしょう。

借用書に記載する事項

- 書類作成日

- 収入印紙(借入金が1万円を超える場合)

- 借主の住所・氏名・押印

- 借入金の額

- 借入日

- 返済期限

- 返済方法

- 損害金の金額

また、返済が滞れば相手との関係に悪影響を与える可能性があります。事前に返済計画を立て、返済できると確信が持てた段階で相手に相談しましょう。

生活に困っている場合は公的融資も選択肢になる

生活に困窮して10万円が必要な場合、公的融資の利用も選択肢になります。どのような公的融資が存在するのかを知り、条件や目的に合うものがあれば一度問い合わせてみましょう。

生活が困っているときに使える可能性のある公的融資

- 生活福祉資金

- 求職者貸付制度

- 生活サポート基金

生活福祉資金

生活福祉資金は、生活が困窮している世帯のさまざまなニーズに応えて融資をおこなう制度で、条件を満たせば受給できます。

| 生活福祉資金の種類 | 内容 |

|---|---|

| 総合支援金 | 他の金融機関などから、生活に必要な資金を借りられない方が利用できる |

| 福祉資金 | 高齢者や障害者の介護に必要な資金を借入できる |

| 教育支援資金 | 低所得世帯の方が高校や大学に進学するために必要な費用を借入できる |

| 不動産担保型生活資金 | 低所得や要介護に該当する高齢者世帯が不動産を担保に生活に必要な費用を借入できる |

生活福祉資金の融資条件

- 他からの借入が困難な低所得者世帯

- 身体障害者手帳、療育手帳、精神障害者保健福祉手帳などの交付を受けた方が属する世帯

- 65歳以上の高齢者が属する世帯

制度により限度額などの条件があるため、詳細は各市区町村の社会福祉協議会に問い合わせてください。

求職者貸付制度

求職者貸付制度は、職業訓練受講給付金を受給しているものの、生活費が足りない求職中の方が借入できる制度です。上限額は月額5万円もしくは10万円で、職業訓練の受講予定訓練月数分利用できます。

要件として、ハローワークと指定金融機関で手続きをおこなうことで借入可能です。

求職者貸付制度の要件

- 職業訓練受講給付金を受けている

- ハローワークで求職者支援資金要件確認書の交付を受けている

生活サポート基金

生活サポート基金は国や自治体ではなく、生活が困窮している方の生活再建を目的に融資をおこなっている一般財団法人です。

相談者の悩みに応じて、融資の相談だけでなく、生活を立て直す計画を考えるサポートもおこないます。融資は東京都・神奈川県・埼玉県・千葉県の方が対象ですが、相談は誰でも無料で利用できます。

10万円を借りる際にやってはいけないこと

お金に困っている状況では、どのような手段にも頼りたい気持ちになることもあるかもしれません。ただし、今後の人生にも影響を与えかねないため、どれだけお金に困っていても以下の方法に頼るのは絶対にやめましょう。

10万円を借りる際にやってはいけないこと

- 違法な貸金業者と取引する

- 個人間融資に手を出す

- クレジットカードの現金化をする

違法な貸金業者と取引する

違法な貸金業者とは、いわゆる闇金です。国または都道府県の許可を得た正規の業者ではないため、法外な利息を請求されたり、返済が滞った場合には激しい取り立てをされたりする可能性があります。

犯罪に巻き込まれるケースもあるため、絶対に利用しないでください。

個人間融資に手を出す

SNSやインターネット上で知り合い、個人間で金銭の貸し借りをする行為を「個人間融資」といい、違法である可能性が高いと考えてください。

反復継続する意思を持った金銭の貸し借りは「貸金業」にあたるため、本来は国または都道府県の登録が必要です。個人情報が悪用されるなどのトラブルが発生したり、犯罪に巻き込まれたりするリスクもあるため、絶対に手を出さないようにしましょう。

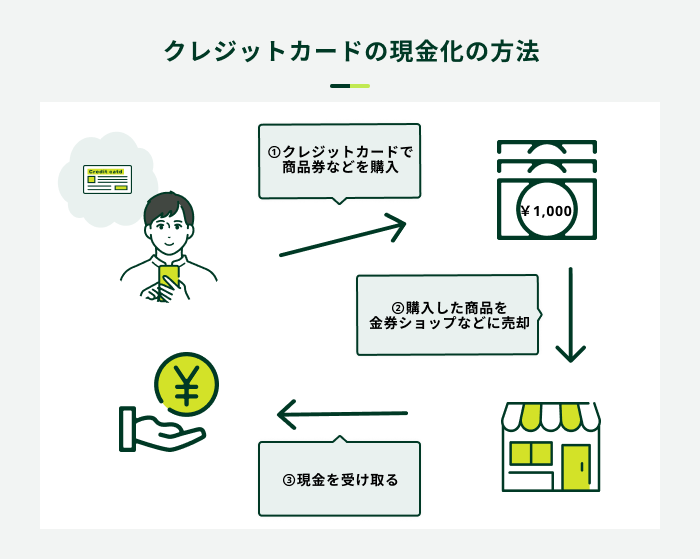

クレジットカードの現金化をする

クレジットカードの現金化は、さまざまなリスクがあるため避けましょう。クレジットカードの現金化とは、主に換金性の高い商品をカードで購入し、その品物を買取業者に売ることで現金を手に入れる方法です。

この方法は多くのクレジットカードで禁止されている場合が多く、規約違反をするとクレジットカードが強制解約になる可能性もあります。

また、個人情報が悪用されたり、トラブルに巻き込まれたりする可能性があるため、金融庁は取り締まりを強化しています。

よくある質問

Q.10万円を周囲に知られずに借りる方法はありますか?

A.WEB完結のカードローンなら周囲に知られにくいと言えます。

WEB完結のカードローンはカードが発行されないものが多く、自宅に郵送物も届きません。最近は原則電話で在籍確認をおこなわないカードローンも増えています。

ローン専用のカードがなく、郵送物や電話がこないとなれば、周囲にカードローンの利用が知られる可能性は非常に低いです。

SMBCモビットはWEB完結が可能なため、周囲に利用が知られるリスクを軽減できます。

Q.無職や専業主婦でも10万円借りられますか?

A.無職や専業主婦(主夫)でも10万円を借りる方法はあります。

無職や専業主婦が10万円借りる方法

- 生命保険の「契約者貸付制度」を利用する

- 質屋に質入れする

- 家族や知人から借りる

- 公的融資を利用する

- カードローンの配偶者貸付を利用する

配偶者貸付とは、本人と配偶者の年収を合算した年収の3分の1までを借入できる制度で、一部の消費者金融で対応しています。

SMBCモビットでは対応していませんが、この制度を利用すれば、収入がない専業主婦でもカードローンを利用できます。

Q.審査なしで10万円を借りる方法はありますか?

A.審査なしで10万円を借りる方法はあります。

審査なしで10万円借りる方法

- クレジットカードでキャッシングする(すでにキャッシング枠が設定されている場合)

- 生命保険の「契約者貸付制度」を利用する

- 質屋に質入れする

- 家族や知人から借りる

- 公的融資を利用する

数は限られるものの、条件の合うものから活用を検討してみてください。

早く10万円を借りたい場合はSMBCモビットのカードローンをご検討ください

10万円を借りるなら、利用限度額の範囲内で何度でも借入できるカードローンが便利です。

本人確認書類があれば最短即日で借りられるうえ、振込やスマホATM取引など、借入方法も充実しています。ただし必ず審査が実施されるため、審査に不安がある方は別の方法も検討しましょう。

SMBCモビットなら申込から最短15分での融資にも対応しています。急ぎの方はぜひSMBCモビットをご検討ください。

監修者コメント

荒井 美亜

賃金業務取扱主任者 みんなのモビット担当

消費者金融は、土日でも即日融資に対応しているところが多いのも特徴です。SMBCモビットは土日でも申込から最短15分で融資完了となるため、急に資金が必要となった場合はSMBCモビットを検討してもよいでしょう。