�J�[�h���[���̎芷���Ƃ́H�����b�g�₨�܂Ƃ߃��[���Ƃ̈Ⴂ���Љ�

���̋L���̊ďC��

�r�� ����

���Ɩ��戵��C�ҁA2��FP�Z�\�m�A�ŗ��m�Ȗڍ��i�ҁA������L1���A�S�o��L�\�͌���㋉

�݂�Ȃ̃��r�b�g�S��

������w�o�ϊw�����A������w��w�@�o�ϊw�����ȏC��(��v�w�C�m)�B�o�ŎЁAWeb�}�[�P�e�B���O�̉�Ђɏ]�����钆�ŗl�X�ȋ��Z�֘A�̎��i���擾�B�N���W�b�g�J�[�h��t�@�N�^�����O�̒m�����������킹�A���q�l����}�l�[���k�����o���������B

���̋L���ł킩�邱��

- �u�芷���v�Ƃ͌��_�Ă���J�[�h���[����ʂ̎ؓ���ɏ�芷���邱�Ƃ��w��

- �J�[�h���[���̎芷���������Ȃ����Ƃŋ����█���̕ԍϊz��������\��������

- �芷�����I�ԍۂ͋�����ԍς̂��₷���Ȃǂ��|�C���g�ɂȂ�

�J�[�h���[���𗘗p���Ă�����̂Ȃ��ɂ́A�ԍς̕��S���y���������ƍl���Ă����������̂ł͂Ȃ��ł��傤���B

�������������Ⴂ�J�[�h���[���Ɏ芷����A���ԍϊz�����点��\��������܂��B

�{�L���ł́A�J�[�h���[���̃����b�g�E���ӓ_�₨�܂Ƃ߃��[���Ƃ̈Ⴂ��������܂��B�芷����̑I�ѕ���R���ɂ��Ă��������̂ŁA�芷���ɂ���ċ�����ԍϊz�������������ƍl���Ă�����͂��ЍŌ�܂ł������������B

�R�����̖ڎ�

�J�[�h���[���̎芷���Ƃ�

�芷���Ƃ́A���_�Ă���J�[�h���[����ʂ̎ؓ���ɏ�芷���邱�Ƃ��w���܂��B

���Ƃ��A����A�Ђ̃J�[�h���[���������N18.0%��30���~�ؓ����Ă���Ƃ��܂��傤�B

���̏ŁA�V����B�Ђ̋����N15.0%�̃J�[�h���[���ƌ_��30���~�ؓ����āAA�Ђ̎ؓ��������ςł���A���̌�͔N15.0%�̋�����30���~��ԍς��Ă������ƂɂȂ�܂��B

���̂悤�ɁA���݂����������Ⴂ�J�[�h���[���Ɏ芷���邱�ƂŁA�����̕��S�����点��\��������܂��B

�芷���Ƃ��܂Ƃ߃��[���̈Ⴂ

�芷���́A�ؓ����ύX����s�בS�ʂ��w���܂��B

����A���܂Ƃ߃��[���͕����̎ؓ�����{�����郍�[�����i�ł��B�����Ђ���ؓ����Ă���������ς��邽�߂ɗ��p������̂ł���A�芷���̎�i�̂ЂƂƌ����܂��B

�֘A�L��

�J�[�h���[�����芷���郁���b�g

�J�[�h���[���̎芷���́A�����̕��S�█���̕ԍϊz�������������Ƃ��Ɍ����ł���I�����̂ЂƂł��B��ɁA�ȉ��̂悤�ȃ����b�g������܂��B

������������\��������

�芷���ɂ���ċ�����������ƁA���������点��\��������܂��B�ؓ����z��ؓ����Ԃ������ꍇ�A�������Ⴂ�قǑ��ԍϊz�����Ȃ��Ȃ邩��ł��B

���ۂɁA30���~�������N18.0%�E�N15.0%�Ŏؓ����A����15,000�~�ԍς����ꍇ�̗����̊z���V�~�����[�V�������Ă݂܂��傤�B

| ���� | �����̊z | ���ԍϊz |

|---|---|---|

| �N18.0% | 59,332�~ | 359,332�~ |

| �N15.0% | 47,370�~ | 347,370�~ |

����L�̃V�~�����[�V�����͂����܂ł��Q�l�l�ł���A���ۂ̋��z�Ƃ͈قȂ�ꍇ������܂��B

�N15.0%�Ŏ肽�ꍇ�A�N18.0%�̏ꍇ�Ɣ�ׂė����̊z��11,962�~���Ȃ��Ȃ��Ă��邱�Ƃ�������܂��B

�܂��A�����̕ԍϊz�������ꍇ�A������������ƕԍϊz�̂��������ɏ[�Ă�����z�������܂��B�ؓ��c���̌��肪�����Ȃ邽�߁A�ԍϊ��Ԃ�Z�k�ł��A���ԍϊz�����炷���Ƃ��\�ł��B

�����̕ԍϊz��������\��������

�芷���ɂ���āA�����̕ԍϊz��������\��������܂��B�J�[�h���[���ɂ���č̗p���Ă���ԍϕ������قȂ�A�����ؓ����z�ł������̕ԍϊz�ɍ���������ꍇ�����邩��ł��B

�����̕ԍς������Ɗ����Ă�����́A�芷���ɂ���Ė����̂Ȃ��ԍϊz�Ɍ��������ƂŁA�ƌv�ւ̕��S���y���ł���\��������܂��B

�Ȃ��A�J�[�h���[�����Ƃɒ�߂�ꂽ���ԍϊz�͂����܂ł��ԍς��K�v�ȍŏ��̋��z�ł���A���ł��lj��ԍς��\�ł��B

- �lj��ԍρi�����ԍρE�J��グ�ԍρj

-

�����̕ԍϕ��ł�����ԍϊz�ɒlj����ĕԍς��邱�Ƃł��B�\��������߂ɕԍς���ƁA�����悭���������点��_�������ł��B�J�[�h���[���ɂ����Ắu�����ԍρv��u�J��グ�ԍρv�Ƃ��Ă�܂��B

�g������̂悢�J�[�h���[����I�ׂ�

�����g�ɂƂ��Ă��g���₷���J�[�h���[���ɕύX�ł���̂��A�芷���̃����b�g�̂ЂƂł��B

�J�[�h���[���ɂ���āA�ؓ��E�ԍϕ��@�◘�p�ł���ATM�̎�ށA�ԍσT�|�[�g�Ȃǂ̃T�[�r�X���e�͂��܂��܂ł��B

�J�[�h���[���𗘗p���Ă�����̂Ȃ��ɂ́A���܂߂ɕԍς��ė����̕��S��}����������ǁA���݂̎ؓ��悪�ߏ���ATM�ɑΉ����Ă��炸�A�s�ւɊ����Ă����������̂ł͂Ȃ��ł��傤���B

�_�̃J�[�h���[���ŕs�ւ��������Ă���ꍇ�A����̋߂��ɂ���ATM��C���^�[�l�b�g�ł̕ԍςɑΉ����Ă���Ƃ���Ɏ芷����A�g�����肪���サ�܂��B

�����̎ؓ����܂Ƃ߂邱�Ƃŕԍς̊Ǘ������₷���Ȃ�

�����Ђ���̎ؓ���1�ЂɎ芷����ꍇ�A�ԍϐ悪1�ɂ܂Ƃ܂邽�߁A�ԍϊǗ������₷���Ȃ�܂��B

���ɕ��������ԍϓ���1��ɂȂ�A�ԍϖY��ɂ�鉄���N���ɂ����Ȃ��ł��傤�B�܂��A�����̋�s�����ɓ���������A���x��ATM�ɏo�������肷���Ԃ����点�܂��B

�����̍����J�[�h���[���Ɏ芷���������Ȃ�SMBC���r�b�g�@

���ݎg���Ă���J�[�h���[�����g���ɂ����Ɗ����Ă�����́A�����̍���SMBC���r�b�g�����������������B

SMBC���r�b�g�͈ȉ���4�̕��@�Ŏؓ����邱�Ƃ��ł��A�����̕��ɑI��Ă��܂��B

SMBC���r�b�g�̎ؓ����@

- �U���L���b�V���O

- ��gATM

- �X�}�zATM���

�J�[�h�s���Ȃ��Ă��A�����̃X�}�z�A�v�����g���A�U���L���b�V���O��X�}�zATM����Ȃǂł����Ɏؓ����ł��܂��B

- �X�}�zATM���

-

�T�[�r�X�Ώۂ�ATM�ɂāA�J�[�h�̑���ɃX�}�[�g�t�H���𗘗p���āA�����̏o��������i�ؓ���ԍρj�������Ȃ���T�[�r�X�������܂��BSMBC���r�b�g�ł́A�Z�u����sATM�ƃ��[�\����sATM�ɂ�SMBC���r�b�g�����X�}�z�A�v���𗘗p���܂��B

����ɁA�ԍϓ���5���A15���A25���A�������炨�I�т��������邽�߁A�ԍϊǗ������₷���_����̃����b�g�ł��B

�����\���̎��ԑт�R���̏ɂ��A�Z�������܂łɂ����Ԃ�������ꍇ������܂��B

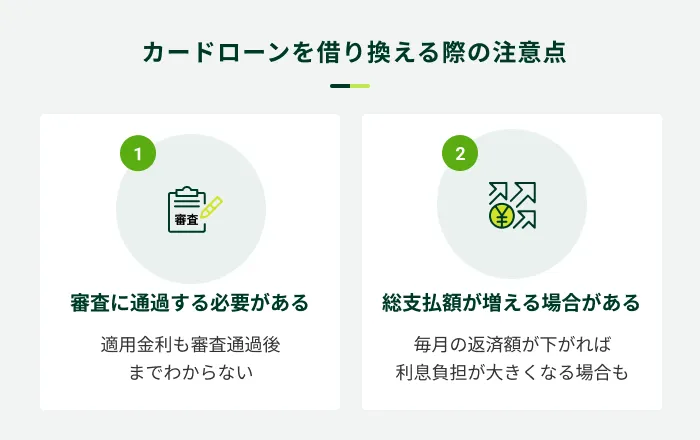

�J�[�h���[�����芷����ۂ̒��ӓ_

�J�[�h���[���̎芷���́A�����█���̕ԍϊz�������������Ƃ��ɗL���ȕ��@�ł����A�ԍς̕��S���y���Ȃ�Ȃ��ꍇ������܂��B�芷���������Ȃ��O�ɁA�ȉ��̒��ӓ_���m�F���Ă����܂��傤�B

�R���ɒʉ߂���K�v������

�芷���̍ۂ��V�K�_�Ɠ��l�ɁA�J�[�h���[����Ђł͕ԍϔ\�͂����邩�R�������{���܂��B

�R����̓J�[�h���[����Ђɂ���ĈقȂ邽�߁A���݂̃J�[�h���[���Ɍ_��ł�������Ƃ����Ď芷���̐R���ɒʉ߂ł���Ƃ͌���܂���B

�ԍς���\���������Ɣ��f����ĐR���ɗ����Ă��܂��ƁA�芷�����ł��Ȃ����ߒ��ӂ��܂��傤�B

�܂��A�芷����̋����͐R���ɂ���Č��肳��܂��B���̂��߁A�\���̎��_�Ŏ芷���ɂ���ċ������ǂꂾ���ς��̂��𐳊m�ɒm�邱�Ƃ͂ł��܂���B

���ԍϊz��������ꍇ������

�ԍς̕��S��}���邽�߂ɍ������������Ⴂ�J�[�h���[���Ɏ芷�����Ƃ��Ă��A���ԍϊz������Ƃ͌���܂���B

�芷���ɂ���Ė����̕ԍϊz��������ƁA�ƌv�ւ̕��S�͏��Ȃ��Ȃ�܂��B�������A�����̕ԍϊz�������ĕԍϊ��Ԃ����т�ƁA�芷���O��葍�ԍϊz���傫���Ȃ�\��������܂��B

30���~���ؓ������ꍇ�̑��ԍϊz���A�ȉ�2�̃P�[�X�Ŕ�r���Ă݂܂��傤�B

2�̃P�[�X�ő��ԍϊz���r

- �@�N18.0%�Ŏؓ����Ė���15,000�~�ԍς����ꍇ

- �A�N15.0%�Ŏؓ����Ė���11,000�~�ԍς����ꍇ

| �P�[�X | ���� | �����̕ԍϊz | �ԍω� | �����̊z | ���ԍϊz |

|---|---|---|---|---|---|

| �@ | �N18.0% | 15,000�~ | 24�� | 59,332�~ | 359,332�~ |

| �A | �N15.0% | 11,000�~ | 34�� | 69,150�~ | 369,150�~ |

����L�̃V�~�����[�V�����͂����܂ł��Q�l�l�ł���A���ۂ̋��z�Ƃ͈قȂ�ꍇ������܂��B

�A�̃P�[�X�́A�@�Ɣ�ׂĔN3.0%�Ⴂ���̂́A�����̕ԍϊz�����Ȃ����ߕԍω������A���ʓI�ɑ��ԍϊz���傫���Ȃ��Ă��܂��B

��L�̌��ʂ͂����܂ł��Q�l�l�ł����A�芷���ɂ���ċ������������Ă��A���ԍϊz��������ꍇ�����邱�Ƃ�m���Ă����܂��傤�B

�J�[�h���[���芷���̐R���ŏd������鍀��

�J�[�h���[���̐R���́A�J�[�h���[����Ђ��Ǝ��̊�ł����Ȃ����߁A�芷���ł��邩�ǂ����͐\�����Ă݂Ȃ���Ε�����܂���B

�������A�V�K�\�����Ɠ��l�ɁA�ԍϔ\�͂����邩�i�����̎�������ԍςɏ[�Ă邨�����m�ۂł��邩�j���d�v�ƂȂ�_�͋��ʂ��Ă��܂��B

�ԍϔ\�̗͂L�����m�F���邽�߂ɏd�������ȐR�����ڂ́A�ȉ��̂Ƃ���ł��B

�R���ŏd�������ʓI�ȍ���

- �������

- ���Ђ̎ؓ���

- �M�p���

�������

�J�[�h���[���̐R���ł́A�������Ȃǂ����ƂɁA���肵�������Ă��邩�ǂ������d�����܂��B�������Ƃ́A�\���҂Ɋւ���ȉ��̂悤�ȏ��̂��Ƃł��B

�������̗�

- �N��

- ����

- �Α��N��

- �N��

- �ٗp�`��

- ���Z�`��

- �Ƒ��\���Ȃ�

���肵�������Ă��邩�ǂ����̊�́A�J�[�h���[����Ђɂ���ĈقȂ�܂��B

���Ђ̎ؓ���

���Ђ̎ؓ����R�����ڂ̂ЂƂł��B

�芷���̍ۂ́A���łɎؓ��������ԂŐR�����邱�ƂɂȂ�܂��B�N���ɑ���ؓ��z�������ƁA�ԍϔ\�͂��Ȃ��Ɣ��f����ĐR���ɒʉ߂ł��Ȃ��\��������ł��傤�B

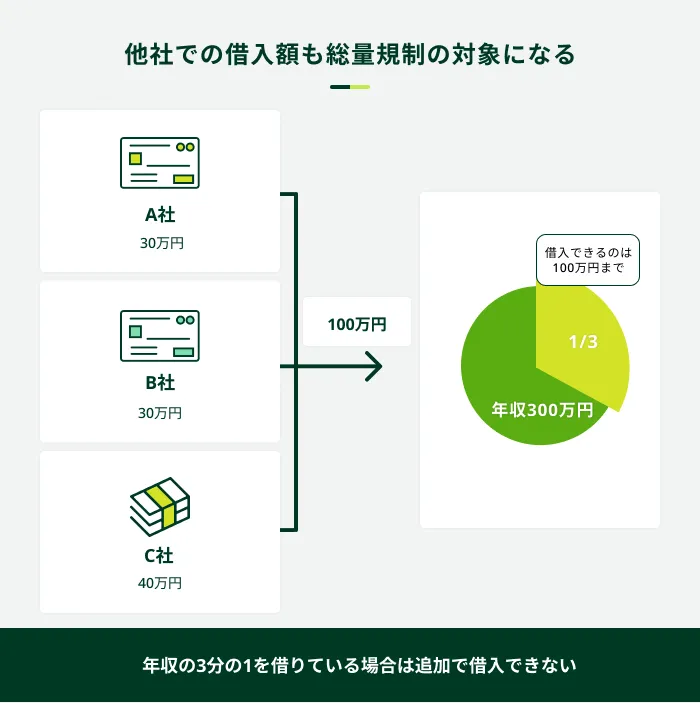

�Ȃ��A���Ɩ@�ł́A�ԍϔ\�͂��邩�ǂ����f�����̂ЂƂƂ��āu���ʋK���v����߂��Ă���A�����Ƃ��ĔN����3����1����ؓ��͂ł��܂���B

- ���ʋK��

-

����ҋ��Z��N���W�b�g�J�[�h��ЂȂǂ�Ώۂɐ݂����Ă���@���x��1�ł��B�ԍϔ\�͂����ߏ�ȑݕt�������҂���邽�߂ɁA�u�N����3����1����ݕt�̌����֎~�v���߂Ă��܂��B

�Ȃ��A���܂Ƃ߃��[���͑��ʋK���̗�O�ݕt�ɊY�����邽�߁A�N����3����1���Ďؓ��ł���\��������܂��B

- ��O�ݕt

-

���ʋK���̊�����ؓ����\�ƂȂ�A�ڋq�̗��v�̕ی�Ɏx����Ȃ��ݕt�̂��Ƃł��B�ԍϔ\�͂��F�߂���ꍇ��ً}���������ꍇ�ȂǂɁA��O�I�ɑ��ʋK�������ؓ����F�߂���ꍇ������܂��B���܂Ƃ߃��[���Ȃǂ��Y�����܂��B

�M�p���

�J�[�h���[���̐R���ł́A�\���҂̐M�p�͂f���邽�߂̍ޗ��Ƃ��ĐM�p����p����܂��B

- �M�p���

-

�N���W�b�g�J�[�h��[���̐\���A���p���Ɋւ�������w���܂��B���Z�@�ւ�M�p���@�ւɂ���ĊǗ�����A�ݕt�R����M�p�]���ɗ��p����܂��B

��ʓI�ɁA�ؔ[�Ȃǂ̈ٓ���o�^����Ă���ƁA�ԍϔ\�͂ɖ�肪����Ɣ��f����A�R�����ʂɉe�����o�܂��B

- �ٓ����

-

���[�����i�╪�������̕ԍςɑ��āA�����Ԃ̑ؔ[�܂��́A��������j�Y���Ă��܂�����Ԃ̂��Ƃł��B�M�p���@�ւɃl�K�e�B�u�ȏ��Ƃ��Ĉ����ԓo�^����܂��B���̏��̂��Ƃ��ٓ��Ƃ����ꍇ������܂��B

�Ȃ��A�M�p���̊Ǘ���������Ȃ��Ă���M�p���@�ւ͈ȉ���3�ł��B���ꂼ�����������Z�@�ւ͈قȂ�܂����A�ؔ[�Ȃǂ̏��͊e�@�ւŋ��L����Ă��܂��B

3�̐M�p���@��

�J�[�h���[���̎芷���������Ă���P�[�X

�J�[�h���[�����芷�����ق����悢���ǂ����́A�ɂ���ĈقȂ�܂��B�����ł́A�����Ă�����Ɍ����Ď芷���������Ă����ʓI�ȃP�[�X��������܂��B

�芷���������Ă����ʓI�ȃP�[�X

- �_�̃J�[�h���[���ŋ����������Ɗ����Ă���

- �����̕ԍϊz������������

- �ԍϕ��@�Ȃǂɕs���������Ă���

���ݎؓ����Ă���J�[�h���[���̋����������ꍇ�A�芷�������邱�Ƃŗ����̕��S��}���邱�Ƃ��ł��邩������܂���B

�܂��A�J�[�h���[���ɂ���Ė����̕ԍϊz�ɈႢ�����邽�߁A�����̕ԍϊz���������Ė����Ȃ��ԍς������ƍl���Ă�����́A�芷������������Ƃ悢�ł��傤�B

�������A�����̕ԍϊz���������ĕԍϊ��Ԃ����т�ƁA���ԍϊz��������\��������܂��B���O�ɃV�~�����[�V�����������Ȃ��A�芷���łǂ��ς��̂������Z���邱�Ƃ���ł��B

����ɁA�_�̃J�[�h���[���ŁAATM���߂��ɂȂ��A�ԍϓ����I�ׂȂ��Ȃǂŕs�ւɊ����Ă���ꍇ�́A�����g�ɂƂ��Ďg���₷���ؓ���Ɏ芷����Η��������サ�܂��B�g�����肪�悭�Ȃ�A�ԍϒx��̖h�~�ɂ��Ȃ���ł��傤�B

�J�[�h���[���̎芷�����I�ԂƂ��̃|�C���g

�J�[�h���[���ɂ���āA�����█���̕ԍϊz�A�ԍϓ��E�ԍϕ��@�Ȃǂ��قȂ�܂��B�ȉ��̃|�C���g���������A�ړI�⌻�݂̎ؓ������Ȃǂɉ������芷�����I�т܂��傤�B

�芷�����I�ԂƂ��̃|�C���g

- �Ȃ�ׂ��������Ⴂ�Ƃ����I��

- �ԍς̂��₷�����m�F����

- �ԍσV�~�����[�V�����𗘗p����

�Ȃ�ׂ��������Ⴂ�Ƃ����I��

�Ȃ�ׂ��������Ⴂ�J�[�h���[����I�Ԃ��ƂŁA�芷���ɂ���ė����̕��S���y���ł���\�������܂�܂��B

�������A�O�q�����ʂ�A�����͐R���ɂ���Č��肳��邽�߁A��]�ʂ�̏����Ŏ芷�����ł���Ƃ͌���܂���B

�ԍς̂��₷�����m�F����

�芷����̃J�[�h���[���������ɂƂ��ĕԍς��₷�������ڂ��܂��傤�B

�ԍς��₷���J�[�h���[���̗�

- �߂��ɗ��p�ł���ATM������

- �C���^�[�l�b�g�ŕԍςł���

- ATM���p�萔����������Ȃ�

- �����̕ԍϓ�����I�ׂ�

- �A�v���ȂǂŊȒP�ɗ��p���m�F�ł���

- �ԍϓ��O�Ƀ��[���ȂǂŒʒm���Ă����

�ߏ���ATM�����p�ł���J�[�h���[����I�ׂA�ԍςɎ�Ԃ�������܂���B���܂߂ɒlj��ԍς����₷���A���ԍϊz��}���邱�Ƃɂ��Ȃ���ł��傤�B

�܂��AATM���p�萔���������邩�ǂ������m�F���Ă��������|�C���g�ł��B������}���邽�߂Ɏ芷�������Ă��A�ԍς̂��т�ATM���p�萔����������ƁA���̕����S���傫���Ȃ��Ă��܂��܂��B

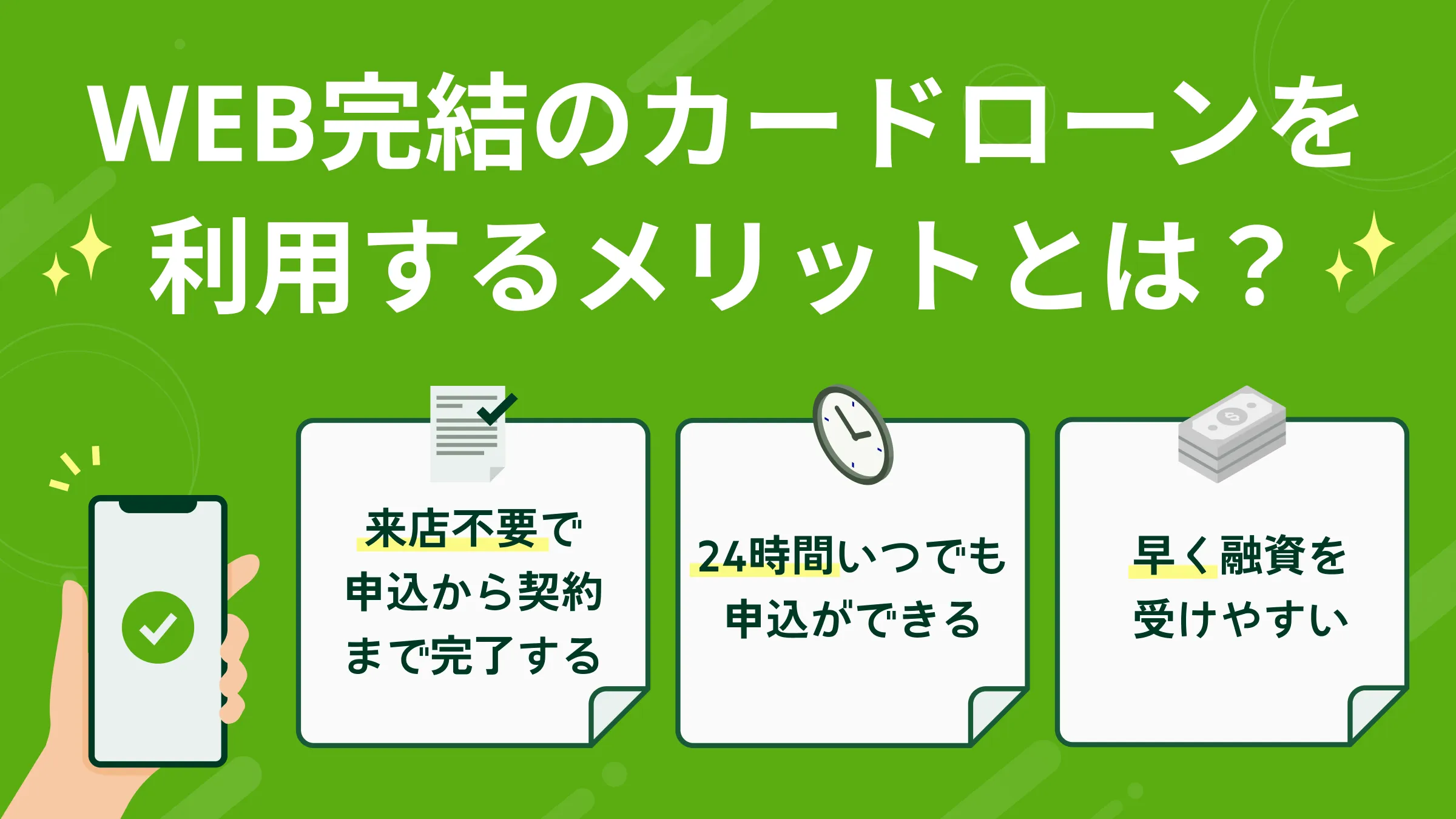

SMBC���r�b�g�́u�x�������ē����[���v�����p�ł���

SMBC���r�b�g�ł́A�ԍϓ������[���ł��m�点����u�x�������ē����[���v�������p���������܂��B�ԍϓ���7���O�`�����̂Ȃ����瑗�M��]����I���ł��邽�߁A�ԍϖY��̖h�~�ɖ𗧂Ă��܂��B

�܂��ASMBC���r�b�g�ł�6�̕ԍϕ��@�����p�ӂ��Ă���A���莝���̃p�\�R����X�}�z�𗘗p�����C���^�[�l�b�g�ԍσT�[�r�X�ł̂��ԍς��\�ł��B�萔����������Ȃ����߁A����I�ɒlj��ԍς������Ȃ����Ƃŕԍϕ��S��}�����܂��B

SMBC���r�b�g��6�̕ԍϕ��@

- ��gATM

- �����U��

- ��s�U��

- �C���^�[�l�b�g�ԍ�

- V�|�C���g

- �X�}�zATM���

����ɁA�ԍϓ��́A���s���ɍ��킹��5���A15���A25���A�������炨�I�т��������܂��B

�����q�l�̏ɂ���]�ɓY���Ȃ��ꍇ������܂��B

�����\���̎��ԑт�R���̏ɂ��A�Z�������܂łɂ����Ԃ�������ꍇ������܂��B

�ԍσV�~�����[�V�����𗘗p����

�芷��������߂�Ƃ��́A�ԍσV�~�����[�V�����Ŗ����̕ԍϊz�◘���E���ԍϊz�A�ԍϊ��ԂȂǂ��r���邱�Ƃ���ł��B

�ԍσV�~�����[�V�����𗘗p����A�芷���ɂ���Ė����̕ԍϊz��ԍϊz���ǂ��ς��̂������Z�ł��܂��B

SMBC���r�b�g�ł́A�����̕ԍϊz�ƕԍό��������Z�ł���2���ԍσV�~�����[�V���������p�ӂ��Ă��܂��B���ԍς̌��ʂ��𗧂Ă�̂ɖ𗧂��߁A���Ђ����p���������B

�悭���鎿��

Q.�芷�����Ȃ��ق����ǂ��ꍇ������܂����H

A.���݂̋������Ⴍ�ؓ����z�����z�̏ꍇ�A�芷���郁���b�g�͑傫������܂���B

���݂̋��������܂荂���Ȃ��ꍇ��ؓ����z���������ꍇ�A�芷�������Ă������̊z�͑傫��������Ȃ��ł��傤�B�ɂ���ĈقȂ�܂����A�芷���O��葍�ԍϊz�������Ȃ�ꍇ������܂��B

Q.�N���W�b�g�J�[�h�̃L���b�V���O��{�������芷���ł��܂����H

A.�N���W�b�g�J�[�h�̃L���b�V���O��{�������J�[�h���[���Ɏ芷���邱�Ƃ��\�ł��B

���{�����萔����L���b�V���O�̋����́A�J�[�h���[�����������ꍇ������A�芷���ɂ���ĕԍς̕��S���y���ł���ꍇ������܂��B

�܂��A�J�[�h���[���Ɏ芷���邱�ƂŁA�N���W�b�g�J�[�h�̗��p�g���̂������b�g�̂ЂƂł��B

����ɁA�J�[�h���[���͎ؓ��E�ԍϕ��@���L�x�ȌX��������A�ԍϓ���I�ׂ�ꍇ������܂��B���̂��߁A�N���W�b�g�J�[�h�̃L���b�V���O��{�������J�[�h���[���Ɏ芷����A�����̌�������҂ł���ł��傤�B

Q.�芷����ɕԍς̕��S��}���邽�߂̃R�c�͂���܂����H

A.�{�[�i�X���o���Ȃǂŗ]�T���ł����Ƃ��́A�lj��ԍς����Č����悭���������炵�܂��傤�B

���߂ɕԍς���ƁA���߂�ꂽ�ԍϊz������Ԃ�������ꍇ�Ɣ�ׂČ����𑁂����炷���Ƃ��ł��邽�߁A�������S�����Ȃ��Ȃ�\��������܂��B

�������A�ԍϕ��@�ɂ���Ă�ATM�萔����U���萔����������ꍇ�����邽�߁A���O�Ɋm�F���܂��傤�B�܂��A�����ɒlj��ԍς�����ƐV���Ȏؓ��ɂȂ���\�������邽�߁A�����̕��S�ɂȂ�Ȃ��͈͂ŕԍς��邱�Ƃ���ł��B

Q.�芷���̐R���͒ʏ�̃J�[�h���[�����Â��ł����H

A.�J�[�h���[���ɂ���ĐR������قȂ邽�߁A�ʉ߂ł��邩�ǂ����̓J�[�h���[����Ў���ł��B

�R����͌��\����Ă��炸�A����̃J�[�h���[�����Â��ƒf�肷�邱�Ƃ͂ł��܂���B

�܂��A�@���ɂ���ĕԍϔ\�͂���Z���͋֎~����Ă��邽�߁A�芷���������Ȃ��ꍇ�ł��A�Â��R���������Ȃ��J�[�h���[����Ђ͑��݂��Ȃ��ƍl���Ă����܂��傤�B

�J�[�h���[���̎芷�������l���̕���SMBC���r�b�g����������������

�J�[�h���[���̎芷���Ƃ́A�V���Ɏ肽�����Ŋ����̎ؓ������ς��邱�Ƃł��B�芷���͌_�Ă���J�[�h���[���̕ԍςɊւ���Y�݂�g���ɂ����������Ă���Ƃ��ɗL���ł��B

�����ԍϊǗ��ɔY�܂�Ă���̂ł���ASMBC���r�b�g�����������������BSMBC���r�b�g�ł́u��s�U���v��u�����U���v�ȂǁA6�̑��푽�l�ȕԍϕ��@�����p�ӂ��Ă���A���莝���̃p�\�R����X�}�z�𗘗p�����C���^�[�l�b�g�ԍσT�[�r�X�ł̂��ԍς��\�ł��B

����ɁA�ԍϓ��́A���s���ɍ��킹��5���A15���A25���A�������炨�I�т��������邽�߁A�ԍς̗����������J�[�h���[���ƂȂ��Ă���܂��B

�����A�ԍςɏW���������ƍl���Ă���l�́A�ؓ������ɂ܂Ƃ߂�u���܂Ƃ߃��[���v���������Ă݂Ă��������BSMBC���r�b�g�����܂Ƃ߃��[���̑ݕt�����͈ȉ��̒ʂ�ł��B

| ���� | �ݕt���� |

|---|---|

| �����i�����N���j | 3.0%�`18.0�� |

| ���p���x�z | 800���~ |

| �x�����Q�� | �N20.0% |

| �S�ہE�ۏؐl | �s�v |

| �ԍϕ��@ | ������z�ԍϕ��� |

| ���ԍϊ��ԁE�� | �Œ�160��(13�N4����) |

�ďC�҃R�����g

�r�� ����

���Ɩ��戵��C�ҁ@�݂�Ȃ̃��r�b�g�S��

���ɑ��ЃJ�[�h���[����L���b�V���O�𗘗p����Ă����ԂŁA�V���ɐ\������������������������Ⴂ�܂��B�܂��A�܂���1�Ђɂ܂Ƃ߂������ǂ��Ƃ̔��f�Ɏ������ꍇ�́A���܂Ƃ߃��[�����Ă����ꍇ������܂��B