クレジットカードのタッチ決済は便利?使い方やメリットを紹介

この記事の監修者

荒井 美亜

貸金業務取扱主任者、2級FP技能士、税理士科目合格者、日商簿記1級、全経簿記能力検定上級

みんなのモビット担当

立教大学経済学部卒、立教大学大学院経済学研究科修了(会計学修士)。出版社、Webマーケティングの会社に従事する中で様々な金融関連の資格を取得。クレジットカードやファクタリングの知識も持ち合わせ、お客様からマネー相談を受けた経験も多数。

この記事でわかること

- タッチ決済は決済用端末にカードやスマートフォンをかざすだけで決済が完了する

- モビット VISA-Wはタッチ決済に対応している

- 一般的にタッチ決済が利用できるのは1回につき1万円まで

近年、クレジットカードのタッチ決済が普及しています。タッチ決済は、カードやスマートフォンをかざすだけで支払える便利な決済方法です。

タッチ決済を利用してみたいけれど、「使えるお店や使い方がいまいち分からない」という方もいるのではないでしょうか。

本記事では、タッチ決済の概要やメリット・利用する際の注意点を解説します。タッチ決済が使える場所や使い方も紹介するので、ぜひ最後までご覧ください。

コラムの目次

タッチ決済とは

クレジットカードのタッチ決済とは、決済用端末にカードやスマートフォンをタッチすることで支払う非接触型決済の総称です。非接触決済やコンタクトレス決済と呼ばれることもあります。

タッチ決済は、決済用端末にカードやスマートフォンをかざすだけで決済が完了します。

通常のクレジットカード決済とは違い、カードを挿入して暗証番号を入力したり、磁気ストライプを読み取ってサインしたりする必要はありません。

一般社団法人 キャッシュレス推進協議会の「消費者インサイト調査」によれば、2020年9月時点で28%だったクレジットカード(非接触式)の保有率は、2022年11月時点で42%まで増えています※。

※クレジットカード(非接触式)とは、利用する際に専用の端末にかざすタイプのクレジットカードのことで、iDやQUICPay、国際ブランドのタッチ決済などが該当します(モバイル端末を利用するものを除く)。

| 年月 | クレジットカード(非接触式)の保有率 |

|---|---|

| 2020年9月 | 28% |

| 2021年9月 | 39% |

| 2022年11月 | 42% |

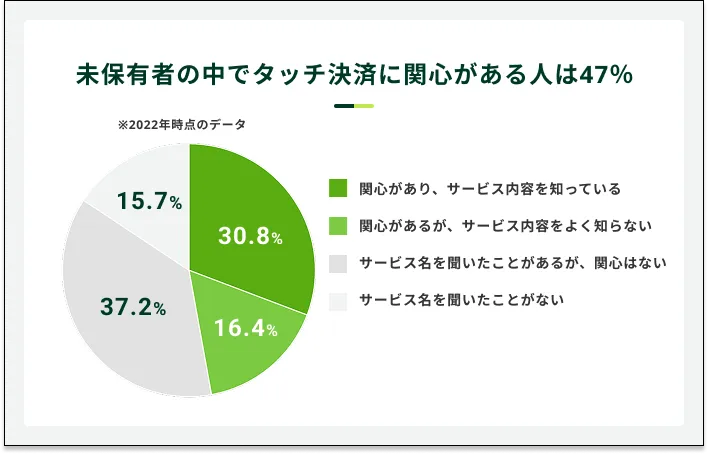

また、クレジットカード未保有者のうち約47%はクレジットカード(非接触式)に関心があると回答しています※。

※「関心があり、サービス内容を知っている」または「関心があるが、サービス内容をよく知らない」と回答した方の合計

利便性や生産性向上などを目的に政府がキャッシュレス決済を推進していることからも、今後タッチ決済はますます普及することが予想されるでしょう。

なお、政府は将来的にキャッシュレス決済比率を世界最高水準である80%まで高めることを目指しています。

参照:経済産業省「キャッシュレス決済の普及に向けた取組について」

タッチ決済の種類

タッチ決済は非接触型決済サービスの総称であり、以下のようにさまざまな種類があります。

| タッチ決済の種類 | サービス例 |

|---|---|

| 交通系ICカード | ・Suica ・PASMO |

| 電子マネー | ・iD ・QUIC Pay ・nanaco ・WAON |

| 国際ブランド | ・Visaのタッチ決済 ・Mastercardコンタクトレス ・JCBのタッチ決済 |

それぞれ提供している会社や仕組み、利用できるお店などが異なります。

本記事では、上記のうちVisaやMastercardなどの国際ブランドが仕組みを提供する「国際ブランドのタッチ決済」に関して解説します。

タッチ決済が使えるお店

国際ブランドのタッチ決済は、国際ブランドマークとタッチ決済対応マークがあるお店で利用できます。

利用できるお店の例

- コンビニエンスストア

- スーパーマーケット

- ドラッグストア

- 飲食店

- 百貨店

- 公共交通機関(バス・タクシー電車など)

- 空港

- 書店など

国内・海外を問わず利用できるため、海外旅行の際にも役立つでしょう。詳しくは、各国際ブランドやクレジットカードのホームページでご確認ください。

タッチ決済が使えるカード・スマートフォン

国際ブランドが提供するタッチ決済は、クレジットカードやスマートフォン、ウェアラブル端末などで利用できます。

タッチ決済に使える媒体

- タッチ決済対応マークが付いたカード

- NFCが搭載されたスマートフォン・ウェアラブル端末

なお、ウェアラブル端末とは、体の一部に装着して使用するデバイスのことで、腕時計型やリストバンド型などがあります。

タッチ決済対応マークが付いたカード

タッチ決済が利用できるのは、券面に「タッチ決済対応マーク」(波のマーク)が付いたカードです。

現在、新しく発行される国際ブランドカードは、一部を除きほぼすべてがタッチ決済に対応しています。

タッチ決済対応マークが付いていれば、クレジットカードだけでなく、デビットカードやプリペイドカードでも利用できます。

NFCが搭載されたスマートフォン・ウェアラブル端末

「NFC」(近距離無線通信)と呼ばれる国際規格に対応したスマートフォン・ウェアラブル端末を利用する方法もあります。

iPhoneならApple Pay、AndroidならGoogle Payへの登録によってタッチ決済ができるようになる仕組みです。

ただし、クレジットカード自体がタッチ決済に対応していても、Apple PayまたはGoogle Payに登録できないものがあります。その場合、スマートフォンによるタッチ決済は利用できません。

タッチ決済の使い方

タッチ決済は決済用端末に読み取るだけで支払いができる仕組みであり、利用方法は難しくありません。

この章では、タッチ決済で支払う方法について、クレジットカードを利用する場合とスマートフォンを利用する場合に分けて、詳しく解説します。

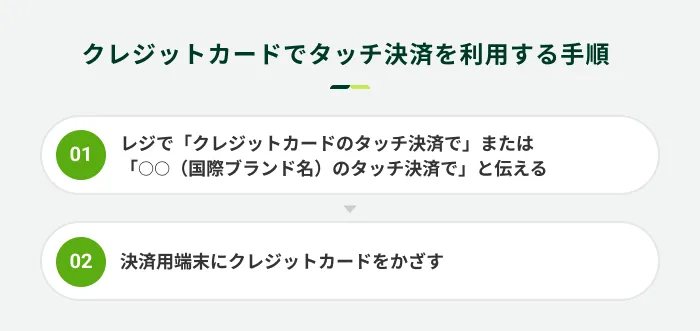

クレジットカードを利用する場合

クレジットカードでタッチ決済を利用する方法は以下のとおりです。

セルフレジで会計する場合は、決済方法で「クレジットカード」を選択し、決済用端末にかざせば支払いが完了します。

モビット VISA-Wはタッチ決済に対応

SMBCモビットのモビット VISA-Wは、クレジットカード機能とカードローン機能が一体型となったカードです。

タッチ決済にも対応しているため、クレジットカードとして利用する際はスムーズに会計を済ませることができます。

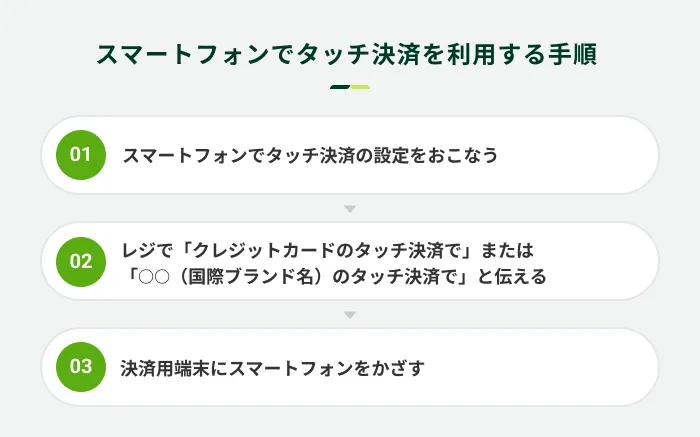

スマートフォンを利用する場合

スマートフォンでタッチ決済を利用する場合は、事前にApple PayまたはGoogle Payにカード情報を登録する必要があります。クレジットカードのホームページなどで設定方法をご確認ください。

デバイスの電源を入れて画面ロックを解除したうえで、決済用端末にスマートフォンをかざしましょう。決済時に、顔認証やパスコードの入力などの本人確認が必要な場合があります。

クレジットカードによっては、スマートフォンでのタッチ決済が利用できない場合もあるため、事前に確認しましょう。

タッチ決済のメリット

タッチ決済を利用すれば、スピーディーかつ簡単に支払いが完了します。また、衛生面やセキュリティ面のメリットもあります。

スムーズに決済できる

タッチ決済は、クレジットカードやスマートフォンをタッチするだけで支払いが完了する仕組みです。

クレジットカードを決済用端末に挿入する、またはレジの店員にクレジットカードを渡す必要がないため、決済にかかる時間を短縮できます。

原則として暗証番号の入力やサインも求められないため、レジが混雑しているときや急いでいるときも慌てずに決済できるでしょう。

衛生的で安心できる

タッチ決済では、ご自身でクレジットカードやスマートフォンを決済用端末にかざすため、現金やカードの受け渡しが発生しません。そのため、衛生的に決済できます。

新型コロナウイルス感染症の影響で現金やカードの手渡しを避けるお店が増え、衛生面からもタッチ決済などの非接触型決済に注目が集まっています。

厚生労働省が感染拡大から守るために公表した「新しい生活様式」の実践例でも、電子決済の利用が推奨されており、今後ますます一般的な決済方法として定着することが予想されます。

暗証番号の盗み見を防げる

タッチ決済は、セキュリティ面でも安心の決済方法です。

決済時にカードを手渡す必要がないため、カード番号やセキュリティコードなどのカード情報が漏洩して不正利用されるリスクを軽減できます。

また、原則として暗証番号の入力を求められないため、指の動きから暗証番号が知られてしまう心配がありません。

決済媒体や引き落としのタイミングを選べる

お金の管理方法や目的などに応じて決済媒体や引き落としのタイミングを選択できることも、メリットのひとつです。

| 決済媒体 | ・クレジットカード ・デビットカード ・プリペイドカード ・スマートフォン ・ウェアラブル端末 |

| 引き落としのタイミング | ・事前チャージ(プリペイド型) ・即時引き落とし ・後払い(ポストペイ型) |

前述したとおり、タッチ決済はクレジットカードだけではなくスマートフォンやウェアラブル端末でも利用できます。

また、タッチ決済対応のデビットカードやプリペイドカードを利用すれば、事前チャージまたは即時引き落としによる支払いも可能です。

タッチ決済を利用する際の注意点

キャッシュレス決済のひとつとして定着しつつあるタッチ決済ですが、利用時には注意点もあります。以下の2点を押さえたうえで利用しましょう。

紛失時に不正利用されるリスクがある

タッチ決済は原則として暗証番号やサインが不要なため、決済時の盗み見リスクは防止できますが、クレジットカードを紛失すると不正利用される可能性があります。

不正利用を防ぐために以下のような対策をおこなうことが大切です。

対策例

- クレジットカードの利用履歴を定期的に確認する

- 利用通知がリアルタイムで届くように設定する

- クレジットカードの保管場所を決めておく

- 生体認証などを設定し、本人以外が使えないようにする(スマートフォンの場合)

紛失してしまったときは、すぐにカード会社に連絡してクレジットカードの利用停止手続きをおこなうとともに、警察へ紛失届を提出しましょう。

なお、万が一不正利用されてしまった場合、第三者によって不正に利用されたと認められれば、クレジットカード会社によって補償されることが一般的です。

補償内容はクレジットカードによって異なるため、カード会員規約などでご確認ください。

タッチ決済できる金額には上限がある

1回あたりの利用金額に上限が設けられている点にも注意が必要です。

利用金額が一定金額を超えると、セキュリティを強化する観点からカードを挿入して暗証番号を入力する、もしくはサインが必要となる場合があります。

一般的に、タッチ決済が利用できるのは1回につき1万円までです。ただし、クレジットカードや利用するお店によって異なる場合があります。

タッチ決済に関するよくある質問

Q.クレジットカードのどの部分をかざすとタッチ決済ができますか?

A.カードのタッチ決済対応マークを、決済用端末に表示されているタッチ決済マーク付近に近付けると決済できます。

スマートフォンを利用する場合は、背面を決済用端末に近付けましょう。

Q.タッチ決済が利用できないときに考えられる原因は何ですか?

A.タッチ決済が利用できない場合、利用金額が上限を超えている、またはクレジットカードの利用が一時的に停止されているなどが原因として挙げられます。

スマートフォンでタッチ決済が利用できない場合は、以下のような原因も考えられます。

スマートフォンでタッチ決済が利用できない主な原因

- スマートフォンの電源が入っていない

- スマートフォンの画面ロックがかかっている

- NFCが有効な状態になっていない

スマートフォンでタッチ決済を利用するためには、NFCが有効な状態になっている必要があります。NFCが無効になっている場合は、スマートフォンの「設定」アプリから変更しましょう。

タッチ決済を利用するならモビット VISA-Wをご検討ください

タッチ決済とは、決済用端末にカードやスマートフォンをタッチすることで支払う非接触型決済サービスの総称です。

そのうち、VisaやMastercardなどの国際ブランドが提供するタッチ決済は、国際ブランドマークおよびタッチ決済対応マークがあるお店で利用できます。

カードやスマートフォンをかざすだけでよいため、暗証番号やサインで支払う従来のクレジットカード決済よりもスピーディーな決済が可能です。また、衛生的に支払いを完了させたい方やカード情報の盗み見リスクを抑えたい方にも向いています。

SMBCモビットVISA-Wは、タッチ決済対応のクレジットカードです。Visaのタッチ決済対応マークがある国内・海外のVisa加盟店でタッチ決済がご利用いただけます。

カードモビット VISA-W (モビット ビザ ダブル)の基本情報

■カードローン機能

| ポイント | Vポイント(返済時利息の0.5%) ※ カードローン返済でVポイントを貯めるには、会員専用サービス「Myモビ」からVポイント利用手続きへ進み、Vポイント利用手続きを行うことが必要です。 ※ 延滞時はポイント付与対象外です。 |

| 入会金・年会費 | 無料 |

| 申込資格 | 年齢満20歳〜74歳の安定した定期収入のある方(当社基準を満たす方) アルバイト、派遣社員、パート、自営業の方も利用可能です。 |

| 申込に必要な書類 | 運転免許証(お持ちでない方はマイナンバーカードなど) |

| 担保・保証人 | 不要 |

| 利用限度額 | 800万円 |

| 実質年率 | 下限3.00%〜上限18.00% |

| 返済方法 | 口座振替、ATM返済、振込返済、インターネット返済ならびにポイント返済 |

| 返済方式 | 借入後残高スライド元利定額返済方式 |

| 返済回数および返済期間 | 最長60回(5年)ただし、返済能力その他の事情にかんがみ、合理的な理由があると当社が認めた場合には、最長106回(8年10ヶ月) |

| 返済日 | 当社指定日より選択毎月5日、15日、25日、末日 |

| 延滞利率 | 実質年率20.00% |

■クレジットカード機能

| 発行ブランド | Visa |

| ポイント | Vポイント(0.5%) |

| 年会費 | 永年無料 ※ETCカードも永年無料 |

| スマホ決済 | 可 |

| タッチ決済 | 可 |

| ショッピング補償 | 年間100万円までのお買物 ※ 一部補償の対象とならない商品・損害がございます。※ 海外でのご利用および国内でのリボ払い・分割払い(3回以上)のご利用のみ対象。 |

| 利用限度額 | 5〜100万円 |

| 手数料率(実質年率) | 18.00% |

| 支払い方法 | マイ・ペイすリボ(元金定額コース)マイ・ペイすリボの詳細 ※ ご入会時、毎月のお支払金額は5,000円に設定されています。 |

| 各回の支払期日 | 15日締め翌月10日払い(口座振替) |

| 弁済額の算定方法 | 5千円以上の当社が指定する金額(ただし、締切日の残高が毎月支払額に満たないときはその金額)または当社が適当と認めた金額に手数料を加算した額 |

| 弁済金算定例 | 手数料率(実質年率)18.0%、リボルビング残高10万円、利用日数30日、支払金額5千円の場合(内訳 手数料充当額/10万円×0.18÷365日×30日=1,479円 支払金額/5,000円+1,479円=6,479円 リボルビング残高充当額/5,000円) |

監修者コメント

荒井 美亜

貸金業務取扱主任者 みんなのモビット担当

スマホアプリの普及や決済端末の進化など、金融領域の利便性も日に日に高まっています。一方で、セキュリティトラブルやシステム管理リスクなどの側面もあるので、使用には十分に注意する必要があります。