クレジットカードは何枚持ちが理想?複数枚作る場合の注意点を解説

この記事の監修者

荒井 美亜

貸金業務取扱主任者、2級FP技能士、税理士科目合格者、日商簿記1級、全経簿記能力検定上級

みんなのモビット担当

立教大学経済学部卒、立教大学大学院経済学研究科修了(会計学修士)。出版社、Webマーケティングの会社に従事する中で様々な金融関連の資格を取得。クレジットカードやファクタリングの知識も持ち合わせ、お客様からマネー相談を受けた経験も多数。

この記事でわかること

- クレジットカードの保有枚数に法的な制限はない

- クレジットカードを複数枚持つことで多くの特典を活用することができる

- 保有枚数を増やしすぎると管理が煩雑になる点がデメリット

近年、キャッシュレス決済が普及し、クレジットカードの機能も多様化しています。

すでにクレジットカードを持っている方のなかには、「2枚目のクレジットカードが欲しい」「何枚持つのがよい?」と考えている方もいるのではないでしょうか。

本記事では、クレジットカードの理想の枚数について解説します。また、複数枚持つメリット・デメリットや複数枚のクレジットカードを上手に利用する方法も紹介します。

クレジットカードをより便利・お得に利用したい方はぜひご覧ください。

コラムの目次

クレジットカードは何枚まで持てる?

クレジットカードの保有枚数に法的な制限はありません。クレジットカードの発行時には審査を受ける必要がありますが、通過すれば何枚でも保有できます。

ただし、枚数が多い方がよいとは限りません。枚数を増やしすぎると管理が難しくなるため、ご自身が無理なく利用できる範囲で保有するのが理想です。

適した枚数は人によって異なるため一概には言えませんが、一般的には2〜3枚程度を使い分けるのがよいでしょう。

関連記事

平均保有枚数は3枚

一般社団法人 日本クレジット協会がおこなった調査によると、クレジットカードの保有枚数は平均3枚です(2023年3月末)。

※2023年3月末時点のクレジットカード発行枚数(3億860万枚)を2023年3月1日時点の20歳以上の総人口(1億469万人)で割って算出した枚数です。

上記は、単純に発行枚数を20歳以上の総人口で割って算出した枚数ですが、人口減少が続く一方でクレジットカードの発行枚数が年々増加していることからも、複数枚保有する方が増えていると言えるでしょう。

| 年月 | 発行枚数 |

|---|---|

| 2019年3月末 | 2億8,394万枚 |

| 2020年3月末 | 2億9,296万枚 |

| 2021年3月末 | 2億9,531万枚 |

| 2022年3月末 | 3億101万枚 |

| 2023年3月末 | 3億860万枚 |

クレジットカードを複数持ちするメリット

クレジットカードを複数枚持つと、利便性が向上したり、経済面の効果が得られたりすることがあります。複数枚持つ主なメリットは、以下のとおりです。

クレジットカードを複数持ちするメリット

- クレジットカードごとの特典が利用できる

- 国際ブランドを使い分けられる

- クレジットカードのトラブル時に対応しやすい

クレジットカードごとの特典が利用できる

クレジットカードを複数枚持つ第一のメリットは、より多くの特典を利用できることです。以下のように、特典内容はクレジットカードによって異なります。

たとえば、普段の買い物にポイント還元率が高いクレジットカードを利用し、旅行時は旅行傷害保険や空港ラウンジサービスが付帯したものを利用するなど、目的やシーンに応じて使い分ければ両方のメリットを享受できます。

モビット VISA-Wはカードローンとクレジットカードの一体型

キャッシング機能を使う可能性がある人は、カードローン機能がついているモビット VISA-Wをご検討ください。

カードローン機能のついているカードは、通常のクレジットカードよりキャッシングの利用限度額が高いだけでなく、お金を借りる手段も豊富です。

モビット VISA-Wは提携先のATMでお金を借りられるのはもちろん、SMBCモビットの公式スマホアプリを使って利用している口座へ振込依頼することができます。

他にも、スマホATM取引ならセブン銀行ATMとローソン銀行ATMで借入や返済手続きができます。SMBCモビットで借りたお金をPayPayマネーへチャージすることも可能です。(※)

- スマホATM取引

-

サービス対象のATMにて、カードの代わりにスマートフォンを利用して、現金の出金や入金(借入や返済)をおこなえるサービスを言います。SMBCモビットでは、セブン銀行ATMとローソン銀行ATMにてSMBCモビット公式スマホアプリを利用します。

※PayPayとはPayPay株式会社が提供するサービス「PayPay」を指します。

国際ブランドを使い分けられる

クレジットカードごとに異なる国際ブランドを選べば、より多くの店舗で利用できます。

国際ブランドとは、世界中でクレジットカード決済が利用できるブランドのことです。以下の5つが「5大国際ブランド」と呼ばれます。

| 5大国際ブランド | 加盟店数 |

|---|---|

| Visa | 約1億3,000万店舗 |

| Mastercard | 約1億3,000万店舗 |

| アメリカン・エキスプレス | 約1億1,900万店舗 |

| ダイナースクラブ | 約5,100万店舗 |

| JCB | 約4,600万店舗 |

クレジットカードが利用できるのは、国際ブランドの加盟店に限られます。例えば、Visaのみに対応している加盟店では、JCBのクレジットカードを利用することができません。

異なる国際ブランドを使い分ければ、利用できる加盟店数が増えるため、クレジットカードが使えなくて困る機会が減るでしょう。

また、国際ブランドが提供する特典にも違いがあるため、使い分けることでより多くのサービスが受けられます。

クレジットカードのトラブル時に対応しやすい

クレジットカードが使えなくなった際に、別のカードで支払えることもメリットのひとつです。

1枚しか保有していないと、磁気不良などが原因でクレジットカードが利用できなくなることがあります。

クレジットカードが利用できなくなる例

- 紛失した

- 盗難に遭った

- 磁気不良が起こっている

- 暗証番号を忘れてしまった

- 利用限度額を超えてしまった

クレジットカードを2枚以上保有していれば、こうしたトラブルに備えられます。

なお、紛失したときや盗難に遭った場合は早急にクレジットカード会社に連絡し、クレジットカードの利用停止手続きをおこなってください。

また、磁気不良が起きた場合や暗証番号が分からなくなった場合は、再発行などの手続きが必要となるため、クレジットカード会社に問い合わせましょう。

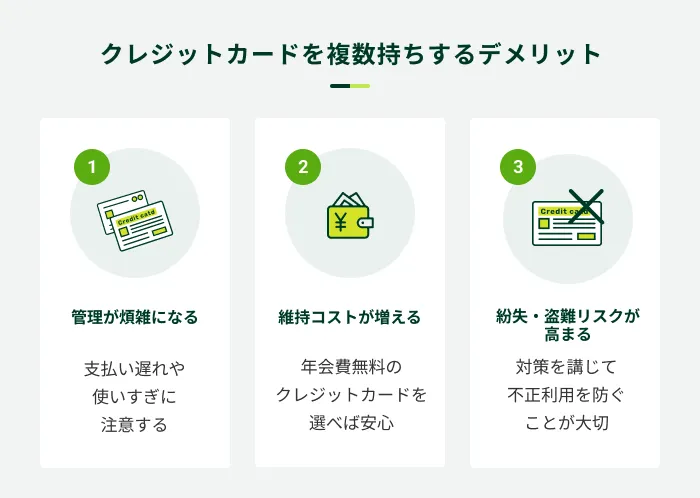

クレジットカードを複数持ちするデメリット

複数枚持つと、より便利・お得にクレジットカードを利用できる可能性がありますが、保有枚数を増やすほどよいとは限りません。クレジットカードを増やすことによるデメリットも踏まえて、ご自身に合った枚数を保有しましょう。

管理が煩雑になる

クレジットカードの保有枚数が増えるほど、管理が煩雑になります。

保有枚数が増えるほど把握しにくくなるもの

- 請求額や支払日

- 利用金額

- 暗証番号

- 会員ページのログイン情報

クレジットカードを複数枚持つと、請求額や支払日の把握が難しくなり、支払い遅れが起きやすくなります。会員ページやアプリなどを利用し、こまめに請求額や支払日を確認することが大切です。

また、支払口座はなるべくひとつにまとめましょう。支払口座が分散すると、入金忘れが起きやすくなります。

利用状況が把握しにくくなる点にも注意が必要です。どれだけ使っているかが把握できていないと、使いすぎにつながります。

さらに、保有枚数が増えるとクレジットカードの暗証番号や会員ページのログイン情報も把握しにくくなるため、失念しないように安全な場所で管理することが大切です。

ただし、忘れそうだからと憶測しやすい番号を設定したり、クレジットカードと一緒に保管したりするのは避けましょう。

維持コストが増える可能性がある

年会費が有料のクレジットカードは、年会費無料のものと比べて手厚い特典が付帯している傾向がありますが、保有しているだけでコストがかかります。

2枚以上のクレジットカードを保有してうまく使い分けられるか不安な方は、年会費無料のクレジットカードを選ぶとよいでしょう。

年会費無料のクレジットカードなら、複数持ちしても維持コストが増えないため、利用する頻度が少ない方でも安心です。

モビット VISA-Wは年会費無料でVポイントも貯められる

モビットVISA-Wは年会費と入会費どちらも無料であるため、維持費がかからないカードです。

クレジットカードとして買い物する際や、カードローンの返済するときにVポイントが貯まるため、Vポイントを日頃から活用する人にも選ばれています。

紛失や盗難のリスクが高まる

クレジットカードの保有枚数が増えるほど、紛失や盗難のリスクが高まる点にも注意が必要です。枚数が多いと、紛失や盗難によって不正利用された際にすぐに気付けない可能性もあります。

以下のような対策をおこない、紛失や盗難に備えましょう。

紛失や盗難への対策例

- 普段使わないクレジットカードは自宅で保管する

- クレジットカードの保管場所を決めておく

- 利用通知が届くようにする

- クレジットカードごとに暗証番号を変える

第三者による不正利用が認められると、クレジットカード会社による補償が受けられる可能性があります。しかし、暗証番号を利用した不正利用は一般的に補償の対象になりません。

したがって、複数枚のクレジットカードを同じ暗証番号にしたり、クレジットカードと暗証番号を書いたメモを一緒に保管したりすることは避けましょう。

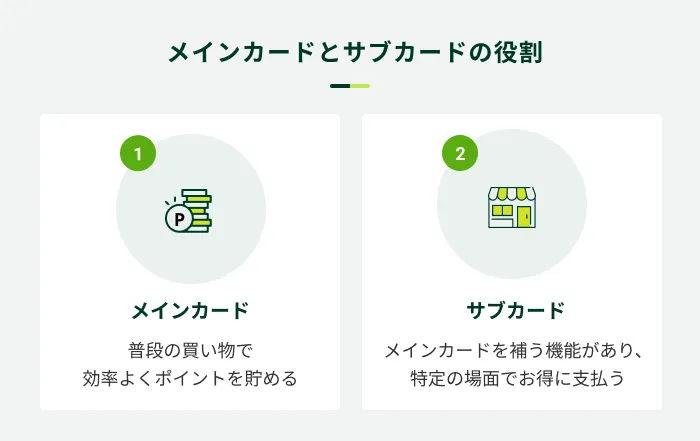

クレジットカードを複数持ちするときの選び方

複数枚のクレジットカードをうまく使いこなすには、日常的に使用する「メインカード」と特定のシーンで利用する「サブカード」を明確に決めることが効果的です。

普段の買い物や支払いに利用しやすいメインカードを選んだうえで、そのカードを補えるサブカードを選びましょう。

メインカード

メインカードは、以下の点に着目して選ぶとよいでしょう。

メインカードを選ぶ際のポイント

- ポイント還元率が高いか

- 固定費(光熱費や通信料金など)の支払いでポイントが貯まるか

- ポイントが使いやすいか

- 特典が使いやすいか

メインカードで迷ったときは、ポイントが貯まりやすいクレジットカードがおすすめです。特に、普段の買い物で利用するスーパーやドラッグストア、ネットショップなどでポイントが貯まりやすいかどうかを確認しましょう。

また、メインカードは利用頻度が高いカードであるため、ポイントや特典の使い勝手がよいかどうかも重要です。

サブカード

サブカードは、メインカードの弱みを補える、または特定のシーンでお得に支払えるクレジットカードがおすすめです。

サブカードを選ぶ際のポイント

- メインカードにはない特典があるか

- メインカードと国際ブランドが異なるか

- 年会費の負担が大きくないか

- 目的に合っているか(特定店舗でのポイントアップなど)

たとえば、還元率は高いけれど、付帯保険や空港での特典がないクレジットカードをメインカードにした場合、旅行傷害保険や空港ラウンジサービスが付帯するサブカードを選べば旅行の際に役立ちます。

利用したいシーンや目的を明確にし、ご自身に合ったクレジットカードを選びましょう。

また、サブカードは利用頻度が低くなる傾向があるため、年会費が無料もしくは低いクレジットカードが向いています。

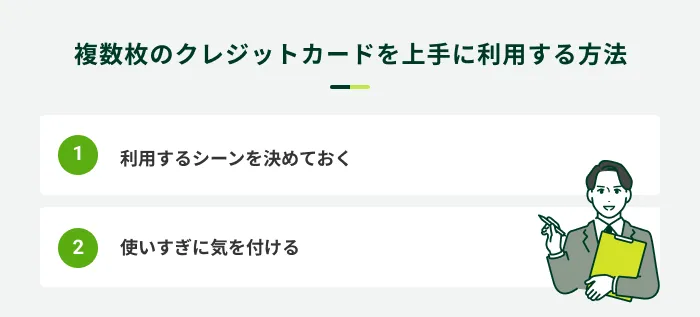

複数枚のクレジットカードを上手に利用する方法

前述した通り、クレジットカードの枚数が増えることによる注意点もあります。

複数枚のクレジットカードをより効果的に使うために、以下のポイントを押さえましょう。

利用するシーンを決めておく

メインカードとサブカードをそれぞれどのようなシーンで利用するのか、明確に決めておきましょう。

利用シーンが曖昧だと、それぞれの特典を十分に活用できず、ポイントが思うように貯まらなかったり、必要なときに割引が受けられなくなったりする可能性があります。

利用シーンの決め方の例

- 利用するお店で使い分ける

- 生活費用と趣味用(旅行など)で使い分ける

- 固定費と変動費で使い分ける

上記のように利用シーンを決めて利用すれば、利用明細を分けられるため、支出管理にも役立つでしょう。

使いすぎない仕組みを作る

クレジットカードを複数枚保有し、計画を立てずに利用していると、使いすぎてしまう可能性があります。

以下のような対策をおこない、計画的にクレジットカードを利用しましょう。

使いすぎを防止するための対策例

- 定期的に利用状況を確認する

- 利用限度額を減額する

- 利用金額が指定金額を超えると通知が届くサービスを利用する

- 支出項目ごとに予算を決めておく

こまめに利用状況を確認していても、つい使いすぎてしまう方は、利用限度額を引き下げることも手段のひとつです。

クレジットカードを複数枚作らないほうがよいケース

複数枚のクレジットカードを持つことは、すべての方に適しているわけではありません。使い方によっては、かえってポイントが貯まりにくくなったり、きちんと管理できず支払いに遅れたりする可能性があります。

特に、以下に該当する場合、クレジットカードを複数枚持つことは慎重に検討しましょう。

クレジットカードの複数持ちを慎重に検討したほうがよい方

- クレジットカードをまだ1枚も持っていない方

- クレジットカードを増やす目的が明確に決まっていない方

クレジットカードをまだ1枚も持っていない方

クレジットカードを利用したことがない方が複数枚作ると、適切に管理できず、使いすぎや支払い遅れが起きる可能性があります。

はじめて発行する方は、クレジットカードの利用に慣れてから2枚目のカードを検討するとよいでしょう。

クレジットカードを増やす目的が明確に決まっていない方

「周りが複数枚持っている」「周囲に作った方がよいと言われたから」など、明確な目的がない状態でクレジットカードを作っても、複数枚持つことによる恩恵を受けにくいでしょう。

「よく利用するお店で効率よくポイントを貯めたい」「メインカードにはない空港ラウンジサービスを利用したい」など、目的を明確にしたうえで2枚目のクレジットカードを検討することが大切です。

クレジットカードの複数持ちに関するよくある質問

Q.クレジットカードを複数枚持つと利用限度額が増えますか?

A.ショッピングの利用限度額はクレジットカードごとに設定されるため、複数枚持つと利用できる金額も増えます。

ただし、利用限度額は年間請求額(今後1年間に支払う予定のクレジット金額)も踏まえて決定されます。そのため、枚数を増やせば利用限度額が増え続けるというわけではありません。

なお、同じクレジットカード会社で複数枚のクレジットカードを保有できる場合もありますが、高いほうの利用限度額が上限額となります。それぞれの利用限度額を合算した金額まで利用できるわけではないため、注意してください。

Q.複数枚持つのが向いているのはどんな方ですか?

A.一般的に、クレジットカードを複数枚持つのが向いているのは、以下に該当する方です。

複数持ちが向いている方の一般的な特徴

- ポイントを効率的に貯めたい方

- 目的に応じて利用明細を分けたい方

- クレジットカードの利用頻度が高い方

- クレジットカードの管理を負担に感じない方

1枚目のカードと同じような機能のクレジットカードを作っても恩恵は受けづらいので、2枚目以降のカードは違った特徴の持つカードを作ることが有効です。

Q.複数のクレジットカードに申込する際の注意点はありますか?

A.短期間で複数のクレジットカードに申込するのは避けましょう。

クレジットカードの申込履歴は、信用情報として約6カ月間登録されます。

- 信用情報

-

クレジットカードやローンの申込、利用状況等に関する情報を指します。金融機関や信用情報機関によって管理され、貸付審査や信用評価に利用されます。

- 信用情報機関

-

個人の信用情報を収集・管理・提供する機関です。日本においては「株式会社 シー・アイ・シー(CIC)」「株式会社 日本信用情報機構(JICC)」「一般社団法人 全国銀行個人信用情報センター(KSC)」の3つが存在します。

短期間で複数のクレジットカードに申込していることが分かると、お金に困っている印象を与えてしまい、審査に通過しにくくなる可能性があります。

キャッシング機能を重視するならモビット VISA-Wをご検討ください

クレジットカードの保有枚数に上限はないため、審査に通過できれば何枚保有しても問題はありません。実際に、平均保有枚数は約3枚であり、多くの方が複数枚のクレジットカードを使い分けていることが分かります。

クレジットカードを複数枚持つと、より多くの特典を利用できるだけでなく、利用シーンを使い分けることでポイントが貯まりやすくなるなどのメリットもあります。理想の枚数は人によって異なりますが、一般的には2〜3枚程度を使い分けると効果的です。

モビット VISA-Wは年会費が無料で、カードローン機能とクレジットカード機能が一体型になっているカードです。さらにETCカードも無料で発行することもできるので、気になる方はご検討ください。

カードモビット VISA-W (モビット ビザ ダブル)の基本情報

■カードローン機能

| ポイント | Vポイント(返済時利息の0.5%) ※ カードローン返済でVポイントを貯めるには、会員専用サービス「Myモビ」からVポイント利用手続きへ進み、Vポイント利用手続きを行うことが必要です。 ※ 延滞時はポイント付与対象外です。 |

| 入会金・年会費 | 無料 |

| 申込資格 | 年齢満20歳〜74歳の安定した定期収入のある方(当社基準を満たす方) アルバイト、派遣社員、パート、自営業の方も利用可能です。 |

| 申込に必要な書類 | 運転免許証(お持ちでない方はマイナンバーカードなど) |

| 担保・保証人 | 不要 |

| 利用限度額 | 800万円 |

| 実質年率 | 下限3.00%〜上限18.00% |

| 返済方法 | 口座振替、ATM返済、振込返済、インターネット返済ならびにポイント返済 |

| 返済方式 | 借入後残高スライド元利定額返済方式 |

| 返済回数および返済期間 | 最長60回(5年)ただし、返済能力その他の事情にかんがみ、合理的な理由があると当社が認めた場合には、最長106回(8年10ヶ月) |

| 返済日 | 当社指定日より選択毎月5日、15日、25日、末日 |

| 延滞利率 | 実質年率20.00% |

■クレジットカード機能

| 発行ブランド | Visa |

| ポイント | Vポイント(0.5%) |

| 年会費 | 永年無料 ※ETCカードも永年無料 |

| スマホ決済 | 可 |

| タッチ決済 | 可 |

| ショッピング補償 | 年間100万円までのお買物 ※ 一部補償の対象とならない商品・損害がございます。 ※ 海外でのご利用および国内でのリボ払い・分割払い(3回以上)のご利用のみ対象。 |

| 利用限度額 | 5〜100万円 |

| 手数料率(実質年率) | 18.00% |

| 支払い方法 | マイ・ペイすリボ(元金定額コース)マイ・ペイすリボの詳細 ※ ご入会時、毎月のお支払金額は5,000円に設定されています。 |

| 各回の支払期日 | 15日締め翌月10日払い(口座振替) |

| 弁済額の算定方法 | 5千円以上の当社が指定する金額(ただし、締切日の残高が毎月支払額に満たないときはその金額)または当社が適当と認めた金額に手数料を加算した額 |

| 弁済金算定例 | 手数料率(実質年率)18.0%、リボルビング残高10万円、利用日数30日、支払金額5千円の場合(内訳 手数料充当額/10万円×0.18÷365日×30日=1,479円 支払金額/5,000円+1,479円=6,479円 リボルビング残高充当額/5,000円) |

監修者コメント

荒井 美亜

貸金業務取扱主任者 みんなのモビット担当

クレジットカードは、用途に応じて使い分ける、メインカードの予備として持つなど、3枚程度を所持している人が多い傾向にあります。ただし、引き落とし日が異なる場合での支払い忘れには十分にご注意ください。