クレジットカードとデビットカードの違いは?それぞれのメリットを解説

この記事の監修者

荒井 美亜

貸金業務取扱主任者、2級FP技能士、税理士科目合格者、日商簿記1級、全経簿記能力検定上級

みんなのモビット担当

立教大学経済学部卒、立教大学大学院経済学研究科修了(会計学修士)。出版社、Webマーケティングの会社に従事する中で様々な金融関連の資格を取得。クレジットカードやファクタリングの知識も持ち合わせ、お客様からマネー相談を受けた経験も多数。

この記事でわかること

- クレジットカードは後払いとなるため返済能力がないと利用することは難しい

- デビットカードは即時引き落としの1回払いとなるため審査なしで契約可能

- 基本的にクレジットカードは18歳以上デビットカードは15歳以上から利用できる

キャッシュレスサービスとして代表的に挙げられるのが、クレジットカードとデビットカードです。

どちらも店頭やネットショッピングで決済ができるカードですが、クレジットカードは基本的に利用代金が後払いになるのに対し、デビットカードは支払いと同時に銀行口座から利用代金が引き落とされる仕組みになっています。

この記事では、クレジットカードとデビットカードの違いと、利用するメリットについて詳しく解説していきます。

コラムの目次

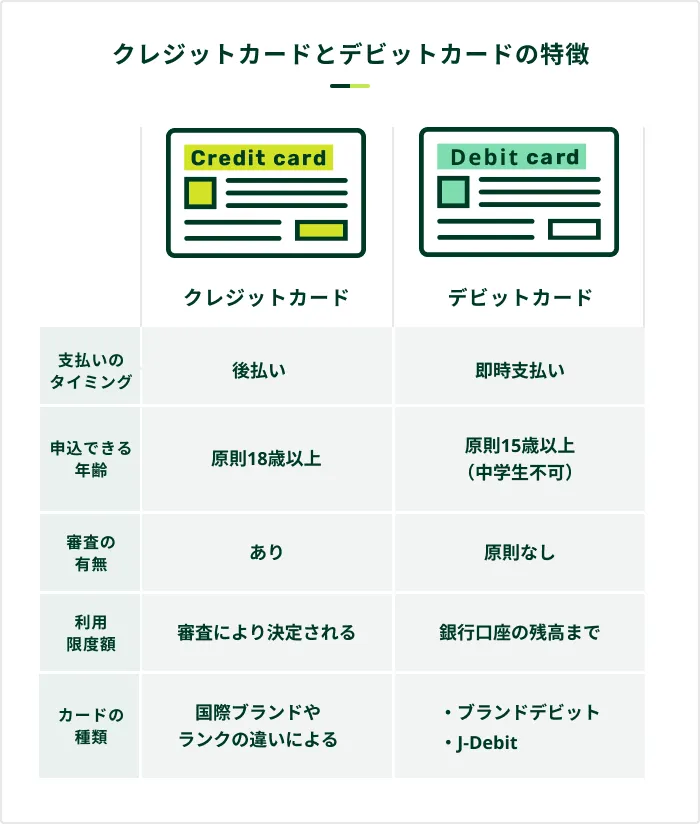

クレジットカードとデビットカードの概要

クレジットカードとデビットカードの違いを解説する前に、それぞれのカードの基本情報を確認しておきましょう。2つのカードには、以下のような特徴があります。

デビットカードの場合は銀行口座の残高までしか利用できないため、クレジットカードのように支払い能力が問われることはありません。したがって、カード発行時に審査はなく、学生や専業主婦(夫)などの本人に収入がない方でも利用できます。

また、デビットカードにはブランドデビットとJ-Debitの2種類があるのも特徴です。ブランドデビットはJCBやVISAなどの国際ブランドを利用したデビットカードで、J-Debitは金融機関のキャッシュカードをデビットカードとして利用できるサービスです。

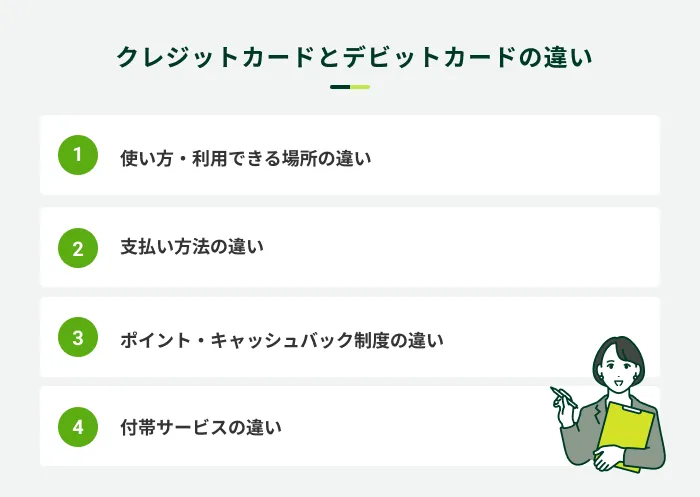

クレジットカードとデビットカードの違い

クレジットカードとデビットカードは、審査やカードの種類以外にもいくつか異なる点があります。

それぞれのカードの違いを理解することで、自分の状況や目的に適したカードを判断できるようになるので、ここで確認しておきましょう。

使い方・利用できる場所の違い

クレジットカードとデビットカードには、支払いで利用できる場所や使い方に大きな違いはありません。店頭で「カード払いで」「デビットカードで」などと伝えれば対応してもらえます。

ただし、J-Debitのデビットカードの場合はマークを提示している店舗しか利用できず、ネットショッピングでも利用できません。

支払い方法の違い

クレジットカードは分割払いやボーナス一括払いなど多くの支払い方法に対応しています。一般的なクレジットカードの支払い方法は以下の通りです。

| 支払い方法 | 内容 |

|---|---|

| 2回払い | 特定の利用代金を2回に分けて支払う方法。手数料は発生しない。 |

| 分割払い | 特定の利用代金を3回以上に分けて支払う方法。分割払いの手数料が発生することが多い。 |

| リボ払い | 利用金額に関わらず、毎月一定の金額を支払う方法。手数料が発生する。 |

| ボーナス払い | ボーナス1回払い:特定の利用代金を、6月・12月などのボーナス時期に一括払いする方法。手数料は発生しない。 ボーナス2回払い: 特定の利用代金を、6月・12月などのボーナス時期に半額ずつ支払う方法。手数料は発生しない。 |

対して、デビットカードの支払い方法は即時引き落としの1回払いのみになります。

関連記事

ポイント・キャッシュバック制度の違い

多くのクレジットカードには、ポイント制度やキャッシュバック制度が用意されています。一般的には、利用代金の0.5%〜1.0%程度のポイントが貯まる、もしくはキャッシュバックがされる仕組みです。

たとえば10万円の買い物をした場合、ポイント還元率0.5%のクレジットカードなら500円分のポイントが貯まります。

一方、デビットカードにはそうしたポイント・キャッシュバック制度がない場合があります。ポイント・キャッシュバック制度があったとしても、還元率でクレジットカードに及ばない傾向にあります。

付帯サービスの違い

クレジットカードには、複数の付帯サービスがついているのが一般的です。主な付帯サービスには、以下のものがあります。

| 付帯サービス | 詳細 |

|---|---|

| ETCカード | 高速道路や有料道路で自動支払いをするためのカードで、クレジットカードを紐付けて支払いができる。 |

| 優待店での特典・サービス | クレジットカードの優待店の利用で割引や無料サービスなどが利用できる。 |

| ラウンジサービス | 国内外の指定された空港ラウンジを利用できる。 |

| キャッシング | クレジットカードを使って現金や振込でお金を借りるサービスで、申込時や契約中に申請・審査通過することで利用できる。 |

| 旅行傷害保険 | 海外旅行傷害保険や国内旅行傷害保険があり、旅行時のケガや病気などに備えられる。 |

| ショッピング保険 | 購入した品物が破損したり盗難に遭ったりした場合に補償が受けられる。 |

| 家族カードの作成 | 家族に本会員がいる場合に発行できる。年会費がかからないか、本会員よりも安い年会費で利用できる。 |

デビットカードの場合、このうち旅行傷害保険やショッピング保険が付帯しているケースがありますが、クレジットカードほど多くの付帯サービスは設定されていません。

クレジットカードの利用が向いている方の特徴

支払いの方法や利用目的によっては、デビットカードよりもクレジットカードのほうが適している可能性があります。

ここでは、クレジットカードの利用が適している方の主な特徴を紹介します。

クレジットカードの利用が向いている方の特徴

- 月々の支払いの負担を軽減したい方

- 支払い以外のサービスを活用したい方

- クレジットヒストリーを積みたい方

月々の支払いの負担を軽減したい方

月々の支払いの負担を軽減したい方は、デビットカードよりもクレジットカードの利用を検討しましょう。クレジットカードは、利用代金の支払いは翌月以降になります。したがって、利用代金の支払いの期日までに、資金を用意する時間を確保できます。

また、クレジットカードでは以下の支払い方法が選択可能です。

クレジットカードの支払い方法

- 2回払い

- 分割払い

- リボ払い

- ボーナス一括払い

分割払いやリボ払いで支払いを複数回に分けたり、ボーナス月まで支払いを延期したりすることで無理なく支払いできます。ただし、分割払いとリボ払いを利用する際には手数料が発生します。

このように、支払い方法によって特徴があるので、自身のライフプランに合わせた支払い方法を選択しましょう。

支払い以外のサービスを活用したい方

支払い以外の付帯サービスを利用したい方も、クレジットカードを検討しましょう。クレジットカードならETCカードを作成したり、旅行の際に旅行傷害保険やラウンジサービスを利用したりできます。

付帯サービスの内容はクレジットカードにより異なるので、自分が利用したいサービスが付帯しているかは事前に確認してください。

また、キャッシングが利用できるのも、デビットカードにはないクレジットカードの特徴です。ただし、キャッシング機能を利用するためには別途審査を受ける必要があり、通過できなければ利用できません。

キャッシングする際は、ATMでクレジットカードを差し込んで操作すれば、その場で現金を借りられます。銀行口座に直接入金する振込キャッシングを利用したい場合も、電話やWEB上で手続きできるため便利です。

- 振込キャッシング

-

「振込融資」とも呼ばれ、銀行口座への振込を依頼してカードレスでお金を借りる方法です。 WEB上や電話で依頼をするため、借入時に手間がかからない点が大きな特徴です。

ただし、クレジットカードでのキャッシングには年18.0%程度の金利による利息が発生するので、使いすぎて返済が困難にならないよう注意しましょう。

モビット VISA-Wはスマホアプリから振込キャッシングが可能

モビット VISA-Wはクレジットカード機能に加えて、カードローン機能も付帯しているカードです。

カードローン機能の振込キャッシングをする際は、SMBCモビット公式スマホアプリから手続きすると、利用口座へ最短3分で振込されるため、早くお金が必要なときに役立ちます。

※申込の曜日、時間帯によっては翌日以降の取り扱いとなる場合があります

また、ATMからキャッシングする場合、三井住友銀行ATMなら手数料が無料であるため、普段から三井住友銀行を利用する人にも選ばれています。

クレジットヒストリーを積みたい方

クレジットヒストリーを積み、今後のローン契約やクレジットカードの利用限度額の増額申請に備えたい方にも、クレジットカードの利用が適しています。

クレジットヒストリーとは、ローンやクレジットカードの契約情報や支払い状況を含む利用履歴のことです。ローンやクレジットカードの申込の審査の際に照会され、利用状況に問題がないかが確認されています。

クレジットカードを利用して毎回期日までに返済すれば、良好な状態のクレジットヒストリーを積むことができ、その後の審査に有利に働く可能性があります。

デビットカードの利用が向いている方の特徴

クレジットカードとデビットカードには異なる特徴があるため、自分の状況や目的に合ったものを選択したり、使い分けたりすることが大切です。

ここではデビットカードの利用が向いている方の主な特徴を紹介します。

デビットカードの利用が向いている方の特徴

- 使いすぎを防止したい方

- 18歳未満or審査に不安がある方

- ATM手数料を節約したい方

使いすぎを防止したい方

デビットカードはクレジットカードとは異なり、登録した銀行口座の残高の範囲内でしか利用できません。したがって、支払い能力を超えて使うリスクを抑えられます。

さらに、支払いと同時に銀行口座から引き落としされることで現金を使っているのと同様の感覚になり、心理的な面でも使いすぎ防止が期待できます。

18歳未満or審査に不安がある方

クレジットカードは原則18歳以上でなければ申込できませんが、デビットカードは基本的に15歳以上から利用できます。

さらに、デビットカードには申込時の審査が必要ありません。登録した銀行口座の残高までしか利用できないため、審査で返済能力を判断する必要がないからです。

したがって、高校生や収入のない無職・専業主婦(夫)などはもちろん、審査に不安がある方にも適しています。

ATM手数料を節約したい方

普段現金で支払いをしている方は、デビットカードを利用することでATM手数料を節約できます。

デビットカードは支払いと同時に利用代金が引き落とされるため、現金と同様の感覚で利用できます。しかし、実際に現金を引き出す必要はないので、日常的にかかっているATM手数料を削減できます。

クレジットカードとデビットカードの申込の違い

クレジットカードとデビットカードの違いを理解し、どちらが自分に適しているかを見極めたら、申込の手続きに進んでください。

ただし、クレジットカードとデビットカードでは、申込からカード発行までの流れにも異なる点があります。実際に申込する際に手順がわからず慌てることのないよう、事前に確認しておきましょう。

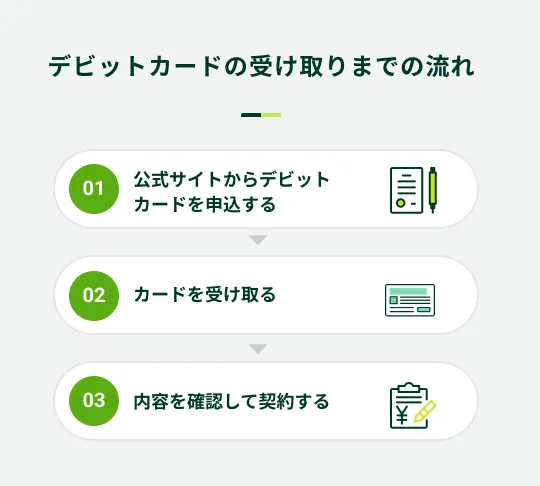

デビットカードの受け取りまでの流れ

デビットカードは、銀行口座を開設することで申込できます。すでに保有している銀行口座を登録することもできますが、カードごとに対応している銀行が異なるため、あらかじめ確認してから申込しましょう。

カード発行までの期間はカード会社によって異なるものの、一般的に申込から1週間〜10日程度で発行されます。カード発行までの流れは以下の通りです。

デビットカードは銀行などの窓口でも申込できますが、24時間いつでも手続きできるWEB上での申込が便利です。本人確認書類と登録する銀行口座の番号がわかるものを用意して、利用を希望するデビットカードの公式サイトから申込してください。

デビットカードの申込に利用できる主な本人確認書類は以下の通りです。

デビットカードの申込に利用できる主な本人確認書類

- 運転免許証

- パスポート(2020年2月3日以前に申請したもの)

- マイナンバーカード

カードが届いたら契約内容を確認して、問題がなければ利用を開始しましょう。

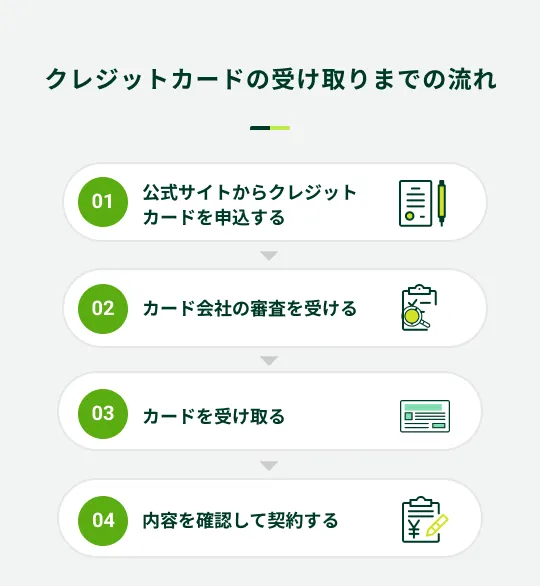

クレジットカードの受け取りまでの流れ

クレジットカードの受取までの期間は、大体申込してから1週間程度です。カードの受取までの流れは以下のような流れになります。

クレジットカードの申込でも、本人確認書類と登録する銀行口座の番号がわかるものが必要です。

また、クレジットカードの場合、カード会社が申込者の返済能力を判断するため、収入証明書類の提出を求められることがあります。カード会社により異なる可能性がありますが、源泉徴収書や給与明細書、税額通知書などが利用できます。

実際の申込に必要な書類は、カード会社の公式サイトを確認するか、カスタマーセンターなどに問い合わせてください。

よくある質問

Q.デビットカードはクレジットカードの代わりになりますか?

A.デビットカードとクレジットカードは、サービス内容に異なる点があるため、代わりにならないケースもあります。

デビットカードは、クレジットカードと同様に店頭やネットショッピングでの1回払いが可能です。ただし、J-DebitのデビットカードはJ-Debitマークを提示している店舗しか利用できず、ネットショッピングでも使えません。

また、デビットカードはクレジットカードのように分割払いやボーナス払いなど、支払い方法の選択はできません。

他にも、ポイント・キャッシュバック制度や付帯サービスの内容に違いがあるため、事前に確認してから申込してください。

Q.クレジットカードとデビットカードではどちらが安全ですか?

A.安全性の面で大きな違いはありません。

また、いずれのカードにも紛失や盗難、不正利用などに対しての補償がついているので、カードの利用停止や被害額の補償などで対応してもらえます。

ただし、カードや暗証番号の不適切な管理によるものなど、カードの保有者に重大な過失がある場合は補償の対象外となるので注意しましょう。

Q.クレジットカードとデビットカードを使い分けても平気ですか?

A.クレジットカードとデビットカードを使い分けることに問題はありません。

異なる特徴があるため、自身の状況や利用目的に合わせて使い分けてください。クレジットカードの利用が向いている方の特徴は以下の通りです。

クレジットカードの利用が向いている方

- 月々の支払いの負担を軽減したい方

- 支払い以外のサービスを活用したい方

- クレジットヒストリーを積みたい方

一方、デビットカードの利用が向いている方の特徴は以下の通りです。

デビットカードの利用が向いている方

- 使いすぎを防止したい方

- 18歳未満or審査に不安がある方

- ATM手数料を節約したい方

特徴を理解して自分の状況や利用目的に応じて使い分けよう

クレジットカードは後払い、デビットカードは支払いと同時に引き落としと、その利用代金の支払い方法には大きな違いがあります。

それ以外にも、審査の有無や支払い回数に異なる点があるため、自身の状況やカードの利用目的に応じて選択したり使い分けたりすることが大切です。

申込前にそれぞれのカードの特徴を確認し、自身にとって適切な選択をしてください。

カードモビット VISA-W (モビット ビザ ダブル)の基本情報

■カードローン機能

| ポイント | Vポイント(返済時利息の0.5%)※ カードローン返済でVポイントを貯めるには、会員専用サービス「Myモビ」からVポイント利用手続きへ進み、Vポイント利用手続きを行うことが必要です。※ 延滞時はポイント付与対象外です。 |

| 入会金・年会費 | 無料 |

| 申込資格 | 年齢満20歳〜74歳の安定した定期収入のある方(当社基準を満たす方)アルバイト、派遣社員、パート、自営業の方も利用可能です。 |

| 申込に必要な書類 | 運転免許証(お持ちでない方はマイナンバーカードなど) |

| 担保・保証人 | 不要 |

| 利用限度額 | 800万円 |

| 実質年率 | 下限3.00%〜上限18.00% |

| 返済方法 | 口座振替、ATM返済、振込返済、インターネット返済ならびにポイント返済 |

| 返済方式 | 借入後残高スライド元利定額返済方式 |

| 返済回数および返済期間 | 最長60回(5年)ただし、返済能力その他の事情にかんがみ、合理的な理由があると当社が認めた場合には、最長106回(8年10ヶ月) |

| 返済日 | 当社指定日より選択毎月5日、15日、25日、末日 |

| 延滞利率 | 実質年率20.00% |

■クレジットカード機能

| 発行ブランド | Visa |

| ポイント | Vポイント(0.5%) |

| 年会費 | 永年無料 ※ETCカードも永年無料 |

| スマホ決済 | 可 |

| タッチ決済 | 可 |

| ショッピング補償 | 年間100万円までのお買物※ 一部補償の対象とならない商品・損害がございます。※ 海外でのご利用および国内でのリボ払い・分割払い(3回以上)のご利用のみ対象。 |

| 利用限度額 | 5〜100万円 |

| 手数料率(実質年率) | 18.00% |

| 支払い方法 | マイ・ペイすリボ(元金定額コース)マイ・ペイすリボの詳細※ ご入会時、毎月のお支払金額は5,000円に設定されています。 |

| 各回の支払期日 | 15日締め翌月10日払い(口座振替) |

| 弁済額の算定方法 | 5千円以上の当社が指定する金額(ただし、締切日の残高が毎月支払額に満たないときはその金額)または当社が適当と認めた金額に手数料を加算した額 |

| 弁済金算定例 | 手数料率(実質年率)18.0%、リボルビング残高10万円、利用日数30日、支払金額5千円の場合(内訳 手数料充当額/10万円×0.18÷365日×30日=1,479円 支払金額/5,000円+1,479円=6,479円 リボルビング残高充当額/5,000円) |

監修者コメント

荒井 美亜

貸金業務取扱主任者 みんなのモビット担当

クレジットカードの利用額は後日まとめて請求されますが、デビットカードは利用と同時に口座から即時引き落とされます。クレジットカードは分割払いやキャッシングが可能な一方、使いすぎのリスクもあります。デビットカードは使いすぎを防ぎやすい反面、利用できる場面がやや限定されることがあります。自身に合ったカードを選択しましょう。