リボ払いとはどんな仕組み? 安全かつ有効な利用方法を紹介

この記事の監修者

荒井 美亜

貸金業務取扱主任者、2級FP技能士、税理士科目合格者、日商簿記1級、全経簿記能力検定上級

みんなのモビット担当

立教大学経済学部卒、立教大学大学院経済学研究科修了(会計学修士)。出版社、Webマーケティングの会社に従事する中で様々な金融関連の資格を取得。クレジットカードやファクタリングの知識も持ち合わせ、お客様からマネー相談を受けた経験も多数。

この記事でわかること

- リボ払いを使うと毎月の返済額が一定になるため月々の返済負担を軽減できる

- リボ払いは返済期間が長期化しやすく利息負担が大きくなりやすい点がデメリット

- 余裕があるときは追加返済をおこなうことで返済期間が短縮でき利息を抑えやすい

リボ払いとは、利用額にかかわらず毎月一定額を返済する方法で、一般的にクレジットカードやカードローンなどに適用されます。返済期間に応じて利息の負担が必要になるものの、毎月の返済額が抑えられるメリットがあります。

この記事では、リボ払いの仕組みやメリット・デメリットについて解説していきます。

コラムの目次

リボ払いとは毎月の支払額が一定になる返済方法

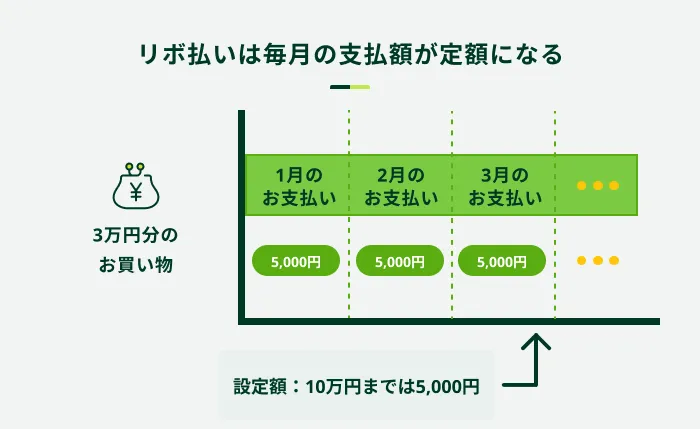

リボ払いはクレジットカードやカードローンを使った際の返済方法の一つで、毎月の返済額が一定になる仕組みです。

たとえば、クレジットカードで月に3万円の買い物をした際、一括払いを利用する場合は翌月に3万円全額が請求されます。

一方、リボ払いを選択した場合は、請求額はあらかじめ設定した金額を超えることはありません。リボ払いの返済額が「利用残高10万円までは月5,000円」と設定されていれば、翌月の返済額はリボ払いの手数料も含め5,000円になります。

これは、仮に同月内にもう3万円の利用があった場合も同様です。利用額は3万円+3万円=6万円となり、利用残高は依然10万円以内のため、毎月の返済額は5,000円です。

このように、リボ払いの利用額が「あらかじめ定められた範囲内」である場合、利用金額・回数にかかわらず返済額は一定になります。

分割払いとの違い

利用額を複数回に分けて返済する方法に、分割払いもあります。リボ払いが利用金額・回数にかかわらず一定の金額を返済していくのに対し、分割払いは1回の利用ごとに返済を分割する方法です。

たとえば、ある月に3万円の商品にクレジットカードを利用したとします。ここで3万円の商品の支払いで3回の分割払いを選択した場合、この商品の毎月の返済は「1万円と分割手数料」の合計額です。

一方、リボ払いの返済額が「利用残高3万円までは月5,000円」と設定されていた場合、前述のように毎月の返済額は5,000円です。

このように、リボ払いでは利用残高全体に対して一定額を返済していく一方、分割払いでは1回の利用ごとに利用残高を分割して返済するという違いがあります。

リボ払いの3つの返済方式

毎月一定額を返済するリボ払いには、3通りの返済方式があります。

これらの返済方式はクレジットカード会社ごとに定められているため、クレジットカードでリボ払いを検討する場合は利用前に会員専用ページなどで確認し、返済計画にふさわしいものかを判断してください。

リボ払いの3つの返済方式

- 定額方式

- 定率方式

- 残高スライド方式

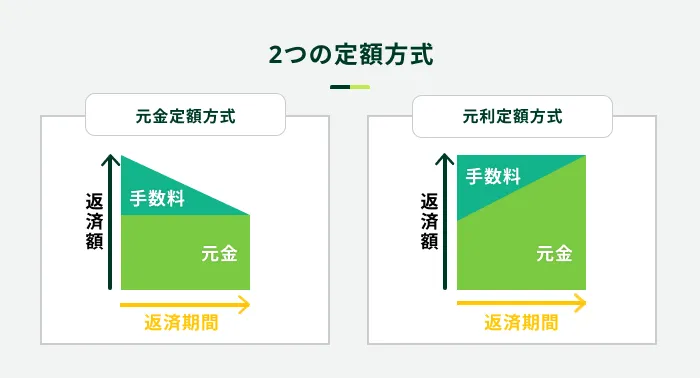

定額方式

定額方式は、毎月の返済額が常に一定になる返済方式です。たとえば「利用残高10万円までは月5,000円」と設定していた場合、利用残高が10万円を超えるまでは、完済まで毎月5,000円を返済していきます。

また、この定額方式は、さらに「元金定額方式」と「元利定額方式」の2つに分けられます。

元金定額方式とは、分割手数料を含まない元金の部分が一定になる返済方式です。「利用残高10万円までは月5,000円」と設定されているリボ払いの場合、毎月「5,000円+手数料」を支払うことになります。

一方の、「元利定額方式」は、元金と手数料を合わせた返済額が一定になる返済方式です。つまり「利用残高10万円までは月5,000円」と設定されているリボ払いの場合、5,000円の返済額の中に元金と手数料が含まれていることになります。

定率方式

定率方式は、利用残高に定められた割合をかけて返済額を算出する返済方式です。たとえば定率が5.0%と定められたクレジットカードで10万円利用した場合、翌月の返済額は「10万円×5.0%=5,000円」です。

5,000円返済後、利用残高は95,000円となるため、翌々月返済額は「95,000円×5.0%=4,750円」になります。

| 利用残高 | 毎月の返済額 |

|---|---|

| 100,000円 | 5,000円 |

| 95,000円 | 4,750円 |

| 90,250円 | 4,512円 |

このように、利用残高が減少するごとに毎月の返済額も減少していくのが定率方式です。

残高スライド方式

残高スライド方式は、利用残高ごとに返済額が決定される返済方法です。たとえば利用残高10万円までの場合は5,000円、10万円超20万円までの場合は7,000円と、毎月の返済額は利用残高により変動します。

この残高算出方法はクレジットカード会社により異なるため、事前にクレジットカードの会員ページなどで確認してから利用してください。

また、残高スライド方式でも、定額方式同様に「元金定額方式」または「元利定額方式」が適用されます。

リボ払いはカードローン・クレジットカードで利用できる

リボ払いはクレジットカードの利用額の返済で選択できるのはもちろん、カードローンの返済でも採用されている返済方法です。

それぞれのケースでのリボ払いの利用方法を知り、必要な際に活用しましょう。

カードローンは最初から設定されている

カードローンの場合、返済方法は最初からリボ払いに設定されているのが一般的です。利用残高に応じて約定支払額が決定され、毎月一定額を返済していきます。

家計に余裕があるときには「追加返済」と言い、約定支払額以上の返済も可能です。完済までの期間が短縮されることで利息負担が減り、総返済額も軽減されるメリットがあります。

約定支払額とは決められた日までに返済しなくてはならない、最低の金額を指します。返済金額には、元本だけでなく利息も含まれます。

関連記事

クレジットカードでは自分で設定する

クレジットカードの利用額の返済でリボ払いを利用したい場合、事前もしくは利用後に自分で返済方法を設定する必要があります。リボ払い専用などの一部のカードを除いて、最初からリボ払いが設定されているクレジットカードはあまりありません。

事前に設定する場合はクレジットカード会社に問い合わせて設定するか、決済時に店舗の担当者に申告してください。

決済後に一括払いをリボ払いに変更する場合は、クレジットカード会社に問い合わせるか、会員ページで設定してください。

リボ払いのメリット

リボ払いで返済の先送りをすることにあまり良い印象を持たない方もいますが、計画的にお金を使うという観点ではメリットも多いのも事実です。

リボ払いならではのメリットを理解し、決済の目的や自分の状況に応じて上手に利用しましょう。

リボ払いのメリット

- 毎月の返済額が抑えられる

- 家計管理がしやすい

- 追加返済ができる

毎月の返済額が抑えられる

リボ払いを利用するとひと月あたりの返済負担が軽減されるため、予期せぬ出費にも対応できます。たとえば家電が故障して買い換えが必要になった際や、突然の冠婚葬祭に対応する費用が必要になった際などが該当するでしょう。

利用額が10万円単位の高額になってしまった場合でも、毎月の返済額を数千円にまで抑えられる可能性が高くなります。前述のように利用後にリボ払いに変更することもできるので、思いがけず使いすぎてしまった場合でも対応できます。

家計管理がしやすい

毎月一定額を返済するリボ払いは固定費として計上すれば良いため、家計管理がしやすいと言えます。クレジットカードの利用金額のように、毎月の引落し前に金額を確認する必要がありません。

毎月同じ金額を返済額として確保すれば良いため、家計管理に苦手意識を持つ方でも返済しやすいでしょう。

追加返済ができる

リボ払いでは、家計に余裕がある際に追加返済ができます。

- 追加返済(随時返済・繰り上げ返済)

-

毎月の返済分である約定返済額に追加して返済することです。予定よりも多めに返済すると、効率よく元金を減らせる点が特徴です。カードローンにおいては「随時返済」や「繰り上げ返済」とも呼ばれます。

追加返済を利用すれば利用残高の減少で利息負担が軽減するため、総返済額も抑えられます。追加返済の方法はクレジットカード会社により異なりますが、「銀行振込」または「提携ATM」での返済が一般的です。

事前に返済方法を確認し、速やかに追加返済できるようにしておきましょう。

SMBCモビットは多様な方法で追加返済できる

SMBCモビットのカードローンは、口座振替や提携ATM以外に「インターネット返済」や「銀行振込」でも追加返済が可能です。

自分の都合に合わせて返済方法が選択できるので、より追加返済がしやすくなります。

※お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります

リボ払いのデメリット

月々の負担を軽減し、返済計画も立てやすいなどメリットが多いリボ払いですが、一方でデメリットも存在します。

デメリットの理解が不十分なままでは、目的に応じた使い分けができず想定以上の支払いをすることにもなりかねないため、必ず利用前に確認してください。

リボ払いのデメリット

- 利息の負担が大きい

- 使いすぎてしまう可能性がある

利息の負担が大きい

毎月一定の金額を返済していくリボ払いは返済が長期化しやすく、利息の負担が大きくなる傾向があります。

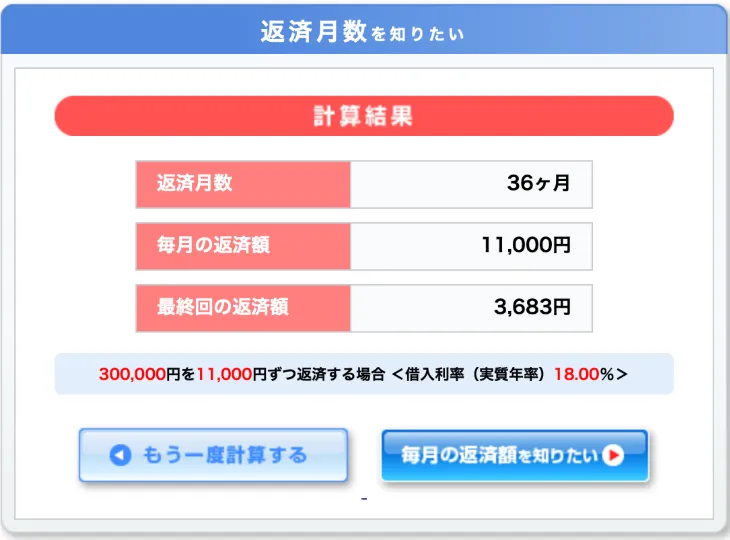

たとえば、SMBCモビットのカードローンで30万円を金利年18.0%で借入した場合、返済額は毎月11,000円、返済期間は36カ月です。以下の数字はSMBCモビットの返済シミュレーションでを使ったものになります。

あくまでも参考値となりますが、総返済額は11,000円×35カ月+3,683円=388,683円となり、利息だけで88,683円を支払うことになります。

使い過ぎてしまう可能性がある

利用残高にかかわらず毎月返済額が一定になるリボ払いは、つい使いすぎてしまう可能性があります。利用するごとに返済額が増えるわけではないため、利用残高が増えていることに気がつきにくいからです。

利用残高が増えれば月々の負担が増え、返済が長期化する可能性があります。

利用明細をこまめにチェックする自信がない方は、利用開始時点で返済期間が確定する分割払いを検討してください。

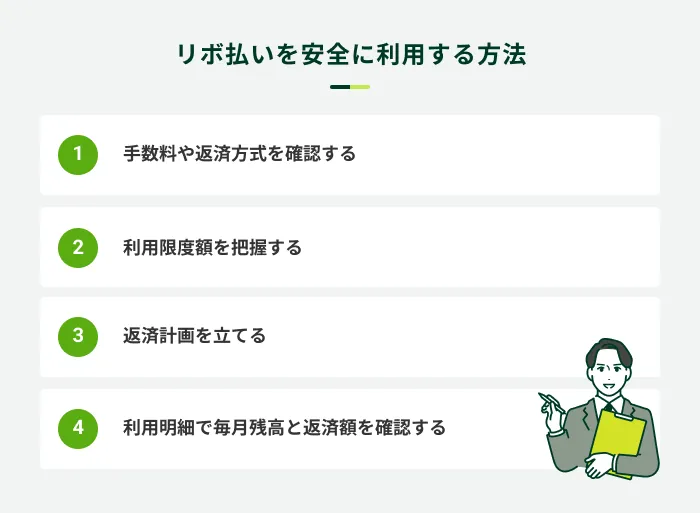

リボ払いを安全に利用する方法

デメリットに注目されることも多いリボ払いですが、その仕組みと特徴を理解して利用する分には問題ありません。安全に利用するための方法を確認し、計画的に活用しましょう。

手数料や返済方式を確認する

リボ払いを利用する際には、まず利用しているクレジットカード会社の手数料や返済方式をよく確認してください。これらはクレジットカードやカードローンの契約時に交付される契約書類や、会員ページで確認できます。

どのような返済方法でどれくらいの手数料がかかるのかを確認しておけば、その後の返済の全体像がイメージできるようになります。

また、多くのクレジットカード会社の公式サイトでは、返済シミュレーションが利用できます。申込前に利用すれば、返済の全体像がさらに具体的にイメージできるはずです。

SMBCモビットの公式サイトでは返済シミュレーションが利用できる

SMBCモビットの公式サイトでは、返済シミュレーションで毎月の返済額や返済月数を確認できます。

毎月の返済額が知りたい場合は借入希望額と返済月数を、返済月数が知りたい場合は借入希望額と毎月の返済額を入力すれば確認可能です。

シミュレーション結果は参考値ですが、返済の全体像を理解するのにお役立てください。

利用限度額を把握する

リボ払いを利用する際には、利用限度額も正確に把握しておきましょう。利用限度額は審査により決定されるため、必ずしも希望通りになるとは限らないためです。

リボ払いを利用したくても、利用限度額を超えていれば当然利用できないため、利用前に契約書類や会員ページで確認してください。

返済計画を立てる

返済シミュレーションなどで毎月の返済額を確認したら、それを実際に家計に落とし込んで返済計画を立てましょう。返済に無理はないか、利用残高や手数料額はいくらまでなら許容範囲内なのかを改めて確認してください。

計画がないまま利用を始めると無意識に使いすぎてしまう可能性があるため、あらかじめ基準を定めておくことが重要です。

利用明細で毎月残高と返済額を確認する

リボ払いの利用を始めたら、使いすぎや滞納の防止のため、毎月必ず利用明細を見て利用残高と返済額を確認してください。

リボ払いは複数回利用しているうちに、今までいくら使ったのかがわかりにくくなります。また、利用残高が一定水準まで変動すれば、毎月の返済額が変動する可能性もあります。

特に返済額を正確に把握しておかないと、約定返済日に引落しができず、滞納することにもなりかねません。

- 約定返済日

-

借入契約やクレジットカードの契約において、毎月返済をする日付のことを指します。契約時に決められた日に、定められた金額を返済する必要があります。

よくある質問

Q.リボ払いが危険というのは本当ですか?

A.リボ払いは計画的に利用すれば危険ではありません。

リボ払いが危険と言われる主な理由は「利息の負担が大きい」こと、「使いすぎてしまう可能性がある」ことの2点です。

したがって、利息負担が大きいことよりも月々の返済負担を軽減できるメリットのほうが大きい場合や、限定された目的のみに利用する場合は危険ではないと言えます。

利用する際には事前に返済シミュレーションを利用して、月々の返済額や利息を含めた総返済額に無理がないかを確認してください。

Q.リボ払いをやめたくなったらどうしたら良いですか?

A.追加返済や一括返済で早期に完済しましょう。

リボ払いを始めたら、基本的には完済までリボ払いが適用されます。したがって、リボ払いをやめるには追加返済や一括返済で完済を目指すしかありません。

リボ払いは返済計画を立ててから利用してください。

リボ払いは計画的にご利用ください

利用金額にかかわらず毎月の返済額が一定になるリボ払いは便利ですが、利息が膨らみやすい点や、使いすぎてしまう可能性があるなどのデメリットもあります。デメリットも理解したうえで、事前に返済計画を立ててから利用するのが大切です。

リボ払いを利用したい場合、現金でも借入しやすいカードローンも選択肢の1つになります。

SMBCモビットのカードローンは、返済シミュレーションで事前に毎月の返済額や返済月数を確認できます。計画的にリボ払いを利用したい方は、ぜひSMBCモビットをご検討ください。

※お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります

監修者コメント

荒井 美亜

貸金業務取扱主任者 みんなのモビット担当

SMBCモビットでは借入時の残高に応じて毎月の最低返済額が変わる方式です。たとえば、借入時の残高が2万円であれば最低返済額は1,000円です。なお、最低返済額よりも多い金額での返済を続けることで、全額返済までの利息負担を軽くすることも可能です。