カードローン2社目の審査は通過できるのか|借入先の選び方や注意点も解説

この記事の監修者

荒井 美亜

貸金業務取扱主任者、2級FP技能士、税理士科目合格者、日商簿記1級、全経簿記能力検定上級

みんなのモビット担当

立教大学経済学部卒、立教大学大学院経済学研究科修了(会計学修士)。出版社、Webマーケティングの会社に従事する中で様々な金融関連の資格を取得。クレジットカードやファクタリングの知識も持ち合わせ、お客様からマネー相談を受けた経験も多数。

この記事でわかること

- カードローンは2社以上利用することは可能

- 1社目で年収の3分の1まで借入限度額を設定している場合は2社目の契約は難しい

- 2社目の審査に通過するためには総量規制に抵触しないかを確認しておく必要がある

すでにカードローンの契約をしている方であっても、2社目の契約や借入は可能です。ただ、2社目以降の契約では、返済管理や利息負担といった部分に注意しなければいけません。

この記事では、カードローンの2社目の利用や利用時の注意点について詳しく解説します。

コラムの目次

カードローン2社目も利用可能

カードローンは複数の契約が可能であるため、2社目への申込や契約をしても問題はありません。そのため、現在カードローンを利用されている方でも、他のカードローンへ申込することは可能です。

利用条件に「2社目」の条件は付いていない

まず、カードローンを利用する際は、各社が定める利用条件を満たす必要があります。各社のカードローンの利用条件を見ても、原則「他で契約がある方は利用できません」といった記載はありません。そのため、2社目の利用も可能です。

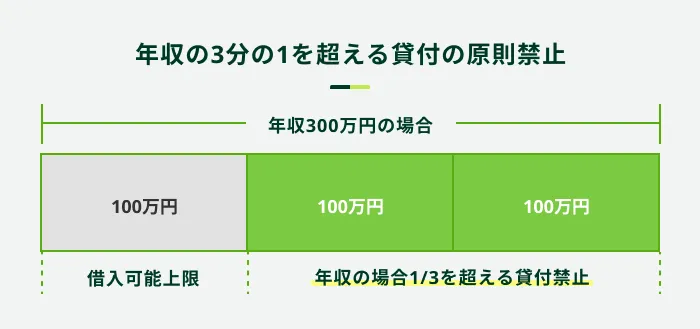

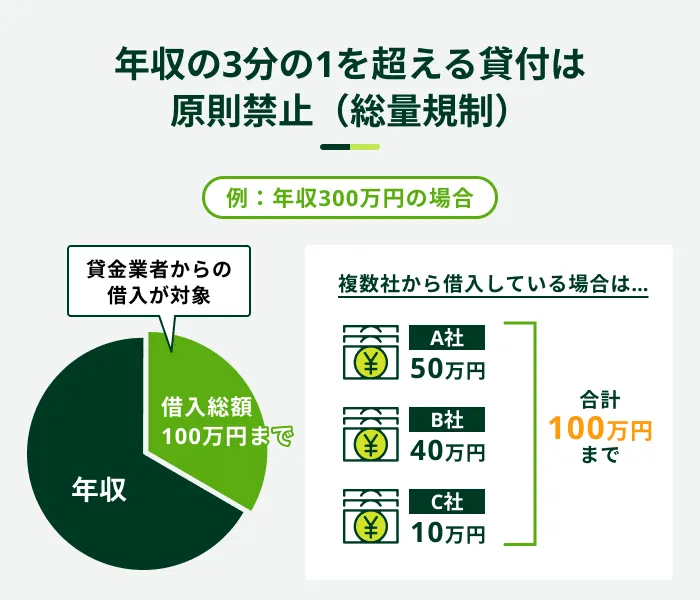

ただし、1社目で総量規制いっぱいの借入極度額が設定されている場合は、2社目の契約ができません。たとえば、年収が300万円の方が100万円の上限まで借入していた場合、審査は通りません。

- 総量規制

-

消費者金融やクレジットカード会社などを対象に設けられている法制度の1つです。返済能力を超えた過剰な貸付から消費者を守るために、「年収の3分の1を超える貸付の原則禁止」を定めています。

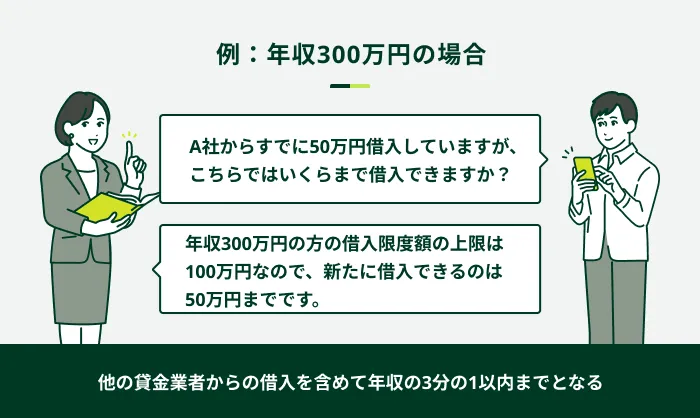

また、年収300万円の方が1社目で50万円まで利用している場合は、2社目で契約できる借入極度額の上限は50万円です。1社目の借入状況を考慮したうえで、利用をご検討ください。

関連記事

なお、SMBCモビットの申込条件は以下のとおりです。他に借入がある方も申込や契約は可能であるため、ご検討ください。

SMBCモビットの申込条件

- 満20歳〜74歳の方

- 安定した収入がある方

2社目の審査に通るか不安な場合はお借入診断が有効

2社目の審査に通るか不安な方は、申込前にお借入診断を利用しましょう。SMBCモビットでは、借入が可能かどうかを診断できる「お借入診断」を提供しています。

- お借入診断

-

年齢、年収、他社借入金額を記入し、利用者が融資を受けられる状況なのか簡易的に診断するためのシミュレーションのことを指します。診断結果は目安であり、実際の審査結果と異なる場合もあります。

お借入診断で「ご融資可能と思われます。」と表示されれば、審査に通過できる可能性がありますので、診断後に申込を検討してみてください。

借入件数に制限はない

法律による借入件数の制限もありません。そのため、2社あるいはそれ以上のカードローンを契約すること自体は可能です。

ただし、借入件数が多くなると、返済管理が難しくなったり返済できない状態になったりする可能性もあり、注意が必要です。複数社から借入をする際は、無理のない返済計画を立てたうえでご利用をご検討ください。

2社目のカードローンを利用する際の注意点

カードローンを2社以上使うことは可能ですが、一方でいくつかの注意点もあります。注意点を事前に覚えておかないと、返済する際に苦労する可能性が高くなるのでここで確認しておきましょう。

2社目契約時の注意点

- 管理の手間が増える

- 借入金利次第で利息負担が増加する

- その後のローン契約に影響する可能性がある

管理の手間が増える

複数社のカードローンを利用する場合は、管理の手間が増える点に注意してください。たとえば、返済期日や返済金額、借入金総額などを2社分把握しておかなければいけません。

返済金額が足りなかったり、返済期日を過ぎてしまったりすると、事実上の規約違反となります。

借入金利次第で利息負担が増加する

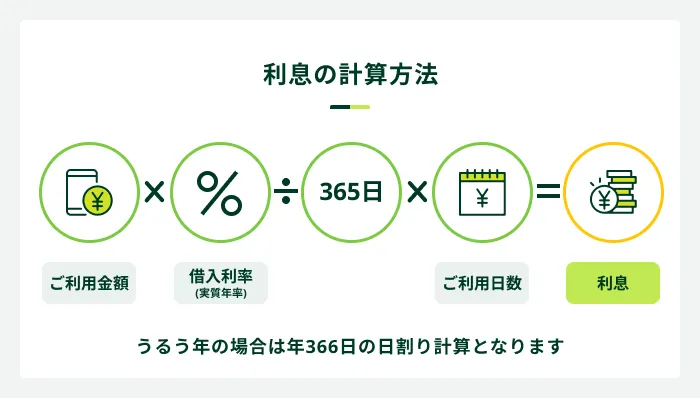

2社からお金を借りた場合はそれぞれ上限金利が適応されやすく、利息負担が増加する可能性があります。金利上限は利息制限法によって、以下のように定められています。

| 借入金額 | 上限金利 |

|---|---|

| 10万円未満 | 年率20.0% |

| 10万円以上100万円未満 | 年率18.0% |

| 100万円以上 | 年率15.0% |

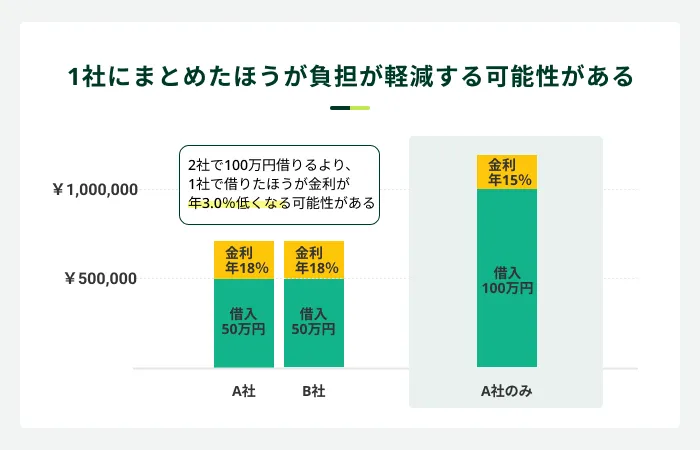

たとえば、消費者金融A社から50万円借りていたとしましょう。2社目として、別の消費者金融B社から50万円借りた場合、それぞれの消費者金融で年率18.0%の上限金利が適用されます。その結果、100万円で年率18.0%の金利ということになります。

仮に、A社のみで100万円を借りた場合は、上限金利が年率15.0%となります。つまり、1社で100万円借りている方と、2社で合計100万円借りている方の間には、最低でも年率3.0%の金利差が発生する可能性があります。

わずか3.0%の差ですが、100万円の借入金の場合は1日あたり約83円の利息差が発生するため、借入期間によっては大きな差です。

その後のローン契約に影響する可能性がある

カードローンに申込した履歴は信用情報に登録されるため、複数社への申込はその後のローン契約の審査に通りにくくなる原因になります。

同時に複数社に申込していると貸倒のリスクがあると判断され、審査に悪影響を与える可能性があるからです。

- 信用情報

-

クレジットカードやローンの申込、利用状況等に関する情報を指します。金融機関や信用情報機関によって管理され、貸付審査や信用評価に利用されます。

申込履歴は約6カ月間登録されているため、その期間は別のクレジットやローンの契約は避けたほうが良いでしょう。

2社目の借入を必要とする明確な理由がある場合は、その旨を申込時に説明することもご検討ください。

2社目の審査に通過するために事前に確認しておくこと

2社目の審査に通過するためには、1社目の申込とは異なる点に配慮する必要があります。1社目の利用状況が影響するため、該当するものがないか確認してみてください。

2社目の審査に通過するために事前に確認しておくこと

- 年収の3分の1を超えて総量規制に抵触しないか

- 1社目のカードローンで滞納していないか

- 月々の返済負担が多すぎないか

年収の3分の1を超えて総量規制に抵触しないか

1社目の借入限度額が年収の3分の1近くに設定されている場合、総量規制に抵触する可能性があるため新たな借入はできません。

また、2社目の借入希望額を合わせた金額が年収の3分の1を超える場合にも、同様に借入できないので注意しましょう。

すでに借入をしている金額と、これから借入したい金額を正確に把握し、総量規制に抵触しない範囲で必要最低限の金額を借入希望額としてください。

1社目のカードローンで滞納していないか

1社目のカードローンで滞納していると、2社目の審査通過の可能性が下がります。なぜなら、滞納の履歴は信用情報に登録されるからです。

カードローン会社は滞納履歴のある方に対して、貸倒れのリスクがあると判断するケースが多いため、審査通過は難しくなります。

もし、1社目で滞納している状態で借入できたとしても、月々の返済額が増えるため、2社目の返済でも滞納するリスクが高くなってしまいます。

月々の返済負担が多すぎないか

1社目のカードローンを利用している段階ですでに返済負担が大きい場合、2社目の返済が加わるとさらに厳しい状況になりかねません。

カードローンの公式サイトでは返済シミュレーションが利用できる場合もあるので、必ず事前に利用して返済計画を立ててください。

2社目のカードローンを選ぶ際に重視したいポイント

2社目のカードローンは、自分の状況に合わせたものを選ぶことが重要です。返済の負担や利便性を考え、以下の点を確認してみましょう。

2社目のカードローンを選ぶ際に重視したいポイント

- 金利の低さ

- 融資スピードの早さ

- 周りに知られにくい仕組みがある

金利の低さ

2社目のカードローンを検討する際には、できる限り金利が低いカードローンを選ぶと良いでしょう。金利が低ければ利息負担額が減少し、滞納のリスクを軽減できるからです。

また、初めての利用の際には上限金利が適用されるのが一般的なため、下限金利ではなく上限金利が低いカードローンのほうが利息負担が軽減できます。

融資スピードの早さ

急な出費などにより早くお金を借りたい方にとっては、融資スピードの早さも重要です。

カードローンの中には申込から最短15分での融資が可能なものもあるため、あらかじめ融資スピードが早いものを確認して申込すれば、希望のタイミングで借入できる可能性が高くなります。

ただし、融資スピードは審査状況や申込の時間帯によっても変わります。たとえば申込フォームに入力ミスがあった場合や、営業時間外に申込した場合は審査が進まず、最短時間での借入は難しくなるでしょう。

周りに知られにくい仕組みがある

カードローンを利用していることを周りに知られたくない方もいるでしょう。そういった方は、周りに知られにくい工夫がされているカードローンに申込するのが有効です。

来店での手続きや書類を郵送する必要のない「WEB完結」で申込できるものや、電話による在籍確認がおこなわれないものを選べば、周囲に借入が知られる可能性は低いでしょう。

また、スマホアプリを使って借入できるカードレス取引も、ローンカードを見られて利用を知られることがないので有効です。

SMBCモビットはWEB完結で周囲に利用が知られにくい

SMBCモビットは申込から契約までWEBで完結でき、原則電話による在籍確認はおこないません。

自宅に郵送物が送られることもないので、周囲の目を気にせず必要に応じて借入できます。また、ローンカードを発行する必要はなく、スマホアプリで借入や返済ができます。

※お客様の状況により希望に添えない場合があります。

※お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります。

よくある質問

Q.2社目のカードローンはいくらまで借入できますか?

A.審査結果次第で決定するため、一概には言えません。

2社目のカードローンで借入できる金額は、審査結果次第であるため一概には言えません。ただ、総量規制により年収の3分の1を超える借入はできない点に注意してください。

総量規制はそれぞれのカードローンで適用されるわけではなく、すべての借入金の合計額となります。(クレジットカードのショッピング枠は含まれません)

したがって、年収300万円の方がカードローンA社から50万円を借りている場合は、B社で借入できる金額の上限は50万円までです。仮に、A社から100万円を借りている場合は、これ以上の貸金業者からの借入は原則として不可能です。

ちなみに、クレジットカードを商品購入などの際に利用することは、「借入」ではありません。直接カード会社からお金を借りているわけではないため、借入に含まれません。

Q.複数社から借りるのは危険ですか?

A.複数社から借りること自体が危険、ということではありません。

複数社からの借入をすると、返済先が複数になるため管理が複雑になったり大変になったりするデメリットはあります。

事前にシミュレーションをするなど、しっかりと返済計画を立て、そのとおりに返済を継続できるのであれば問題はないでしょう。そのため、毎月の返済日や返済金額を忘れないように管理することが大切です。また、SMBCモビットのおまとめローンを検討するというのも手です。

SMBCモビットのおまとめローンの貸付条件は以下の通りです。

| 項目 | 貸付条件 |

|---|---|

| 金利 | 年3.0%〜18.0% |

| 利用限度額 | 800万円 |

| 遅延損害金 | 年20.0% |

| 担保・保証人 | 不要 |

| 返済方法 | 元利定額返済方式 |

| ご返済期間・回数 | 最長60回(5年)ただし、返済能力、契約内容その他の事情にかんがみ、 最長160回(13年4カ月) |

※銀行のカードローン、クレジットカードのショッピング利用などは対象外となります

おまとめローンとは、複数社からのお借入をひとつにまとめることで、毎月の金利や返済額の負担が軽減されます。

Q.2社同時の申込は可能ですか?

A.2社同時の申込も可能ですが、可能であれば期間を空けましょう。

申込に関しても「同時申込は◯社まで」といったルールは設けてない場合がほとんどであるため、同時に申込しても問題はありません。ただ、申込履歴も個人信用情報機関に登録されています。

そのため、一度に複数社に申込をしてしまうことによって与える印象次第では、審査に少なからず影響が出る可能性もあります。特別な理由がない限りは、申込は1社ずつにしましょう。

2社目のカードローンもSMBCモビットをご検討ください

カードローンへの申込条件に「◯社まで」といった条件はないため、1社契約している方が他社に申込をしても問題ありません。また、2社同時に申込をすることも規制されているわけではないため可能です。

ただ、2社のカードローンを利用する場合は、返済管理や利息負担などで注意しなければいけない点がいくつかあります。今回紹介した注意点なども踏まえ、2社目の契約を考えている方は、SMBCモビットをご検討ください。

SMBCモビットのカードローンは2社目の方でも利用可能です。主な利用条件は、満20歳〜74歳の安定した収入がある方です。この条件を満たしていれば、他社に複数契約があっても申込が可能です。

監修者コメント

荒井 美亜

貸金業務取扱主任者 みんなのモビット担当

借入先を増やすと、返済日の管理が少し大変になってしまいます。借入先を増やさず、借入金額を増やしたいなら、現在使っているカードローンの利用限度額を増額するのも1つの方法です。増額するには申請して審査を受ける必要がありますが、通れば借入先を増やす必要がありません。