カードローンの複数申込の注意点 | 借入先を増やすリスクと解決策

この記事の監修者

小林 恵

貸金業務取扱主任者、日本FP協会認定ファイナンシャル・プランナー(AFP)、住宅ローンアドバイザー、DC(企業年金)プランナー

みんなのモビット担当

関西学院大学社会学部卒。情報通信関連の会社に勤務の後、貸金業務取扱主任者資格を取得。セミナー講師や家計相談を中心に活躍中。近年ではオンライン家計相談も開催するなど、幅広いお客様のマネーに関する問題を解決している。

この記事でわかること

- カードローンは複数社への申込は可能だが審査に通過しにくい

- 総量規制により借入総額は年収の3分の1までが上限になる

- 複数社から借入すると返済日の管理が難しくなる

お金が必要な事情があり、「複数のカードローンに同時申込すればいずれかの審査に通過できるのでは」と考える方もいるのではないでしょうか。結論として、複数社のカードローンへの同時申込は可能です。

審査に通過すれば、複数社から借入できますが、複数申込・借入には注意点が伴います。

今回の記事では、カードローンの複数申込の注意点や借入先を増やすリスク、利用中のカードローンで利用限度額が足りない場合の対処法を解説します。

コラムの目次

カードローンの複数申込・借入は可能

カードローンの複数申込・借入自体は可能です。実際に、数社から借入をしている利用者の方は少なくありません。

株式会社日本信用情報機構(JICC)の信用情報に関する統計データによれば、2社以上から借入している方は390万人を超えています(2024年12月末時点)。

ただし、金融機関の定める審査に通過した方だけが融資を受けられるため、必ず借入ができるわけではありません。また、貸金業者から借りられる金額には「総量規制」に基づく法的な制限が設けられている点にも注意が必要です。

同時に複数申込すると審査に通過しにくくなる

カードローンの申込履歴は、信用情報として信用情報機関に登録されており、カードローンの申込を受けた金融機関が信用力を判断するために利用します。

- 信用情報

-

クレジットカードやローンの申込、利用状況等に関する情報を指します。金融機関や信用情報機関によって管理され、貸付審査や信用評価に利用されます。

- 信用情報機関

-

個人の信用情報を収集・管理・提供する機関です。日本においては「株式会社 シー・アイ・シー(CIC)」「株式会社 日本信用情報機構(JICC)」「一般社団法人 全国銀行個人信用情報センター(KSC)」の3つが存在します。

複数のカードローンに申込しているからといって、必ずしも審査に通過できない原因になるわけではありません。

しかし、複数の申込履歴があると、使用用途の計画性を不安視されたり、「複数社からの借入によって返済が滞るのでは」と返済能力の問題があると判断されたりする可能性があります。

審査に通過できない場合があるため、複数のカードローンへの同時申込は慎重に検討したほうがよいでしょう。なお、申込履歴は約6カ月間登録されます。

関連記事

複数社の審査に通過するためには返済能力が重要

カードローンの審査基準は金融機関ごとに異なり、その詳細は公開されていません。しかし、審査において重要なのは「返済能力」であり、融資可能かどうかはこの基準で総合的に判断されます。

そのため、複数のカードローンに申込をした場合も、審査において「返済能力に問題がない」と判断されれば、複数社からの融資を受けられる可能性は十分にあります。

なお、返済能力に関しては収入の安定性が重視されるため、単純に年収が高い方であれば審査に通過しやすいわけではありません。たとえば、下記の場合は審査において返済能力がないと判断される場合があります。

返済能力がないと判断される可能性のある要因

- 安定して継続した収入がない/収入が不安定

- 他社借入金額が多い

- すでに複数社から借入をしている

- 信用情報機関に滞納履歴などがある

返済能力の判断基準は金融機関ごとに異なりますが、年収だけでなく、職業属性や過去の取引・金融履歴などから総合的に判断されます。

カードローンを複数申込・借入する際の注意点

カードローンの複数申込・借入にあたっては、事前に知っておくべき注意点がいくつかあります。

注意点を理解しないまま複数社の利用を続けると、さまざまなリスクが生じる可能性があります。

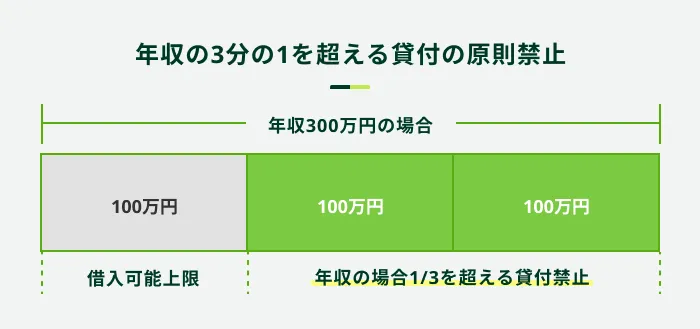

総量規制により借入できるのは年収の3分の1まで

複数の消費者金融から借入がある場合、借入額の総額に対して総量規制が適用されます。たとえば、A社・B社から借入している場合、2社の合計で年収の3分の1までしか借りることができません。

- 総量規制

-

消費者金融やクレジットカード会社などを対象に設けられている法制度の1つです。返済能力を超えた過剰な貸付から消費者を守るために、「年収の3分の1を超える貸付の原則禁止」を定めています。

そのため、すでに複数のカードローンを利用している場合や、新たなカードローンの申込を検討している場合は、「すべての貸金業者からの借入総額が年収の3分の1以下になるかどうか」を、自身でしっかり把握しておくことが大切です。

もし、すでに年収の3分の1近くの借入がある場合、「お金が必要な時に新たな融資が受けられない」といった問題が生じる可能性があります。

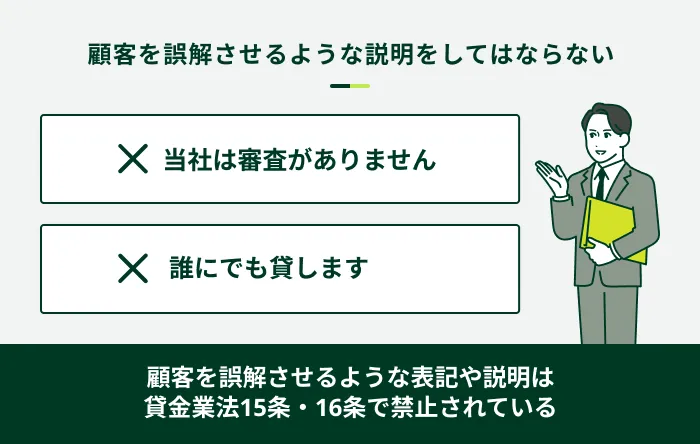

「審査なし」「審査が甘い」と謳う貸金業者は利用しない

「審査なし」「審査が甘い」などと謳っている業者には注意してください。

日本国内には数百社もの貸金業を営む業者が存在しています。その中には、あまり聞きなれない業者もあるでしょう。

大半の貸金業を営む業者は、法令を遵守して適正に営業活動をしています。しかし、中には違法に融資をおこない、法外な金利を請求したり、厳しい取り立てをしたりする「闇金」が存在します。

- 闇金

-

貸金業法で求められる登録等をしないまま、違法に貸金業を営む者を指し、違法な高金利や脅迫まがいの取り立てなどのリスクがあります。昔は取り立てなどが厳しく過酷でしたが、今ではソフト闇金など、生活に困っている方に優しく寄り添い、油断させてお金を提供し法外な利息を受け取り続ける等の行為をする闇金業者もいます。闇金業者との関わりは避け、正式に登録を受けている金融機関を利用することが重要です。

闇金は、「審査なし」「審査が甘い」など、誰でも審査に通るかのように見せかけて集客しています。

少しでも「怪しい」と感じる業者とは関わることのないよう、十分注意してください。

ローンやクレジットカードの審査に影響する可能性がある

カードローンの申込や利用の履歴は、指定の信用情報機関に登録・共有される仕組みとなっています。

複数社のカードローンを利用した履歴は、借入先の金融機関や貸金業者を問わず、いずれかの信用情報機関に登録されます。

参考:お借入すると、借入れ金額などの情報が信用情報機関に提供されます|日本貸金業協会

金融機関は審査をする際に、必ず信用情報機関に申込者の借入状況の照会をします。カードローンをはじめ、クレジットカードや目的ローンなどにおいて、審査通過の可否を決定する重要な判断材料となります。

また長期間の滞納をした結果として、異動情報が登録されると、ローンやクレジットカードの審査に通るのが難しくなることを理解しておきましょう。

- 異動情報

-

ローン商品や分割払いの返済に対して、長期間の滞納または、債務整理や破産してしまった状態のことです。信用情報機関にネガティブな情報として一定期間登録されます。この情報のことを異動という場合もあります。

異動情報が登録される可能性があるのは、主に以下のようなケースです。

異動情報が登録される主なケース

- ローンの返済やクレジットカードの支払いを長期的に滞納した

- 返済不能になって代位弁済がおこなわれた

- クレジットカードの規約に違反して強制解約された

- 債務整理をおこなった

事前にSMBCモビットのお借入診断をご利用ください

「すでに複数社から借入している」などの理由で審査に不安がある方は、事前に借入可能かどうかを診断してみるとよいでしょう。

SMBCモビットの「お借入診断」では、生年月日・税込年収・他社借入金額を入力するだけで、簡易的に借入可否を診断できます。お申込前にぜひご利用ください(※)。

複数のカードローンを利用するデメリット

カードローンの複数申込・借入に法的な規制はありません。各金融機関の申込条件を満たしていれば、すでに借入があっても申込が可能で、審査に通過すれば契約できます。

しかし、複数のカードローンを同時に利用することは、返済金額や返済日といった観点でデメリットとなる可能性があるため、事前に把握しておきましょう。

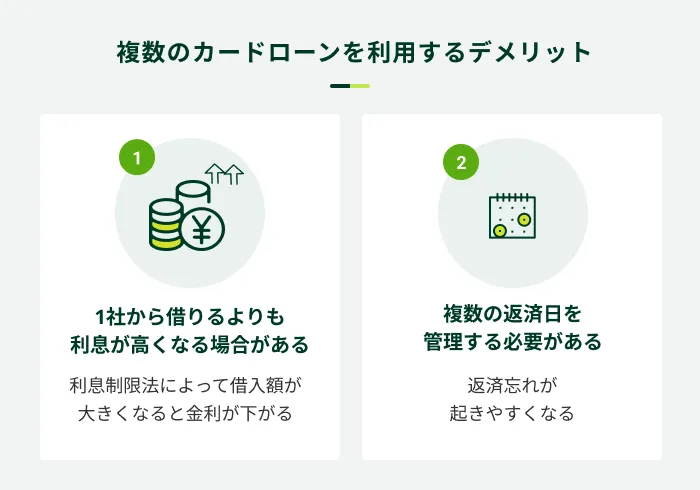

1社から借りるよりも利息が高くなる場合がある

1社からまとめて借入する場合と、複数社から少額ずつ借入する場合とでは、後者のほうが結果として金利が高めに設定される場合があります。

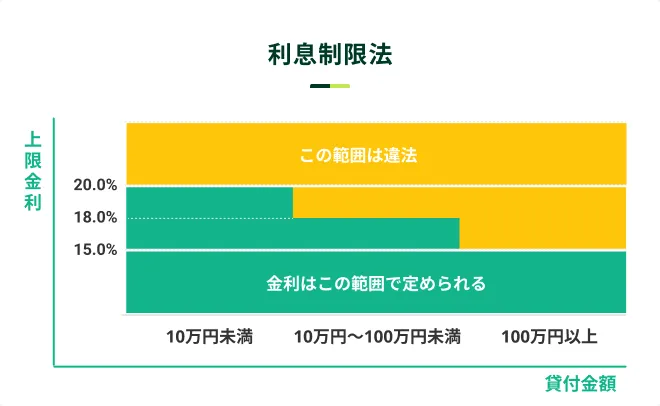

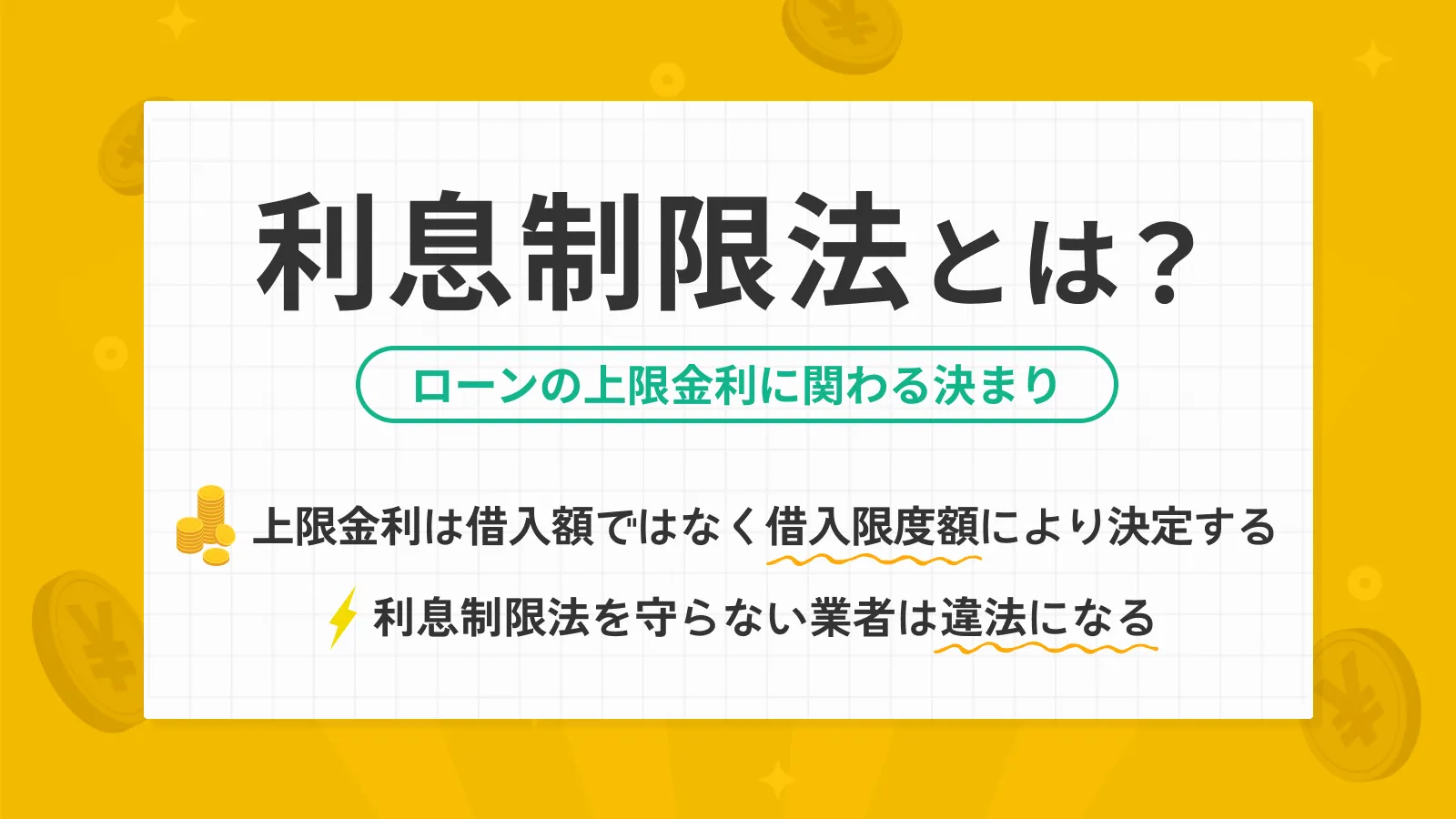

なぜなら、借入する際の金利は「利息制限法」によって上限が決まっており、借入額が大きくなるほど上限金利が低く定められているからです。

たとえば、A社・B社から50万円ずつ借りた場合、金利はそれぞれ年18.0%以下で設定されます。一方、1社からまとめて100万円を借りた場合の上限金利は、年15.0%です。

このように、合計の借入額が同じでも、1社からまとめて借りたほうが金利は低くなる場合があります。

そのため、複数社からの借入によって利息負担が大きくなる可能性がある点には注意しなければなりません。

複数の返済日を管理する必要がある

カードローンの返済日(約定返済日)は、基本的に各金融機関が独自に設定しています。そのため、複数のカードローンで返済日が異なる場合、1カ月のうちに複数回の返済をしなければなりません。

複数の借入を確実に返済するためには、借入先ごとに引き落とし口座の残高を確認したり、ATMなどから返済をおこなう必要があり、手間がかかります。

また、月々の返済回数が多いと「うっかり返済日を忘れてしまう→返済遅延を起こす」といったミスが発生しやすくなります。

カードローンは返済方法の利便性が高く、返済日が決まっているため管理がしやすいサービスですが、複数利用の場合、そのメリットが享受しにくくなります。

カードローンを複数利用せずに問題を解決する方法

すでにカードローンを利用していて「現在の利用限度額では足りない」といった状況になった場合、新たに別のカードローンへの申込を検討する方は多いかもしれません。

しかし、「追加融資を受けたいのに、利用限度額が足りない」といった問題は、カードローンの増額申請で解決できる可能性があります。

すでに利用しているカードローンを「増額」する

カードローンの増額申請とは、現在設定されている利用限度額を増やすための手続きです。

増額には以下のようなメリットがあり、他社のカードローンを新規で申込むより返済の負担が少なくなる傾向があります。

増額のメリット

- 借入可能金額が増える

- 増額によって利用限度額が増えると、金利が下がる場合がある

- 返済先を絞れるため返済計画が立てやすい

- 複数のカードローンを利用するより返済管理をしやすい

ただし、増額にあたっては審査があり、通過しないと利用限度額は引き上げられません。

審査の結果によっては、逆に利用限度額が下がってしまうケースもあるので、注意が必要です。

監修者コメント

小林 恵

貸金業務取扱主任者 みんなのモビット担当

カードローンは増額申込、あるいは複数のカードローンを利用のいずれにせよ、借入残高が増えるとその分だけ発生する利息も増え、完済までにかかる期間も長くなります。いずれの場合でも完済までの計画を立てたうえで検討してください。

クレジットカードのキャッシングを利用する

カードローン以外の借入方法として、クレジットカードのキャッシング枠を活用する方法があります。

キャッシング枠が設定されているクレジットカードを所有していれば、改めて申込をしたり審査をしたりする必要がありません。すぐにでも借入が可能です。

もし、保有しているクレジットカードにキャッシング枠が設定されていないのであれば、改めて申込をする必要があります。また、キャッシング枠の設定に伴い、所定の審査が実施され、通過した場合のみ借入が可能です。

よくある質問

Q.複数社のカードローンを利用する際の注意点はありますか?

A.1社から借りるよりも返済額が増えやすい点や、返済の管理が煩雑になる点に注意が必要です。

一般的に借入額が増えるほど、適用される金利は下がるため、同じ金額であれば1社からまとめて借りたほうが、利息や返済額を抑えられる傾向があります。

さらに、借入先ごとに返済日が違うと、管理が難しくなり返済の遅れなどを招きかねないため注意が必要です。

Q.複数社のカードローンに申込をしても問題ありませんか?

A.審査で不利に働く可能性があるため、同時に申込するのは極力控えましょう。

複数のカードローンへ同時に申込すると、お金に困っていると判断されやすくなり、審査が不利に働いてしまう可能性があります。申込履歴は信用情報機関を通じて各金融機関に共有されるため、なるべく1社ずつ申込をしましょう。

Q.お借入診断で「借入可能と思われます」と表示されれば確実に借りられますか?

A.確実に借りられるとは限りません。

お借入診断は、簡易的に借入が可能かどうか判断します。そのため、「借入可能と思われます」と表示されても、必ず借入できるわけではなく、一つの目安と考えてください。

実際に申込した際に詳細な情報を提出し、その内容が審査された上で最終的に借入が可能かどうか判断されます。

ただし、「借入可能と思われます」と表示された場合は、実際に借入できる可能性があるということです。そのまま申込手続きへお進みください。

Q.保証会社が異なるカードローンに同時申込すれば審査に通りやすいですか?

A.関係ありません。

カードローンを提供している金融機関の中には、保証会社が設定されている場合があります。しかし、保証会社の有無や会社の違いによって審査結果が大きく異なるというわけではありません。

Q.保同日に同時申込すれば審査に通りやすいですか?

A.同日に同時申込しても、審査に通りやすくはなりません。

「同じ日に同時申込すれば、複数申込を把握されないのでは」と考える方もいるかもしれません。しかし、同じ日に同時申込しても、すでに他社の申込履歴が信用情報に登録されている可能性があります。

貸金業法に基づく個人信用情報の場合は、新規契約および内容変更のあった時から最大で翌日までに行うことになっています。

株式会社シー・アイ・シー「情報の登録や更新のタイミングはいつですか?」

したがって、複数社への申込が審査に影響することを避ける目的で同日に同時申込することは、有効な手段とは言えません。

Q.仮審査に通れば本審査に通りますか?

A.仮審査に通過しても、本審査に通るとは限りません。

仮審査は、審査の時間短縮と効率化が目的で、大まかに申込者の属性情報や信用情報を確認して融資可能かどうかを判断します。

一方で本審査では、申込内容を詳細に確認するだけでなく、本人確認書類や収入証明書類のチェック、在籍確認などをおこない、最終的に融資をおこなうかを決めています。

このように、仮審査と本審査では確認項目が異なります。そのため、仮審査に通過しても、本審査に通過できないケースがあります。仮審査の結果は、あくまでも目安として捉えましょう。

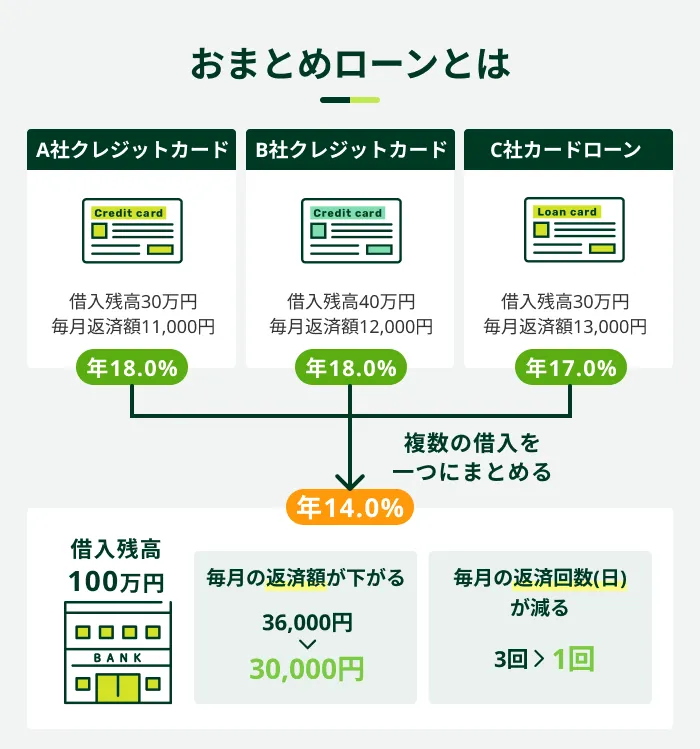

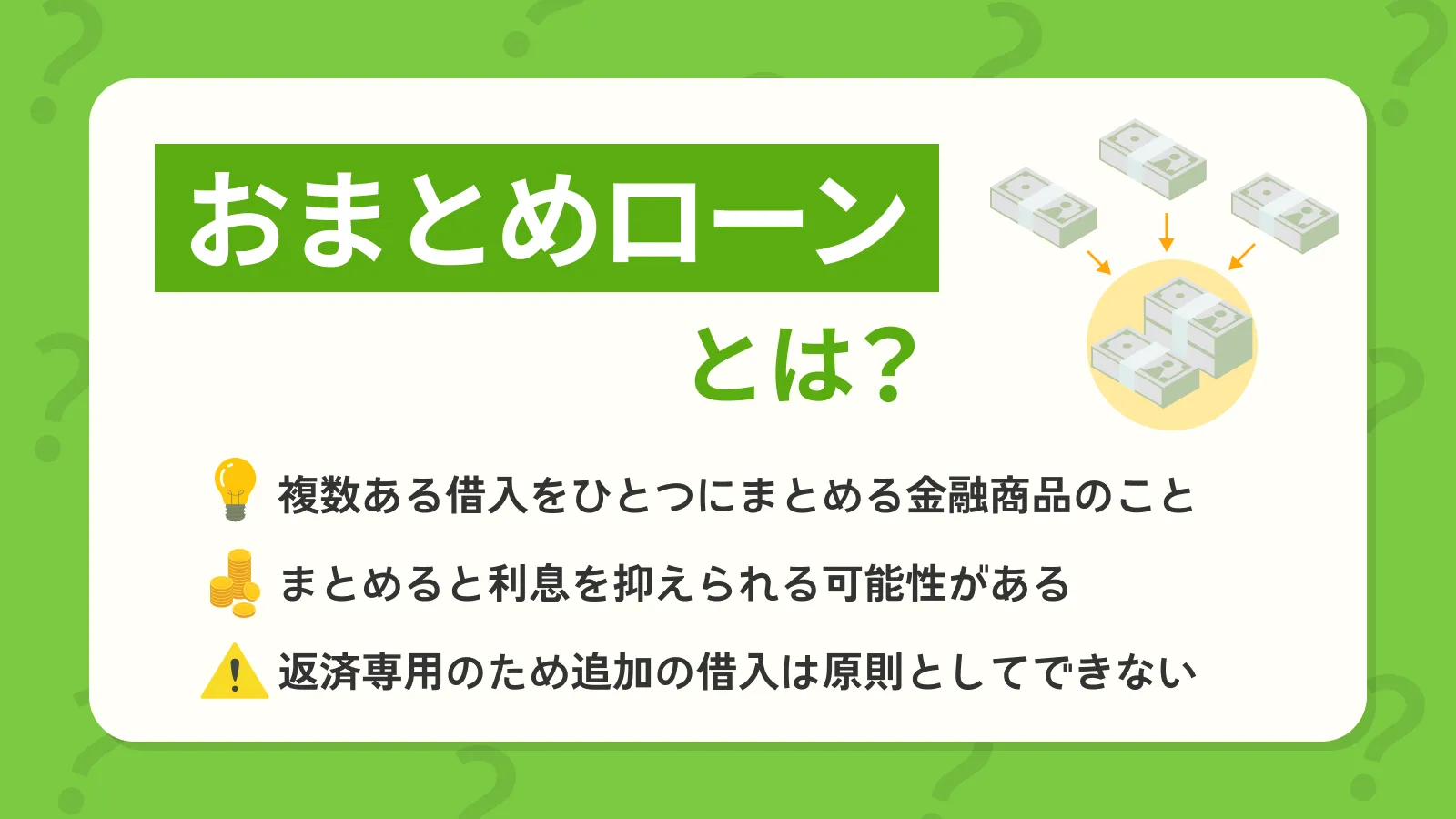

Q.複数ある借入先をひとつにまとめるにはどうすればいいですか?

A.借入先をひとつにまとめたいなら、おまとめローンも選択肢の一つです。

おまとめローンとは、複数社からの借入をひとつにまとめるローンです。

おまとめローンを利用することにより、金利が下がり、総返済額を抑えられる可能性があります。また、借入先が1社にまとまり、返済管理がしやすくなることもメリットのひとつです。

ただし、おまとめローンは返済専用のローンであるため、限度額を増額することは原則としてできません。そのため、返済に集中していきたい方に向いているローンとなります。

追加で借入をしたい方は、契約しているカードローンで増額するか、他社のカードローンに借り換えするといった手段を選択しましょう。

カードローンの同時申込・借入は慎重な検討を

カードローンの申込件数に法的な制限はないため、金融機関の申込条件を満たしていれば複数社の申込自体は可能です。

ただし、申込履歴は信用情報機関を通じて金融機関に共有されるため、1社に絞って申込するのが望ましいでしょう。

また、複数社から借入すると、利息の負担や毎月の返済額が大きくなりやすい点にも注意が必要です。

現在利用中のカードローンでどうしても利用限度額が足りない場合、まずは増額申請を考えてみてください。それでも難しかった場合には、他社カードローンへの申込を検討しましょう。

SMBCモビットでは、すでに利用中の方の増額申請は「SMBCモビット公式スマホアプリ」、または会員専用サービス「Myモビ」から手続き可能です。

ご状況に合わせて、最適な方法を検討してみてください。

※お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります

監修者コメント

小林 恵

貸金業務取扱主任者 みんなのモビット担当

実際、すでに他社のローンを組んでいる状態でSMBCとモビットへの新規申込をされるお客様も、多くいらっしゃいます。その場合は、すでに契約しているローンの金額と合算しての判断になるため、不安な方は事前に「お借入診断」を試してみてください。