総量規制とは?制度の詳細と対象外となる借入方法も解説

この記事の監修者

荒井 美亜

貸金業務取扱主任者、2級FP技能士、税理士科目合格者、日商簿記1級、全経簿記能力検定上級

みんなのモビット担当

立教大学経済学部卒、立教大学大学院経済学研究科修了(会計学修士)。出版社、Webマーケティングの会社に従事する中で様々な金融関連の資格を取得。クレジットカードやファクタリングの知識も持ち合わせ、お客様からマネー相談を受けた経験も多数。

この記事でわかること

- 総量規制は年収の3分の1を超える貸付を制限する法律

- 住宅ローンや自動車ローンは除外貸付となり総量規制の対象にならない

- 「総量規制を超える借入も可能」と謳っている業者は違法なので利用してはいけない

クレジットカードやカードローンを利用するうえで、「総量規制」という言葉を耳にしたことがある方も多いのではないでしょうか。

総量規制とは、年収の3分の1を超える貸付を制限する貸金業法の制度です。利用者を過剰融資から守るためのものですが、なかには総量規制の除外・例外にあたる貸付もあります。

今回は、総量規制の定義から除外・例外にあたる貸付や、総量規制に抵触しそうな場合の対処法について解説します。

コラムの目次

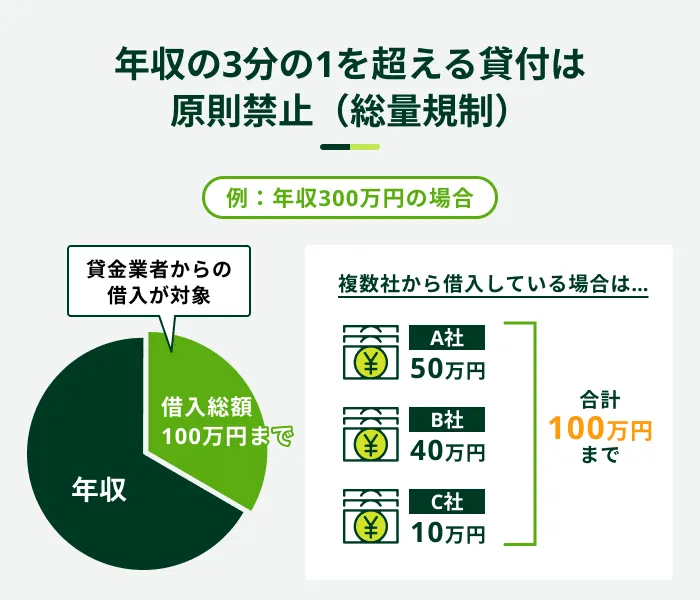

総量規制とは年収の3分の1以上の借入を制限する制度

総量規制とは、貸金業者から借入ができる金額の上限に制限を設けるもので、貸金業法によって定められています。消費者金融をはじめとした貸金業者から借りられる金額を、借主の年収の3分の1までに制限し、利用者を過剰貸付から守っています。

たとえば、年収が300万円の方の場合、貸付の上限額は100万円となり、これを超える融資は総量規制によって制限されます。

高額の借入が必要になったとしても、年収が低ければ貸金業者から借りられる金額も低くなる点は、あらかじめ把握しておきましょう。

総量規制の対象となる金融機関と借入方法

総量規制は貸金業者のみが対象で、消費者金融のカードローンやクレジットカードのキャッシングで借入する際に適用されます。ただし、クレジットカードのショッピング枠の利用は対象外です。

- キャッシング

-

現金を借入できるサービスの総称です。クレジットカードのキャッシング機能やカードローンなどが該当し、コンビニや銀行のATMやインターネットなどを利用してお金を借りられるサービスのことです。

また、適用は個人の借入に限定され、法人は対象となりません。

銀行は総量規制の対象ではない

銀行は銀行法に則って営業しており、貸金業者のように貸金業法は適用されません。つまり、銀行のカードローンやフリーローンを利用する際は、法律的には年収の3分の1を超えて借入ができる可能性があります。

- フリーローン

-

個人向けの小口融資商品の1つで、資金の使い道に制限がないものを指します。原則として借入は1回のみとなり、追加で借入をしたい場合は、再度申込をして審査を受ける必要があります。

ただし、銀行も過剰な貸付を防ぐため、年収の3分の1を超える貸付を自主的に規制している場合も多くあります。

関連記事

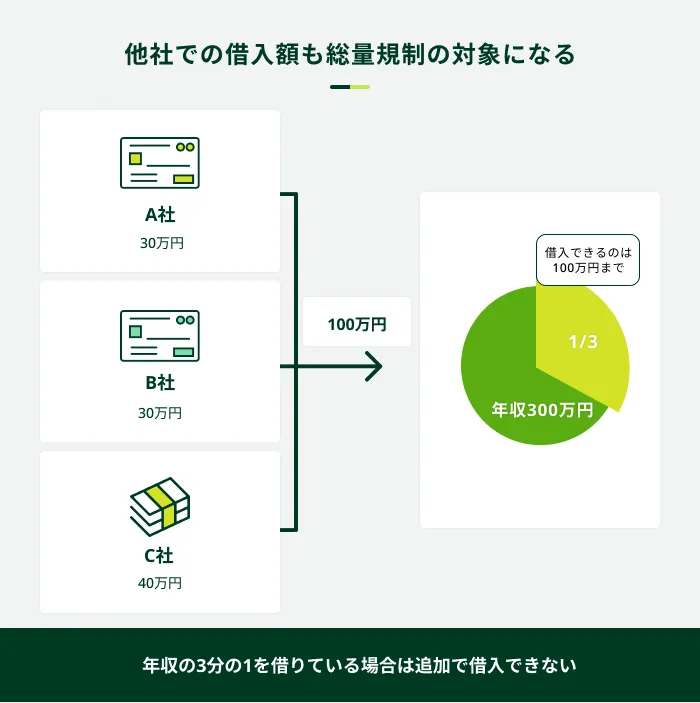

他社も含めた合計借入額が対象となる

総量規制の貸付の上限額には、他社での借入額も含まれます。たとえば、年収300万円の方が、すでにA社で50万円の借入をしていた場合、新たに借入できるのは50万円までです。

また、総量規制はあくまでも借入できる金額の上限を定めたものであり、実際の利用限度額は審査によって決まるため、必ずしも総量規制で定められた上限額まで借りられるわけではありません。

金融機関は信用情報機関に登録された信用情報から、個人の借入状況を調べています。虚偽の申告はすぐに明らかになるため、他社の借入金額は正確に申告してください。

- 信用情報機関

-

個人の信用情報を収集・管理・提供する機関です。日本においては「株式会社 シー・アイ・シー(CIC)」「株式会社 日本信用情報機構(JICC)」「一般社団法人 全国銀行個人信用情報センター(KSC)」の3つが存在します。

- 信用情報

-

クレジットカードやローンの申込、利用状況等に関する情報を指します。金融機関や信用情報機関によって管理され、貸付審査や信用評価に利用されます。

他社借入があって審査が不安な方は「お借入診断」が有効

SMBCモビットでは、年齢・年収・他社借入額の3項目を入力すると10秒で借入の可能性を診断できる「お借入診断」が利用できます。

簡易的な診断であるため本審査の通過を保証するものではありませんが、診断結果に「お借入可能と思われます」と表示されれば、そのまま本審査に進めます。

他社の借入があるために審査に不安を抱えている方は、一度利用してみてください。

必ずしも年収の3分の1まで借入できるとは限らない

総量規制はあくまでも借入できる上限額で、年収の3分の1の金額を必ず借りられるわけではありません。

金融機関によって審査基準はさまざまですが、審査では年収・雇用形態・他社借入状況などの申込内容から総合的に融資をする金額を判断しているため、人によって借りられる金額は変わります。

また、借入希望額を申告する際も「年収の3分の1までは借りても大丈夫」と考えるのではなく、返済計画を立てて利用目的に応じた金額に留めておくことが重要です。

総量規制の除外・例外となる貸付も存在する

総量規制には、適用対象外となる「除外貸付」と、年収の3分の1を超えた貸付が認められる「例外貸付」が存在します。

ただし、いずれに該当する場合でも、自分が返済できる金額の範囲内かよく考えてから利用しましょう。

総量規制の対象外となる「除外貸付」

- 除外貸付

-

総量規制の対象外となる特定の種類の貸付を指します。借入額が大きく、年収の3分の1までという制限に合わせることが難しい融資に適用されます。具体的には、住宅ローンや自動車ローンなどの貸付が対象です。

たとえば、住宅や自動車の購入には一般的に数百万〜数千万円かかるため、年収の3分の1までの貸付に限定してしまうと、多くの方がローンを契約できません。

そのため、そのような貸付は借入残高に算入せず、その後の借入にも影響を与えない仕組みになっています。住宅ローンや自動車ローンを含めた、以下の貸付が対象です。

「除外貸付」に分類される主な貸付

- 住宅ローン

- 自動車ローン

- 高額療養費の貸付

- 有価証券担保の貸付

- 不動産担保の貸付

- 不動産の売却代金により返済される貸付

- 奨学金 など

年収の3分の1を超える貸付が認められる「例外貸付」

- 例外貸付

-

総量規制の基準を超えた借入が可能となる、顧客の利益の保護に支障を生じない貸付のことです。返済能力が認められる場合や緊急性が高い場合などに、例外的に総量規制を超えた借入が認められる場合があります。おまとめローンなどが該当します。

例外貸付に分類される主な貸付は以下の通りです。

「例外貸付」に分類される主な貸付

- 顧客に一方的に有利になる借換(おまとめローンなど)

- 個人事業主に対しての貸付

- 緊急性を要する医療費(高額療養費を除く)の貸付

- 配偶者貸付 など

また、配偶者貸付とは、本人と配偶者の年収の合計の3分の1までの借入を認める制度です。たとえば収入がない専業主婦(主夫)でも、配偶者の年収600万円だった場合、200万円まで借入が可能になります。

ただし、配偶者貸付をおこなっている金融機関は一部であり、配偶者の許可がなければ利用できません。

総量規制に抵触しそうなときに借入残高を減らす方法

既に総量規制に抵触しそうな金額を借りている場合、新たに借入することは難しいため、借入残高を減らす必要があります。

ここでは、借入残高を減らす有効な方法を2つ紹介するので、実践できることがないか探してみてください。

生活費を抑えてお金を作る

借入する回数が多く、借入残高が減らせない場合は、毎月の生活費の収支を見直して支出を削減し、返済のためのお金を作る努力も必要です。

生活費を抑える主な方法

- 光熱費を削減する

- スマートフォンを格安SIMに切り替える

- 使っていないサブスクリプションサービスを解約する

借入するのが当たり前になってしまうと、残高を減らすのは難しくなるため、定期的に生活費の見直しをするとよいでしょう。

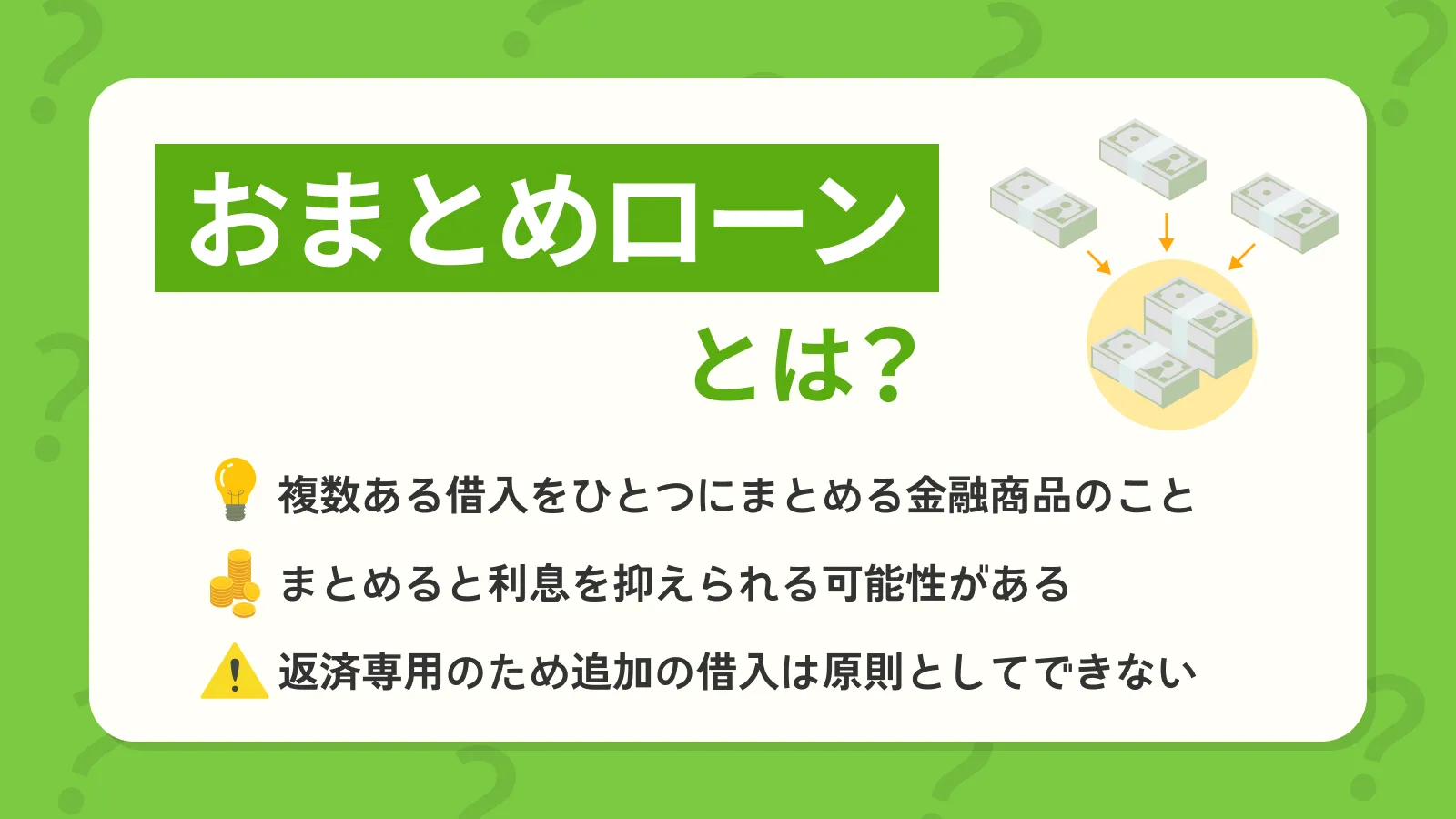

返済に集中するためにおまとめローンの利用を検討する

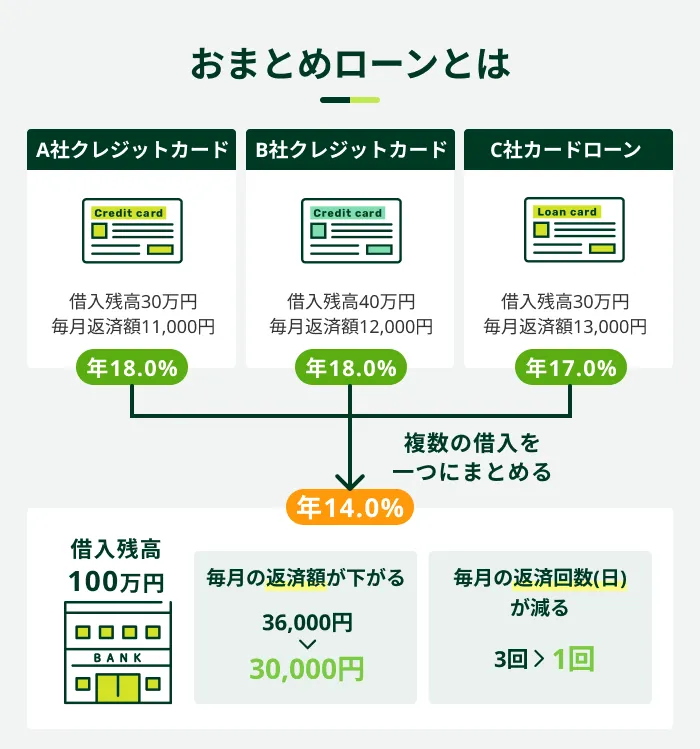

「複数社から借入しており、今後は返済に注力したい」と考えているのであれば、おまとめローンを活用するのもひとつの方法です。

おまとめローンとは、複数ある借入をひとつにまとめる金融商品のことです。借入先をひとつにまとめることで、返済計画が立てやすくなる点がメリットといえます。

また、カードローンやおまとめローンは、利用限度額が大きくなるほど金利が下がる可能性があるため、借入先を一つにまとめた方が利息負担を軽減できる可能性があります。

なお、おまとめローンは返済専用の金融商品となるため、原則として追加での借入はできません。

SMBCモビットではおまとめローンも利用できる

現時点で複数社からの借入があり、利息負担を軽減したいと考えている方は、SMBCモビットのおまとめローンをご検討ください。SMBCモビットのおまとめローンの貸付条件は以下の通りです。

| 項目 | 貸付条件 |

|---|---|

| 利率(実質年率) | 3.0%〜18.0% |

| 利用限度額 | 800万円 |

| 遅延損害金 | 年20.0% |

| 担保保証人 | 不要 |

| 返済方法 | 元利定額返済方式 |

| ご返済期間・回数 | 最長160回(13年4ヵ月) |

ただし、銀行カードローン・クレジットカードのショッピング枠は借入対象外です。

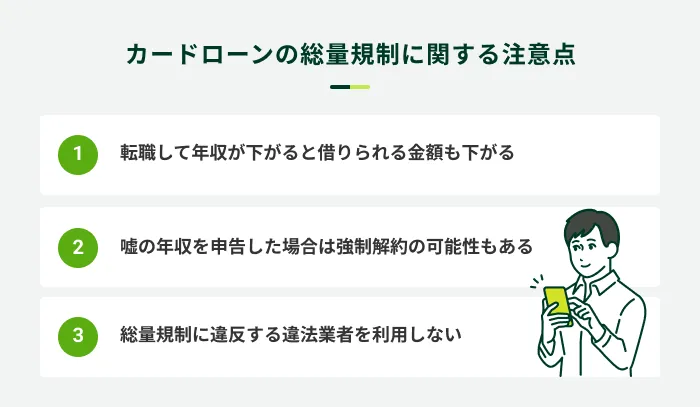

カードローンの総量規制に関する注意点

総量規制は借入残高が年収の3分の1を超えないこと以外にも、状況の変化や自身の行為で気をつけなければならないことがあります。

安全にカードローンを利用するため、あらかじめ注意点を確認しておきましょう。

転職して年収が下がると借りられる金額も下がる

転職等によって収入が減少した場合、総量規制上の借入が可能な金額も引き下がります。

たとえば、年収600万円であった場合、総量規制上は貸金業者から最大200万円の借入が可能です。

しかし、年収が500万円まで下がった場合は、借りられる金額は約166万円までになります。もし、既に200万円以上の借入があった場合、原則として出金が停止となります。

カードローンは原則として、登録情報に変更があった場合はすみやかに申告するよう、規約に定められています。違反した場合、利用停止や強制解約になる可能性があるため注意してください。

嘘の年収を申告した場合は強制解約の可能性もある

年収や勤務先など、申込の際に虚偽の年収を申告して契約をした場合は、利用規約に従って強制解約や一括請求などの手続きがとられる可能性があります。

虚偽の申告は、信用情報の照会や在籍確認、収入証明書類の提出等で明らかになってしまいます。

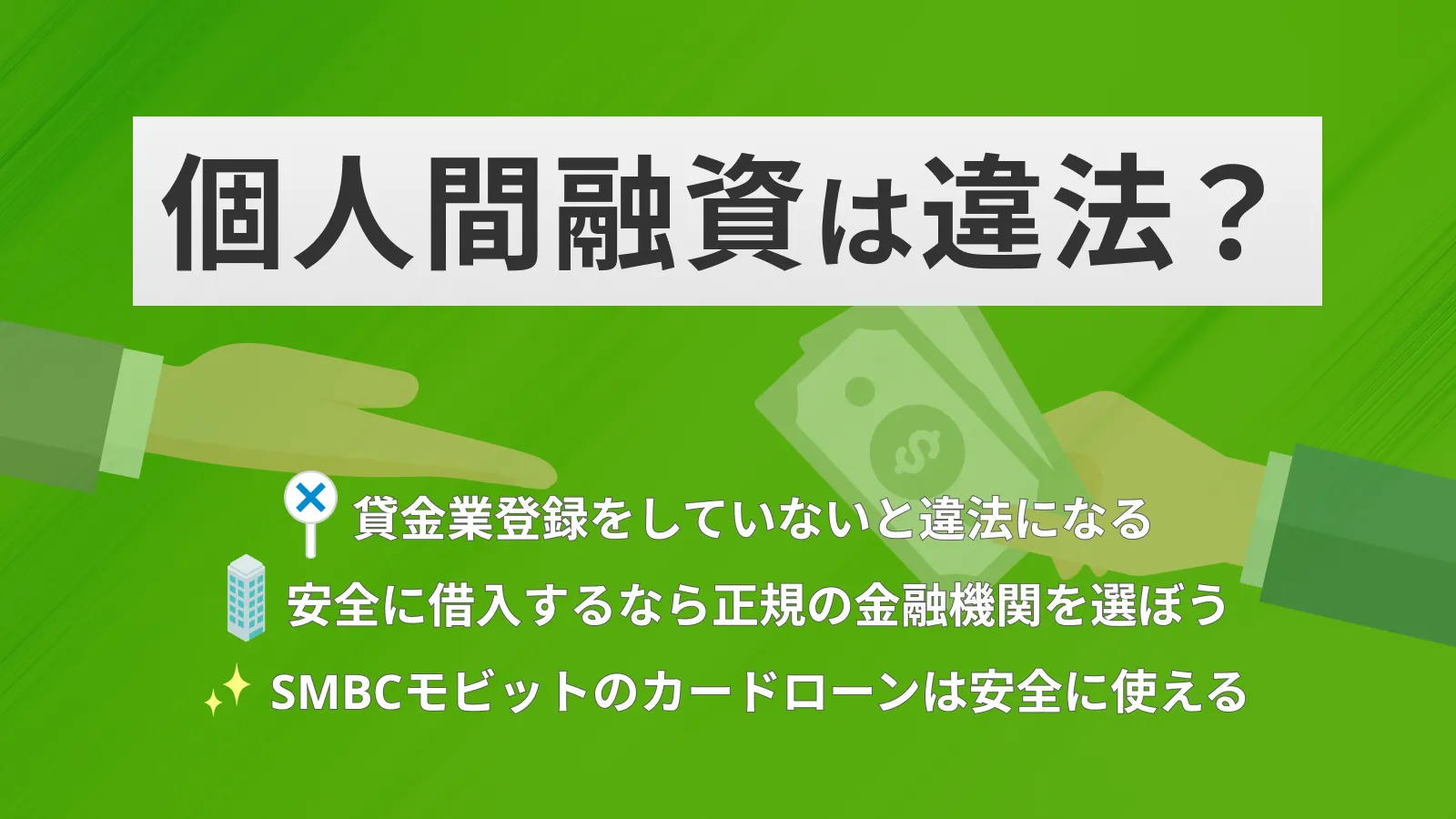

総量規制に違反する違法業者を利用しない

例外貸付け等を除き、「総量規制を超える借入も可能」と謳っている貸金業者は、違法業者である可能性が高いと言えます。たとえば以下のような方法は貸金業法に違反する行為であり、トラブルに巻き込まれるリスクがあるため、絶対に利用しないでください。

| 一覧 | 概要 |

|---|---|

| クレジットカードの現金化 | ショッピング枠を現金化する方法。 カード会社の規約に違反しており、法的にも問題がある。 |

| 違法業者による給料ファクタリング | 給与を担保に法外な金利で貸付をする方法。 違法業者が実施している場合、闇金融(ヤミ金)に該当する。 |

| 違法業者による個人間融資 | WEB上の掲示板でやり取りがされている、違法業者による個人間での金銭貸付。 |

借入を希望する貸金業者が正規の業者であるか確認したい場合は、「登録貸金業者情報検索サービス」を活用しましょう。正規の業者なら、登録番号や所在地を入力することで検索結果に表示されます。

監修者コメント

荒井 美亜

貸金業務取扱主任者 みんなのモビット担当

総量規制をはじめとする貸金業法は、SMBCモビットを含めた貸金業者は必ず遵守しなければなりません。そのため、年収の3分の1以上を超える借入を希望する場合は、総量規制の除外または例外の貸付となるサービスへ申込を検討するか、ご自身の収入と借入のバランスを見直しましょう。

よくある質問

Q.クレジットカードのショッピング枠は総量規制の対象ですか?

A.クレジットカードを使用したショッピング分は、総量規制に含まれません。

買い物やサービス購入などをクレジットカードで支払った場合、使用した分だけショッピング枠が減りますが、これは貸金業法の対象外となるため、総量規制によって制限される借入残高には含まれません。

ただし、クレジットカードを使って現金を借りるキャッシングの利用分については、貸金業法の対象となり、総量規制によって制限されます。キャッシングを利用中の方は、利用分を含めて年収の3分の1までに留める必要があります。

Q.年収や借入額はどのように判断していますか?

A.本人の申告や提出された収入証明書類の内容によって判断しています。

お金を借りる際には、必ず年収や勤務先情報を申告しなければなりません。また、借入希望額が50万円を超える場合や、他社の借入含めて借入金が100万円を超える場合は、収入証明書類を提出する必要があります。

これらの情報がなければ返済能力の判断や、利用限度額の算出ができないため手続きが進まず、審査に通過できない可能性があります。

また、金融機関は信用情報を照会することで他社借入状況を確認しています。どこの会社からいくら借りているのか、さらに返済の状況などについても調べることが可能です。

SMBCモビットのカードローンも総量規制の対象になる

SMBCモビットをはじめとするカードローンは、いずれも総量規制の対象であり、他社を含めて原則年収の3分の1を超える融資を受けることができません。

どうしても借入が必要な場合は、先に借入残高を減らすことや、総量規制の「除外貸付」や「例外貸付」の活用を検討することになります。

新たな借入で総量規制に抵触する心配がある方は、SMBCモビットの「お借入診断」をご利用ください。簡易的な診断ではあるものの、年齢・年収・他社借入額から借入の可能性を診断できます。(※)

※お借入診断は本審査の結果を保証するものではありません

監修者コメント

荒井 美亜

貸金業務取扱主任者 みんなのモビット担当

実際、すでに他社のローンを組んでいる状態でSMBCとモビットへ新規申込をする方も多くいらっしゃいます。その場合は、すでに契約しているローンの金額と合算しての判断になるため、不安な方は事前に「お借入診断」を試してみてください。