銀行でお金を借りるには?個人が融資を受ける条件やローンの種類を解説

この記事の監修者

小林 恵

貸金業務取扱主任者、日本FP協会認定ファイナンシャル・プランナー(AFP)、住宅ローンアドバイザー、DC(企業年金)プランナー

みんなのモビット担当

関西学院大学社会学部卒。情報通信関連の会社に勤務の後、貸金業務取扱主任者資格を取得。セミナー講師や家計相談を中心に活躍中。近年ではオンライン家計相談も開催するなど、幅広いお客様のマネーに関する問題を解決している。

この記事でわかること

- 銀行でお金を借りる主な方法は「目的別ローン」「フリーローン」「カードローン」の3種類

- 銀行カードローンの審査に落ちる理由は「過去の延滞・滞納」などが考えられる

- 銀行の審査に落ちても消費者金融なら融資を受けられる可能性がある

個人向けのものに限っても、銀行でお金を借りる方法はいくつかあります。

しかし、「どういう目的のために借りられるか」「来店による手続きは必要か」など、細かい部分はそれぞれに異なる点に注意が必要です。

今回の記事では、銀行でお金を借りる代表的な方法について、それぞれの特徴と注意点をわかりやすく解説します。

コラムの目次

銀行でお金を借りる方法は主に3つ

銀行でお金を借りるには、大きく分けて3つの方法があります。

銀行でお金を借りる3つの方法

- 目的別ローン

- フリーローン

- カードローン

それぞれの方法について、特徴を確認していきましょう。なお、すべて三井住友銀行の商品を元に作成しています。

| 借入方法 | 金利 | 利用限度額 | 融資までの時間 | 特徴 |

|---|---|---|---|---|

| 目的別ローン | 年0.475%〜 | 個々の事例により異なる | 個々の事例により異なる | ・契約に当たっては三井住友銀行の口座が必須 ・アプリから審査申込ができる ・必要書類の受け渡し、担当への連絡がWEB上(SMBC住宅ローンマイページ)でできる |

| フリーローン | 年5.975% | 10万円〜300万円 | 最短翌営業日 | ・住宅ローンとセットにした場合、金利の優遇が受けられる(年3.0%) ・契約の際に、印紙代が必要になる ・繰上返済をする際は手数料(5,500円(税込))が必要 |

| カードローン | 年1.5%〜14.5% | 10万円〜800万円 | 最短翌営業日 | ・来店不要で申込可能 ・書類提出、本人確認もWEBで完了 ・三井住友銀行、提携コンビニATMでの借入 ・返済は手数料無料 |

※変動金利型の場合(2023年2月現在

銀行の目的別ローン

銀行の目的別ローンとは、借入資金の使用用途が明確に定められている個人向けの貸付商品です。

たとえば、マイホームを購入する際に利用する住宅ローンは、目的別ローンの代表例です。住宅ローンを思い浮かべるとわかるように、定められている用途以外の利用はできません。

また、借入後は計画に従って返済をしていくのみで、繰り返し利用することもできない点には注意が必要です。

銀行の目的別ローンを使ってお金を借りる流れ

銀行の目的別ローンを使ってお金を借りる流れについて、住宅ローンを例に説明します。

- 事前審査を受ける

- 事前審査の承認が下りる

- 本審査(正式審査)を受ける

- 本審査の承認が下りる

- 契約手続きをする

- 融資が実行される

詳細については銀行、商品によっても若干異なる可能性があるため、事前に確認しましょう。

銀行のフリーローン

銀行のフリーローンとは、個人向けの融資商品の1つで、あらかじめ目的を申告した上で審査を受け、借入する商品を指します。

基本的に使い道は自由であるものの、事業用資金や投資用資金には利用できないことが一般的です。

また、カードローンが利用限度額の範囲内であれば繰り返し利用できるのに対し、フリーローンは最初に必要額をまとめて借入し、その後は返済のみをする点に大きな違いがあります。

ここで、フリーローンの具体的な内容についても確認していきましょう。なお、申込条件は三井住友銀行フリーローンのものです。

| 項目 | 詳細 |

|---|---|

| 申込条件 | ・申込時満20歳以上65歳以下 ・前年度税込年収が200万円以上(個人事業主の場合は所得金額)で、現在安定した収入がある ・SMBCコンシューマーファイナンス株式会社の保証がある ・契約時に店舗もしくはローン契約機へ来店する・日本国内在住である |

| 申込〜融資までの時間 | ・最短で翌営業日 |

| メリット | ・カードローンより金利が低いケースが多い ・契約時のみ借入するので必要な額だけを借りることができる |

| 注意点 | ・繰り返し借入はできない ・高額の借入の場合、担保が必要になるケースもある |

銀行のフリーローンを使ってお金を借りる流れ

銀行のフリーローンを使ってお金を借りる際の一般的な流れは以下のとおりです。

- WEBサイト、契約機、電話、店頭で申込をする

- 審査が開始され、結果が連絡される

- 審査に通過すれば利用が開始できる

銀行のカードローン

銀行のカードローンとは、個人向けの融資商品の1つで、利用限度額の範囲内で何回でも繰り返し利用することができます。

具体的な特徴については以下の通りです。ここでは一例として、三井住友銀行カードローンの場合のものを用いています。

| 項目 | 詳細 |

|---|---|

| 申込条件 | ・満20歳以上、満69歳以下 ・原則安定した収入がある ・指定の保証会社(SMBCコンシューマーファイナンス株式会社)の保証が受けられる・資金の用途が事業性資金以外である |

| 申込〜融資までの時間 | ・最短翌営業日 |

| メリット | ・金利が消費者金融カードローンより低いケースが多い |

| 注意点 | ・即日融資は受けられない |

銀行のカードローンを使ってお金を借りる流れ

銀行のカードローンを使ってお金を借りる一般的な流れは以下にとおりです。

- WEBサイト、契約機、電話、店頭で申込をする

- 本人確認書類を提出する

- 審査結果が連絡される

- 審査に通過すれば利用が開始できる

関連記事

銀行カードローンやフリーローンで審査落ちする8つの原因

銀行カードローンや、フリーローンなど、個人向けの融資商品の審査に落ちてしまうのは必ず何らかの原因があります。

ここでは、代表的な以下の8つの原因について、詳しく解説します。

審査落ちする8つの原因

- 1.他のカードローンやクレジットカードの返済を延滞・滞納していた

- 2.複数のカードローンやフリーローンに同時申込した

- 3.過去に債務整理をしていた

- 4.書類や記載事項に不備があった

- 5.収入に対して利用希望額が多すぎた

- 6.転職してから間もなかった

- 7.保証会社で過去に金融事故を起こした

- 8.在籍確認ができなかった

1.他のカードローンやクレジットカードの返済を延滞・滞納していた

他のカードローンやクレジットカードの返済を延滞・滞納していた場合、審査落ちの原因になり得ます。

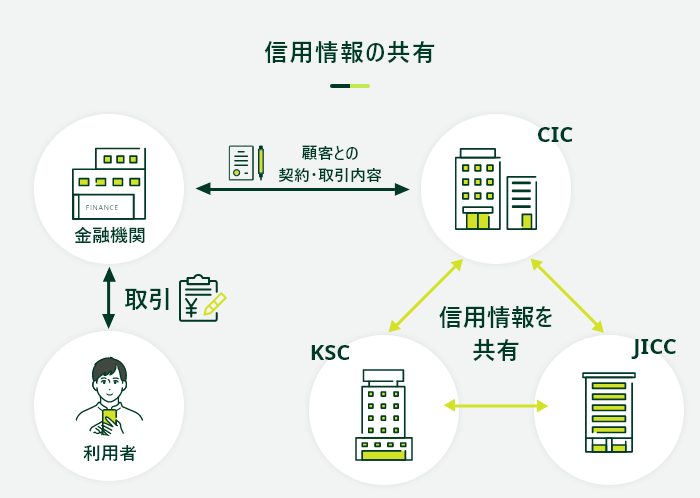

本来の返済日から61日以上経過すると、信用情報に金融事故(異動情報)として登録されます。金融事故とは、返済遅延や返済不能に陥るようなトラブルを指します。

延滞・滞納も含め、信用情報に金融事故が登録されていた場合、カードローンやクレジットカードの審査に通過できません。

これまで使ってきたカードローンやクレジットカードについても、強制解約の上、残債の一括返済を求められる可能性もあるので注意してください。

2.複数のカードローンやフリーローンに同時申込した

複数のカードローンやフリーローンに同時申込した場合も、審査に影響します。

カードローンやフリーローンの申込履歴は、状況にもよりますが約半年間、信用情報に登録されます。そのため、直近の申込情報が残っている期間中に、別のカードローンやフリーローンの申込む行為は明確な理由がない限り避けましょう。

短期間で複数の商品に申込をしたことで「お金に困っている=十分な支払能力がない」と判断されてしまいかねません。できるだけ審査に通る可能性を上げるなら、前回の申込から少なくとも半年以上は空けるようにしましょう。

3.過去に債務整理をしていた

過去に任意整理や個人再生、自己破産などの債務整理をしていた場合も、注意が必要です。

これらの債務整理に関する情報も、信用情報に登録されています。

最長で7年登録され、過去に債務整理をしたことがある場合には、審査がより慎重におこなわれる可能性が高くなるため、申込には十分注意する必要があります。

4.書類や記載事項に不備があった

提出書類や記載事項に不備があった場合も、審査落ちの原因になりえます。

正確な情報を把握できない以上、審査を進めることはできないためです。申込の際は、必要な書類を確実に用意し、フォームへの記入も確認しながら正確におこないましょう。

実際のところ、提出書類や記載事項に抜け・漏れがあった場合、申込先から連絡があることがほとんどです。連絡があった場合には、内容を確認し、迅速に対応すれば問題ありません。

5.収入に対して利用希望額が多すぎた

収入に対して利用希望額が多すぎるのも、審査落ちの原因になります。

利用希望額が大きくなれば、それだけ審査もより慎重におこなわれ、申込者の返済能力が判断されることになります。

したがって、申込の際には必要最低限の借入にとどめ、また返済が可能かどうかについて事前に返済計画を立てておくようにしましょう。

6.転職してから間もなかった

転職してから間もなかった(1年未満)場合も、審査においては不利になる可能性があります。

試用期間が終わっても本採用に至らなかったり、逆に本人が満足できずに転職活動を再開したりするなどの理由で、安定した収入がないのではないかと判定されがちなためです。

ただし、転職先の内容によっては問題なく審査が進むこともあるため、必ずしも審査に通らないとは限りません。

7.保証会社で過去に金融事故を起こした

保証会社となっている会社で、過去に延滞・滞納・強制解約などの金融事故を起こした場合、審査に通るのはかなり厳しいと考えましょう。

銀行カードローンの場合、同じグループに属する消費者金融を保証会社として利用しているケースが多くなっています。たとえば、三井住友銀行は、カードローンの保証会社をSMBCコンシューマーファイナンス株式会社に指定しています。

銀行カードローンの申込をする際は、保証会社についても事前に確認しておきましょう。

8.在籍確認ができなかった

在籍確認ができなかった場合も、審査落ちの原因になるため注意が必要です。

カードローンの申込の際には、原則として必ず在籍確認がおこなわれます。在籍確認とは、利用希望者が申込にあたって申告した勤務先について、勤務している実態があるかどうかを確認する手続きのことです。

在籍確認の例

一般的には、次のいずれかの方法でおこなわれます。

- 勤務先への電話連絡

- 給与明細、源泉徴収票などの書類による精査

このうち、特に注意が必要なのが、勤務先への電話連絡により在籍確認をするケースです。勤務先の方針によっては、在籍している社員宛てに電話があったとしても、個人情報保護の観点から取り次がないこともあります。

また、リモートワークを実施している場合にも電話対応がスムーズにおこなわれない可能性もあります。電話を取ってもらえない可能性もゼロではありません。

在籍確認に不安がある場合には事前に相談しておきましょう。

銀行カードローンやフリーローンでお金を借りることができない場合の対処法2選

銀行カードローンやフリーローンの審査に落ちてしまうと、お金を借りることはできません。その場合には、以下のいずれかの対処法を検討してみましょう。

お金を借りることができない場合の対処法

- 1.時間をおいて再度申込をする

- 2.消費者金融のカードローンも検討する

1.時間をおいて再度申込する

転職して間もない場合など、時間の経過により解決しうる問題で審査落ちした可能性が高い場合、時間を置いて再申込すれば審査を通過できることもあります。

ただし、信用情報の登録状況にもよるため、少なくとも半年以上たってから申込しましょう。

2.消費者金融のカードローンを検討する

消費者金融のカードローンを検討するのも、1つの対処法です。消費者金融のカードローンと銀行のカードローンとでは審査基準がやや異なります。

このため「銀行カードローンの審査には落ちたものの、消費者金融カードローンの審査には通った」というケースも少なくありません。

ただし、過去に債務整理をしていたり、他社での借入額が高額だったりなど、そもそも審査の通過が難しい要因がある場合は、この方法でも難しいかもしれません。

また、銀行によっては系列の消費者金融を保証会社として使っているケースもあります。そのため、審査落ちした銀行カードローンの保証会社について調べた上で、申込をする会社を検討しましょう。

消費者金融のカードローンならSMBCモビットも要検討

消費者金融のカードローンは、SMBCモビットをぜひご検討ください。

SMBCモビットでは、土日・夜間原則24時間いつでも利用可能です。休日や夜中に、急にお金が必要になった場合でも、簡単な操作で借入ができます。

また、アプリでの申込・借入も可能です。借入や返済は三井住友銀行ATMをはじめ、提携ATMも多数利用できます。

セブン銀行、ローソン銀行のATMからは、アプリを利用してカードレスで入出金が可能です。なお、WEBや電話でお振込をご依頼いただくことで、ネットキャッシングも利用できます。

※お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります。

よくある質問

Q.今日中にお金を借りたいです。銀行カードローンは使えますか?

A.申込した当日中の利用はできません。

銀行カードローンは審査の都合上、即日融資ができません。

警察庁のデータベースも用いたコンプライアンスチェックが必須となるため、審査が完了するのは早くても翌営業日以降となっています。

そのため、当日中の融資は難しく、どうしてもその日のうちにお金を借りたいようであれば、消費者金融のカードローンも併せて検討しましょう。

Q.万が一、銀行でお金を借りるときの審査に落ちたら理由は教えてもらえますか?

A.審査に落ちてしまった理由は開示されません。

これは、どのカードローン会社であっても同様に開示されません。

明らかに思い当たる節がない場合には、信用情報機関に情報開示をしてみることも検討してみましょう。1,000円程度の手数料がかかる場合がありますが、自宅からオンラインで手続きが可能です。

目的を明確にして適した借入方法を選びましょう

個人が利用できる銀行でお金を借りる方法には、カードローン・フリーローン・目的別ローンがあります。しかし、どのローンも申込後に審査がおこなわれるため、その審査を通過しなければ利用はできません。

銀行のカードローンの審査に通過できなかった場合は、消費者金融のカードローンに申込をしてみるのも1つの方法です。

「5〜7年以内に債務整理をしていた」「他社での借入残高が高額」などの重大な理由がなければ、審査に通過できる可能性があるでしょう。

監修者コメント

小林 恵

賃金業務取扱主任者 みんなのモビット担当

異動情報は基本的に5〜7年ほど信用情報に残るため、その間金融機関から融資を受けることや、携帯の分割払いを利用するのが難しくなってしまいます。このように、生活に様々な影響をもたらす可能性があるので、返済は必ず期限内におこなってください。