クレジットカードを持つメリットとデメリットを初心者向けに解説

この記事の監修者

荒井 美亜

貸金業務取扱主任者、2級FP技能士、税理士科目合格者、日商簿記1級、全経簿記能力検定上級

みんなのモビット担当

立教大学経済学部卒、立教大学大学院経済学研究科修了(会計学修士)。出版社、Webマーケティングの会社に従事する中で様々な金融関連の資格を取得。クレジットカードやファクタリングの知識も持ち合わせ、お客様からマネー相談を受けた経験も多数。

この記事でわかること

- クレジットカードがあれば現金不要で支払いができるため買い物がスムーズになる

- 支払いが遅れると遅延損害金が発生するため負担が大きくなる

- 初めてクレジットカードを契約する際は年会費無料のカードから選ぶと良い

クレジットカードを活用すると日常の支払いがスムーズになり、ポイントが貯まるなどのさまざまなメリットがあります。

ただし、安全に利用するには、手数料や紛失のリスクなどのデメリットも理解しておくことが大切です。

この記事では、クレジットカードのメリット・デメリットを初心者向けに分かりやすく解説します。

コラムの目次

クレジットカードの基本的な仕組み

クレジットカードのメリット・デメリットについて解説する前に、まずはクレジットカードの基本的な仕組みを理解しましょう。

クレジットカードは支払いをした翌月以降にまとめて利用代金が登録した銀行口座から支払われる、後払いの仕組みを採用したカードです。

クレジットカードの概要は以下の表の通りです。

| 項目 | 内容 |

|---|---|

| 支払いのタイミング | 後払い |

| 申込できる年齢 | 原則18歳以上 |

| 利用できる場所 | ・店舗 ・ネットショッピング ・公共料金の支払い など |

| 審査の有無 | あり |

| 利用限度額 | 審査により決定 |

| 年会費 | 無料〜数万円程度 |

| 国際ブランド | VISA、Master、JCBなど |

| カードのランク | ・一般 ・ゴールド ・プラチナ ・ブラック |

| 付帯サービス | ・ETCカードの発行 ・優待店での特典・サービス ・ラウンジサービス ・キャッシング ・旅行傷害保険 ・ショッピング保険 など |

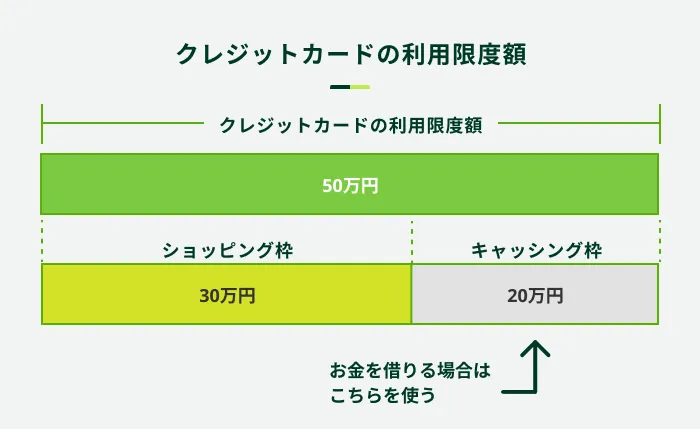

クレジットカードは後払いとなる性質上、支払い能力を確認する審査に通過しなければ発行できません。支払いに利用できる金額の上限である利用限度額も、審査で決定されます。

年会費についてはクレジットカードの商品やランクによって異なるため、事前に確認しておくことが大切です。

また、支払い以外にも付帯サービスがついているカードが多く、国内外の空港でのラウンジサービスや、キャッシングが利用できます。

- キャッシング

-

現金を借入できるサービスの総称です。クレジットカードのキャッシング機能やカードローンなどが該当し、コンビニや銀行のATMやインターネットなどを利用してお金を借りられるサービスのことです。

クレジットカードのメリット

商品やサービスの支払いには、現金をはじめさまざまな方法がありますが、クレジットカードの利用には多くのメリットがあります。

自分の生活スタイルや利用シーンに合ったメリットがあるか、クレジットカードを申込前に確認しましょう。

クレジットカードのメリット

- 現金が手元になくても買い物ができる

- ATM手数料や振込手数料を節約できる

- 分割払いやボーナス払いが利用できる

- キャッシング枠があれば現金を引き出せる

- ポイント還元が受けられる

- 利用明細でお金の管理ができる

- 付帯サービスや特典・優待が利用できる

- クレジットヒストリーを積むことができる

- 海外での支払いが簡単になる

現金が手元になくても買い物ができる

クレジットカードがあれば支払いがスムーズになります。店舗などで支払いする際に現金をやりとりする必要がないので、財布の中の小銭を探す必要もありません。

また、生活費が少し足りないときに役立ち、結果的に支払いを先延ばしすることが可能です。今後の収入状況を見越して支払いができるので、欲しいものがある場合にタイミングを逃す可能性が低くなります。

ATM手数料や振込手数料を節約できる

現金を使用しない場合、銀行口座から現金を引き出す際に発生するATM手数料を節約することができます。曜日やATMによっては、100円〜200円程度かかる手数料を節約できるのは、良い点でしょう。

また、ネットショッピングなどの際に現金で支払いをする際に発生する、代引き手数料や振込手数料を支払う必要もなくなります。

分割払いやボーナス払いが利用できる

クレジットカードは一回払いだけでなく、分割払いやボーナス一括払いなど、複数の支払い方法に対応しています。

クレジットカードの支払い方法は以下の通りです。

| 支払い方法 | 詳細 |

|---|---|

| 2回払い | 特定の利用代金を2回に分けて支払う方法。手数料は発生しない |

| 分割払い | 特定の利用代金を3回以上に分けて支払う方法で、分割払い手数料が発生する。 |

| リボ払い | 特定の利用代金を、その金額にかかわらず、毎月一定の金額を支払うことで返済する方法。手数料が発生する。 |

| ボーナス払い | ボーナス1回払い: 特定の利用代金を、6月・12月などのボーナス時期に一括払いする方法。手数料は発生しない。 ボーナス2回払い: 特定の利用代金を、6月・12月などのボーナス時期に半額ずつ支払う方法。手数料は発生しない。 |

クレジットカードでは、このように自分の都合に合わせて支払い回数や支払い時期が選択できるので、月々の支払いの負担を軽減できます。

ただし、分割払いとリボ払いには手数料が発生するため、計画的な利用を心がけましょう。

多くのクレジットカードの公式サイトでは、分割払いやリボ払いの返済シミュレーションが利用できます。問題なく支払いできる範囲かを常に確認する習慣をつけておくと、支払えない事態を未然に防ぐことができるでしょう。

関連記事

キャッシング枠があれば現金を引き出せる

申込時に設定するか、あとから申請することで、キャッシング枠が設定できます。急な出費で現金が必要になったときに、コンビニATMなどですぐに現金を借入できます。

ただし、クレジットカード発行後にキャッシング枠を設定する場合、審査に通過しなければなりません。

また、クレジットカードのキャッシングは、基本的に年18.0%の金利が適用されます。使いすぎて返済が困難にならないよう、計画的に利用しましょう。

キャッシング機能を重視するならモビット VISA-W

頻繁にキャッシング機能を使う可能性がある人は、カードローン機能がついているモビット VISA-Wをご検討ください。

カードローン機能のついているカードは、通常のクレジットカードよりキャッシングの利用限度額が高いだけでなく、借入方法も豊富です。

モビット VISA-Wは提携先のATMでお金を借りられるのはもちろん、SMBCモビットの公式スマホアプリを使って利用している口座へ振込依頼することができます。

ポイント還元が受けられる

多くのクレジットカードは、利用状況に応じてポイント還元が受けられます。ポイントの還元率はカードによって異なりますが、おおよそ支払い金額の0.5%〜1.0%です。

たとえば10万円の買い物をする場合、ポイント還元率1.0%のクレジットカードで支払いをすれば、1,000円分のポイントが貯まります。

普段の買い物でクレジットカードを活用すれば効率良くポイントが貯まり、日用品の支払いなどに充てられます。

利用明細でお金の管理ができる

クレジットカードの利用状況は、基本的に利用明細や専用アプリで簡単に確認できます。レシートを確認しなくても利用した場所と金額が確認できるので、家計の管理がスムーズです。

さらに、クレジットカードは家計簿アプリに紐付けることができます。カードを利用するたび自動でにアプリに履歴が残るので、より家計全体を把握しやすくなります。

アプリの機能はクレジットカードによって異なるので、事前に公式サイトなどでチェックしておきましょう。

付帯サービスや特典・優待が利用できる

クレジットカードは支払い以外にも付帯サービスが充実しているものが多く、1枚持っているだけでさまざまなサービスが受けられる場合があります。

クレジットカードの主な付帯サービスは以下の表の通りです。

| サービス名 | 内容 |

|---|---|

| ETCカードの作成 | 高速道路や有料道路を利用した際に、自動的に支払いができるカード。クレジットカードに紐付けておけば、カードのほかの利用代金と一緒に支払いができる。 |

| 優待店での特典・サービス | クレジットカードと提携している優待店を利用する際、割引や無料サービスが受けられる。 |

| ラウンジサービス | 国内外の指定された空港ラウンジを利用できる。 |

| キャッシング | クレジットカードを使って現金や振込でお金を借りるサービスで、申込時や契約中に申請・審査通過することで利用できる。 |

| 旅行傷害保険 | 海外旅行傷害保険・国内旅行傷害保険などがある。旅行時のケガや病気に対し、補償が受けられる。 |

| ショッピング保険 | クレジットカードを利用して購入した品物が破損または盗難に遭った場合に補償が受けられる。 |

| 家族カードの作成 | 家族に本会員がいる場合に発行できる。年会費がかからないか、本会員よりも安い年会費で利用できる。 |

ただし、付帯サービスはクレジットカードの種類により内容が異なります。また、すべての付帯サービスが無料で利用できるわけではありません。たとえばETCカードを作成する場合、1,000円程度の手数料がかかることもあります。

利用したいサービスがある場合は、そのサービスが付帯しているか、自分にとって金額に見合うサービスかを検討してから申込しましょう。

クレジットヒストリーを積むことができる

日々の支払いでクレジットカードを利用すれば、利用限度額の増額に必要な、良好なクレジットヒストリーを積める可能性があります。

クレジットヒストリーとは、ローンやクレジットカードの契約状況や支払い状況がわかる情報です。信用情報機関に登録され、審査の際に利用されています。

クレジットカードを利用し毎回期日までに支払いができていれば、しっかり期日内に返済ができる人物と判断されやすく、審査で有利になる可能性があります。

海外での支払いが簡単になる

海外旅行や海外出張の際にクレジットカードがあれば、現地通貨を持っていなくても支払いができるシーンが多くなります。手持ちのお金が少なくなった際に、現地で両替所を探し回る必要がありません。

また、現地通貨への両替なしで支払いができるため、両替手数料もかかりません。両替手数料は現地通貨に両替するときだけでなく、滞在後に残ったお金を日本円に戻す際にもかかるため、負担が軽減されることになります。

ただし、海外でクレジットカード決済をすると、2.0%〜3.0%程度の海外事務手数料が発生する場合があります。海外で利用する予定がある場合は、事前にカード会社に確認しておきましょう。

※参考データ 一般社団法人日本クレジット協会

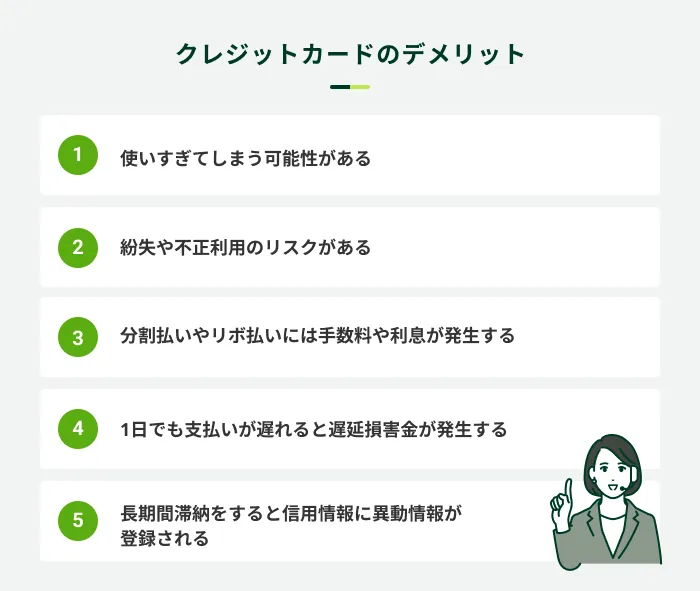

クレジットカードのデメリット

現金に代わってスマートに支払いができ、付帯サービスなどの利便性に優れたクレジットカードですが、利用にあたってはデメリットもあります。

申込や利用の前に確認しておきましょう。

使い過ぎてしまう可能性がある

クレジットカードを使えば、手元に現金がなくても支払いができてしまうため、使いすぎてしまう可能性があります。利用代金は基本的に翌月以降に後払いとなるため、「来月の収入で賄えるだろう」などと、その後の収入をあてにしてしまうケースがあるからです。

クレジットカードはお金を使っている感覚が薄くなりがちなので、会員ページやアプリなどで利用金額を随時確認する習慣をつけることが有効です。

紛失や不正利用のリスクがある

クレジットカードが紛失したり盗難に遭ったりした場合、不正使用されるリスクがあります。

クレジットカード会社は不正利用に対して補償をおこないますが、補償が適用されるのはカードが適切に管理されている場合に限ります。カードを安全な場所に保管していなかったり、自ら他人にカードの暗証番号を教えたりしていた場合は補償されません。

クレジットカード会社の補償だけをあてにせず、クレジットカードそのものをなくさないように注意しましょう。また、定期的に利用明細を確認して、身に覚えのない利用にすぐに気づけるようにしておきましょう。

分割払いやリボ払いには手数料や利息が発生する

月々の支払いの負担を軽減できる分割払いやリボ払いは便利ですが、手数料や利息が発生するのはデメリットと言えます。毎月の返済額は大きくなくても、手数料や利息を含めた総額で考えると、思った以上に高額になっているケースも少なくありません。

分割払いやリボ払いを利用する際には、利用前にクレジットカード会社の公式サイトで支払いシミュレーションをおこない、計画的に利用しましょう。

1日でも支払いが遅れると遅延損害金が発生する

クレジットカードの利用代金の支払いが1日でも遅れた場合、遅延損害金が発生します。

- 遅延損害金

-

約定返済日に遅れてしまった場合に発生する損害金を指します。カードローンやクレジットカードのキャッシングの多くは、返済が遅れると、約定返済日の翌日から遅延損害金を支払う必要があり、遅延損害金利率は概ね年20.0%となっています。

遅延損害金は年20.0%程度と利率が高いため、負担が大きくなります。

期日を忘れてしまう不安がある方は、スマートフォンのリマインダーに支払い期日を登録しておくなどの工夫をしましょう。

期日の2〜3日前に通知されるように設定し、遅くとも支払い期日前日までには、必要な金額を引き落としされる口座に入金しておきましょう。

長期間滞納をすると信用情報に異動情報が登録される

クレジットカードの利用代金の支払いが約定返済日から61日以上遅れると、長期滞納となり、信用情報に異動情報が登録されてしまいます。

- 約定返済日

-

借入契約やクレジットカードの契約において、毎月返済をする日付のことを指します。契約時に決められた日に、定められた金額を返済する必要があります。

- 信用情報

-

クレジットカードやローンの申込、利用状況等に関する情報を指します。金融機関や信用情報機関によって管理され、貸付審査や信用評価に利用されます。

異動情報が登録されると、今後のローン契約やクレジットカードの審査結果に影響を与える可能性が高いため、遅れた場合は1日でも早く返済しましょう。

- 異動情報

-

ローン商品や分割払いの返済に対して、長期間の滞納または、債務整理や破産してしまった状態のことです。信用情報機関にネガティブな情報として一定期間登録されます。この情報のことを異動という場合もあります。

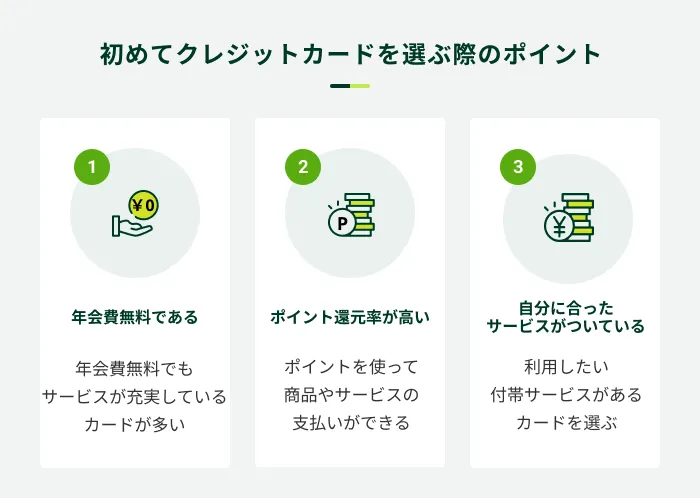

初心者の方がメリットを感じやすいクレジットカードの選び方

クレジットカードを利用するメリット・デメリットが理解できても、はじめて申込する際には、何を基準にカードを選べば良いかわからない方もいるかもしれません。

初心者の方がクレジットカードを選ぶ場合は、いくつか注目すべきポイントがあります。自分の状況に合わないカードを選んで後悔することのないよう、あらかじめ確認しておきましょう。

年会費無料である

年会費が無料のクレジットカードを選べば、カード自体の維持費がかからず、負担なくクレジットカードを利用できます。

年会費無料のカードでは特典やサービスが不十分と思う方もいるかもしれませんが、優待店でのサービスや旅行傷害保険など、複数のサービスが利用できるクレジットカードは多くあります。

ただし、年会費無料のクレジットカードの中には、期間や条件がないものと、期間や条件があるものがあります。

たとえば、「初年度年会費無料」「ショッピングの年間ご利用代金〇万円以上で年会費無料」などです。「自分の思っていた条件と異なっていた」ということがないよう、申込の際にはよく条件を確認しましょう。

ポイント還元率が高い

ポイント還元率の高さも注目すべきポイントです。還元率の高いカードを利用すれば、より効率的にポイントが貯まります。

たとえば、ポイント還元率が1.0%と2.0%のクレジットカードのポイントの貯まり方を比較した場合、以下のようになります。

ポイント還元率で付与されるポイントは大きく変わる

- 50,000円×1.0%=500ポイント

- 50,000円×2.0%=1,000ポイント

また、クレジットカードの中には、特定の店舗での支払いで還元率が高くなるものもあります。普段よく利用している店舗での還元率が高くなるクレジットカードを選ぶのも一つの方法です。

自分に合った付帯サービスがついている

クレジットカードの付帯サービスはカードによって異なるため、自分が利用したいサービスがあるクレジットカードを選びましょう。

たとえば海外旅行の予定がある場合、海外旅行傷害保険が付帯していると便利です。新たに保険に加入する必要がないため手間がかからず、保険料の節約にもなります。

ただし、旅行傷害保険は自動付帯のものと利用付帯のものがあるため、事前の確認をしておきましょう。

| 海外旅行傷害保険の種類 | 内容 |

|---|---|

| 自動付帯 | カードを持っているだけで補償が受けられる |

| 利用付帯 | そのカードで宿泊費などの旅費を決済した場合など、特定の条件を満たした場合に補償が受けられる |

ほかにも、日常のリスクに備える個人賠償責任保険などに、追加で加入できるクレジットカードもあります。

多くの場合は有料ですが、一般的な保険よりも手頃な金額で加入できるケースが多いのでぜひ活用しましょう。

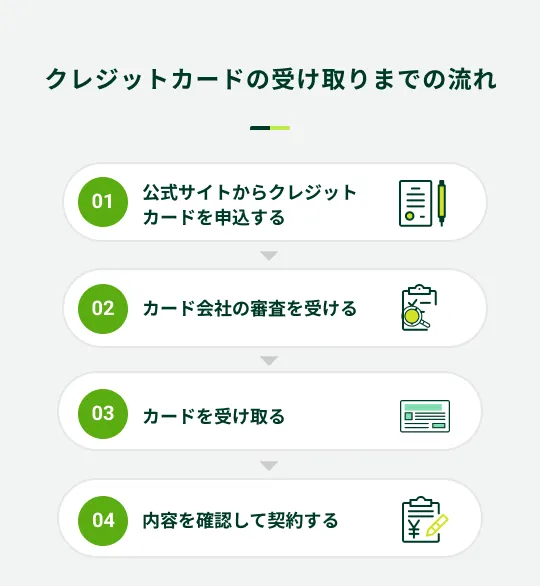

クレジットカードの申込からカード発行までの流れ

クレジットカードの申込からカード発行まではおよそ1週間程度で、以下のような流れになります。

また、申込の際には本人確認書類に加えて、登録する銀行口座の口座番号がわかるものが必要です。

クレジットカードの申込で利用できる主な本人確認書類

- 運転免許証

- パスポート(2020年2月4日より前に申請されたもの)

- マイナンバーカード

さらに、返済能力を判断するための書類として、収入証明書類が求められる場合もあります。一般的には源泉徴収票や給与明細書(直近2カ月分)、税額通知書などが必要になります。カード会社の指示に従って提出しましょう。

よくある質問

Q.クレジットカードで支払いをするうえで気をつける点はありますか?

A.クレジットカードの引き落とし日に、残高不足にならない範囲で利用することを心がけましょう。

現金だと財布の中や預金が減っていくことで危機感を持てますが、クレジットカードは視覚的にあといくら使えるかが見えにくいため、ついつい使いすぎてしまう可能性があります。

使いすぎを予防するため、利用明細やアプリなどでこまめに利用状況を確認しましょう。毎月クレジットカードで支払う金額を決めておくのも有効です。

Q.学生でもクレジットカードを持てますか?

A.基本的には18歳以上(高校生を除く)であれば、学生でもクレジットカードの申込ができます。

クレジットカードを持っていると、海外留学中の支払いが便利になります。また、カードによってはポイント還元率のアップなど、学生限定の特典が利用できる場合があります。

学生がクレジットカードを利用するメリット

- 海外留学や旅行の際の決済が便利になり、旅行傷害保険も利用できる

- 学生限定の特典が利用できる

- クレジットカードを使ったお金のやりくりの方法が学べる

学生専用など、一部高校生でも申込できるクレジットカードもあるので、必要な場合は検討してみてください。

Q.クレジットカードは何枚まで持てますか?

A.枚数に制限はありませんが、最初は1枚に留めるのが望ましいと言えます。

カードにより利用代金の引き落とし日が異なるなど、初心者が複数のクレジットカードを管理するのは難しい場合があります。期日までに支払いができなければ、遅延損害金の発生や信用情報への登録などのリスクがあります。

まずは1枚だけ持ち、クレジットカードの使い方や管理の仕方に慣れることを優先しましょう。

その後、使い分けや新たな付帯サービスが必要になった際に2枚目以降のカードを検討しましょう。

クレジットカードのメリット・デメリットを理解して最初の1枚を選びましょう

クレジットカードがあれば、日常の買い物や海外での支払いがスムーズになります。支払い回数が選択できたり、支払い状況に応じてポイントが貯まるなど、利便性も高いと言えます。

ただし、メリットばかりではなく、デメリットも存在します。クレジットカードを使いすぎて利用代金を滞納することがないよう、計画的に利用することを心がけましょう。

メリットもデメリットも理解したうえで、はじめての1枚を選んでみてください。

カードモビット VISA-W (モビット ビザ ダブル)の基本情報

■カードローン機能

| ポイント | Vポイント(返済時利息の0.5%)※ カードローン返済でVポイントを貯めるには、会員専用サービス「Myモビ」からVポイント利用手続きへ進み、Vポイント利用手続きを行うことが必要です。※ 延滞時はポイント付与対象外です。 |

| 入会金・年会費 | 無料 |

| 申込資格 | 年齢満20歳〜74歳の安定した定期収入のある方(当社基準を満たす方)アルバイト、派遣社員、パート、自営業の方も利用可能です。 |

| 申込に必要な書類 | 運転免許証(お持ちでない方はマイナンバーカードなど) |

| 担保・保証人 | 不要 |

| 利用限度額 | 800万円 |

| 実質年率 | 下限3.00%〜上限18.00% |

| 返済方法 | 口座振替、ATM返済、振込返済、インターネット返済ならびにポイント返済 |

| 返済方式 | 借入後残高スライド元利定額返済方式 |

| 返済回数および返済期間 | 最長60回(5年)ただし、返済能力その他の事情にかんがみ、合理的な理由があると当社が認めた場合には、最長106回(8年10ヶ月) |

| 返済日 | 当社指定日より選択毎月5日、15日、25日、末日 |

| 延滞利率 | 実質年率20.00% |

■クレジットカード機能

| 発行ブランド | Visa |

| ポイント | Vポイント(0.5%) |

| 年会費 | 永年無料 ※ETCカードも永年無料 |

| スマホ決済 | 可 |

| タッチ決済 | 可 |

| ショッピング補償 | 年間100万円までのお買物※ 一部補償の対象とならない商品・損害がございます。※ 海外でのご利用および国内でのリボ払い・分割払い(3回以上)のご利用のみ対象。 |

| 利用限度額 | 5〜100万円 |

| 手数料率(実質年率) | 18.00% |

| 支払い方法 | マイ・ペイすリボ(元金定額コース)マイ・ペイすリボの詳細※ ご入会時、毎月のお支払金額は5,000円に設定されています。 |

| 各回の支払期日 | 15日締め翌月10日払い(口座振替) |

| 弁済額の算定方法 | 5千円以上の当社が指定する金額(ただし、締切日の残高が毎月支払額に満たないときはその金額)または当社が適当と認めた金額に手数料を加算した額 |

| 弁済金算定例 | 手数料率(実質年率)18.0%、リボルビング残高10万円、利用日数30日、支払金額5千円の場合(内訳 手数料充当額/10万円×0.18÷365日×30日=1,479円 支払金額/5,000円+1,479円=6,479円 リボルビング残高充当額/5,000円) |

監修者コメント

荒井 美亜

貸金業務取扱主任者 みんなのモビット担当

2024年3月末時点で国内のクレジットカードの発行枚数は3億枚を超えており、これを20歳以上の人口で割ると、1人あたり3枚以上のクレジットカードを所有している計算になります。サービスやメリットが充実しているからこそ、これだけ多くの人が持っていると考えて良いでしょう。