クレジットカードの発行まで日数はどれくらい?最短で発行してもらうコツを紹介

この記事の監修者

荒井 美亜

貸金業務取扱主任者、2級FP技能士、税理士科目合格者、日商簿記1級、全経簿記能力検定上級

みんなのモビット担当

立教大学経済学部卒、立教大学大学院経済学研究科修了(会計学修士)。出版社、Webマーケティングの会社に従事する中で様々な金融関連の資格を取得。クレジットカードやファクタリングの知識も持ち合わせ、お客様からマネー相談を受けた経験も多数。

この記事でわかること

- クレジットカードの発行日数はカードによって異なり即日〜2週間程度で発行される

- 発行日数をなるべく短くしたいならスムーズに申込ができるWEB申込が有効

- クレジットカードがしばらく発行されない場合は相談窓口に連絡をする

クレジットカードの発行までにかかる日数はカードによって異なり、即日で発行されるものもあれば、2週間程度かかるものもあります。この記事では、クレジットカードの発行日数の目安や、カード発行までの流れを解説します。

クレジットカードの発行時間を短くするため押さえておきたいポイントも解説しているので、できる限り早くカードを利用したいと考えている方はぜひ参考にしてください。

コラムの目次

クレジットカードの発行日数は即日〜2週間程度とカードによって異なる

クレジットカードの発行日数はカードの種類やランクにより異なります。また、同じ種類のカードでも申込方法により発行日数が変わります。

申込方法ごとのクレジットカードの発行日数の目安は、以下の表を参考にしてください。

| 申込方法 | 発行日数 |

|---|---|

| WEB申込 | 即日〜2週間程度 |

| 郵送申込 | 2週間〜1カ月程度 |

| 店頭申込 | 即日〜3週間程度 |

発行日数をなるべく短くしたい場合は、スマホ1台でスムーズに申込できるWEB申込や、即日発行のものを選択しましょう。

ただし、即日発行の場合でも、カードの「発行」と「受け取り」のタイミングは異なります。

カード番号が発行されるため、発行当日からネットショッピングやスマホ決済には利用できますが、店舗で実物のカードを使って決済することはできません。最短即日発行が可能なカードであっても、実物のカードの受け取りには1週間〜10日程度時間がかかることもあります。

また、すべての店舗がスマホ決済などのキャッシュレス決済に対応しているわけではありません。店舗が利用を希望するキャッシュレス決済に対応していることを確認したうえで、事前にスマートフォンやアプリにカード情報を登録しておく必要があります。

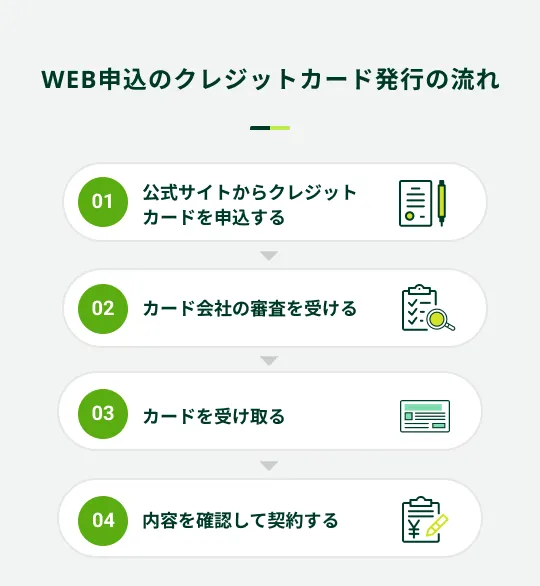

クレジットカードの発行(受け取り)までの流れ

クレジットカードの発行までの流れは申込方法により異なります。ここでは、よりスムーズに発行できるWEB申込を例にご紹介します。

審査結果がメールで通知されたあと、多くのクレジットカードは本人限定受取郵便(特定事項伝達型)でカードが郵送されます。したがって、受け取りの際は申込者本人が有効な顔写真付きの本人確認書類を提示し、署名または押印をして受け取る必要があります。

有効な顔写真付きの本人確認書類とは、住所・氏名が申込内容と一致している運転免許証やマイナンバーカードなどです。

本人限定受取郵便は配達前に「到着通知書」が届き、希望の配達日や時間を設定できます。日中不在にしていることが多く自宅での受け取りが難しい方は、到着通知書と本人確認書類を持参して郵便窓口(ゆうゆう窓口)で受け取る方法もあります。

窓口の営業時間は郵便局ごとに異なりますが、地域の拠点となる郵便局の中には平日は21:00頃まで利用できるところもあります。

また、クレジットカードの種類によっては家族の受け取りやポストへの投函が可能なものもあるので、申込前に公式サイトや相談窓口で確認しておきましょう。

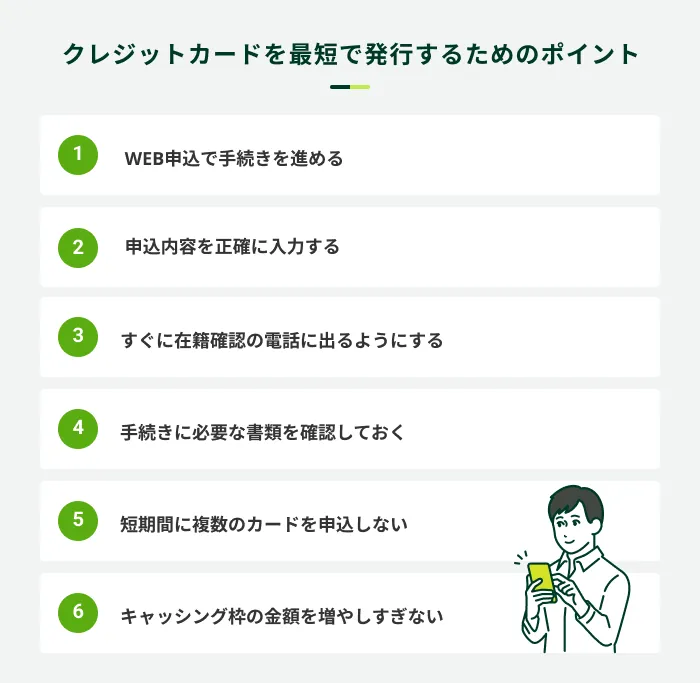

クレジットカードを最短で発行するためのポイント

すぐにクレジットカードを利用する予定があり、できる限り最短でカードを発行したい場合は、いくつか押さえておきたいポイントがあります。

特にカードの利用の予定がある場合に「使いたいタイミングに発行が間に合わなかった」ということのないよう、あらかじめ確認しておきましょう。

WEB申込で手続きを進める

カードの種類によっては店頭申込で即日発行できる可能性もありますが、スマホ1台で手続きが完了するWEB申込が最もスムーズな申込方法です。

ただし、24時間申込が可能なWEB申込でも、基本的に審査がおこなわれる時間は営業時間の範囲になります。最短での発行を希望するなら、カード会社が営業している日中の時間に申込を済ませてください。

夜間の申込は翌営業日に申込をしたものと同じ扱いになる可能性が高く、その分だけ発行までの時間も長引く傾向にあります。

申込内容を正確に入力する

申込の際は、正確な情報を入力してください。申込内容に誤りがあると確認作業などで審査が長引き、即日発行のクレジットカードでも翌日以降の発行になる可能性があります。

カード会社は不備の解消のために申込者に連絡を取ることもありますが、そのまま審査に通過できない可能性もあります。

申込フォームを入力する際には、不備がないことをよく確認してから送信ボタンを押すようにしてください。

申込の段階で不明点がある場合は相談窓口に問い合わせ、審査時間が長引く要因をできる限り解消しておきましょう。

すぐに在籍確認の電話に出るようにする

クレジットカードの審査では、勤務先への電話連絡で在籍確認がおこなわれることがあります。

- 在籍確認

-

申込者が申告された勤務先で実際に在籍しているかどうかを確認する手続きです。審査の一環であり、返済能力の確認はもちろん、本人確認のためにおこなわれます。

その場合、在籍確認が完了しなければカードは発行されません。

可能であれば、自分が電話に出られるよう、申込の際に直通の電話番号を入力しておきましょう。直通の電話番号がない場合は相談窓口に問い合わせ、自分が電話に出やすい曜日や時間帯をあらかじめ伝えておくのも一つの方法です。

ただし、在籍確認は必ずしも申込者本人が電話に出なければならないものではありません。同僚が電話に出て「〇〇(申込者)はただ今席を外しております」などと返答すれば在籍していることは明らかなので、そのまま在籍確認が終了する可能性が高いと言えます。

関連記事

手続きに必要な書類を確認しておく

クレジットカードを申込する際は、スムーズに手続きを進めるため、あらかじめ手続きに必要な書類を確認しておきましょう。申込の際に必要な書類は以下の通りです。

クレジットカードの申込に必要な書類

- 本人確認書類

- 収入証明書類

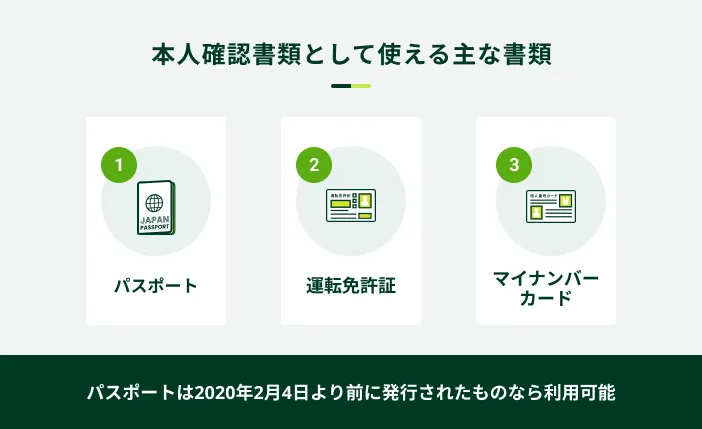

クレジットカードの申込で利用できる本人確認書類には、以下のようなものが該当します。

本人確認書類の種類によっては、2点以上の提出が求められる場合もあります。

また、キャッシング機能をつける場合、借入金額が50万円を超える場合や、借入希望額と他の貸金業者からの借入残高の合計額が100万円を超える場合は、収入証明書の提出が必要です。

ほかにも、カード会社の判断で提出が求められる場合もあります。クレジットカードの申込の際に収入証明書類として認められている主な書類は以下の通りです。

主な収入証明書類

- 源泉徴収票

- 給与明細書(直近2カ月分)

- 確定申告書

- 所得証明書

本人確認書類と収入証明書類を提出する際に、よくある不備としては、主に以下のようなものがあります。

本人確認書類・収入証明書類の提出でよくある不備

- 有効期間を経過している、または有効期間が確認できない

- 住所面のコピーがなく、住所が確認できない

- 氏名・生年月日・住所が申込情報と一致していない

- 2点必要な本人確認書類が1点しか提出されていない

- マイナンバーカードではなく、通知カードを提出している

申込前にカード会社の定める証明書類の条件をよく確認し、不備がないように提出してください。

短期間に複数のカードを申込しない

短期間に複数枚のクレジットカードを申込している場合も、発行日数が長引く傾向があります。そのため、複数のカードを短期間に申込するのは控えましょう。

カード会社が信用情報を確認した際に複数の申込履歴があると、申込者がお金に困っていたり、何らかの金融トラブルを起こしたりしているのではないかと疑念を持ちます。その結果、より慎重に審査を進めるようになるからです。

審査の結果返済能力に不安があると判断された場合は、審査に通過しないことも考えられます。

キャッシング枠の金額を増やしすぎない

クレジットカードに申込する際、キャッシング枠は必要以上の金額で申込しないようにしましょう。

- キャッシング

-

現金を借入できるサービスの総称です。クレジットカードのキャッシング機能やカードローンなどが該当し、コンビニや銀行のATMやインターネットなどを利用してお金を借りられるサービスのことです。

キャッシング枠の金額が大きいほど返済能力が求められるため、カード会社はより慎重に審査をおこなうからです。

場合によっては、収入証明書類の提出も必要になり、申込手続きに時間を要する可能性もでてきます。

キャッシング機能を重視するならモビット VISA-W

キャッシング機能を使う可能性があるなら、カードローン一体型になっているモビット VISA-Wをご検討ください。モビット VISA-Wは申込手続き完了後、最短4営業日でご自宅へ発送します。

カードローン機能のついているカードは、通常のクレジットカードより借入方法も豊富です。

モビット VISA-Wは提携先のATMでお金を借りられるのはもちろん、SMBCモビットの公式スマホアプリを使って利用している口座へ振込依頼することができます。

他にも、スマホATM取引ならセブン銀行ATMとローソン銀行ATMで借入や返済手続きができます。、SMBCモビットで借りたお金をPayPayマネーへチャージすることも可能です。(※)

- スマホATM取引

-

サービス対象のATMにて、カードの代わりにスマートフォンを利用して、現金の出金や入金(借入や返済)をおこなえるサービスを言います。SMBCモビットでは、セブン銀行ATMとローソン銀行ATMにてSMBCモビット公式スマホアプリを利用します。

※PayPayとはPayPay株式会社が提供するサービス「PayPay」を指します。

よくある質問

Q.クレジットカードの発行に時間がかかる理由は何ですか?

A.申込情報に誤りがあるなど、複数の理由が考えられます。

審査に時間がかかる主な理由

- 郵送など時間がかかる方法で申込している

- 申込情報に誤りがある

- カード会社からの電話に出ていない

- 短期間に複数のカードを申込している

Q.審査通過後にクレジットカードが届かない場合はどうすればいいですか?

A.カード会社の相談窓口に連絡してください。

申込したクレジットカードが何日程度で届く商品なのかを事前に確認し、その日数が過ぎていることを確認してから問い合わせてください。

相談窓口の連絡先は公式サイトに掲載されています。

Q.日中に不在が多い場合、どのようにカードを受け取ればいいですか?

A.事前に送られてくる到着通知書で配達日時を指定するか、郵便窓口で受け取ってください。

クレジットカードの多くは本人限定受取郵便で届き、申込者本人が直接受け取る必要があるからです。

郵便窓口で受け取る場合は、到着通知書と本人確認書類を持参してください。

ただし、窓口で保管されたクレジットカードは10日程度でカード会社に返送されてしまいます。カード会社に連絡すれば再送してもらえますが、その分時間がかかってしまうため、できる限り早めに受け取るようにしましょう。

中にはポストに投函が可能なものや家族が代理で受け取っても問題がないカードもあるので、受け取りが難しい方はあらかじめ相談窓口に確認してください。

クレジットカードを早く発行したいなら事前の準備が重要

クレジットカードの発行日数は即日〜2週間程度と、カードの種類やランクによりさまざまです。最短で発行してもらいたい場合は、発行日数が長引く要因をできる限り解消することが大切です。

提出書類をあらかじめ確認して準備しておくなど、この記事で紹介したポイントを押さえて、万全な準備を整えたうえで申込してください。

カードモビット VISA-W (モビット ビザ ダブル)の基本情報

■カードローン機能

| ポイント | Vポイント(返済時利息の0.5%)※ カードローン返済でVポイントを貯めるには、会員専用サービス「Myモビ」からVポイント利用手続きへ進み、Vポイント利用手続きを行うことが必要です。※ 延滞時はポイント付与対象外です。 |

| 入会金・年会費 | 無料 |

| 申込資格 | 年齢満20歳〜74歳の安定した定期収入のある方(当社基準を満たす方)アルバイト、派遣社員、パート、自営業の方も利用可能です。 |

| 申込に必要な書類 | 運転免許証(お持ちでない方はマイナンバーカードなど) |

| 担保・保証人 | 不要 |

| 利用限度額 | 800万円 |

| 実質年率 | 下限3.00%〜上限18.00% |

| 返済方法 | 口座振替、ATM返済、振込返済、インターネット返済ならびにポイント返済 |

| 返済方式 | 借入後残高スライド元利定額返済方式 |

| 返済回数および返済期間 | 最長60回(5年)ただし、返済能力その他の事情にかんがみ、合理的な理由があると当社が認めた場合には、最長106回(8年10ヶ月) |

| 返済日 | 当社指定日より選択毎月5日、15日、25日、末日 |

| 延滞利率 | 実質年率20.00% |

■クレジットカード機能

| 発行ブランド | Visa |

| ポイント | Vポイント(0.5%) |

| 年会費 | 永年無料 ※ETCカードも永年無料 |

| スマホ決済 | 可 |

| タッチ決済 | 可 |

| ショッピング補償 | 年間100万円までのお買物※ 一部補償の対象とならない商品・損害がございます。※ 海外でのご利用および国内でのリボ払い・分割払い(3回以上)のご利用のみ対象。 |

| 利用限度額 | 5〜100万円 |

| 手数料率(実質年率) | 18.00% |

| 支払い方法 | マイ・ペイすリボ(元金定額コース)マイ・ペイすリボの詳細※ ご入会時、毎月のお支払金額は5,000円に設定されています。 |

| 各回の支払期日 | 15日締め翌月10日払い(口座振替) |

| 弁済額の算定方法 | 5千円以上の当社が指定する金額(ただし、締切日の残高が毎月支払額に満たないときはその金額)または当社が適当と認めた金額に手数料を加算した額 |

| 弁済金算定例 | 手数料率(実質年率)18.0%、リボルビング残高10万円、利用日数30日、支払金額5千円の場合(内訳 手数料充当額/10万円×0.18÷365日×30日=1,479円 支払金額/5,000円+1,479円=6,479円 リボルビング残高充当額/5,000円) |

監修者コメント

荒井 美亜

貸金業務取扱主任者 みんなのモビット担当

クレジットカードの発行日数は、申込内容や審査体制、カード会社の処理スピードによって異なります。即日発行できるものもあれば、日数がかかることもあります。特にオンライン申込で入力不備があると、確認作業により遅延することがあります。SMBCモビットの審査においても、スムーズに進む方もいれば確認に時間を要する方もいますので、事前にご留意ください。