キャッシングの審査基準とは?通過するためのポイントを解説

この記事の監修者

小林 恵

貸金業務取扱主任者、日本FP協会認定ファイナンシャル・プランナー(AFP)、住宅ローンアドバイザー、DC(企業年金)プランナー

みんなのモビット担当

関西学院大学社会学部卒。情報通信関連の会社に勤務の後、貸金業務取扱主任者資格を取得。セミナー講師や家計相談を中心に活躍中。近年ではオンライン家計相談も開催するなど、幅広いお客様のマネーに関する問題を解決している。

この記事でわかること

- 金融機関によってキャッシングの審査基準は異なる

- 消費者金融の審査時間は最短30分程度

- 信用情報に「異動」の登録があるとキャッシングの審査に通るのは難しい

キャッシングの審査では、申込者の基本情報や信用情報、他社借入などを考慮して総合的に返済能力を判断します。審査の結果、融資が可能と判断された場合は、実際にキャッシングのサービスを利用できるようになります。

この記事では、キャッシングの審査基準や通過するためのポイント、通らないときの対処法について詳しく解説します。

コラムの目次

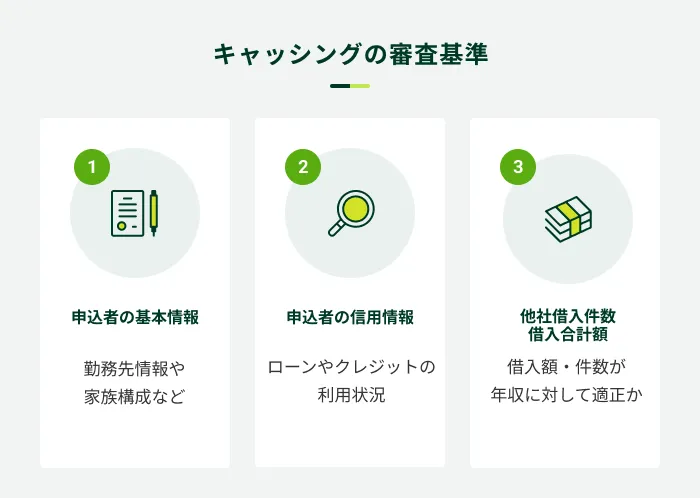

キャッシングの審査で確認する3つの基準

キャッシングとは、主にカードローンやクレジットカードを利用してお金を借りるサービスのことです。

キャッシングのサービスを利用する際は、申込者に「返済能力があるか」を判断するために必ず審査が実施されます。

審査で確認する項目は、大きく以下の3つです。

なお、キャッシングの審査では、一般的にスコアリング方式が用いられています。スコアリングとは、申込者の情報を数値化し、合計の数値が一定基準を満たしているかどうかで審査可否を判断する仕組みのことです。

具体的なスコアリングの数値や基準値は、各金融機関によって異なります。

関連記事

申込者の基本情報

キャッシングの申込には、申込者の基本情報を入力する必要があります。

入力する基本情報の一例

- 生年月日

- 居住状況

- 勤務先情報

- 家族構成

これらの情報は、申込者に返済能力があるかどうかを判断する重要な材料のひとつです。ただし、審査はさまざまな要素から総合的に判断するため、ひとつの項目だけで審査可否が決まるわけではありません。

なお、各金融機関は、キャッシングサービスを提供する対象者の年齢を「◯歳〜◯歳まで」のように定めています。この条件を満たしていなければ、そもそも申込ができません。

申込者の信用情報

申込者の信用情報は、返済能力を判断するうえで重要な項目です。

- 信用情報

-

クレジットカードやローンの申込、利用状況等に関する情報を指します。金融機関や信用情報機関によって管理され、貸付審査や信用評価に利用されます。

信用情報では、クレジットカードや各種ローンなどの利用実績も登録されています。他社の借入があっても、遅滞なく返済できていれば、大きな問題はありません。

ただし、過去に返済に遅れてしまった情報がある場合は、キャッシングの審査で不利になる可能性があります。なぜなら、「また返済に遅れてしまうのではないか」と懸念されるためです。

遅延履歴がある場合でも、審査に通過できるかどうかは各金融機関の判断になりますが、審査で不利になる可能性は高いでしょう。

他社借入件数・借入合計額

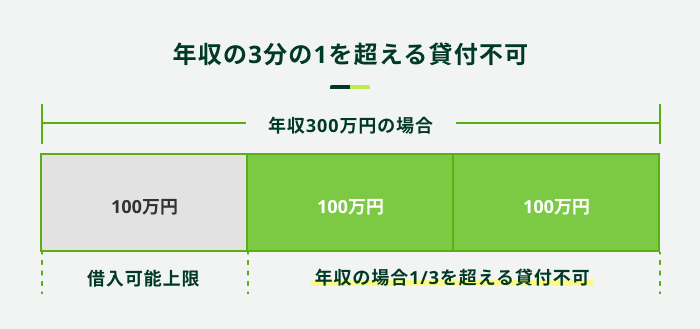

キャッシングの申込では、申込者の信用情報を照会し、他社の借入状況や借入残高を確認します。審査では、年収に対して他社の借入件数や借入合計額が適切かを判断します。

消費者金融カードローンやクレジットカードのキャッシングでは、「総量規制」という貸金業法に基づくルールにより、年収の3分の1を超える金額の貸付が原則として禁止されています。

- 総量規制

-

消費者金融やクレジットカード会社などを対象に設けられている法制度の1つです。返済能力を超えた過剰な貸付から消費者を守るために、「年収の3分の1を超える貸付の原則禁止」を定めています。

銀行カードローンは総量規制の対象外ですが、自主規制により融資不可となる可能性があります。

総量規制が適用されるかどうかにかかわらず、年収に対するローン金額が多い場合は、返済能力がないと判断される場合があることを理解しておきましょう。

他社借入があって審査に不安を感じている方は、金融機関各社に用意されている「お借入診断」を利用してください。

- お借入診断

-

年齢、年収、他社借入金額を記入し、利用者が融資を受けられる状況なのか簡易的に診断するためのシミュレーションのことを指します。診断結果は目安であり、実際の審査結果と異なる場合もあります。

SMBCモビットの「お借入診断」では、3つの項目を入力するだけで融資が可能かどうかを簡易的に確認できます。(※)

キャッシングの審査が甘い金融機関はない

法律により、「返済能力を超える貸付」が禁止されているため、審査が甘い金融機関は存在しません。

中には、「審査に通ったから、この金融機関は審査が甘いのでは」と感じた経験がある方もいるかもしれません。しかし、それはその会社の審査基準に適合していただけという可能性が高いでしょう。

また、「審査が甘い」「審査なし」などの謳い文句は、誇大広告として禁止されています。そのような宣伝をおこなう業者があれば、違法業者である可能性が高いため、利用してはいけません。

そもそも申込条件に合致する必要がある

金融機関ごとに申込条件が異なるため、申込をしたい金融機関の条件を満たさなければ申込はできません。

たとえば、SMBCモビットのカードローンの申込条件は「満20歳〜74歳の安定した収入があること」です。安定した収入があれば、パートやアルバイトの方も申込いただけます。

ただし、金融機関によっては学生を申込対象外としている場合もあります。キャッシングを利用する際は、申込条件を満たしているかどうかを確認しましょう。

審査基準は金融機関によって異なる

申込条件だけでなく、審査基準も各社によって異なります。そのため、消費者金融A社では審査に通らなかったが、消費者金融B社の審査には通った、というようなケースも起こり得ます。

このような経験から、申込者は「消費者金融B社の審査は甘い」と誤解してしまうことがあるのではないでしょうか。しかし、実際は消費者金融B社の審査が甘いのではなく、申込者の状況がB社の審査基準にマッチしたことが要因である可能性が高いです。

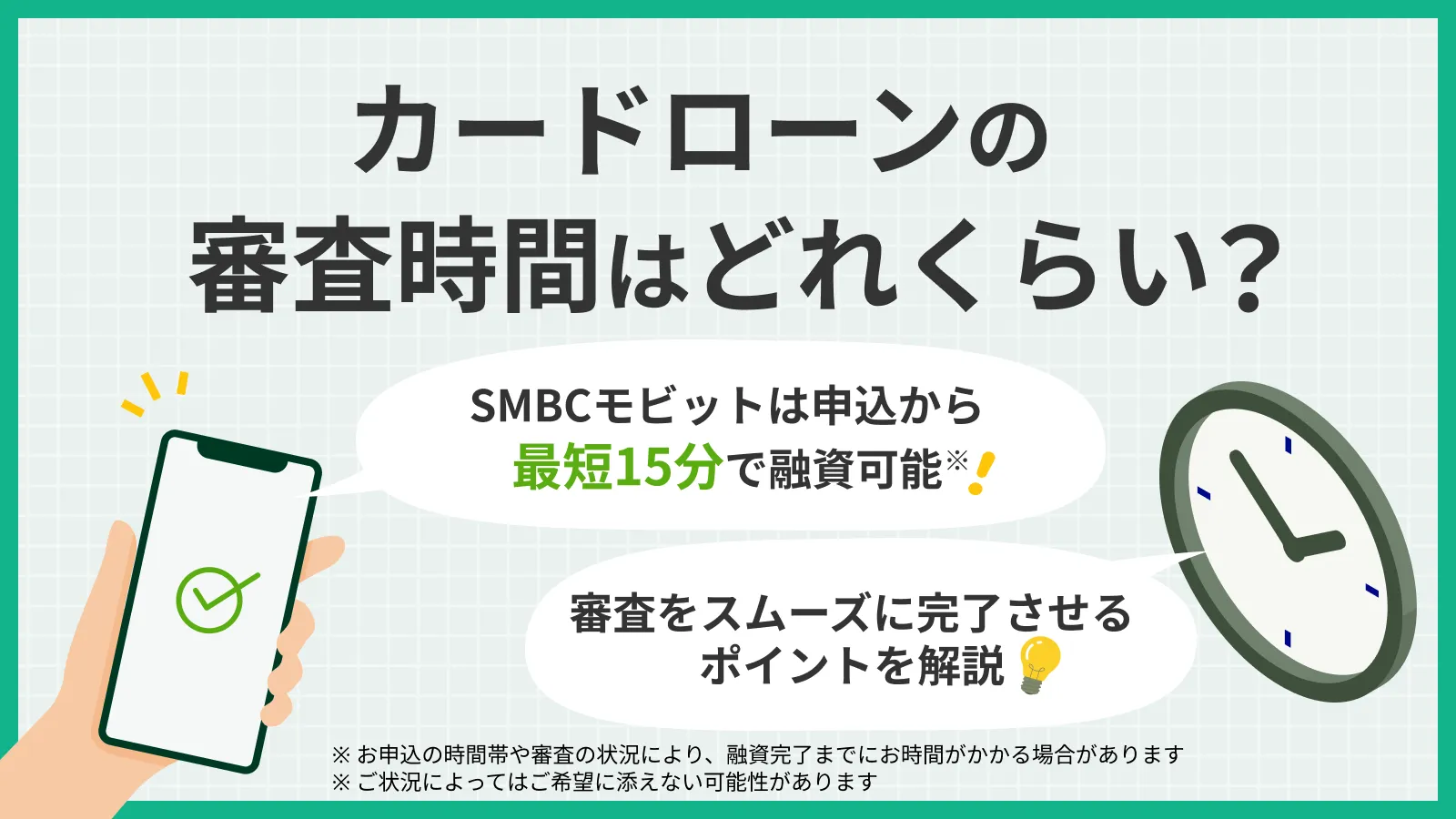

キャッシングの審査にかかる時間

キャッシングの審査にかかる時間は、金融機関によって異なります。

| キャッシングサービスの種類 | 審査にかかる時間の目安 |

|---|---|

| 消費者金融カードローン | 最短30分程度 |

| 銀行カードローン | 最短即日〜1週間程度 |

| クレジットカードのキャッシング | 最短即日〜1週間程度 |

一般的に、消費者金融カードローンは審査が早い傾向があります。借入を急ぐ際は、公式サイトなどで審査にかかる時間の目安を確認したうえで申込をしましょう。

なお、申込者の状況や混雑状況次第では、記載されている目安よりも時間がかかることがあります。

SMBCモビットは申込から最短15分での融資が可能

SMBCモビットは、最短即日融資に対応しており、申込から最短15分での融資が可能です。(※)

申込はWEBで完結し、契約まで来店いただく必要がありません。借入を急いでいる方や来店が難しい方は、ぜひSMBCモビットをご検討ください。

(※)お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります

キャッシング審査に通過するためのポイント

審査基準は金融機関によって異なり、かつ一般に公表されていないため、「確実に審査に通過する方法」は存在しません。しかし、以下の対策を実践すれば、審査に通過しやすくなる可能性があります。

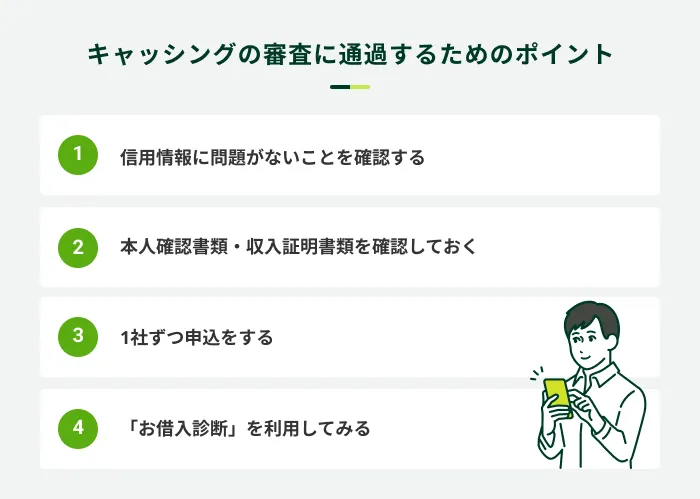

信用情報に問題がないことを確認する

信用情報に滞納などの異動情報が登録されている場合は、キャッシングの審査を通過することが難しくなります。

- 異動

-

ローン商品や分割払いの返済に対して、長期間の滞納または、債務整理や破産してしまった状態のことです。信用情報機関にネガティブな情報として一定期間登録されます。この情報のことを異動情報という場合もあります。

「異動」が登録されるのは、主に以下のようなケースです。

「異動」が登録される主なケース

- 滞納が61日以上続いたとき

- ローンやクレジットカードを強制解約されたとき

- 自己破産したとき

過去にローンやクレジットカード、携帯電話本体代金の支払いを滞納した経験がある方は、信用情報を確認することをおすすめします。

なお、異動情報は、以下3つの信用情報機関に登録されます。

信用情報機関

- 株式会社シー・アイ・シー(CIC)

- 日本信用情報機構(JICC)

- 全国銀行個人信用情報センター(KSC)

全国銀行個人信用情報センターは、主に銀行が加盟している信用情報機関です。銀行のローンやクレジットカードを利用した履歴が登録されています。それ以外の信用情報はCICやJICC、もしくは両方に登録されている場合があります。

【信用情報開示請求方法】

| 信用情報機関 | 開示手数料 | 開示方法 |

|---|---|---|

| 株式会社シー・アイ・シー(CIC) | インターネット:500円(税込)郵送:1,500円(税込) | インターネット郵送 |

| 日本信用情報機構(JICC) | スマートフォンアプリ:1,000円(税込)※データ受取の場合郵送:1,300円(税込) | スマートフォンアプリ郵送 |

| 全国銀行個人信用情報センター(KSC) | インターネット:1,000円(税込)郵送:1,679円〜1,800円(税込) | インターネット郵送 |

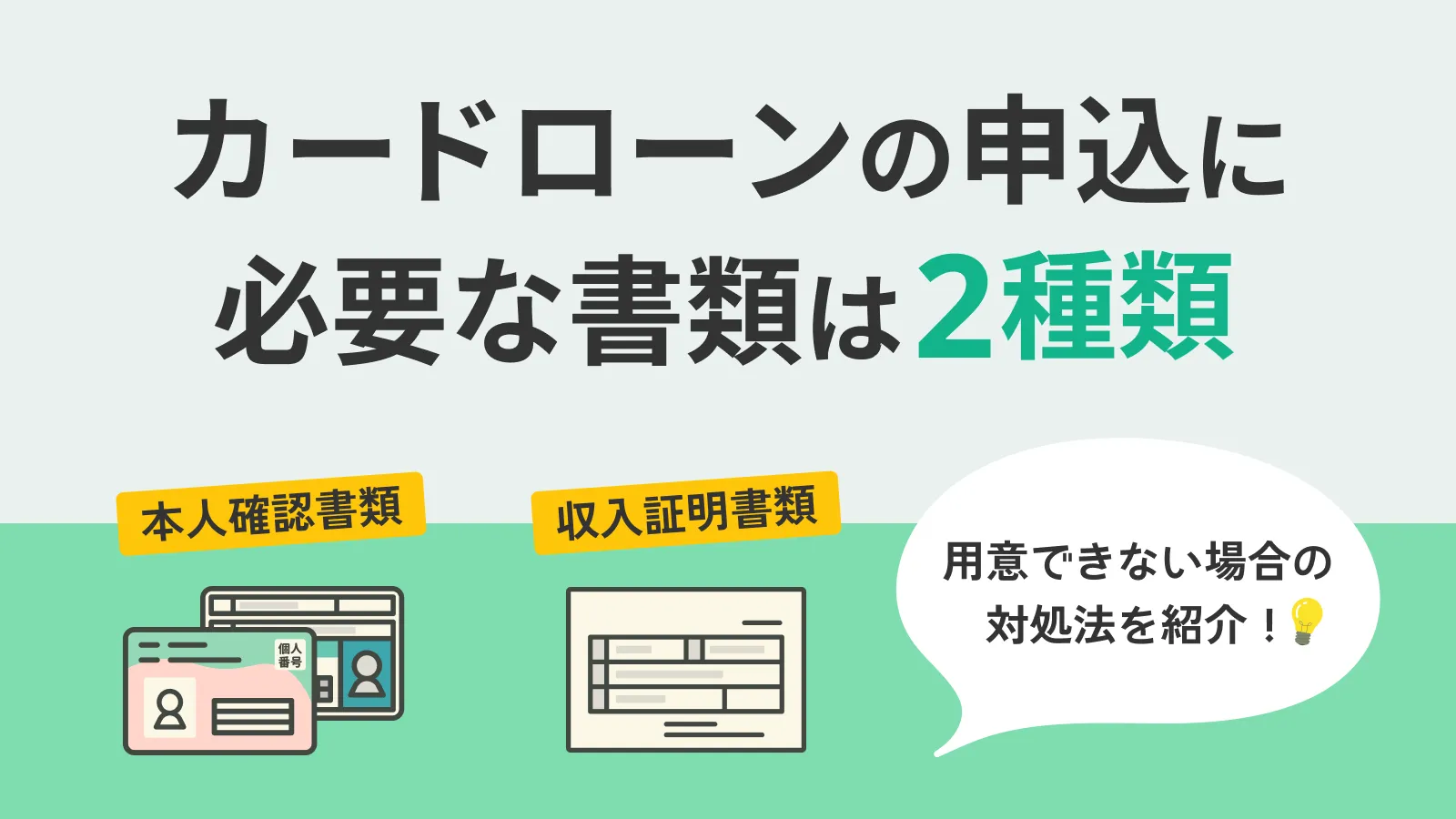

本人確認書類・収入証明書類を確認しておく

キャッシングの審査をする際、主に以下の書類が必要となります。

必要書類の例

- 本人確認書類

- 収入証明書類

本人確認書類は、申込者本人であることを証明するために必要となる書類で、運転免許証やマイナンバーカードなどが該当します。

また、借入希望額が1社から50万円、もしくは複数者からの借入額の合計が100万円を超える場合は、収入証明書類も必要です。金融機関によって異なりますが、一般的には源泉徴収票や確定申告書などを提出します。収入証明書類が必要な場合に、該当する書類を用意できなければ審査に通過できません。

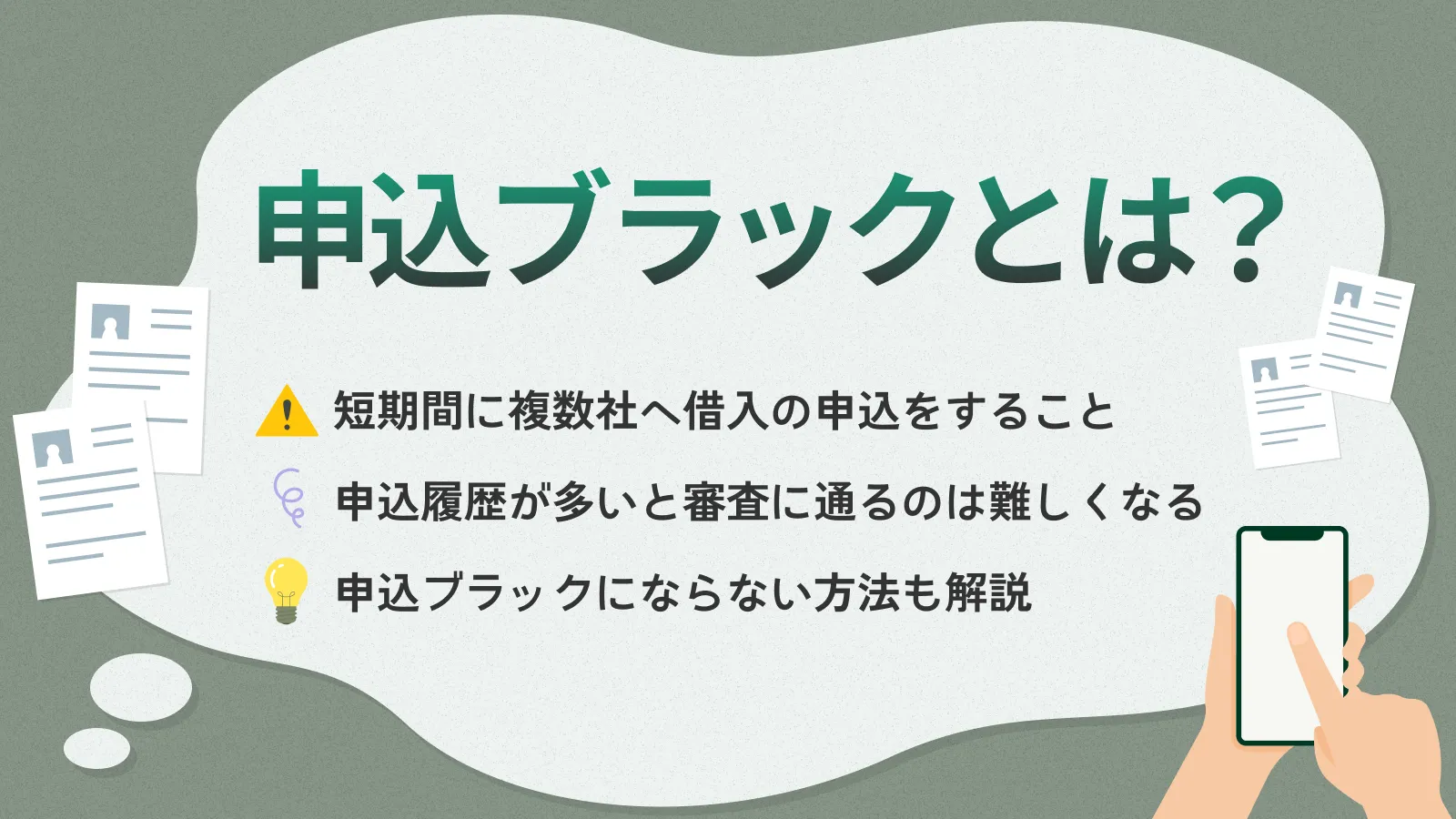

1社ずつ申込をする

キャッシングを申込する際は、1社に絞りましょう。

審査に不安があると、「複数社へ同時に申込をして確率を上げたい」と考えるかもしれません。

しかし申込履歴は、信用情報機関に一定期間登録されます。短期間に何社も申込をすると、収支のバランスに問題があると判断される可能性があるため、1社ずつ申込をしたほうが良いでしょう。

「お借入診断」を利用してみる

審査に通るかどうか事前に確認をしてみたい方は、SMBCモビットの「お借入診断」をご利用ください。

「お借入診断」では、年齢や年収、他社借入額を入力するだけで簡易的に借入が可能かどうかを判断できます。あくまでも簡易的な審査であるため、本審査の結果を保証するものではありませんが、1つの安心材料となります。

審査に通るかどうか、ある程度知っておきたいと考えている方は、ぜひご利用ください。

キャッシングの審査に通らない主な原因と対処法

キャッシングの審査に通らなかった場合は、まず原因を把握することが重要です。

この章では、審査に通らなかった場合に考えられる主な原因と対処法を解説します。

キャッシングの審査に通らない主な原因

- 申込先の借入基準を満たしていない

- 申込内容に不備や虚偽がある

- 総量規制の上限額まで借入している

- 過去に借入金の返済が遅れたことがある

- 在籍確認が取れない

申込先の借入基準を満たしていない

キャッシングを提供する金融機関は、それぞれ独自の借入基準を設定しています。その基準を満たしていない場合は、審査に通りません。

借入基準は大きく「申込条件」と「審査基準」の2つに分けられます。申込条件には年齢などが含まれ、これらは公開されているため、申込予定の金融機関で確認することができます。

しかし、「審査基準」は原則非公開となっているため、実際に審査を受けてみなければ基準を満たしているかどうかはわかりません。

【対処法】他社サービスに申込をしてみる

申込をした金融機関の基準を満たしていないことが原因であれば、他社サービスへ申込をすることで審査に通過できる可能性があります。

実際、消費者金融Aの審査は落ちたけど、Bの審査は通ったということが起こり得ます。ただし、信用情報に問題がある場合は、申込先を変えても審査に通過することは困難です。

申込内容に不備や虚偽がある

申込内容に不備があると、申込者が申告した情報が正しいかどうか判断できず、審査に通過できないことがあります。

不備の例

- 申込内容と提出書類の内容に相違がある

- 電話番号が誤っている(連絡がつかない)

- 収入や借入額に不自然な点がある

また、虚偽の申告が判明すると不正が疑われ、審査に通過できない原因となります。

虚偽申告の例

- 実際の年収よりも多く申告する

- 雇用形態や勤務先を偽る

- 他社借入額を少なく申告する

【対処法】正確な情報で申込する

審査が不安でも虚偽の申告は避け、必ず正しい内容で申込をしましょう。

単なるミスであっても、金融機関側からは意図的に虚偽の申告をしているかどうかの判断がつかず、審査に通過できない場合があります。申込の際は、入力した内容に間違いがないか確認したうえで申込することが重要です。

総量規制の上限額まで借入している

消費者金融カードローンやクレジットカードのキャッシングは総量規制の対象となるため、他社借入を含めて総量規制の上限額まで借入をしている場合、それ以上の借入はできません。したがって、審査を通過できない原因となります。

総量規制の対象となる主な借入

- 消費者金融カードローン

- 信販会社カードローン

- クレジットカードのキャッシング

【対処法】キャッシング以外の借入方法を検討

すでに総量規制の上限まで借入している場合は、キャッシング以外の方法も検討してみてください。

たとえば、返済に注力したい方はおまとめローンの利用がおすすめです。おまとめローンとは、複数ある借入をひとつにまとめる金融商品を指します。(※)

おまとめローンを利用することによって、複数ある借入先がひとつになるため、返済計画が立てやすくなったり、利息の負担が軽減されたりする可能性があります。

おまとめローンは、総量規制の対象外であるため、年収の3分の1を超えていても利用限度額の範囲で利用できます。

※銀行のカードローン、クレジットカードのショッピング利用などは対象外となります

過去に借入金の返済が遅れたことがある

過去にローンなどの返済が遅れてしまった経験があると、信用情報機関にその情報が登録されている可能性があります。過去の滞納履歴が情報として残っている場合、審査に通る可能性は低くなってしまいます。

【対処法】キャッシング以外の借入方法を検討

総量規制の上限まで借入している場合と同様ですが、キャッシング以外の方法を検討してみましょう。

クレジットカードのショッピング枠で買物をしたり、不要品を売却するなどの方法が有効です。

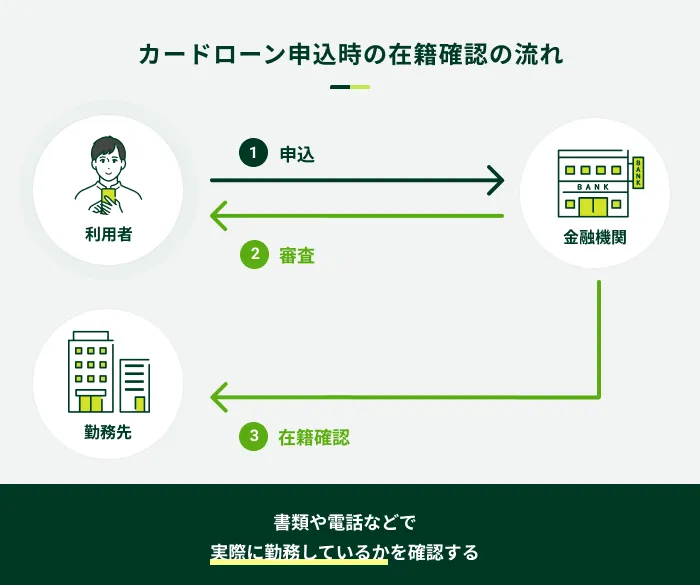

電話による在籍確認が取れない

在籍確認は、キャッシングの審査項目のひとつです。

- 在籍確認

-

申込者が申告された勤務先で実際に在籍しているかどうかを確認する手続きです。審査の一環であり、返済能力の確認はもちろん、本人確認のためにおこなわれます。

在籍確認が取れないと、返済能力の有無を正確に判断できず、審査に通過できない原因となります。たとえば、以下のようなケースが考えられます。

在籍確認が取れないケースの例

- 勤務先の休業日で誰も電話に出ない

- 電話番号が誤っており、電話がつながらない

- 電話応対者が「そのような者はいない」と回答した

【対処法】電話による在籍確認がない金融機関を選ぶ

申込の際は、番号に間違いがないかよく確認することが重要です。支店・支所がある企業に勤めている方は、ご自身が所属する部署直通の電話番号を申告すれば、在籍確認がスムーズに完了しやすくなります。

もし在籍確認が不安な方は、原則として電話による在籍確認をおこなわない金融機関を選びましょう。

SMBCモビットでは、原則としてご自宅やお勤め先へ確認のご連絡はしておりません。(※)審査で確認が必要となった場合も、事前にお客さまの同意を得たうえでご連絡いたします。

(※)お客様の状況により希望に添えない場合があります。

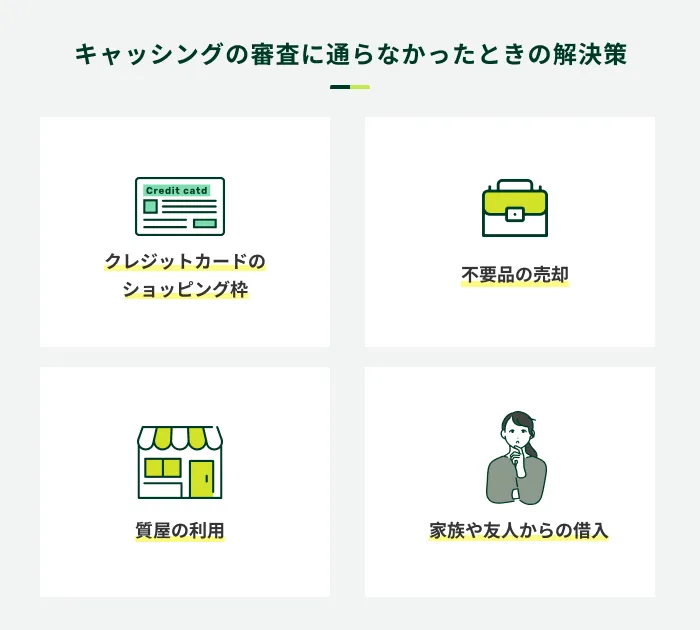

キャッシングの審査に通らなかったときの解決策

審査に通過できなかった場合、キャッシング以外の方法で解決できる場合もあります。検討できる主な方法は、以下のとおりです。

クレジットカードのショッピング枠で買物をする

一時的にお金がない場合でも、短期間で用意できる見込みがあるなら、クレジットカードのショッピング枠で買物をすることを検討しましょう。

ショッピング枠の利用代金は、1カ月分をまとめて翌月以降に支払う仕組みのため、支払いに余裕を持たせられます。クレジットカードによっては、会計時に一括払いを選択していても、あとからリボ払いや分割払いに変更できる場合もあります。

現金を受け取る方法ではありませんが、商品・サービスの購入にお金が必要な場合はショッピング枠を活用しましょう。

なお、リボ払いや分割払いの利用には原則として手数料がかかるため、慎重な検討が必要です。

不要品を売却する

不要品を売却すれば、お金を借りることなく数万円程度を工面できる可能性があります。

リサイクルショップに持ち込めばその場で査定してくれ、短時間で現金の受け取りが可能です。人気ブランドや希少性の高いアイテムなどがあれば、高値で売却できることもあります。

また、フリマアプリを利用するのも手段のひとつです。スマホアプリで気軽に出品できる点やご自身で価格を決められる点がメリットですが、すぐに売れるとは限りません。また、買い手がつかないケースも考えられます。

質屋を利用する

質屋では、品物を預ける代わりにその査定額の一定範囲内でお金を借りる「質入れ」が利用できます。

質入れのメリットは、品物を担保とする仕組み上、審査が不要である点です。また、品物を質屋に持参すればその場でお金を借りられるため、急ぐ場面でも活用できます。

預けられる品物の例

- 腕時計

- ブランドバッグ

- 貴金属

ただし、質屋は金利が高く設定されているため、安易な利用は避けましょう。金融機関のローンは「利息制限法」によって年20.0%が上限と決まっていますが、質屋の金利は「質屋営業法」という法律で年109.5%まで認められています。

家族や友人に借りる

家族や友人にお金を借りる方法も検討できます。お金が必要な事情や明確な返済計画を丁寧に説明すれば、サポートしてくれるかもしれません。

家族や友人にお金を借りる際の注意点は、どれだけ親しい間柄でも後回しにせず、約束通りに返済することです。

また、後々のトラブルを避けるためにも、貸主・借主の名前や借入額、返済日、利息などを記載した借用書を取り交わしましょう。

借用書に記載する事項

- 借主・貸主の情報

- 借りた日付

- 借りた事実

- 借りた金額

- 返済方法

- 返済日

- 利息

- 署名・押印

キャッシングの審査に関するよくある質問

Q.専業主婦(主夫)やフリーターもキャッシングの審査に通りますか?

A.自身に安定した収入があれば、借入ができる可能性があります。

アルバイトやパートでも、自身が安定した収入を得ていれば、借入ができる可能性があります。

一方、自身に収入のない専業主婦(主夫)は、原則としてキャッシングを利用できません。ただし、一部の金融機関では、配偶者に安定した収入があれば申込できる場合があります。

Q.はじめての申込でどの程度の金額を借入できますか?

A.借りられる金額は審査結果によります。

申込の際には借入希望額を申告しますが、必ずしも希望の金額を借りられるとは限りません。申込者の年収や信用情報、返済能力などを総合的に判断され、利用限度額が設定されます。

Q.キャッシング枠の増額・減額は可能ですか?

A.クレジットカードのキャッシング枠やカードローンでは、利用限度額の増額・減額が可能です。

キャッシング枠の利用に際して、「使い過ぎてしまうから減らしてほしい」という場合は、利用限度額を引き下げることができます。

増額も可能ですが、その場合は改めて審査が必要です。結果次第では増額できない可能性があります。

Q.キャッシングの審査結果が遅い場合は通過できませんか?

A.キャッシングの審査結果が遅くても、審査に通過できないとは限りません。

キャッシングの審査が長引く原因には、さまざまなものがあります。

審査が長引くケースの例

- 申込が混雑している

- 書類に不備がある

- 在籍確認に時間がかかっている

したがって、審査結果が遅くても通過できる可能性はあります。審査結果がなかなか来ない場合は、一度金融機関に確認してみると良いでしょう。

Q.審査がないキャッシングサービスはありますか?

A.審査がないキャッシングサービスはありません。

カードローンやクレジットカードのキャッシングを利用する際には、必ず審査が実施されます。法律上の義務であるため、審査は省略できません。

ただし、すでにキャッシング枠を設定したクレジットカードを持っている場合は、新たな審査不要で借入ができます。

キャッシングはSMBCモビットのカードローンをご検討ください

キャッシングの審査では主に、申込者の基本情報や信用情報、他社借入状況などを確認し、返済能力があるかどうかを総合的に判断します。審査の結果、融資可能と判断された場合は、申込者の返済能力や信用度に応じて利用限度額を決定します。

キャッシングの審査に少しでも不安な部分がある方は、まずSMBCモビットの「お借入診断」をご利用ください。

「お借入診断」の結果、「ご融資可能と思われます」と出た場合は、キャッシングの審査に通る可能性があります。(※)

(※)お借入診断は本審査の結果を保証するものではありません

監修者コメント

小林 恵

貸金業務取扱主任者 みんなのモビット担当

収入証明書類は、必ず最新のものを用意しましょう。たとえば、SMBCモビットでは、収入証明書類として給与明細書を提出する場合、直近2カ月分が必要です。賞与の支給がある場合は、直近1年分の賞与明細書もあわせて提出します。