繰り上げ返済を活用してカードローンを賢く返済するコツ|お得になる利息計算の考え方

この記事の監修者

高橋 孝治

貸金業務取扱主任者有資格者・国会議員政策担当秘書有資格者・法学博士

みんなのモビット担当

貸金業務取扱主任者の資格を保有する金融領域に関しての専門家。専門知識を活かしマネーに関するあらゆる相談に対応。また、金融の資格に加え、行政書士や特定社労士の資格も保有し、「法学博士」取得の法学研究者でもある。多岐にわたる知見を活かしあらゆる法律を研究するなど活躍中。

この記事でわかること

- 「繰り上げ返済」とは最低返済額(約定返済額)以上の返済をすることを意味する

- 繰り上げ返済をすると完済までの期間短縮や利息の負担軽減といったメリットが見込める

- 繰り上げ返済をおこなったとしても約定返済日にも返済する必要がある

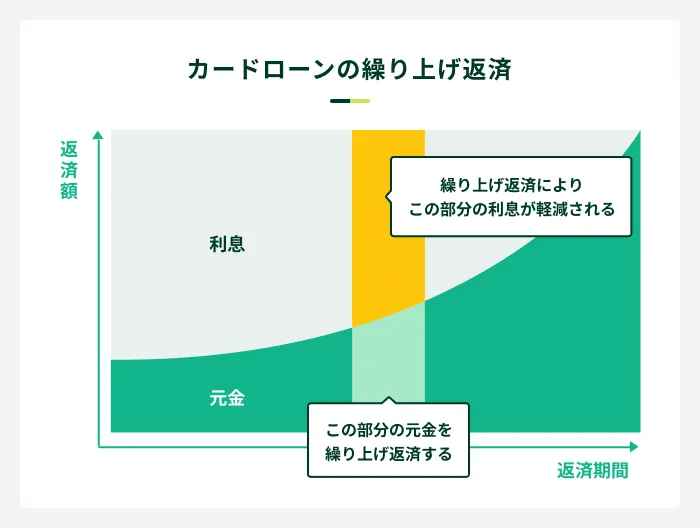

繰り上げ返済とは、毎月決められた返済額(約定返済額)以上の返済をすることです。繰り上げ返済により、完済するまでの期間短縮や、利息の負担軽減といったメリットがあります。

この記事では、繰り上げ返済のメリットや、繰り上げ返済を実践することで実際にどの程度減額効果があるのか等について、具体例を用いて解説します。

コラムの目次

繰り上げ返済とは最低返済額以上の返済をすること

繰り上げ返済とは、あらかじめ定められている最低返済額(約定返済額)以上の返済をすることを意味します。

似たような言葉に、「追加返済」や「随時返済」がありますが、意味合いは一緒のため、この記事内では「繰り上げ返済」に統一して使用します。

カードローン商品の多くは、いつでも繰り上げ返済を受付しているため、まとまった資金があるときや、臨時収入があったときなど、資金的に余裕がある場合には積極的な繰り上げ返済を検討しましょう。

繰り上げ返済の方法

繰り上げ返済は、以下のようにどのタイミングでも返済が可能です。

方法

- 約定返済金額に上乗せする

- 約定返済日と別に追加で返済をする

どちらか一方だけでなく、合わせて使うと完済までの期間をより短くできます。つまり、利息を含む総返済額を抑えられます。

約定返済金額に上乗せする

カードローンの返済日は多くの場合、1カ月に1回のタイミングで訪れます。その際に返済金額に上乗せさせる繰り上げ返済の方法があります。

具体的には、約定返済金額が8,000円だが、余裕があったので10,000円を返済する、ボーナス月だったので多めに20,000円返済するなどがこの方法です。

口座振替の場合は、予めアプリにて返済金額の変更をしたうえで引き落としの口座に多めに入金するだけで手続きは完了です。

約定返済日と別に追加で返済をする

約定返済日と別に、余裕があるタイミングに繰り上げ返済をする方法もあります。日付や曜日に関係なく、気が向いたタイミングで繰り上げ返済が可能なため、なかなか時間が取れなく忙しい方に向いています。

返済方法は、インターネット返済が場所や時間を選ばないため便利で、返済したい金額を指定口座に振込するだけです。

カードローンの繰り上げ返済をおこなうメリット

メリット

- 完済までの期間が短縮される

- 利息が軽減され返済負担が抑えられる

完済までの期間が短縮される

繰り上げ返済をすることで、完済までの期間が短縮されます。今回は、SMBCモビットの返済シミュレーションを使用し、借入利率15.0%における、約定返済金額ごとの、返済月数について見ていきましょう。

たとえば、100万円を年率15.0%で借入し、毎月26,000円の約定返済額であったとします。この場合、完済までにかかる期間は53か月です。

一方、毎月の返済額に4,000円を追加して3万円ずつ返済をしていたとしましょう。この場合、完済までにかかる期間は44か月です。

| 毎月の返済金額 | 最終回の返済金額 | 返済月数 |

|---|---|---|

| 26,000円 | 19,743円 | 53カ月 |

| 30,000円 | 11,674円 | 44カ月 |

このように毎月4,000円ずつ繰り上げ返済をするだけ、返済期間が9か月も短縮されます。また、毎月の返済額はそのままで、ある程度まとまった資金ができたときに繰り上げ返済をおこなうことも効果的です。

※シミュレーションにおいて算出される結果は、参考値となります

利息の軽減により総支払金額が軽減される

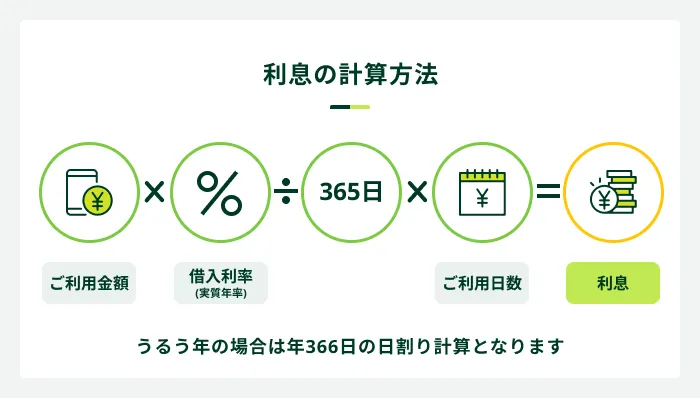

利息は、元金に一定の利率を乗じて算出されるため、元金が減れば利率が変わらなくても利息は減額されます。

たとえば、年率15.0%で100万円を借りていたときに、毎月26,000円ずつ返済した場合と毎月4,000円ずつ追加で繰り上げ返済をした場合(3万円ずつ返済)の利息総額の差は、以下の通りです。

| 毎月の返済金額 | 利息総額 |

|---|---|

| 26,000円 | 371,743円 |

| 30.000円 | 301,674円 |

毎月少しずつでも繰り上げ返済をすることにより、このケースでは総利息額で7万円以上の差が発生することになります。また、まとまった資金を繰り上げ返済に充てた場合でも、総利息額は軽減されます。

今回は、約定返済金額に上乗せする繰り上げ返済を例にしましたが、約定返済日以外に追加で繰り上げ返済する場合も利息額の軽減に繋がります。

関連記事

カードローンの繰り上げ返済の注意点

注意点

- 約定返済日には返済する必要がある

- 繰り上げ返済の際に手数料がかかる場合がある

- 無理に繰り上げ返済をしない

約定返済日には返済する必要がある

繰り上げ返済はあくまで任意の返済ですが、約定返済は毎月発生する返済です。

つまり、約定返済日より前に繰り上げ返済をした場合でも、約定返済は別途必要になります。約定返済日を忘れないよう注意が必要です。

ただし、約定返済日の更新対象となる期間内に返済する場合、返済金額が約定返済に充当される場合があります。

たとえば、SMBCモビットの場合、返済期日は「前月の返済期日の翌日」から返済期日までにお支払いただいた場合、 翌月のご返済期日に更新されます。

「前回の返済期日(10月25日)の翌日」である10月26日以降の支払をすると、返済期日(11月25日)は翌月へ更新されます。したがって、次回の支払いは12月25日になります。ただし、10月25日以前に支払った場合は、返済期日(11月25日)は更新されません。

繰り上げ返済の際に手数料がかかる場合がある

繰り上げ返済の方法によっては別途手数料がかかる場合があり、返済の頻度が高いとメリットを活かせなくなる場合があります。

| 返済方法 | 手数料 |

|---|---|

| スマホATM取引 | 110〜220円(税込) |

| 提携ATM返済 | 110〜220円(税込) |

| インターネット返済 | 無料※ |

| 銀行振込 | 110円(税込)〜※ |

※金融機関によって異なります。詳しくはご利用中のカードローンの公式サイトをご確認ください。

たとえば、スマホATM取引の場合は110〜220円(税込)の手数料がかかります。また、銀行振込の場合は振込元の銀行や個人の取引内容によって異なりますが、別途手数料が発生します。

手数料を抑えたいのなら「インターネット振込」を利用しましょう。多くのカードローンでは手数料無料としています。

無理に繰り上げ返済をしない

繰り上げ返済はあくまで任意の返済であるため、余裕がある場合に実施しましょう。

たとえば、完済を焦るあまり、一気に金額を増やしてしまうと家計の負担が重くなるため、通常の返済や他の支払いに影響が出てしまい、本末転倒になってしまいます。

そのため、支出の管理をしたうえで余裕があるときのみ、無理のない範囲で繰り上げ返済をしましょう。

【シミュレーション】繰り上げ返済で利息はどのくらい減るのか

次に、借入金額を30万円・50万円・100万円に設定し、それそれについて繰り上げ返済をおこなうとどのくらい利息が減るのかについて具体的に計算していきます。

なお、以下のとおりに条件を設定します。

| 借入金額 | 金利 | 返済金額 |

|---|---|---|

| 30万円 | 年率18.0% | 11,000円 |

| 50万円 | 年率18.0% | 13,000円 |

| 100万円 | 年率15.0% | 26,000円 |

借入金額30万円の場合

30万円の借入金を毎月11,000円ずつ返済した場合の返済期間、総支払金額は以下のとおりです。

| 返済期間 | 総利息額 | 総支払金額 |

|---|---|---|

| 3年(36カ月) | 88,683円 | 388,683円 |

毎月5,000円ずつ繰り上げ返済をした場合

| 返済期間 | 総利息額 | 総支払金額 |

|---|---|---|

| 1年11カ月(23カ月) | 54,898円 | 354,898円 |

※繰り上げ返済のタイミング次第で利息金額は変動するため、目安としてお考えください

借入金額50万円の場合

50万円の借入金を毎月13,000円ずつ返済した場合の返済期間、総支払金額は以下のとおりです。

| 返済期間 | 総利息額 | 総支払金額 |

|---|---|---|

| 4年10カ月(58カ月) | 251,057円 | 751,057円 |

毎月5,000円ずつ繰り上げ返済をした場合

| 返済期間 | 総利息額 | 総支払金額 |

|---|---|---|

| 3年1カ月(37カ月) | 151,629円 | 651,629円 |

※繰り上げ返済のタイミング次第で利息金額は変動するため、目安としてお考えください

借入金額100万円の場合

100万円の借入金を毎月26,000円ずつ返済した場合の返済期間、総支払金額は以下のとおりです。

| 返済期間 | 総利息額 | 総支払金額 |

|---|---|---|

| 4年5カ月(53カ月) | 371,743円 | 1,371,743円 |

毎月5,000円ずつ繰り上げ返済をした場合

| 返済期間 | 総利息額 | 総支払金額 |

|---|---|---|

| 3年6カ月(42カ月) | 288,219円 | 1,288,219円 |

※繰り上げ返済のタイミング次第で利息金額は変動するため、目安としてお考えください

繰り上げ返済を計画的にするポイント

ポイント

- 完済時期を設定する

- 約定返済額が下がっても今まで通りの金額を返済する

完済時期を設定する

繰り上げ返済は、計画を立てて実施するとより効果的です。具体的には、各カードローンの公式サイトにある返済シミュレーションを利用し、借入前に完済時期を設定をしましょう。

完済時期を設定することで、毎月の返済額が決められるため、無理のない範囲で繰り上げ返済が可能になります。

繰り上げ返済の際はSMBCモビットのシミュレーションをご活用ください

SMBCモビットでは公式サイトにて返済シミュレーションをご用意しており、毎月の返済額もしくは返済月数のいずれかでお調べできます。

ご自身のスタイルに合わせて計画的に繰り上げ返済を実施するために、ぜひご活用ください。

約定返済額が下がっても今まで通りの金額を返済する

約定返済額は、金融機関や商品によって計算方法が異なるため、複雑な計算式になります。

SMBCモビットでは「残高スライド元利定額」という返済方式を採用しており、借入残高に応じて月々の返済額が以下のように変動します。

| 借入残高 | 約定返済額 |

|---|---|

| 30万円 | 11,000円 |

| 20万円 | 8,000円 |

| 10万円 | 4,000円 |

たとえば、最初に30万円を借入し追加融資を受けない場合、返済額は残高に関わらず 11,000円で固定となります。そこから返済を続けて残高10万円になったタイミングで追加借入をして残高20万円になった場合は、約定返済額は8,000円となります。

このとき、約定返済額が11,000円から8,000円に下がったとしても、可能であればそれまでと変わらない額を返済しておくと、元金を効率的に減らせるため、結果的に利息の負担を抑えられます。

とはいえ、繰り上げ返済は無理をしない範囲で実施するものです。あくまでも可能な範囲で実践してください。

SMBCモビットの繰り上げ返済の手順

SMBCモビットの繰り上げ返済は、インターネットバンキングや銀行からの振込、提携ATM、スマホATM取引など多くの返済方法があります。

その中から一例として、会員専用サービス「 Myモビ」を使用したインターネット返済の方法を紹介します。なお、インターネット返済は手数料がかからず、利用場所を選ばないため、忙しくて時間が取れない方に向いている返済方法です。

注意点として、インターネット返済にはインターネットバンキングに対応している口座が必要です。

手順

- 会員専用サービス「Myモビ」にログインする

- メニュー内の「インターネット返済」をタップする

- 返済額を入力する

- 返済額を確認(キャンセルを選択すると金額を訂正できます)

- 各金融機関(外部サイト)の手続きページへ移動します

- 利用者同意事項の確認します

- 決済方法の確認にて「ペイジー」をタップし次へ進む

- 金融機関の選択し次へ進む

- 返済内容の確認

- 各金融機関サイトでの手続きに進む

- 各金融機関のインターネットバンキングへログイン

- 返済情報を確認する

- 手続き完了

インターネット返済時は、指定した金融機関によってSMBCモビットへの振込完了時間が異なりますので、注意してください。

24時間好きな時間に、利用手数料が無料※で手続きが可能な便利なサービスです。インターネット返済をぜひご利用ください。

※月10回まで利用可能です

よくある質問

Q.繰り上げ返済後に約定返済日は変更されますか?

A.カードローン会社によって異なります。

カードローン会社によって対応が異なるため、繰り上げ返済をした後の新たな返済日は、各カードローン会社に確認してください。

たとえば、SMBCモビットの場合は、口座振替型とATM返済を選択できます。口座振替の場合、毎月、5日・15日・25日・末日の中から選択できます。あらかじめ選択した返済日以外の繰り上げ返済も可能ですが、約定返済日は更新されません。

ただ、ATM返済型の場合は、翌月の約定返済日に変更される場合があります。たとえば、前回(先月)の約定返済日から、次(今月)の約定返済日までの間で繰り上げ返済をした場合、その月の約定返済はなく、翌月の返済日まで更新されます。

また、カードローン会社によっては、返済日が更新される期間を「最後の返済日から◯日後」と定めている場合もあります。この場合、返済日が更新される可能性があります。

Q.繰り上げ返済はいくらでもよいのですか?

A.多くの場合、カードローンの繰り上げ返済額はいくらでも大丈夫です。

カードローンを繰り上げ返済する場合、返済方法によっては下限(1,000円以上など)が定められている場合があります。また、上限は借入残高になります。

その範囲内であれば、基本的に繰り上げ返済の金額は定められていません。

Q.繰り上げ返済はどのようにすればよいですか?

A.繰り上げ返済の方法は、各カードローン会社の規定によります。

たとえば、ATM返済やインターネット返済、振込返済などの返済方法に対応している場合は、そのいずれかの方法を選択できます。

なお、返済方法によって別途手数料が発生する場合があります。

| 返済方法 | 返済方法 | 備考 |

|---|---|---|

| スマホATM取引 | 110〜220円(税込) | セブン銀行ATM、ローソン銀行ATMでの取り扱い |

| 提携ATM返済 | 110〜220円(税込) | |

| インターネット返済 | 無料 | 金融機関によって異なる場合があります |

| 銀行振込 | 110円(税込)〜 | 返済金額や金融機関によって異なります |

カードローンはSMBCモビットをご検討ください

約定返済額以上の返済をすることを、「繰り上げ返済」といいます。繰り上げ返済によって、返済期間の短縮や、利息の減額効果により総支払金額が減少するメリットがあります。

繰り上げ返済は、毎月数千円程度でも効果があるため、余裕がある月やボーナスが入った月などは積極的に繰り上げ返済を活用していきましょう。

約定返済額は各社によりそれぞれ規定されています。毎月、この約定返済額を支払えばよいのですが、積極的な繰り上げ返済により、効率的にカードローンを利用できます。

SMBCモビットでは、ローソン銀行ATMやセブン銀行ATM、インターネットや振込など様々な方法により繰り上げ返済が可能です。カードローンの利用を計画されている方は、ぜひSMBCモビットをご検討ください。

監修者コメント

高橋 孝治

貸金業務取扱主任者 みんなのモビット担当

返済期間の長さは、利息額を計算する上で非常に重要になります。短期間で返済できるほど、利息を大きく抑えることができるので、繰り上げ返済ができる時は、積極的に活用していきましょう。