100万円を借りるにはどんな方法がある?借入の条件や注意点を解説

この記事の監修者

荒井 美亜

貸金業務取扱主任者、2級FP技能士、税理士科目合格者、日商簿記1級、全経簿記能力検定上級

みんなのモビット担当

立教大学経済学部卒、立教大学大学院経済学研究科修了(会計学修士)。出版社、Webマーケティングの会社に従事する中で様々な金融関連の資格を取得。クレジットカードやファクタリングの知識も持ち合わせ、お客様からマネー相談を受けた経験も多数。

この記事でわかること

- 100万円を借りる方法はカードローンやフリーローンなど複数ある

- 即日に100万円を借りる場合は消費者金融のカードローンが適している

- 金融機関から100万円を借りる場合は収入証明書類が必要になる

100万円を借りる方法は目的に応じて複数ありますが、即日にお金が必要な場合はカードローンが適しています。

ただし、誰でも借りられるわけではなく、収入金額や他社での借入状況などの条件を満たしていることが大切です。

記事では、利息を抑えて100万円を借りるポイントや、審査なしで借入する方法について紹介しています。

カードローンで100万円を借りる際の注意点も解説しているので、借入を検討している方は参考にしてください。

コラムの目次

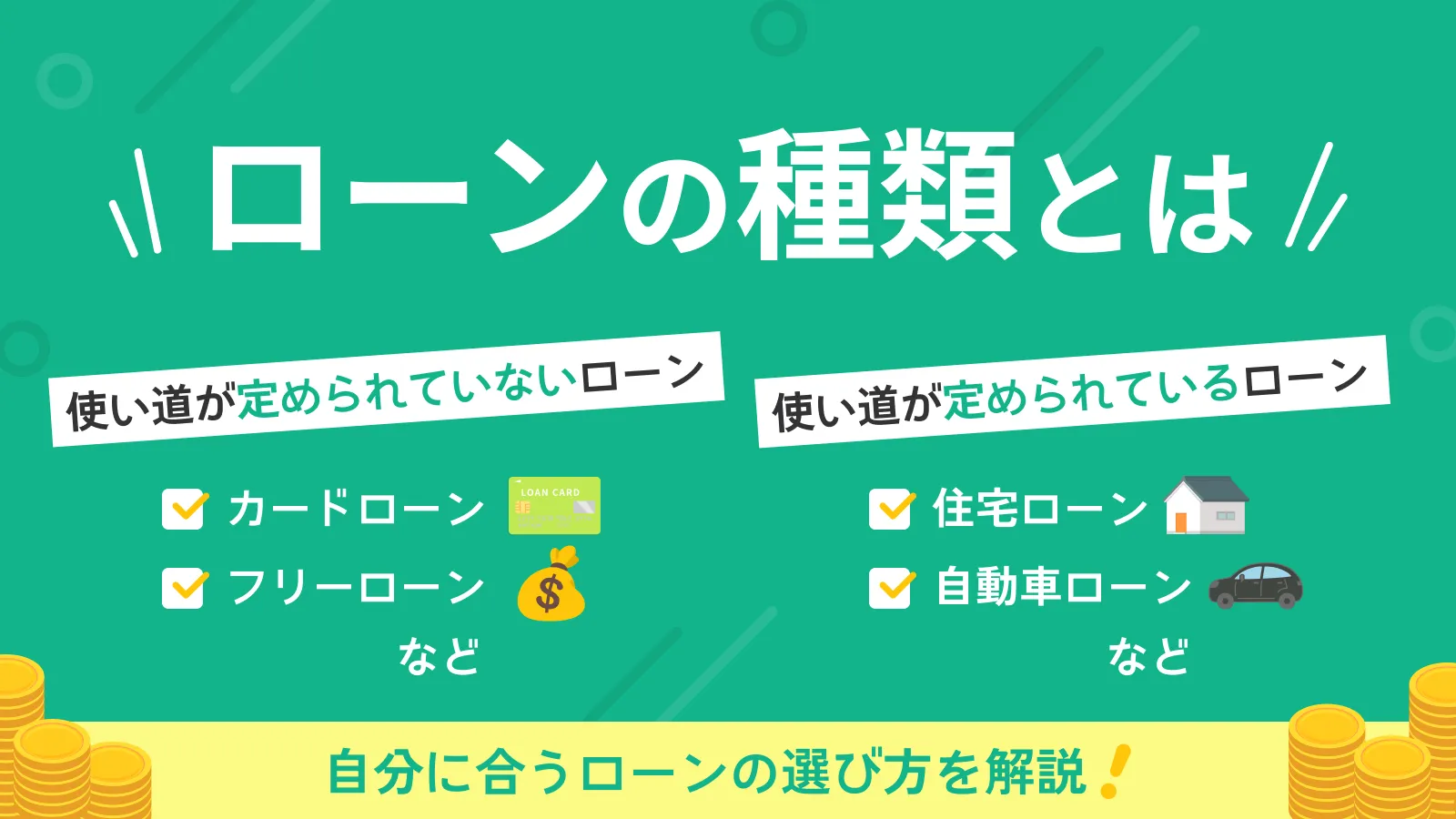

金融機関から100万円を借りる方法

100万円を借りる場合、まず考えられるのがカードローンも含めた金融機関からの借入です。利息負担の大きさや利便性は方法により異なるため、自分の状況に合ったものを選択しましょう。

関連記事

カードローン

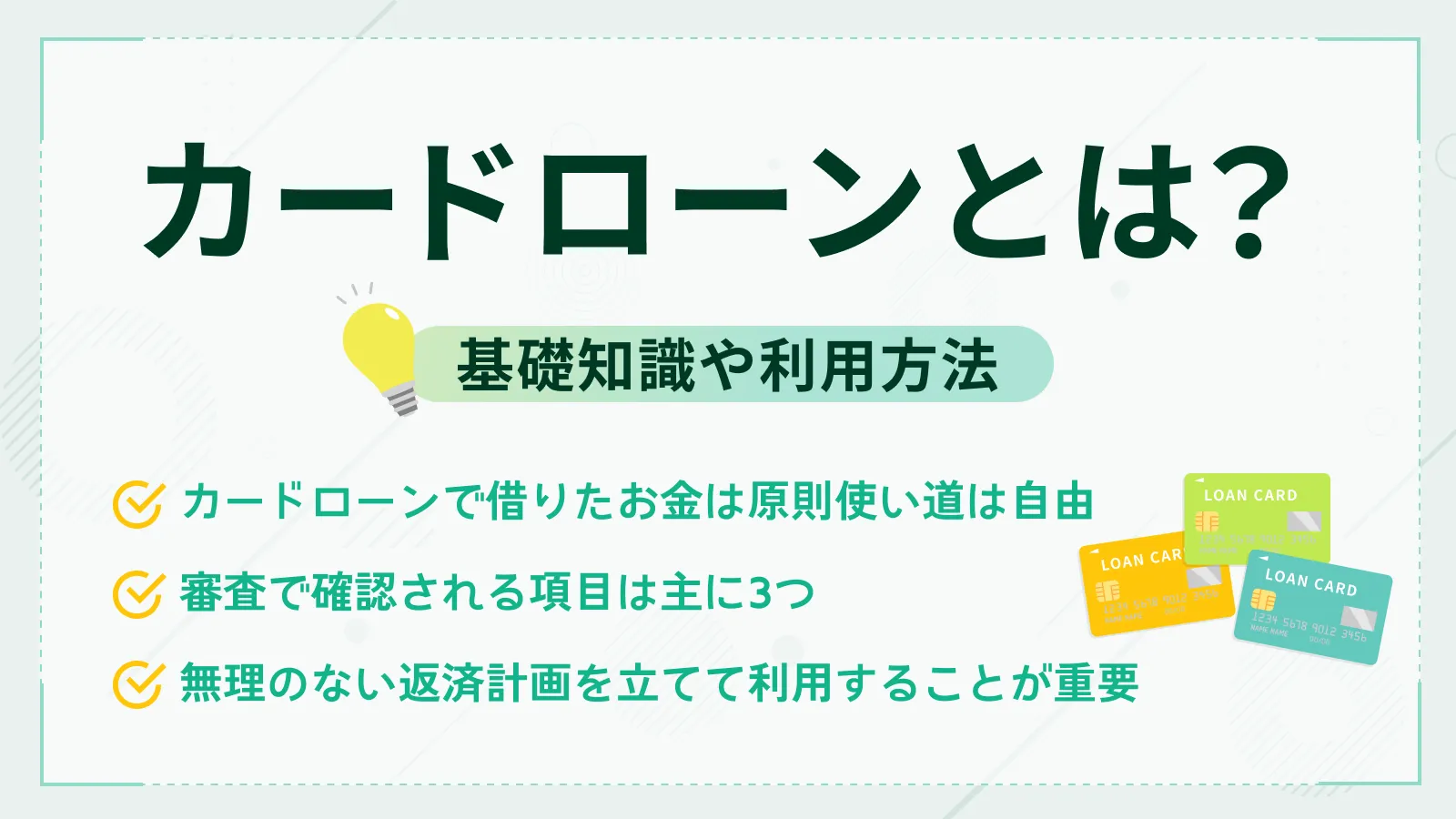

カードローンは、消費者金融や銀行などの金融機関で利用できる個人融資サービスです。

一度契約すれば、審査で決定された利用限度額の範囲内で繰り返し借入ができます。

カードを使ってATMから現金を借入したり、振込キャッシングで銀行口座に直接入金したりと、借入の方法も豊富です。

- 振込キャッシング

-

「振込融資」とも呼ばれ、銀行口座への振込を依頼してカードレスでお金を借りる方法です。 WEB上や電話で依頼をするため、借入時に手間がかからない点が大きな特徴です。

基本的に、金利は銀行カードローンのほうが低い傾向にあり、審査時間は消費者金融のほうが早い傾向があります。

また、銀行カードローンの中にも最短即日融資に対応している商品はあるものの、審査に数日〜2週間程度かかるものもあるため注意してください。

フリーローン

フリーローンとは、主に銀行が提供している個人融資のサービスで、原則として担保や保証人が必要ありません。使用用途に制限がなく、事業性資金やギャンブル目的以外のさまざまな用途に利用できます。

また、上限金利は年12.0〜14.0%程度と、カードローンよりも低い傾向にあります。

ただし、フリーローンは契約時に一度だけ融資を受ける仕組みのため、カードローンのように利用限度額の範囲内で繰り返し借入することはできません。

さらに、一般的に審査には1〜2週間程度かかるため、利用の際は早めに各金融機関に相談してください。

目的別ローン

目的別ローンは使用用途が明確に決められていることや、担保が設定できることから貸倒れのリスクが低いと判断され、金利が低めに設定されています。

代表的な目的別ローンと、それぞれの金利の目安は以下の通りです。

| 目的別ローンの種類 | 金利の目安 |

|---|---|

| 住宅ローン | 年0.3〜3.5% |

| 自動車(マイカー)ローン | 年1.4〜15.0% |

| 教育ローン | 年2.0〜4.0% |

| 医療ローン | 年2.0〜6.0% |

| ブライダルローン | 年3.0〜7.0% |

購入する商品およびサービスによっては100万円を上回る金額の借入も可能なので、購入予定の物やサービスに適したものを探してみてください。

ただし、借入金を定められた使用用途以外に利用した場合は規約違反となり、一括返済を求められる可能性がある点には注意が必要です。

ビジネスローン

ビジネスローンとは、事業性資金に使用用途が限定されている目的別ローンです。銀行系のビジネスローンの上限金利は年15.0%程度となります。

- ビジネスローン

-

法人や個人事業主が事業資金を借りるためのローン商品です。総量規制の対象外で銀行融資等と比べると融資スピードが速いなどの特徴があります。

事業性資金ではない個人的な目的で借入金を利用した場合は規約違反となり、それ以降利用できなくなる可能性があります。

また、ビジネスローンを利用できるのは個人事業主もしくは法人の代表者に限られ、申込時点で開業もしくは法人設立ができていない場合は、基本的に利用ができません。

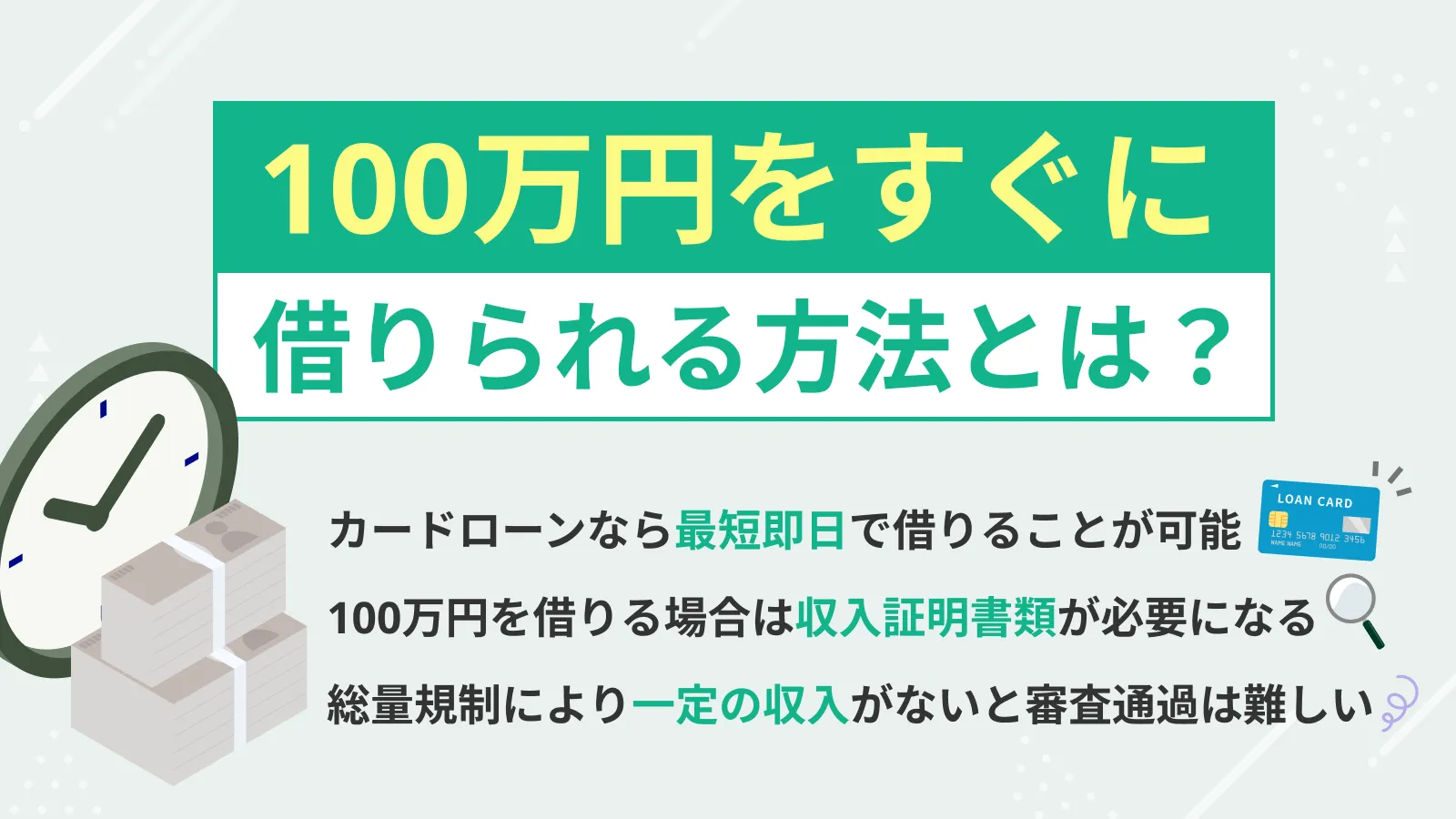

即日に100万円を借りるなら消費者金融のカードローンが有効

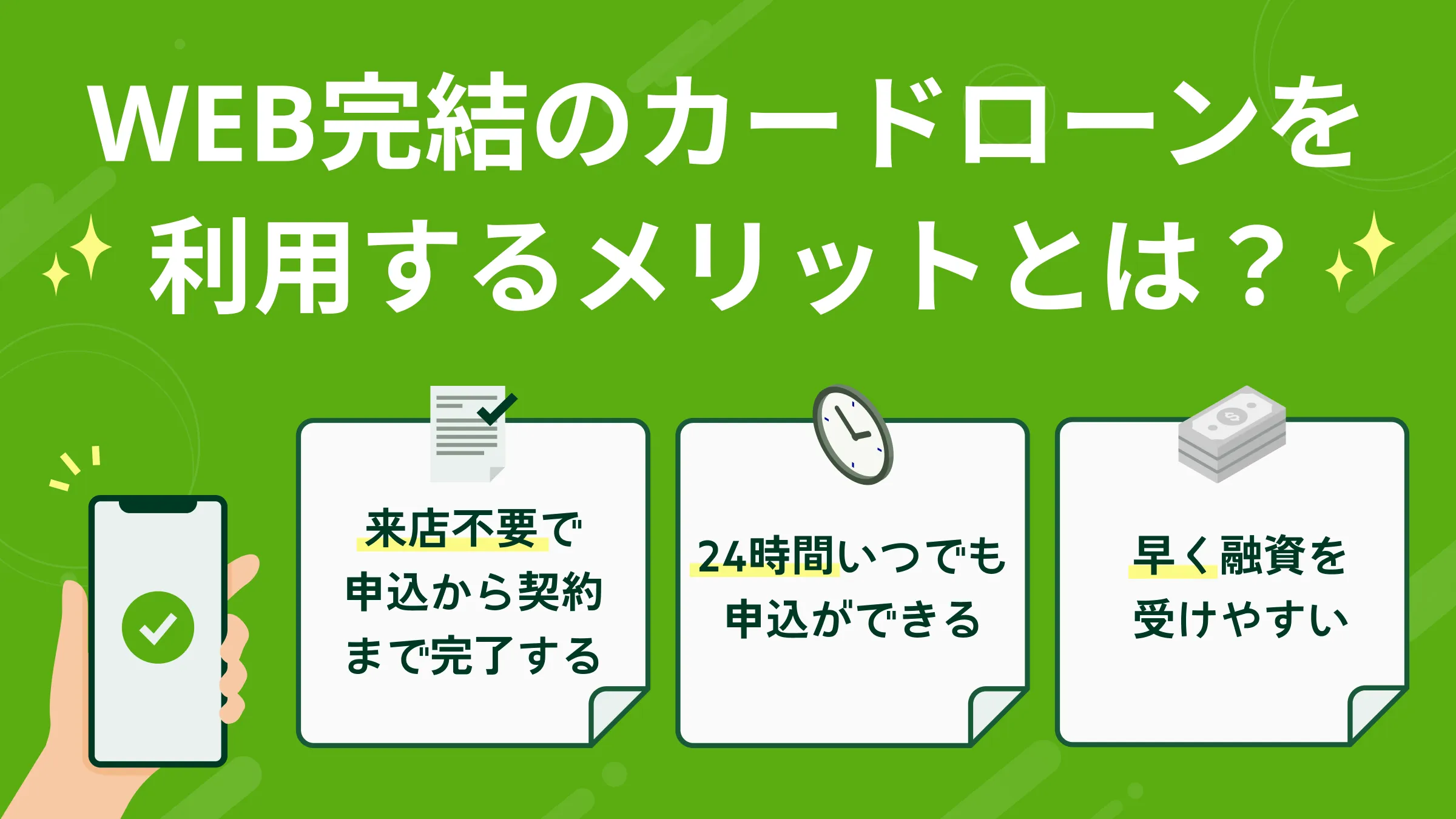

急ぎの入用で100万円を借りたい場合は、最短即日で借りられる消費者金融のカードローンが有効です。

自分の目的や使い方にカードローンが適しているか判断できるよう、そのほかのメリットについても理解しておきましょう。

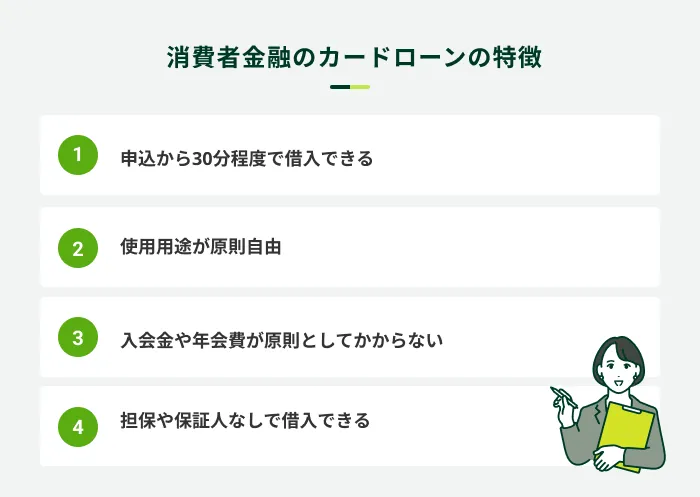

申込から30分程度で借入できる

消費者金融のカードローンは、申込から最短30分程度で借入できます。

また、大手消費者金融は基本的にスマホATM取引に対応しており、ローンカードの発行が不要であるため、現金が必要な場合も契約後すぐに用意できます。

- スマホATM取引

-

サービス対象のATMにて、カードの代わりにスマートフォンを利用して、現金の出金や入金(借入や返済)をおこなえるサービスを言います。SMBCモビットでは、セブン銀行ATMとローソン銀行ATMにてSMBCモビット公式スマホアプリを利用します。

SMBCモビットは申込から最短15分で融資が可能

SMBCモビットは申込から最短15分で融資が可能です。(※)原則24時間申込ができ、土日・祝日も審査に対応しています。

契約後はカードレスでスムーズに利用できるので、急ぎの用件で借入したい方は、ぜひSMBCモビットの利用を検討してください。

※お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります

使用用途が原則自由

カードローンは原則として使用用途に制限がなく、生活費や冠婚葬祭費などさまざまな目的で利用できます。

ただし、事業性資金やギャンブルを目的とした利用は認められていないため、注意してください。規約違反が明らかになれば、カードローンが利用停止となる可能性もあります。

入会金や年会費が原則としてかからない

カードローンは原則として入会金や年会費がかからないので、必要になるときに備えて契約を済ませておくのも選択肢の一つです。

一度契約すれば借入するごとに審査を受ける必要がなく、利用限度額の範囲内で繰り返し借入ができます。

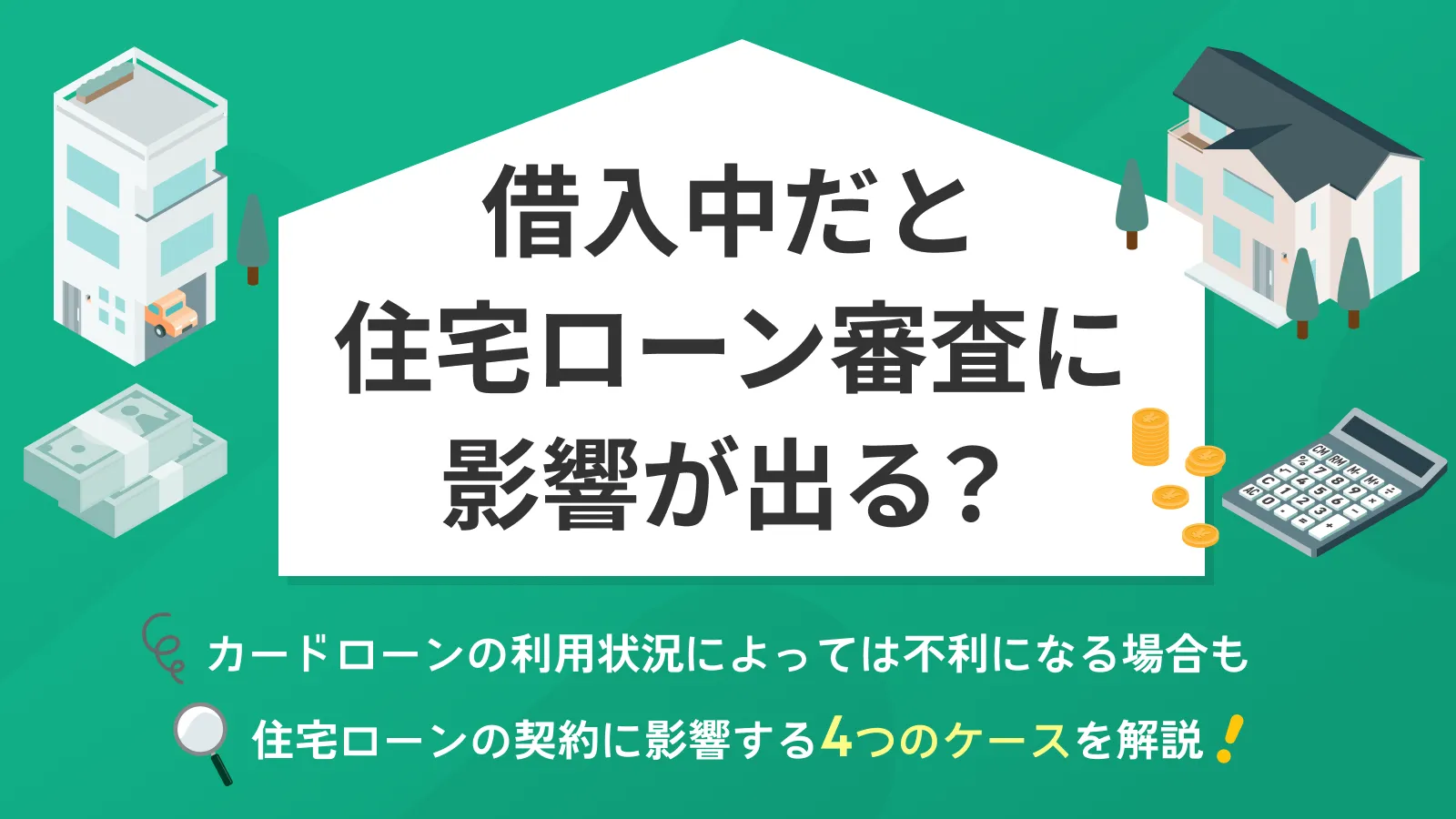

ただし、他社の借入額が増えたり長期間滞納をしたりすると利用停止となる可能性があります。

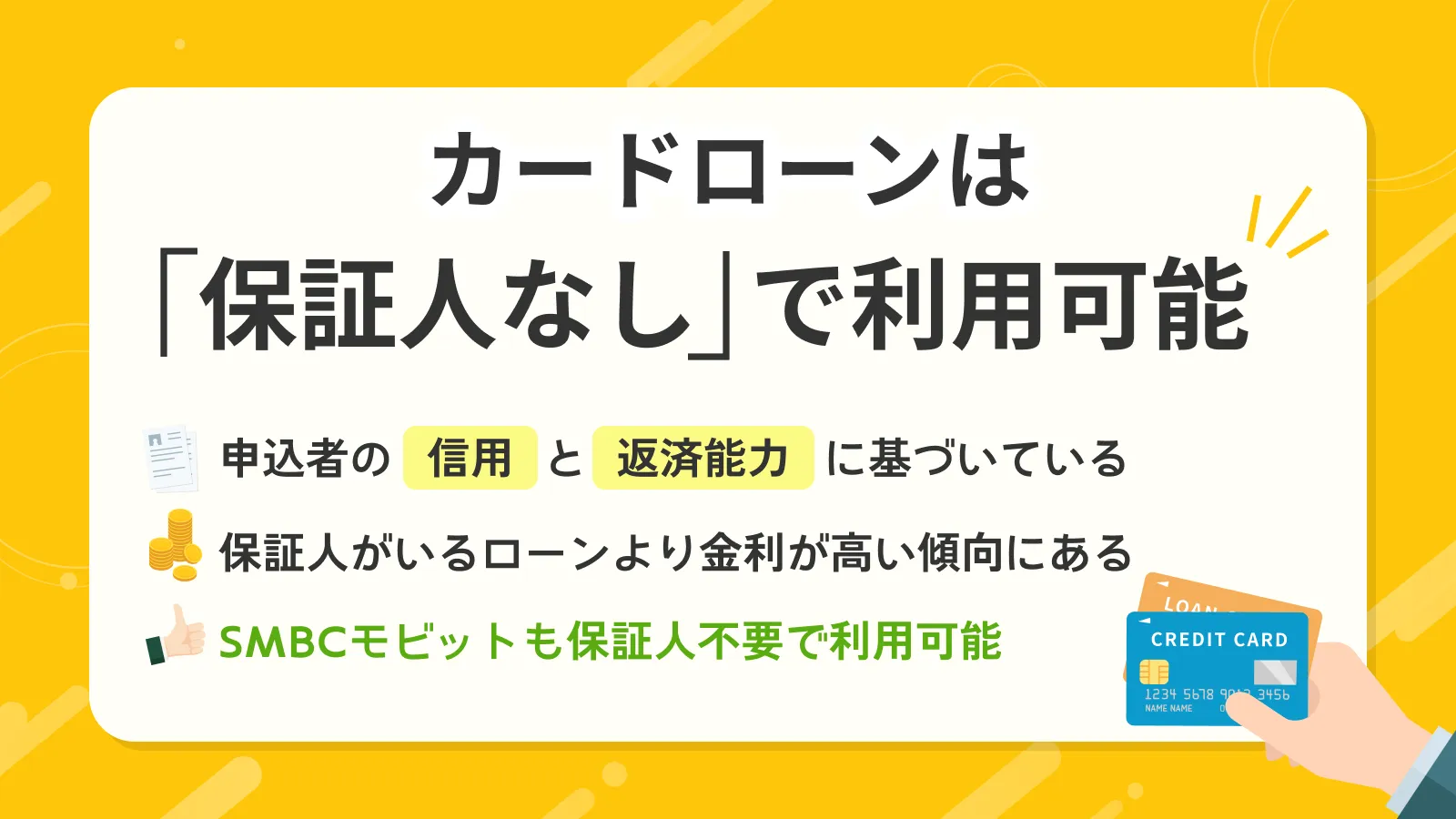

担保や保証人なしで借入できる

住宅ローンなどの借入とは異なり、消費者金融は基本的に担保や保証人は必要ありません。

手続きのために必要な書類の種類が少ないため、必要なタイミングですぐに申込ができます。

- 担保

-

融資を受ける際に、借り主側の返済が難しくなった場合の保証となるもので、連帯保証人などの人的担保と不動産などの物的担保があります。

カードローンで100万円を借りるための条件

カードローンで100万円を借りるには、金融機関の審査に通過する必要があります。

審査では、年齢や安定した収入があることなどの申込条件を満たしていることを前提に、以下の2点が重要です。

カードローンで100万円を借りるための条件

- 総量規制に抵触していない

- 信用情報に異動情報が登録されていない

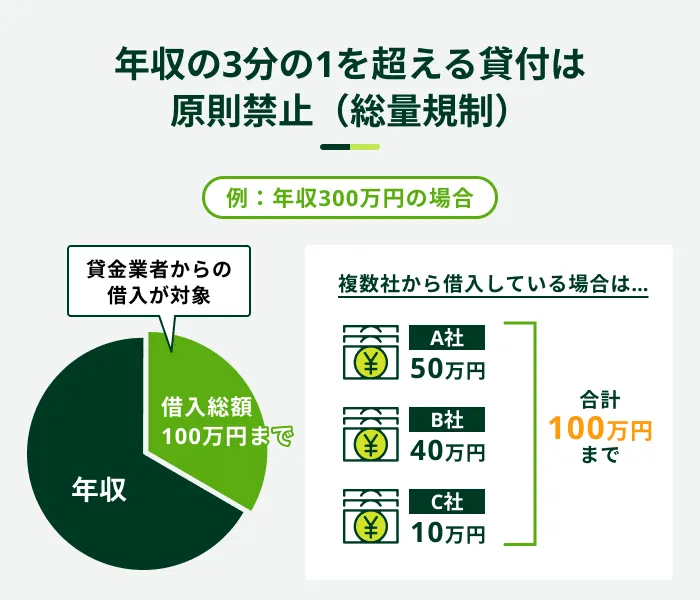

総量規制に抵触していない

消費者金融のカードローンは貸金業法の総量規制の対象であるため、年収の3分の1を超える借入ができません。

- 総量規制

-

消費者金融やクレジットカード会社などを対象に設けられている法制度の1つです。返済能力を超えた過剰な貸付から消費者を守るために、「年収の3分の1を超える貸付の原則禁止」を定めています。

つまり、100万円を借りるためには最低でも300万円以上の年収が必要になります。

なお、すでに他社金融機関から借入をしている方は、現状の借入額と借入希望額を合わせた金額が年収の3分の1以内でなければなりません。借入可能額は以下の計算式で、大まかに把握できます。

- 借入可能額を把握できる計算式

-

借入可能額=(年収×1/3)― 他社借入額

算出した数値が100万円を下回っている場合は、借入希望額を引き下げて申込をしてください。算出した数値がマイナスだった場合は追加の借入は難しいため、返済することを優先しましょう。

また、総量規制に抵触していなくても、必ず100万円を借入できるとは限りません。実際の利用限度額は申込者の情報を総合的に判断したうえで審査によって決定されます。

信用情報に異動情報が登録されていない

信用情報機関に異動情報が登録されている方は、カードローンの審査に通過するのが難しくなります。

- 信用情報

-

クレジットカードやローンの申込、利用状況等に関する情報を指します。金融機関や信用情報機関によって管理され、貸付審査や信用評価に利用されます。

- 異動情報

-

ローン商品や分割払いの返済に対して、長期間の滞納または、債務整理や破産してしまった状態のことです。信用情報機関にネガティブな情報として一定期間登録されます。この情報のことを異動という場合もあります。

異動情報は完済後、5年程度は信用情報に登録されます。該当する方は、期間が経過するまでカードローンの申込を控えるようにしましょう。

また、異動情報が登録されていなくても、延滞中の借入先があると審査結果に影響が出る可能性があります。

自分の信用情報が知りたい方は、500円〜1,500円程度の手数料を支払うことで信用情報機関に開示請求ができます。

- 信用情報機関

-

個人の信用情報を収集・管理・提供する機関です。日本においては「株式会社 シー・アイ・シー(CIC)」「株式会社 日本信用情報機構(JICC)」「一般社団法人 全国銀行個人信用情報センター(KSC)」の3つが存在します。

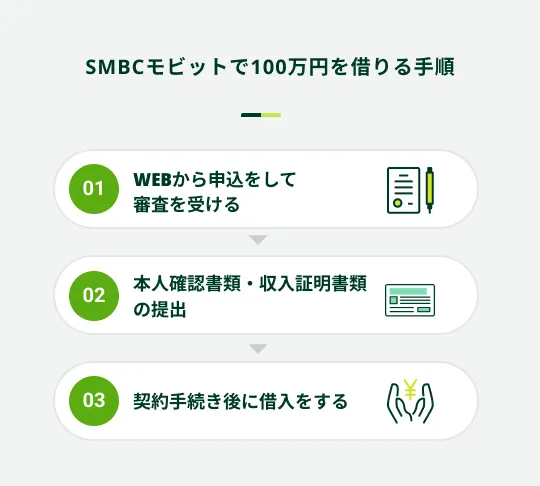

カードローンで100万円を借りるまでの手順

消費者金融のカードローンは最短即日で審査が完了するので、手順を覚えておけば必要になったときにすぐに借入できます。

SMBCモビットでWEB申込する場合を例に、カードローンで100万円を借りる流れを確認しておきましょう。

WEBから申込をして審査を受ける

WEB申込はSMBCモビットの公式サイトからおこないます。画面の案内に従って、以下の個人情報を入力してください。

入力が必要な個人情報

- 氏名

- 住所

- 電話番号

- 勤務先

- 年収 など

入力した情報に誤りがあると審査がスムーズに進まないこともあるため、申込フォームの送信前には見直しをおこないましょう。

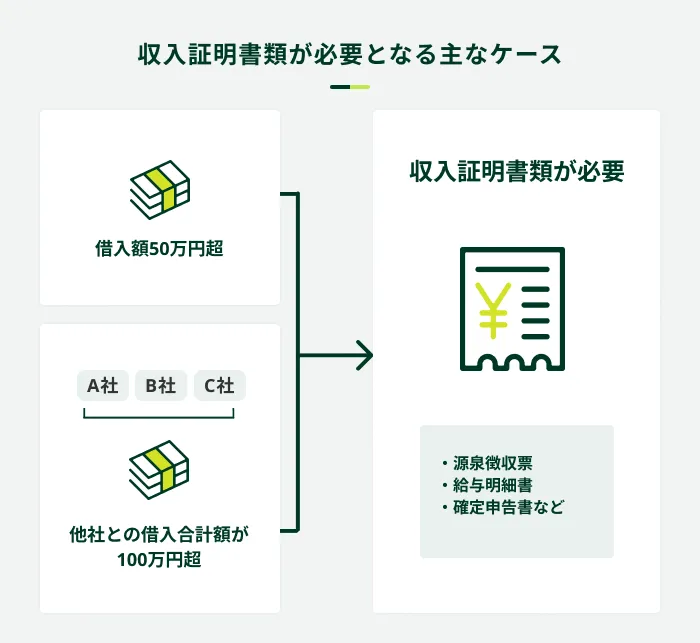

本人確認書類・収入証明書類の提出

個人情報を入力したあとは、WEB上に必要書類をアップロードします。SMBCモビットに限らず、100万円を借りる場合は以下の条件に該当するため、本人確認書類に加えて収入証明書類を提出する必要があります。

SMBCモビットで受付可能な本人確認書類と収入証明書類は以下の通りです。

| 書類の種類 | SMBCモビットで受付可能な書類 |

|---|---|

| 本人確認書類 | ・運転免許証 ・マイナンバーカード ・パスポート(2020年2月4日より前に申請されたもの) など |

| 収入証明書類 | ・源泉徴収票の写し ・税額通知書の写し ・確定申告書の写し ・給与明細書の写し(直近2カ月分)※ |

※賞与支給のある方は、最新の年間の賞与額(夏・冬、各々)が確認できる賞与明細書も必要となります。

契約手続き後に借入をする

メールで審査結果が通知された場合は、契約内容を確認のうえ契約手続き(会員登録)を進めてください。

メール内のURLからログインし、契約内容の確認と返済期日・返済方法の設定をおこないます。

SMBCモビットでは以下の4つから借入方法を選択できますが、できる限り早く借入したい場合は銀行振込(振込キャッシング)が適しています。

会員専用サービス「Myモビ」やSMBCモビット公式スマホアプリで手続きすることで、登録した銀行口座に最短3分で入金可能です。

カードローンで借入した100万円の返済シミュレーション

カードローンで借入をすると、毎月一定の金額を返済することになります。事前に返済額や利息負担のシミュレーションをしておくことが大切です。

100万円以上を借入する場合、利息制限法によって定められた年15.0%を上限に、審査で適用金利を決定します。

- 利息制限法

-

貸金業者や金融機関の貸付金利を、一定の制限内に抑えるための法律です。この法律により、消費者の利益を保護し、過剰な利息や違法な貸付行為を防止することが図られています。2010年に以下の上限金利まで引き下げられました。

借入額が10万円未満の場合・・・年20.0%

借入額が10万円以上100万円未満の場合・・・年18.0%

借入額が100万円以上の場合・・・年15.0%

以下は、金利が年15.0%の場合で、毎月の返済額と総返済額を返済回数ごとに試算したものです。

| 返済回数 | 金利年15.0% |

|---|---|

| 24回払い | 48,486円(1,163,668円) |

| 36回払い | 34,665円(1,247,934円) |

| 48回払い | 27,830円(1,335,856円) |

同じ金利でも、返済期間が長くなるほど総返済額が大きくなることがわかります。

カードローンで100万円を借りる際は無理なく、できる限り短期間で完済できるように返済計画を立てましょう。

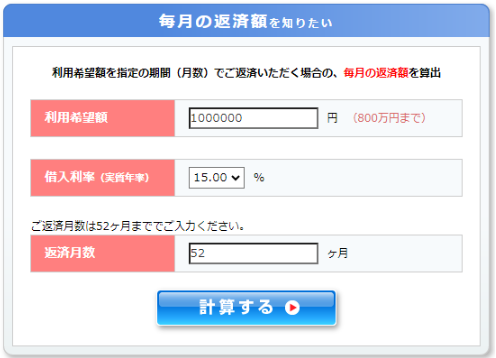

SMBCモビットは事前に返済シミュレーションをしたうえで申込できる

SMBCモビットなら、公式サイトの「返済シミュレーション」で申込前に返済額と返済期間をシミュレーションできます。

毎月の返済額が知りたい場合は利用希望額と返済月数を、返済期間が知りたい場合は利用希望額と返済額を入力してください。

※シミュレーションにおいて算出される結果は、参考値となります。

具体的な数値を算出することで、自分が無理なく返済できるのかを客観的に判断できます。

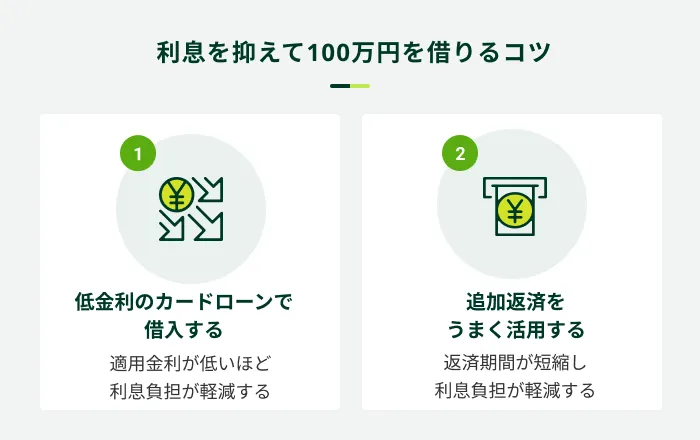

利息を抑えて100万円を借りるコツ

金融機関で100万円を借りる場合、利息負担が大きいことが気になる方もいるかもしれません。

そのような方は、利息負担を抑えて100万円を借りられる、以下の2つの方法を検討してみてください。

低金利のカードローンで借入する

カードローンの利息負担は金利が低いほど軽くなるので、できる限り金利の低いカードローンで借入するのがポイントです。

たとえば銀行カードローンは上限金利が年15.0%を下回ることもあるので、消費者金融のカードローンよりも利息負担を軽減できます。

ただし、最短即日融資に対応していないものもあり、土日祝日に申込をすると審査に時間がかかる傾向があります。急ぎでお金が必要な場面では間に合わない可能性があるため、申込前に確認をしましょう。

追加返済をうまく活用する

追加返済を活用して返済期間を短くすれば、その分利息負担が軽減します。

- 追加返済

-

毎月の返済分である約定返済額に追加して返済することです。予定よりも多めに返済すると、効率よく元金を減らせる点が特徴です。カードローンにおいては「随時返済」や「繰り上げ返済」とも呼ばれます。

ただし、追加返済をしてもその月の返済が免除されるわけではないため、自身の収支バランスを確認しながら活用してください。

SMBCモビットも、家計に余裕のある任意のタイミングで追加返済ができます。

100万円を審査なしで借りる方法

金融機関から借入する場合には一般的に審査に通過する必要がありますが、審査なしで借入できる方法もあります。

100万円を借りたいものの、信用情報に不安がある方や過去に審査に通過しなかった経験がある方は、以下の方法も検討してみましょう。

100万円を審査なしで借りる方法

- 家族や友人に相談する

- 生命保険の契約者貸付制度を利用する

- 質屋で不用品をお金に換える

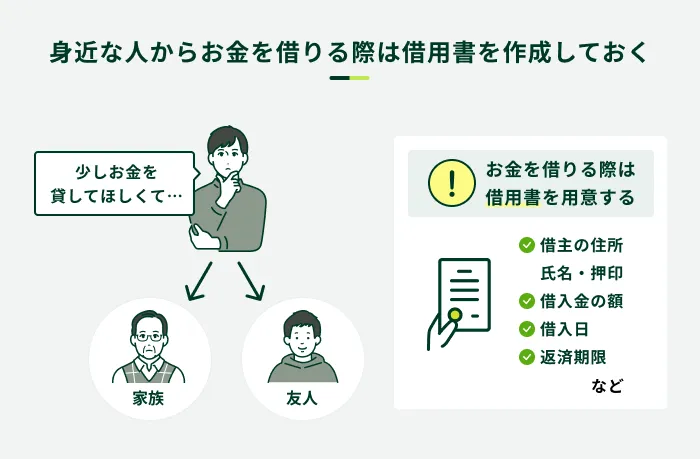

家族や友人に相談する

家族や友人に相談してお金を貸してもらうのも選択肢の一つです。審査なしで借入できるだけでなく、返済期日や利息に関して柔軟に対応してくれる可能性があります。

ただし、トラブルが発生した場合にその後の関係性に深刻な影響を与えるため、借用書を作成しておきましょう。

借用書とは、お金を借りた側が貸した側に対してする貸し借りの事実を証明する書類です。法的に有効な書類にするため、以下の内容を記載しましょう。

借用書に記載すべき内容

- 類作成日

- 収入印紙(借入額が1万円を超える場合)

- 借主の氏名・住所・押印

- 貸主の氏名・住所・押印

- 借入金の額

- 利息の有無

- 利息の有無

- 借入日

- 返済期限

- 返済方法

- 損害金の金額

100万円は高額な借入となるため、返済期限や返済方法についてすり合わせをして、トラブルが起きないようにしましょう。

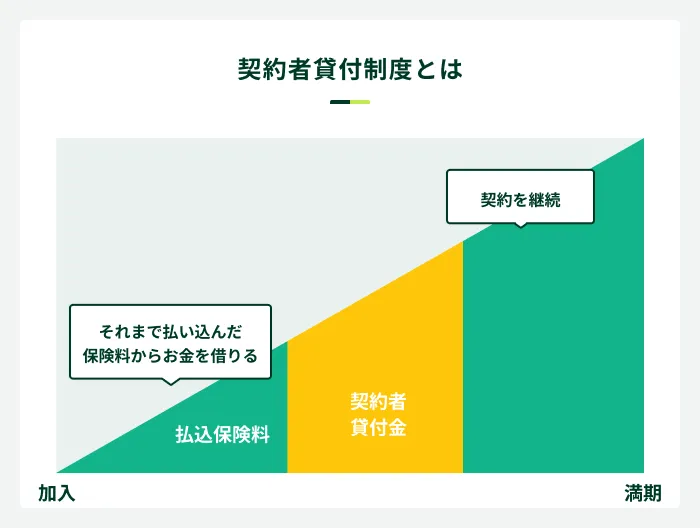

生命保険の契約者貸付制度を利用する

生命保険の契約者貸付を利用すれば、審査なしで解約返戻金の一定範囲の金額を借入できます。

- 契約者貸付制度

-

生命保険や損害保険などの保険契約者が、保険会社から一定の条件の下でお金を借りる制度です。保険契約の解約返戻金を担保にして融資を受けることができます。

- 解約返戻金

-

生命保険や貯蓄型保険などの保険契約を途中で解約した時に受け取れる返金額を指します。契約年数や契約内容、支払済みの保険料などによって受け取る金額は異なります。

借入まで即日〜3営業日程度と各社で融資時間に差があるものの、金利は年2.0〜5.0%程度と比較的低金利で、借入後も保険契約を継続できます。

ただし、元金と利息が解約返戻金の額を超えたり、期日までに返済できなかったりすると保険が失効する可能性があります。

また、借入期間中に保険事故が起きた場合、保険金から借入金額分が差し引かれます。

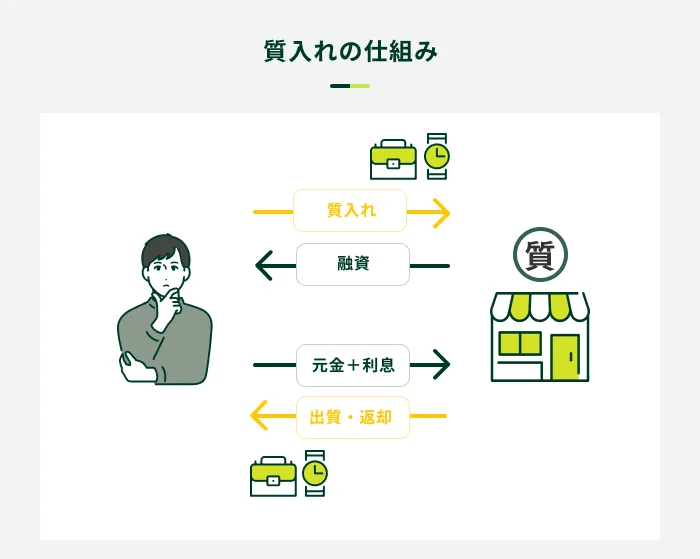

質屋で不用品をお金に換える

ブランド品や貴金属など、担保として価値が認められる品物で使用していないものがあれば、質屋に預けてお金を借りることができます。

本人確認書類を提示すれば審査なしで即日に借入ができるので、金融機関の審査に不安がある方や、急いでお金が必要な方に向いています。

ただし、担保となる品物の価値に応じた金額しか借りられないため、100万円を借りるのは難しい可能性があります。

また、質屋の金利は月利で計算されるために利息負担が増えやすく、期日までに返済できなければ質入れした品物が手元に戻らないリスクがある点には注意が必要です。

収入がない方は公的融資制度を利用する方法もある

国や自治体が提供する公的融資制度を利用すれば、100万円を借りられる場合があります。金融機関の審査とは基準が異なり、収入がない方でも利用できる可能性があります。

以下のように、用途や対象者に応じてさまざまな制度が用意されています。

| 主な制度 | 内容 |

|---|---|

| 生活福祉資金 | 生活が困窮する世帯のさまざまなニーズに対応し、「総合支援金」「福祉資金」「教育支援資金」「不動産担保型生活資金」がある |

| 母子父子寡婦福祉資金貸付金 | 20歳未満の児童を扶養している配偶者のない世帯が生活費を借入できる |

| 求職者支援資金制度 | 職業訓練受講給付金を受給しているものの、生活費が不足している求職者が借入できる |

国や自治体が提供する公的融資制度は、金利が低めに設定されている点がメリットです。ただし、制度によって対象者が異なるため、申込前に条件を満たしていることを確認しておきましょう。

金融機関で100万円の借入を検討する際の注意点

100万円を金融機関から借りる際は以下の点に注意してください。

金融機関から100万円の借入を検討する際の注意点

- 申込フォームに間違った情報を入力しない

- 複数社に同時に申込をしない

- 違法業者への申込や個人間融資を利用しない

申込方法や借入先を間違えてしまうと、審査が遅れる、法外な利息を請求されるなど、様々なデメリットが生じます。

申込フォームに間違った情報を入力しない

申込フォームに間違った情報を入力すると、金融機関が正しい情報を把握できません。入力内容に誤りがある場合、確認や手続きに時間を要するため、審査が長引く可能性があります。

特に以下の項目は入力ミスが多いため、見直しの際には重点的に確認してください。

申込フォームで入力ミスが多い項目

- 申込者のメールアドレス

- 申込者の電話番号

- 勤務先の住所

- 勤務先の電話番号

複数社に同時に申込をしない

審査に通過する可能性を高めたくても、複数社に同時に申込をすることは避けましょう。

複数社に申込をしなければならないほどお金に困っており、返済能力が低いと判断される可能性があり、審査に通過しない原因になります。

ローンの申込履歴は、信用情報に6カ月程度登録されます。2社以上に申込をしたい場合でも、その期間は避けたほうが良いでしょう。

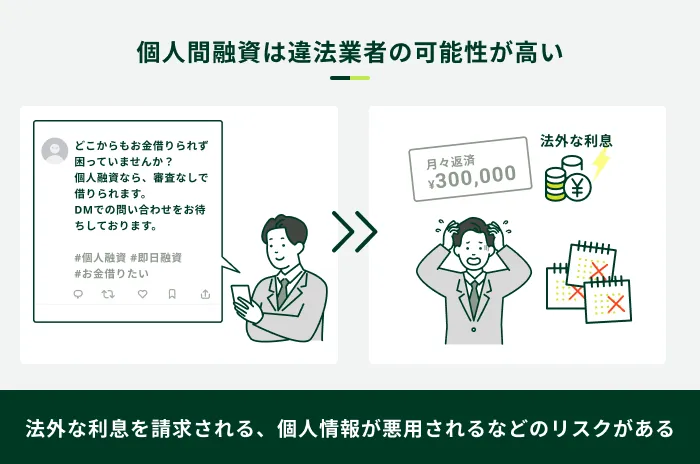

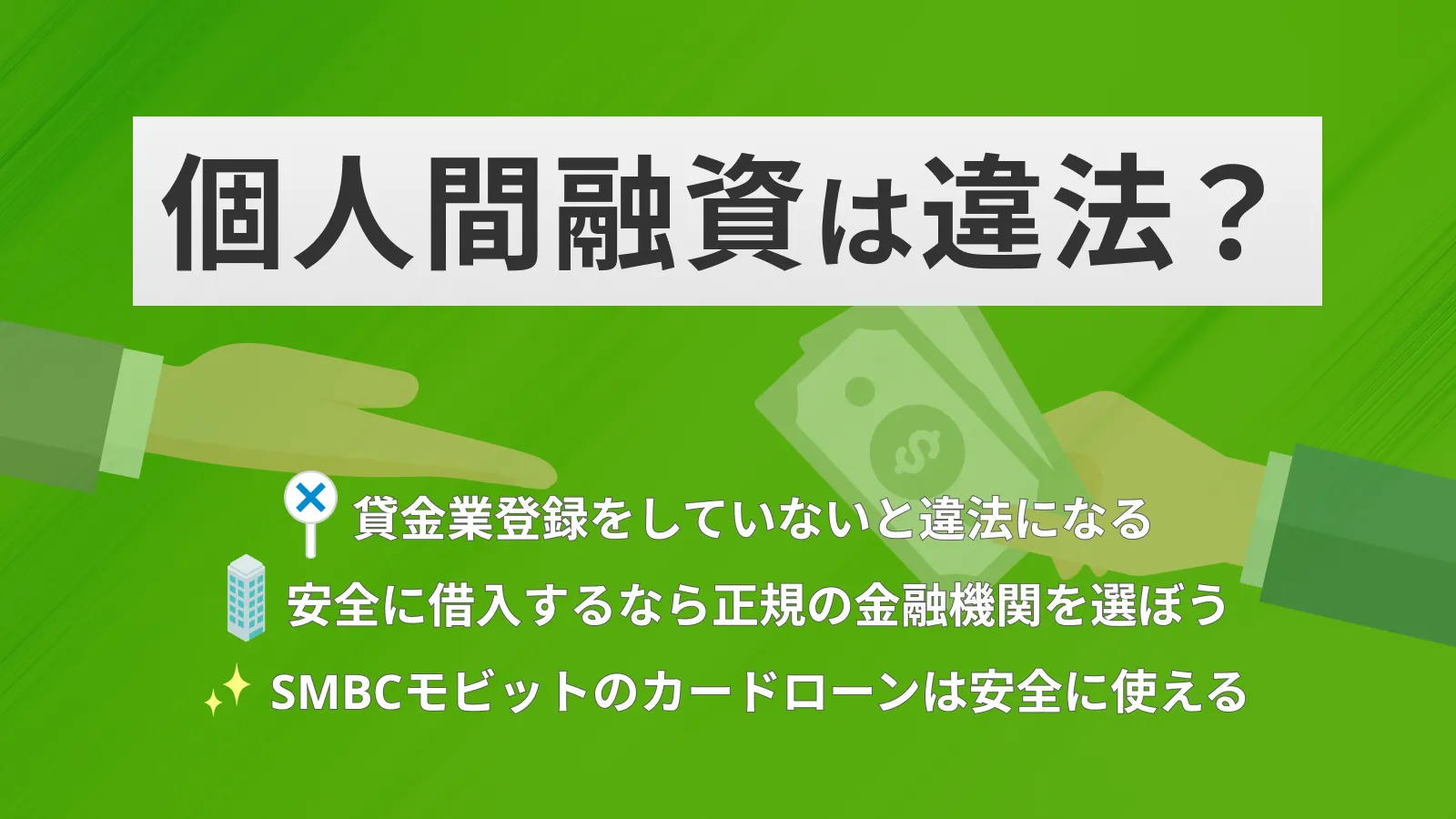

違法業者への申込や個人間融資を利用しない

「審査なし」「誰でも借りられる」などと謳う業者は、違法業者であるため利用してはいけません。

違法業者は一般的に闇金とも呼ばれ、法外な利息を請求されたり、不法な取り立てをされたりするなどトラブルに巻き込まれるリスクがあります。

- 闇金

-

貸金業法で求められる登録等をしないまま、違法に貸金業を営む者を指し、違法な高金利や脅迫まがいの取り立てなどのリスクがあります。昔は取り立てなどが厳しく過酷でしたが、今ではソフト闇金など、生活に困っている方に優しく寄り添い、油断させてお金を提供し、法外な利息を受け取り続ける等の行為をする闇金業者もいます。闇金業者との関わりは避け、正式に登録を受けている金融機関を利用することが重要です。

インターネット上やSNSで知り合った個人同士が金銭の貸し借りをおこなう個人間融資も、個人情報が悪用されるなどのトラブルに巻き込まれる可能性があります。

利用を検討している金融機関が違法業者でないのか判断に迷った場合は、金融庁の「登録貸金業者情報検索サービス」で所在地や電話番号を入力して検索しましょう。検索結果が表示されれば、金融庁に登録された正規の貸金業者と判断できます。

よくある質問

Q.すでにカードローンで100万円を借りていますが追加での借入はできますか?

A.総量規制に抵触しない範囲であれば、借入できる可能性はあります。

反対に、総量規制の金額が現時点での借入額を下回っている場合は、追加での借入は難しいと考えてください。

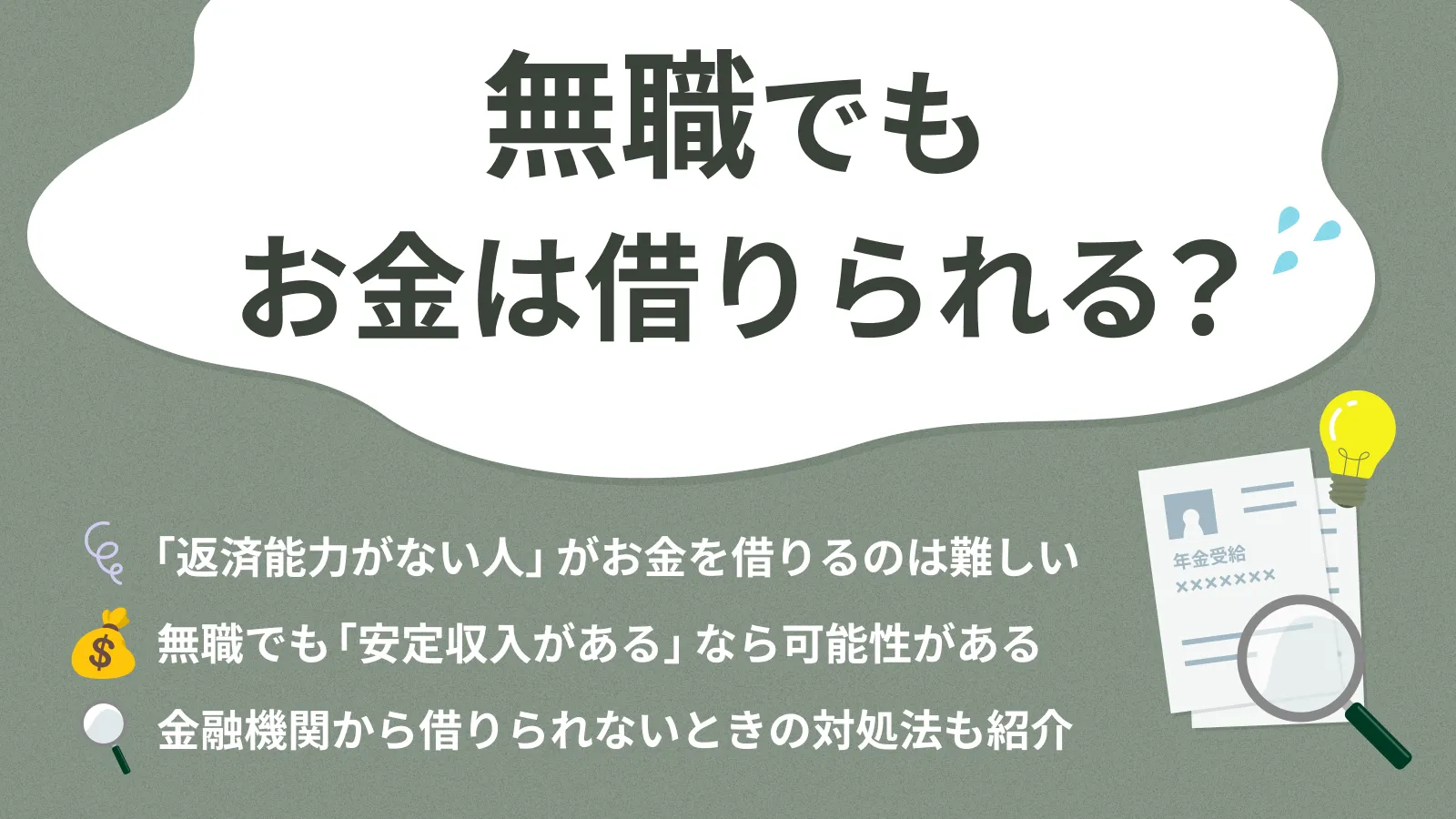

Q.無職でも100万円を借りられますか?

A.金融機関で借りられる可能性は極めて低いので、公的機関に相談しましょう。

金融機関で100万円を借りたい場合、基本的には本人の返済能力が重要視されます。無職の方は返済能力がないという判断になりやすいため、借入は難しいと考えてください。

公的機関の各種制度を利用すれば借りられる可能性はありますが、100万円という額は非常に高額であるため、まずは自身の状況を窓口担当に相談することから始めてみてください。

即日に100万円が必要な方はSMBCモビットをご検討ください

100万円を借りる方法にはフリーローンや目的別ローンなど複数の選択肢がありますが、審査時間や利便性に違いがある場合があります。

早急に100万円を借りたい場合は、最短即日融資に対応しているカードローンを検討しましょう。使用用途に制限がなく、担保や保証人が必要ないなど利便性に優れています。

即日で100万円を借りたい方は、最短即日融資が可能なSMBCモビットをご検討ください。土日祝日も審査をおこなっており、申込から最短15分程度で借入が可能です。(※)

※100万円を借りる際には収入証明書の提出が必要です。また、総量規制に抵触していないことなど、金融機関が求める条件を満たしている必要があります。

※お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります

監修者コメント

荒井 美亜

貸金業務取扱主任者 みんなのモビット担当

追加返済は家計に余裕があるときにしましょう。余裕がないときに無理に追加返済をして、従来の期日に返済ができない事態になると本末転倒です。自身の収支を確認して、生活に困らない範囲で追加返済をしてください。