審査なしで今すぐ30万円を借りる方法は?即日で必要な場合の対処法も紹介

この記事の監修者

荒井 美亜

貸金業務取扱主任者、2級FP技能士、税理士科目合格者、日商簿記1級、全経簿記能力検定上級

みんなのモビット担当

立教大学経済学部卒、立教大学大学院経済学研究科修了(会計学修士)。出版社、Webマーケティングの会社に従事する中で様々な金融関連の資格を取得。クレジットカードやファクタリングの知識も持ち合わせ、お客様からマネー相談を受けた経験も多数。

この記事でわかること

- 審査なしで30万円を借りる方法はあるが条件を満たす場合に限られる

- 金融機関で30万円を借りるには審査に通過する必要がある

- SMBCモビットなら申込から最短15分で融資が可能※

※ お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります

30万円程のお金が必要になった場合、カードローンやクレジットカードのキャッシングなどを利用すれば対応できる可能性があります。

中でも、「今すぐ30万円が必要」「今日中に30万円を借りたい」といった場合は、消費者金融のカードローンが適しています。

本記事では、30万円を借りる方法や条件、審査に通過するためのポイントを解説します。審査なしで借りる方法も紹介するので、ぜひ参考にしてください。

コラムの目次

審査なしで30万円を借りる方法

審査なしで30万円を借りる方法は、担保となる品物がある、契約者貸付制度が導入されている保険に加入している、などの条件を満たす場合に限られます。

- 担保

-

融資を受ける際に、借り主側の返済が難しくなった場合の保証となるもので、連帯保証人などの人的担保と不動産などの物的担保があります。

審査なしで30万円を借りる方法

- 質屋に品物を預けて借入をする

- 親や友人に相談してお金を借りる

- 生命保険の契約者貸付制度を利用する

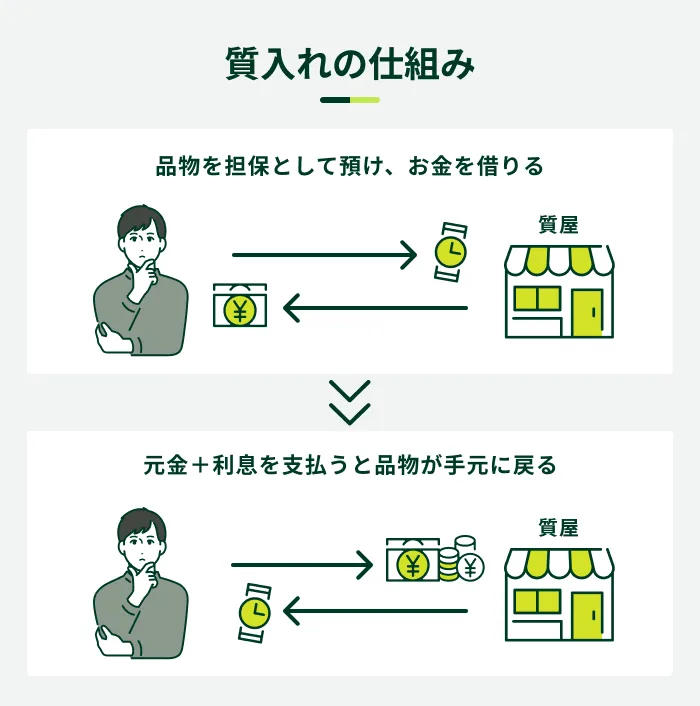

質屋に品物を預けて借入をする

質屋にブランド品や貴金属などの品物を担保として預けると、査定額の範囲内でお金を借りられます。

返済期日までに元金と利息(質料)を返済することで品物が手元に戻り、返済できなければ品物の所有権が質屋に移る仕組みです。

借入額は査定額に応じて決まるため、審査なしで借りられますが、査定額を超える借入はできません。つまり、30万円を借りるにはそれ以上の価値のある品物が必要です。

また、質屋の金利は質屋営業法によって年109.5%まで認められており、金融機関から借りる場合と比較して返済負担が大きくなりやすいといえます。

| 項目 | 金利の相場 |

|---|---|

| 質屋 | 月利1.0〜9.0%程度(年12.0〜108.0%程度) |

| カードローン | 年1.5〜18.0%程度 |

| クレジットカードのキャッシング | 年15.0〜18.0%程度 |

関連記事

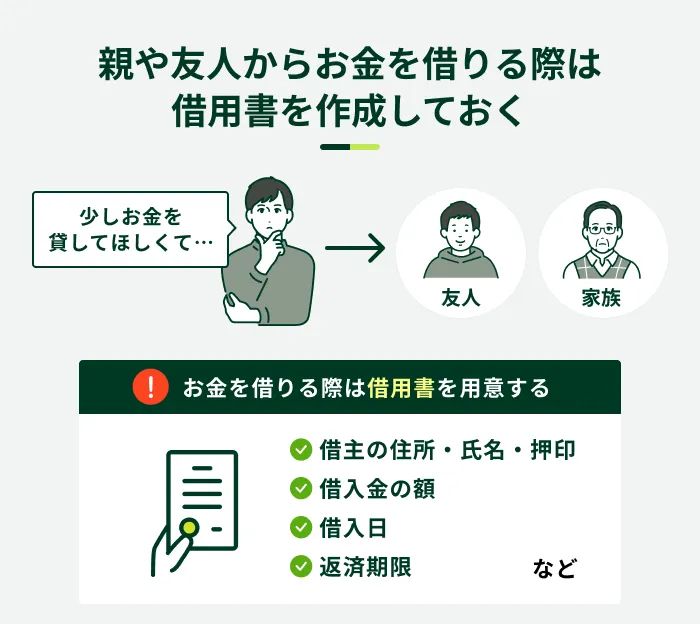

親や友人に相談してお金を借りる

親や友人に30万円を貸してもらえないか相談することも検討しましょう。

お金が必要な事情や相手との関係性にもよりますが、貸し手の状況次第ではすぐにお金を借りられる可能性があります。

一方で、30万円は個人間で貸し借りをするにはリスクが大きいと捉える人も多く、断られることや、相談するだけでも関係性に影響が出るケースもあるため、慎重に検討してください。

借りる際は後々のトラブルを避けるためにも、借用書を作成してそれぞれ保管しましょう。また、どれだけ親しい間柄であっても約束通り返済することが大切です。

生命保険の契約者貸付制度を利用する

解約返戻金のある生命保険を契約している方は、契約者貸付制度を利用できる可能性があります。

契約者貸付制度とは、生命保険を解約した際に保険会社から契約者に払い戻される「解約返戻金」を担保に借入をする制度です。担保を入れるため審査を受ける必要がなく、金利も比較的低く設定されています。

- 解約返戻金

-

生命保険や貯蓄型保険などの保険契約を途中で解約した時に受け取れる返金額を指します。契約年数や契約内容、支払済みの保険料などによって受け取る金額は異なります。

ただし、30万円の借入が可能かどうかは、契約している保険会社や保険の種類、契約期間などで異なります。会員サイトやコールセンターなどで確認のうえ、検討しましょう。

なお、元金と利息の合計が解約返戻金を超えた場合、返済がなければ契約が失効してしまうリスクがあります。

金融機関の審査を受けて30万円を借りる方法

30万円を借りる方法は複数ありますが、中でも利便性が高い借入方法は主に以下の4つです。

金融機関の審査を受けて30万円を借りる方法

- カードローン

- クレジットカードのキャッシング

- フリーローン

- 目的別ローン

適用金利や認められている使用用途、融資を受けるまでの時間に違いがあるため、ご自身の希望に合った方法を選びましょう。

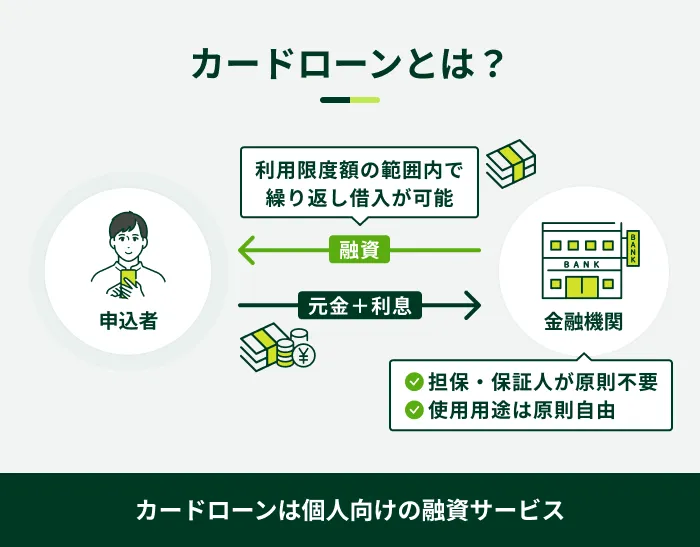

カードローン

カードローンは、審査で決定された利用限度額の範囲で繰り返し借入できるサービスです。

- 利用限度額

-

借入契約において、利用できる上限金額のことを指します。利用限度額は、個人の収入や信用情報などに基づいて設定され、変動する場合もあります。利用限度額を超えて利用することはできませんので、注意が必要です。

原則としてギャンブルや事業性資金を除き、使用用途は自由で、生活費やレジャーなど幅広い目的で利用できます。

また、申込から契約まで来店不要で手続きできる場合が多く、店舗に足を運んだり、郵送したりする時間や手間がかかりません。金融機関によっては、最短即日融資に対応している場合もあります。

ただし、目的別ローンのように使用用途が決まっているローンと比較すると、金利が高めに設定される傾向にあります。そのため、30万円を短期的に借りてすぐに返済可能な方に向いているといえます。

クレジットカードのキャッシング

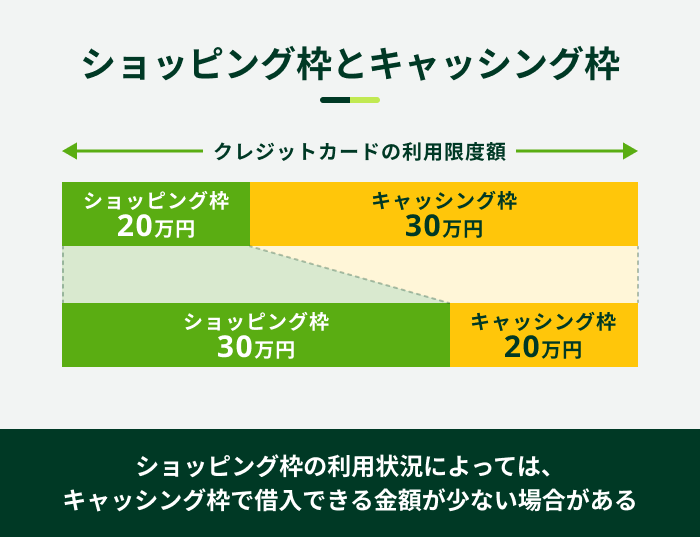

クレジットカードには、商品やサービスを後払いにする「ショッピング枠」に加えて「キャッシング枠」があります。キャッシングとは、設定された利用限度額の範囲内でお金を借りる方法です。

事前に「キャッシング枠」を設定していれば、追加の手続きなく、振込やATMを利用してすぐに借入ができます。

クレジットカードによってはキャッシング枠がショッピング枠に含まれているケースがあり、利用状況によっては30万円を借りられないこともあります。

たとえば、クレジットカードの利用限度額が50万円(うちキャッシング枠が30万円)に設定されているカードで30万円分のショッピング枠を使った場合、キャッシング枠が30万円であっても、借入できるのは20万円までです。

なお、所有しているクレジットカードにキャッシング枠が設定されていない場合は、審査に通過する必要があります。審査通過には1週間以上かかるケースもあるので、必要なタイミングに間に合うか確認してから利用を検討しましょう。

フリーローン

フリーローンはカードローンと同様に原則として使用用途に制限はありませんが、借入回数に違いがあります。

フリーローンは借入金が一度に入金される仕組みのため、30万円をまとめて借入した後は追加の借入はできず、返済だけをおこないます。

上限金利が年2.0〜14.0%程とカードローンよりも低金利なので、利息負担を抑えたい方に適しています。

ただし、中には使用用途の申告を求められたり、年収の条件があったりなど、借入に条件が設けられる場合もあります。また、審査に10日〜2週間程度かかる場合もあるので、緊急の借入には向かない可能性があります。

目的別ローン

目的別ローンは、住宅ローンやカーローンのように使用用途が決まっているローンです。カードローンやクレジットカードのキャッシングと比べて低金利で借入できます。

| 目的別ローン | 一般的な金利相場 |

|---|---|

| 住宅ローン | 変動金利 年0.3〜1.0%程度 全期間固定金利 年1.6%程度〜 |

| カーローン | 年1.0〜4.0%程度 |

| リフォームローン | 年2.0%〜5.0%程度 |

| デンタルローン | 年2.5%〜9.0%程度 |

| 教育ローン(日本政策金融公庫) | 年3.55%(固定金利・保証料別) ※2026年2月時点 |

明確な目的で借入を希望する場合には、まず目的別ローンを検討すると良いでしょう。

ただし、目的別ローンでは本人確認書類や収入証明書類に加え、見積書などの使用用途が確認できる書類の提出が必要です。また、審査に時間がかかる傾向があるため、計画的に手続きを進めましょう。

即日で30万円を借りるなら消費者金融カードローンを検討

30万円を借りる方法はいくつかありますが、急な支払いに対応したいなら消費者金融カードローンが便利です。

カードローンは、提供している金融機関によって大きく「消費者金融カードローン」と「銀行カードローン」に分類されます。

中でも、消費者金融カードローンは今すぐ30万円が必要な場合に役立ちます。

消費者金融カードローンのメリット

- 最短即日融資に対応している

- 借入・返済方法が豊富に用意されている

- 周囲に知られずに利用しやすい

最短即日融資に対応している

消費者金融カードローンの多くは、WEBからいつでも申込でき、最短即日融資が可能です。

急な支払いや引っ越し費用、学費などで「当日中に支払わなければならない」という状況になった場合にも、対応できる可能性があります。

銀行カードローンでも最短即日融資に対応している場合がありますが、土日祝日を挟む場合など、審査に時間がかかることが少なくありません。

借入・返済方法が豊富に用意されている

消費者金融カードローンは、借入・返済方法の選択肢が豊富な傾向があります。

SMBCモビットの場合、4つの借入方法と6つの返済方法から都合に合わせて選択が可能です。

| 借入方法 | 振込キャッシング 提携ATM スマホATM取引 PayPayマネーへチャージ |

| 返済方法 | 提携ATM 口座振替 銀行振込 インターネット ポイント スマホATM取引 |

※ スマホATMは株式会社セブン銀行の登録商標です。

たとえば、スマホATM取引を利用すれば、ご契約後すぐにコンビニATMで借入が可能です。

- スマホATM取引

-

サービス対象のATMにて、カードの代わりにスマートフォンを利用して、現金の出金や入金(借入や返済)をおこなえるサービスを言います。SMBCモビットでは、セブン銀行ATMとローソン銀行ATMにてSMBCモビット公式スマホアプリを利用します。

こまめに返済がしやすいため、返済負担の軽減にもつながります。

周囲に知られずに利用しやすい

以下のようなサービスを実施している消費者金融カードローンは、周囲に知られにくい傾向があります。

サービス例

- 原則として勤務先への電話連絡をおこなわない

- WEB完結で手続きできる

- カードレスキャッシングできる

- 郵送物なしで利用できる

- カードレスキャッシング

-

専用のローンカードを使用せず、スマートフォンやインターネットを使って借入・返済ができるキャッシングサービスを指します。

SMBCモビットは原則として電話による在籍確認がなくWEB完結で借入可能

SMBCモビットでは、原則としてご自宅やお勤め先へ確認のご連絡はおこなっていません(※1)。確認が必要な場合も、同意を得たうえでご連絡します。

また、WEB完結やカードレスキャッシング、郵送物なしでのご契約にも対応しているため、周囲に知られたくない方にも適しています。

さらに、申込から最短15分で融資が可能であるため、急ぎの方にも適しているカードローンといえます(※2)。

※1 審査内容によりご希望に添えない場合があります

※2 お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります

30万円を借りるための条件

金融機関で30万円を借りるためには、いくつかの条件を満たす必要があります。金融機関によって細かな基準は異なるものの、主に年齢や収入状況に関するものです。

条件を満たせない場合は、金融機関を利用する以外の方法でお金を工面する必要があります。

30万円を借りるための条件

- 年齢などの申込条件を満たしている

- 継続して安定した収入を得ている

- 総量規制に抵触しない

- 信用情報に問題がない

年齢などの申込条件を満たしている

カードローンの申込の際には、各社が定める申込条件を満たしている必要があります。

申込条件は金融機関によって異なりますが、満18歳〜20歳を下限に、概ね65歳〜74歳程度を上限として申込できる年齢を制限するケースが一般的です。

SMBCモビットでは、「満20歳〜74歳の安定した定期収入のある方」にお申込いただけます。

継続して安定した収入を得ている

多くの金融機関では、「継続して安定した収入を得ている」ことを申込条件として定めています。お金を借りた場合、利息を含めた金額を毎月期日までに返済しなければならないからです。

したがって、収入のない専業主婦(主夫)の方や無職の方は、原則として借入ができません。

ただし、パートやアルバイトでも安定した収入を得ていれば申込が可能な金融機関が多くあります。

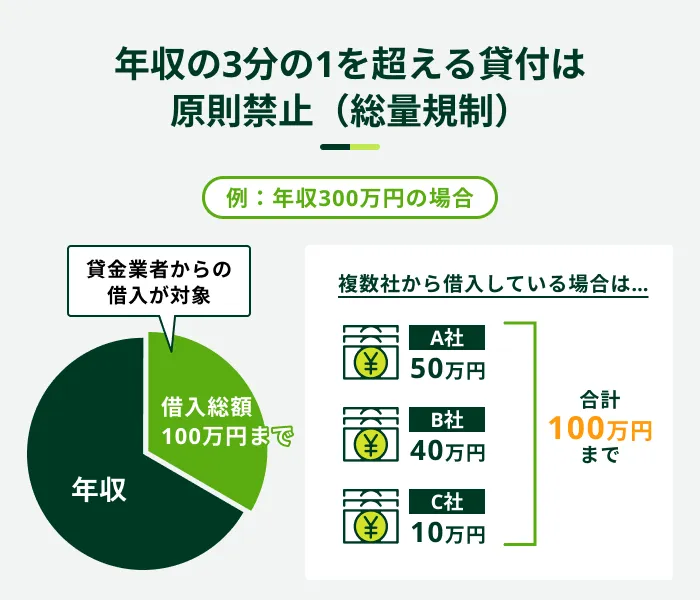

総量規制に抵触しない

消費者金融を含む貸金業者からの借入には総量規制が適用されるため、原則として年収の3分の1を超える借入はできません。

30万円を借りたい場合は少なくとも年収が90万円必要ですが、借入可能額には他社の借入額も含まれるため、すでに借入がある場合さらに高い年収が求められます。

また、実際に借入できる金額は金融機関の審査で決まるため、必ずしも総量規制の上限まで借入できるとは限りません。

信用情報に問題がない

過去にクレジットカードの支払いやローンの返済に遅れた経験があると、信用度が低いとみなされるため、審査通過の可能性が低くなります。

クレジットカードやローンの利用履歴は、信用情報として一定期間登録されており、審査の際に金融機関から照会されているためです。

- 信用情報

-

クレジットカードやローンの申込、利用状況等に関する情報を指します。金融機関や信用情報機関によって管理され、貸付審査や信用評価に利用されます。

スマートフォンの端末代を分割で支払っている場合も、滞納すると信用情報に登録される可能性があります。

信用情報に問題がないか不安な方は、申込前に開示請求をおこない、どのような情報が登録されているかを確認しましょう。各信用情報機関に開示請求すれば、ご自身の信用情報の開示結果をまとめた報告書を確認できます。

30万円を借りた場合の金利・利息

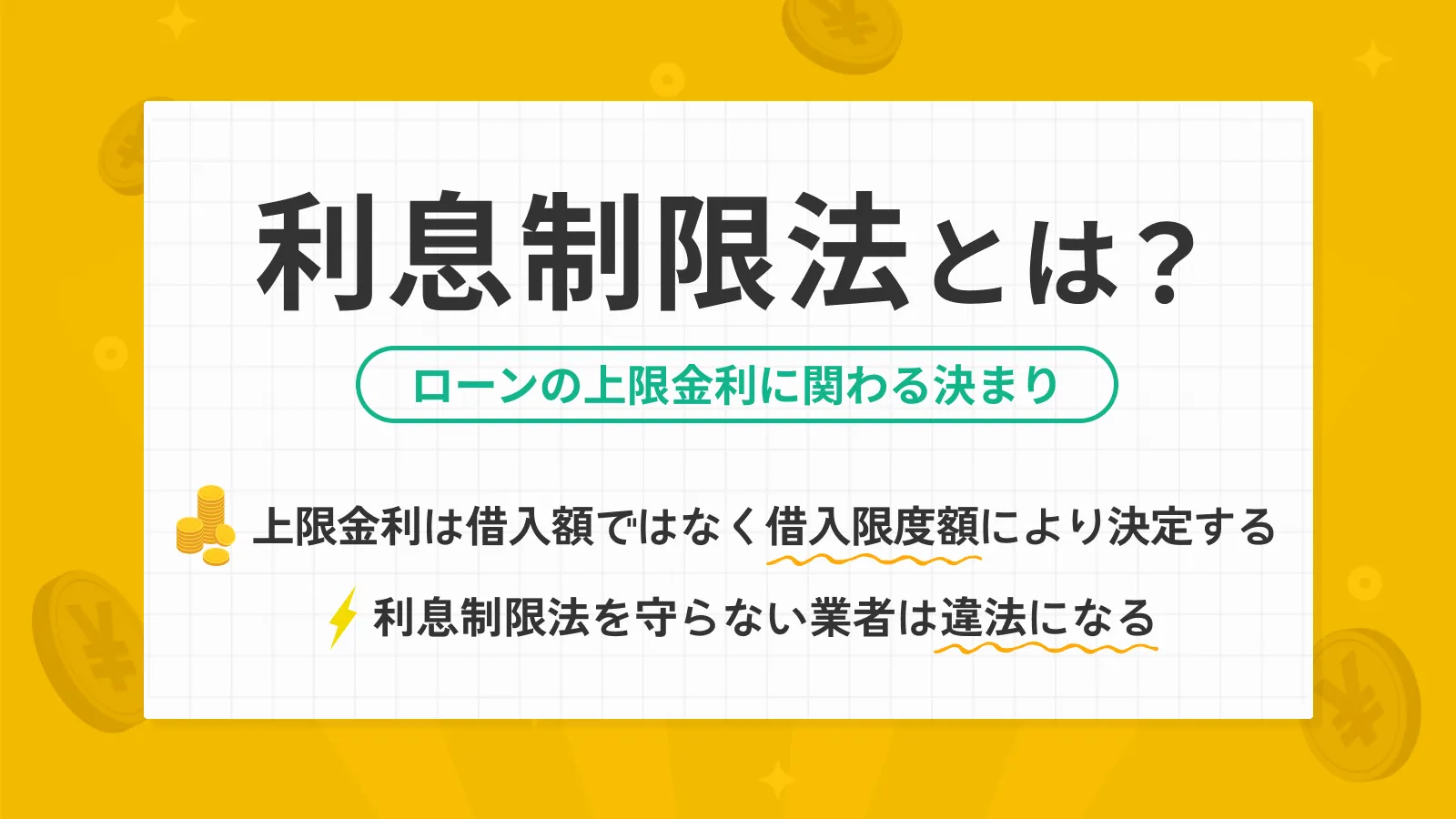

金融機関からお金を借りた際は、「利息」を支払わなければなりません。利息は、金利と利用日数によって決まります。

金利とは、利息の割合を示したものです。30万円を借りた際の金利は、利息制限法によって年18.0%が上限と決まっています。

| 借入金額 | 上限金利 |

|---|---|

| 10万円未満 | 年20.0% |

| 10万円以上100万円未満 | 年18.0% |

| 100万円以上 | 年15.0% |

借入金額や借入日数などの条件が同じ場合、金利が低いほど利息が少なくなります。また、早く完済するほど利息の負担を抑えることが可能です。

30万円を借りた場合の返済シミュレーション

SMBCモビットの「返済シミュレーション」を用いて、30万円を年18.0%で借りた場合の毎月の返済額や利息額を紹介します。

| 返済回数 | 毎月の返済額 | 利息額 | 総返済額 |

|---|---|---|---|

| 3回 | 103,014円 | 9,044円 | 309,044円 |

| 6回 | 52,657円 | 15,943円 | 315,943円 |

| 12回 | 27,503円 | 30,044円 | 330,044円 |

| 24回 | 14,977円 | 59,441円 | 359,441円 |

| 35回 | 11,080円 | 87,781円 | 387,781円 |

※ シミュレーションにおいて算出される結果は、参考値となります。

上記のように、返済期間が短いほど毎月の返済額が大きくなる一方で、利息額を抑えられます。

利息の負担を抑えたい場合は、追加返済をして返済期間を短縮しましょう。

- 追加返済(随時返済・繰り上げ返済)

-

毎月の返済分である約定返済額に追加して返済することです。予定よりも多めに返済すると、効率よく元金を減らせる点が特徴です。カードローンにおいては「随時返済」や「繰り上げ返済」とも呼ばれます。

ただし、追加返済をした場合でも次回の返済がなくなるわけではありません。そのため、家計に余裕がある際に計画的におこないましょう。

30万円を借りる際の注意点

カードローンやクレジットカードのキャッシングは、30万円を一括で支払えない場合の一時的な解決策として有効です。

しかし、正しい知識を身に付けていないと、借入まで想定より時間がかかったり、返済できなくなって信用情報に悪影響を及ぼしたりする可能性があります。

30万円を借りる際の注意点

- 金融機関の判断で収入証明書類を求められる場合がある

- 計画なしに借入をすると返済が長期化しやすい

- 返済に遅れると遅延損害金が発生する

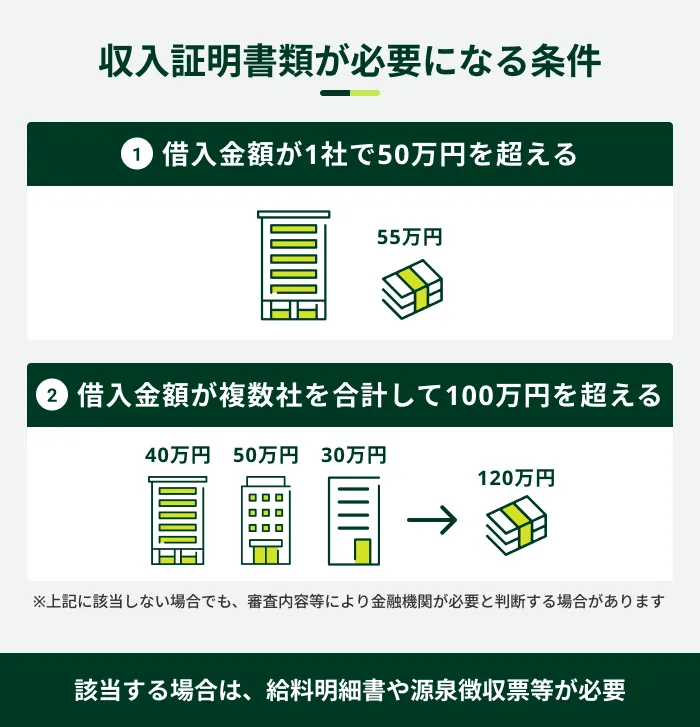

金融機関の判断で収入証明書類を求められる場合がある

カードローンの申込では、借入金額が50万円を超える場合や、他社の借入を含めて借入金額が100万円を超える場合に収入証明書類が求められます。

したがって、他社借入がない状況で30万円を借りたい場合は、収入証明書類は不要で借入ができるケースが多くなっています。

ただし、金融機関の判断次第で収入証明書類の提出が必要になる場合もあります。

申込後にメールや電話で提出を求められる場合があるので、あらかじめ用意しておくと良いでしょう。

計画なしに借入をすると返済が長期化しやすい

「30万円だけだから」と計画を立てずに借りてしまうと、返済が長引いたり、毎月の返済で家計を圧迫したりする可能性があります。

返済シミュレーションで利息がどれくらいかかるか、いつ完済できるかなどを確認し、無理のない返済計画を立てたうえで借入しましょう。

また、カードローンの場合、設定される利用限度額によっては、30万円を借りたあとも追加で借入できる可能性がありますが、本当に必要な金額だけを借入して計画的に返済することが大切です。

返済に遅れると遅延損害金が発生する

返済に遅れてしまうと、本来の返済額に加えて遅延損害金を支払わなければなりません。

- 遅延損害金

-

約定返済日に遅れてしまった場合に発生する損害金を指します。カードローンやクレジットカードのキャッシングの多くは、返済が遅れると、約定返済日の翌日から遅延損害金を支払う必要があり、遅延損害金利率は概ね年20.0%となっています。

遅延損害金の金利は多くの場合、通常の金利よりも高く設定されています。

また、滞納が一定期間続くと信用情報機関に異動情報として登録され、ほかのローンやクレジットカードの審査に通過するのが難しくなります。

- 異動情報

-

ローン商品や分割払いの返済に対して、長期間の滞納または、債務整理や破産してしまった状態のことです。信用情報機関にネガティブな情報として一定期間登録されます。この情報のことを異動という場合もあります。

よくある質問

Q.個人間融資で30万円を借りても問題ないですか?

A.SNSなどで見られる個人間融資には、個人を装った違法業者が存在するため、金額にかかわらず利用は避けましょう。

違法な高金利で融資され、返済困難になるほか、悪質な取り立て行為がおこなわれる恐れもあります。

また、個人情報が悪用されるなどのトラブルにも巻き込まれかねないため、見知らぬ人物から借入をするのはやめましょう。

Q.30万円を借りたら毎月いくら返せばいいですか?

A.SMBCモビットで30万円を借りた場合の毎月の返済額は、11,000円となります。

ただし、返済額は最終借入後の利用残高によって設定されます。すでに利用残高がある場合や途中で追加借入をした場合は、返済額が変わる場合があります。

なお、SMBCモビットではご都合に合わせて、毎月の返済額より多めに返済することも可能です。返済シミュレーションをおこない、無理のない範囲で多めに返済すれば、総返済額の軽減につながります。

返済額の決まり方は金融機関によって異なるため、申込先の返済額もあらかじめご確認ください。

Q.無職でも30万円を借りる方法はありますか?

A.無職の方は金融機関からの借入が難しいため、公的融資制度の利用を検討しましょう。

たとえば、生活福祉資金貸付制度は、低所得者などを対象に融資をおこなう制度です。

審査が必要ですが、低所得者などを経済的に支援する目的で融資をおこなうため、無職の方でも借入できる可能性があります。制度を利用したい方は、お近くの社会福祉協議会に相談しましょう。

今すぐ30万円が必要なときはSMBCモビットをご検討ください

30万円が必要な場合に検討できる対処法には、カードローンやクレジットカードのキャッシング、フリーローンなどがあります。

中でも、今すぐ30万円が必要な場合は、消費者金融カードローンが便利です。金利や利息の仕組みを理解し、返済シミュレーションで返済計画を立てたうえで申込をしましょう。

また、こまめに追加返済をおこなうことで返済期間を短縮でき、利息の負担を抑えられます。

SMBCモビットのカードローンは、申込から最短15分での融資が可能です※。パートやアルバイトの方もお申込いただけるので、一時的に30万円が足りずお急ぎの方はぜひご検討ください。

※ お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります

※ 審査内容によりご希望に添えない場合があります

監修者コメント

荒井 美亜

貸金業務取扱主任者 みんなのモビット担当

急ぎでお金を必要としている場合は、できるだけ早い時間に申込いただくほど当日中に融資できる可能性は上がります。一般的にカードローンの申込が多くなる時間帯は正午付近や夕方以降で、当日中にお金を必要としている人のニーズがあると想定されます。手続きの準備を万全にしたうえで申込をご検討ください。