貸金業者とは?貸金業法で定められたルールと事業者の位置づけについて

この記事の監修者

小林 恵

貸金業務取扱主任者、日本FP協会認定ファイナンシャル・プランナー(AFP)、住宅ローンアドバイザー、DC(企業年金)プランナー

みんなのモビット担当

関西学院大学社会学部卒。情報通信関連の会社に勤務の後、貸金業務取扱主任者資格を取得。セミナー講師や家計相談を中心に活躍中。近年ではオンライン家計相談も開催するなど、幅広いお客様のマネーに関する問題を解決している。

この記事でわかること

- 貸金業者は貸金業法や出資法などの関連法規を遵守して融資をしている

- 消費者金融や信販会社などのキャッシング・カードローンは貸金業法の規制を受ける

- 貸金業者としてお金を貸すためには国や都道府県に登録しなければならない

貸金業は「お金を貸す業」と書きますが、実はお金を貸すだけでは貸金業とは言えません。

貸金業者として事業を営むためには、不特定多数に反復して貸付をするなど、一定の条件を満たす必要があります。また、貸金業法や出資法、利息制限法などの関連法規も遵守しなくてはいけません。

この記事では、貸金業に該当する行為や、貸金業者としての登録の要件、業務に関連する法律上の規定について、詳しく解説します。

コラムの目次

貸金業とは金銭の貸付またはその媒介を業としておこなうこと

貸金業法によれば、貸金業は「金銭の貸付け又は金銭の貸借の媒介を業としておこなう」と定義されています。

- 貸金業法

-

貸金業者の業務や貸付けに関する規制を定めた法律です。消費者保護や多重債務問題の解決を目的としています。

そして「業としておこなう」とは「反復継続する意思のもとに、不特定もしくは多数人に対し、金利またはこれに準ずべき利益を取得して金銭の貸付をなす行為」を指します。

つまり、単にお金を貸すのみでは、貸金業に当てはまるとは言えません。そこで貸金業に該当する行為と、貸金業から除外される行為について、詳しく解説します。

貸金業に該当する行為

貸金業法における定義に照らし合わせると、貸金業に該当するかどうかは、会社のサービスの一環として提供されているかどうかが判断基準となります。

消費者金融やクレジットカード会社、信販会社などのノンバンクが提供するキャッシング、カードローンは貸金業法による規制を受ける融資商品です。

貸金業から除外されるもの

一方、以下の4つは業としてお金を貸してはいるものの、貸金業には該当しません。

貸金業に該当しないもの

- 国または自治体がおこなうもの

- 都道府県の社会福祉協議会で取り扱っている生活福祉資金貸付制度など。国や都道府県が行っている貸付制度については、貸金業に当てはまりません。

- 銀行などの貸付をおこなうにつき他の法律(銀行法)が該当するもの

- 銀行のカードローン。銀行が扱うサービスは、銀行法が適用されます。

- 事業者が従業員に対しておこなうもの

- 従業員貸付制度。一部の企業で福利厚生として導入されているもので、社内貸付制度や社内融資と呼ばれることもあります。

- 物品の売買、運送、保管、売買の媒介を業としておこなうものが、取引に付随しておこなうもの

- 住宅ローンや自動車ローンの際に、金融機関やローン会社への取次ぎが該当します。

正規の貸金業者とは

業としてお金を貸すためには、国や都道府県に登録しなくてはいけません。登録を受けた貸金業者のことを「正規の貸金業者」といいます。

なお、金融庁のWEBサイト上で公開されている「登録貸金業者情報検索サービス」から、正規の貸金業者であるか否かを調べることが可能です。

貸金業者として貸金業を営むための条件

貸金業者として貸金業を営むためには、以下の条件を満たさなければなりません。

貸金業者として開業するための要件

- 一定の条件のもとに貸金業務取扱主任者を設置すること

- 純資産額が5,000万円以上あること(貸金業を営む期間中はこの額を下回らないこと)

- 一定の条件を満たす貸付の業務の経験がある役員、従業員がいること

- 指定紛争解決機関(ADR)との間で手続実施基本契約を締結すること

- 指定信用情報機関(JICC、CIC)に加入すること

- 貸金業法第6条第1項各号に該当しないこと

貸金業法第6条第1項各号では、貸金業者として認められない条件について定めています。具体的には、以下のいずれかに当てはまるケースと考えてください。

貸金業者として認められない条件

- 認知、判断、意思疎通が難しく業務をできそうにない

- 禁固以上の刑に処せられてから5年以内(執行猶予期間満了も含む)

- 暴力団員などの反社会勢力に属している

- その他、貸金業に関し不正または不誠実な行為をするおそれがある

また、一定の条件を満たす貸付業務の経験がある役員、従業員を確保しなくてはなりません。ただし、法人として申請する場合と個人として申請する場合とではその条件が異なります。

| 申請者 | 申請条件 |

|---|---|

| 法人 | ・役員のうちに貸付けの業務に3年以上従事した経験を有する者がいる |

| 個人 | 以下のいずれか1点は満たす必要がある ・申請者が貸付けの業務に3年以上従事した経験を有する者がいる ・営業所等ごとに貸付けの業務に1年以上従事した者が常勤の役員又は使用人として1人以上在籍している |

簡単にいうと、銀行や消費者金融で貸付業務を3年以上経験しないと貸金業は開業できません。法人の場合であっても、3年以上の実務経験を有する役員が最低1名いないといけません。

貸金業の登録申請先

貸金業の登録申請先は、営業所の所在地によって異なります。

| 営業所の所在地 | 登録申請先 |

|---|---|

| 1つの都道府県のみ | 都道府県知事 |

| 複数の都道府県 | 財務局長 |

登録申請書の記載事項

貸金業として登録をする際には、登録申請書に記入し、提出しなくてはいけません。以下の事項を記入する必要があります。

登録申請書の記載事項

- 商号また氏名と住所

- 法人の場合は役員の氏名

- 個人の場合、政令で定める使用人がいるときは、その氏名

- 営業所の名称、所在地

- 営業所に置かれる貸金業務取扱主任者の氏名・登録番号

- 広告や勧誘をする際に表示する営業所などの電話番号や連絡先

- 業務の種類および方法

- 他に事業をしている場合は、その事業の種類

貸金業者の営業所には貸金業務取扱主任者の設置が必要

貸金業者の営業所(店舗や自動契約機、ATMなど)に貸金業務取扱主任者を設置しなくてはいけません。

貸金業務取扱主任者とは、貸金業取扱主任者試験に合格し、内閣総理大臣の登録を受けた方のことを指します。業務従事者50名に対し、1名以上設置しなくてはなりません。原則として複数の営業所を兼任することはできませんが、自動契約機やATMのみの営業所であれば兼任できます。

貸金業者の登録が失効する7つのケース

貸金業登録の有効期間は3年です。有効期間満了後に貸金業として営業を続ける場合は、有効期間満了の2ヶ月前までに更新を済ませなくてはなりません。

更新手続きをしなかった場合を含め、以下の7つのケースで貸金業者の登録は失効します。

貸金業者の登録が失効する7つのケース

- 死亡した時

- 法人が合併により消滅した時

- 破産手続開始の決定があった時

- 法人が解散した時・貸金業を廃止した時

- 登録の更新を受けなかった時

- 新たな登録を受けた時

貸金業者の業務と貸金業法および関連法規における規定

貸金業者は、貸金業法をはじめとした様々な法律の規定に沿って業務を進めなくてはなりません。その各種規定の中でも、特に利用者に関係があるものに絞って解説していきます。

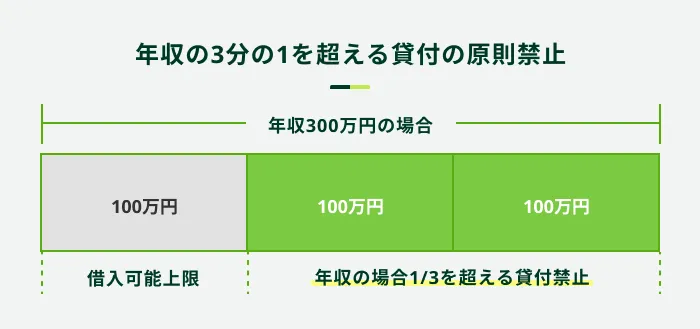

総量規制

- 総量規制

-

消費者金融やクレジットカード会社などを対象に設けられている法制度の1つです。返済能力を超えた過剰な貸付から消費者を守るために、「年収の3分の1を超える貸付の原則禁止」を定めています。

たとえば、年収が300万円の方の場合、借入できるのは100万円までになります。一方、住宅ローンや自動車ローン、おまとめローンなど一部の商品は、総量規制の対象外となっています。

関連記事

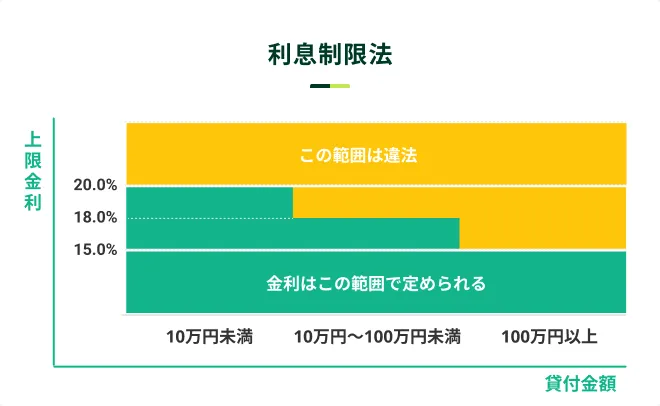

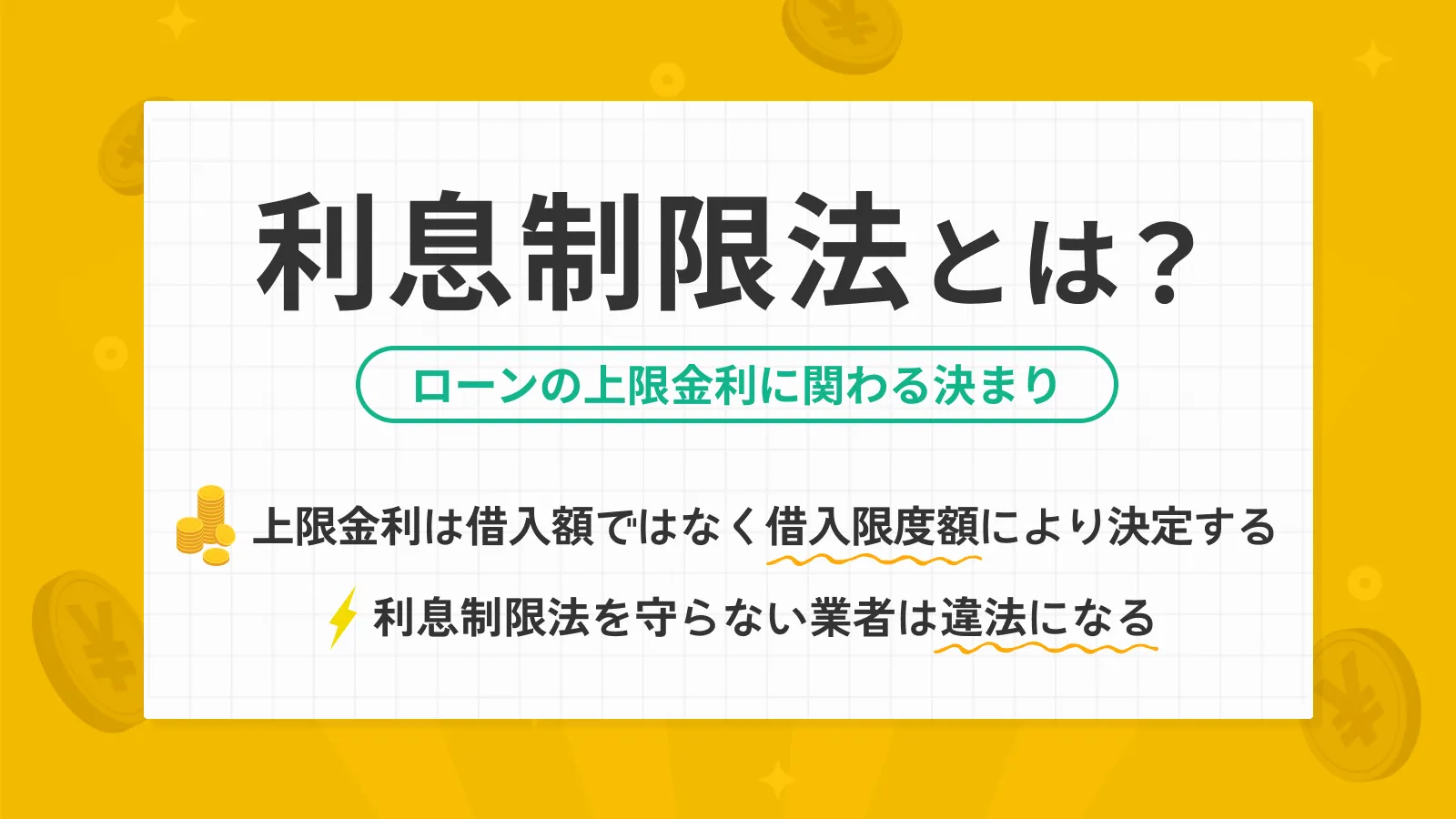

上限金利

金利の負担が過度に重くならないように、利息制限法および出資法により、元本の金額に応じた上限金利が定められています。

| 元本の金額 | 上限金利 |

|---|---|

| 10万円未満のときの上限金利 | 年20.0% |

| 10万円以上から100万円未満のとき上限金利 | 年18.0% |

| 100万円以上のときの上限金利 | 年15.0% |

借入の契約にあたって、これらを超える金利を提示された場合は、違法業者である可能性が否定できないため、利用しないように注意しましょう。

契約締結前の書面の記載事項

申込を経て審査に通過すれば、貸金業者(消費者金融や銀行など)との契約に進みます。ただし、契約を締結する前に、貸金業者は利用者に対して契約の内容を説明する書面を交付しなくてはいけません。

これを契約締結前書面といい、以下の事項を記載することが求められます。

契約締結前書面の必須記載事項・

- 貸金業者の商号、名称または氏名および住所

- 貸付けの金額(極度方式基本契約の場合は、極度額)

- 貸付けの利率

- 返済の方式

- 返済期間および返済回数(極度方式基本契約の場合は、なし)

- 賠償額の予定に関する定めがあるときは、その内容・その他、内閣府令で定める事項(※)

※事務手数料や調査料など、債務者が負担すべき元本及び利息以外の金銭に関する事項があれば記載する

なお、これらの事項は8ポイント以上の大きさの文字で正確に記載されている必要があります。

契約締結前書面を受け取れなかったり、あまりに小さい文字で書かれていたりした場合は、貸金業者から適正な書面を受領できるように申し出てください。

契約締結時の書面の記載事項

実際に貸金業者と契約する際の書面にも、記載すべき事項に関する定めがあります。以下の事項を、8ポイント以上の大きさの文字で正確に記載しなくてはいけません。

契約締結時の書面の記載事項

- 貸金業者の商号、名称または氏名および住所

- 契約年月日

- 貸付けの金額(極度方式基本契約の場合は、極度額)

- 貸付けの利率

- 返済の方式

- 返済期間および返済回数(極度方式基本契約の場合は、なし)

- 賠償額の予定に関する定めがあるときは、その内容

- その他、内閣府令で定める事項(※)

※利息の計算方法、将来支払う返済金額の合計額などが当てはまる

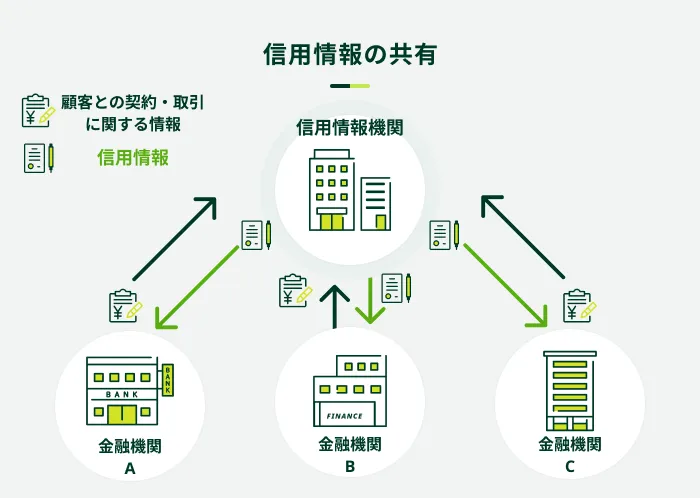

指定信用情報機関への個人情報の提供

貸金業者は、個人を相手に貸付の契約をした場合、指定信用情報機関に所定の情報を提供することになっています。

所定の情報とは、主に以下の項目です。

指定信用情報機関に提供する情報

- 氏名、住所、生年月日、電話番号

- 勤務先の名称

- 運転免許証番号

- 契約年月日

- 貸付金額

- 貸付残高

- 元本または利息の支払遅延の有無

なお、情報提供にあたっては、事前に利用者から3つの同意を得る必要があります。

利用者が得るべき3つの同意

- 個人信用情報を指定信用情報機関に提供する旨の同意

- 提供した個人信用情報を指定信用情報機関が他の加入貸金業者に提供する旨の同意

- 個人信用情報を依頼に応じて、他の指定信用情報機関の加入貸金業者に提供する旨の同意

ちなみに、2024年時点では、日本では3つの個人信用情報機関が業務をおこなっています。

- 信用情報機関

-

個人の信用情報を収集・管理・提供する機関です。日本においては「株式会社 シー・アイ・シー(CIC)」「株式会社 日本信用情報機構(JICC)」「一般社団法人 全国銀行個人信用情報センター(KSC)」の3つが存在します。

このうち、SMBCモビットが情報提供をするのは、JICCとCICの2社です。

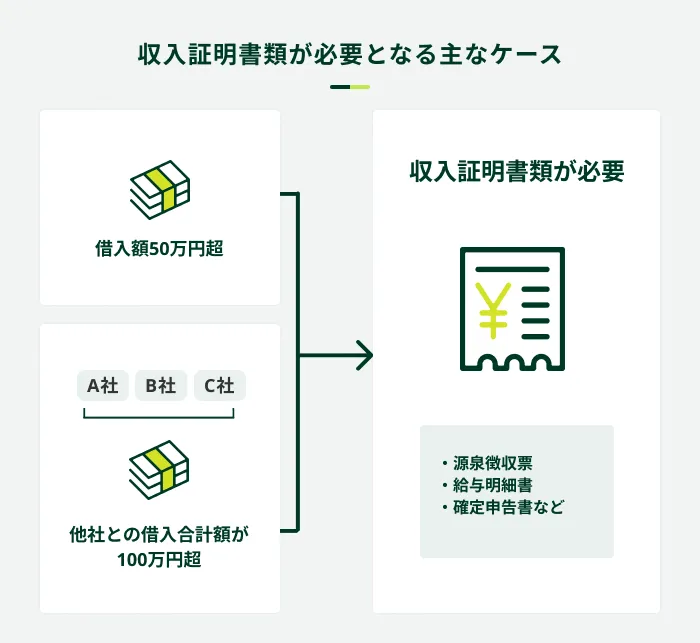

収入証明書と提出条件

以下のいずれかの条件にあてはまる場合は、収入証明書を提出しなくてはいけません。

収入証明書の提出が必要になる具体的なケース

- 1社の利用限度額が50万円を超える場合

- 複数社の借入額の合計が100万円を超える場合

収入証明書として認められる書類は各貸金業者の定めによりますが、一般的には以下のものが利用可能です。

収入証明書として使える書類の例

- 源泉徴収票

- 給与明細書

- 確定申告書

- 納税証明書

- 市民税・県民税決定通知書

- 所得証明書(課税明細書)

貸金業者と取り立てに関する規制

何らかの理由で返済が滞った場合、貸金業者は回収するために取り立てをします。その取り立てに関しても、貸金業法による規制が設けられているので、詳しく解説します。

貸金業法により取り立ては厳しく制限されている

貸金業者によりおこなわれる「取り立て」行為は、貸金業法によりその内容が制限されており、過度の取り立てが禁止されています。

そのため、一部でイメージされるような過度に厳しい取り立てはされません。簡単にまとめると、以下のいずれかに当たる取り立て行為をした場合、貸金業法に違反することになります。(貸金業法21条)

貸金業法に違反しうる取り立て行為

- 正当な理由がないのに夜中に電話やFAXなどで何度も連絡してくる

- 正当な理由がないのにいきなり自宅にやってきて帰るようにいっても帰らない

- 正当な理由がないのに自宅や勤務先以外に連絡したり、訪問したりする

- 家族や友人にお金を借りた事実を勝手に話す

- 家族や友人に代わりに返済するように求める

- 家族や友人に取り立てに協力するよう求める

- 弁護士や司法書士に依頼したのに連絡してくる

「正当な理由」とは

すでに触れた通り、貸金業者の取り立てには厳しい制限が設けられています。ただし、正当な理由がある場合は、夜間に連絡したり、自宅以外の場所に訪問したりするなどの例外的な対応がとられることもあります。

正当な理由として考えられるものは以下の通りです。

正当な理由として考えられるもの

- 利用者本人から承諾があった

- 弁護士や司法書士から承諾があった

- 利用者と連絡を取ることができない

- 利用者から返済について具体的な申し出がない

- 利用者が申し出た通りのスケジュールで返済をしない

取り立ての書面における記載事項

契約締結前、契約締結時と同様に、取り立ての際の書面についても、記載事項が定められています。

支払督促の書面の記載事項

- 貸金業者の名称、住所、電話番号

- 書面または電磁的記録を送付する者の氏名

- 契約年月日

- 貸付金額

- 貸付利率

- 支払い催告にかかる債権の弁済期

- 支払い催告する金額・支払い催告時におけるその催告にかかる残存債務の額

- 支払い催告する金額の内訳(元本、利息、賠償額など)

- 書面または電磁的記録を保証人に送付する場合は、保証契約の契約年月日、保証債務の極度額、保証人が負担する債務の範囲

これらの事項を、8ポイント以上の大きさで正確に記載しなくてはなりません。

よくある質問

Q.知人にお金を貸すと貸金業として扱われるのですか?

A.貸付の状況により、貸金業に当てはまるかどうかが判断されます。

貸金業とは、「反復継続しておこなう意思のもとに、不特定もしくは多数人に対し、金利またはこれに準ずべき利益を取得して金銭の貸付をなす行為」のことです。

そのため、知人に一度お金を貸しただけでは、貸金業として扱われる可能性は低いと考えられます。

ただし、何度もお金を貸し、利息を受け取っているなどは、貸付が業として認められるようであれば、たとえ個人間のやり取りであっても貸金業として判定される可能性があるかもしれません。実際に貸金業として扱われるかどうかは、個々のケースごとに判断が必要です。

Q.貸金業者に登録状況はどのように調べられますか?

A.金融庁の「登録貸金業者情報検索サービス」を利用しましょう。

貸金業者に関する以下の情報(一部でも可)を入力し「検索開始」を押下すれば、条件に当てはまる貸金業者の一覧が出てきます。

検索条件となる情報

- 登録番号

- 所在地

- 商号・名称

- 代表者名

- 電話番号

探している貸金業者の名前が出てきたなら、貸金業者として登録されているため、その点については問題ないでしょう。

Q.貸金業者として登録されていない会社からお金を借りてしまいました。どうすればいいですか?

A.すぐに専門家や公的機関に相談し、今後の対応を検討しましょう。

貸金業者として登録されていない会社からお金を借りてしまうと、法外な利息を請求されたり、厳しい取り立てをされたりするなどのトラブルに巻き込まれる可能性があります。

したがって、万が一そのような業者と取引してしまった場合には、以下の専門家や公的機関に相談するのをおすすめします。

未登録貸金業者に関するトラブルを相談できる専門家・公的機関

- 弁護士

- 司法書士

- 法テラス(日本司法支援センター)

- 消費生活センター

- 日本貸金業協会「貸金業相談・紛争解決センター」

- 金融庁「金融サービス利用者相談室」

- 各都道府県警(東京都の場合は警視庁)

金融庁に登録されている貸金業者を利用しましょう

「反復継続しておこなう意思のもとに、不特定もしくは多数人に対し、金利またはこれに準ずべき利益を取得して金銭の貸付をなす行為」を営むのが貸金業です。

やや分かりにくいかもしれませんが、消費者金融やクレジットカード会社、信販会社をイメージすると分かりやすいでしょう。

そして貸金業者は、貸金業を営むにあたり、貸金業法などの関連法規を遵守しなくてはいけません。それらの規制は消費者保護の観点も盛り込まれているため、適正に利用していれば特段心配になるようなこともないでしょう。

どこを利用しようか悩まれている方は、SMBCモビットをご検討ください。

監修者コメント

小林 恵

貸金業務取扱主任者 みんなのモビット担当

正規の業者として登録を受けている貸金業者は、金融庁の公式ウェブサイト上にある「登録貸金業者情報検索サービス」にて確認できます。もし、借入をしようとする業者が聞きなれない業者であったり、不安を感じるようでしたら利用してみてください。