利息制限法とは?上限金利やカードローンの金利の仕組みを徹底解説

この記事の監修者

小林 恵

貸金業務取扱主任者、日本FP協会認定ファイナンシャル・プランナー(AFP)、住宅ローンアドバイザー、DC(企業年金)プランナー

みんなのモビット担当

関西学院大学社会学部卒。情報通信関連の会社に勤務の後、貸金業務取扱主任者資格を取得。セミナー講師や家計相談を中心に活躍中。近年ではオンライン家計相談も開催するなど、幅広いお客様のマネーに関する問題を解決している。

この記事でわかること

- 利息制限法とは貸金に対する金利の上限を定めている法律

- カードローンの上限金利は借入金額が100万円以上を超える場合は年15.0%以下となる

- カードローンの金利は利用実績や利用者の信用情報などを考慮し決定される

利息制限法とは、お金を借りようとしている人が貸金業者等から不当に高い金利で貸付がおこなわれないように規制するための法律です。債務者を守るための法律であるため、この法律の概要を把握しておくことで不当な高金利貸しの利用を回避できるようになるでしょう。

今回は、利息制限法という法律の概要や貸金業者を規制する様々な関係法律についても詳しく解説します。

コラムの目次

利息制限法とは

利息制限法とは、主に利息に関するルールを定めている法律です。たとえば、消費者金融からお金を借りた場合、契約時に定められた金利をもとに利息が発生します。

この金利の上限を定めているのが利息制限法です。その他、遅延損害金に対する利率(遅延利率)なども定められています。

関連記事

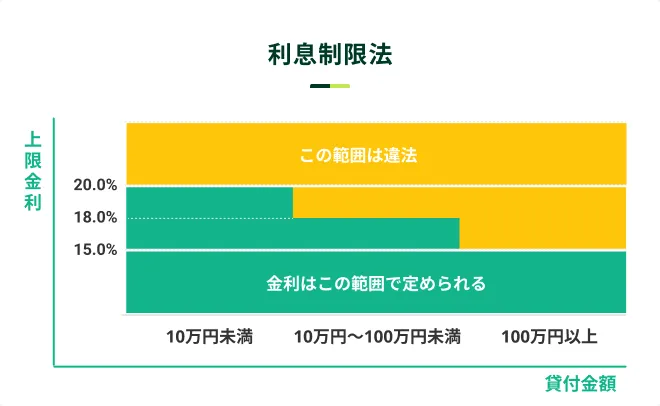

利息制限法で定める金利の上限とは

利息制限法では、貸金に対する金利の上限を上記のように定めています。

また、期日までに支払いがされなかったことに対する損害金(遅延利率)は、上記金利の1.46倍までと定められています。ただし、出資法による上限金利は20.0%であるため、遅延利率でも20.0%を超える請求はおこなわれないよう定められています。

利息制限法に違反した場合の処分内容

たとえば個人間での資金の賃借において利息制限法に違反したとしても、刑事罰(罰金や懲役等)に科されることはありません。しかし、利息制限法という法律に違反している以上、超過部分は無効となります。

一方、貸金を業として営む者(貸金業者等)が利息制限法に違反した場合は、営業停止等の行政罰を受ける可能性があります。

行政処分の対象になり得る

貸金業者は、営業するために貸金業の登録が義務づけられています。もし、登録許可を得て営業をしている者が法律に違反した場合は、当然処分を受ける可能性があります。

ただ、先ほども解説した通り、利息制限法には罰則がありません。したがって、利息制限法を超える金利で貸付をしていたとしても、この法律により罰則を受けることはなく、返還請求や差額の返済免除など上限金利を超えた分を無効とするための対応のみがとられます。

一方、利息制限法と同様に貸金業者に適用される「出資法」という法律によって、刑事罰や行政罰を受ける可能性は高くなります。出資法では、貸金を業として営む者は、年20%を超えて貸付をしてはならないと定められています。この法律に違反した場合は刑事罰の対象となり、当然行政処分の対象にもなり得ます。

金融庁も違法な金利を適用したり、処分を受けたりした貸金業者に関する注意喚起をおこなっています。また、違法な貸金業者の情報についても公開されているため、不安に感じるようであれば、金融庁のWEBサイトから確認してください。

貸金業者を規制する主な法律

貸金業者はこの利息制限法により、貸付利率の上限が定められています。また、貸金業者は利息制限法の他にも、貸金業法や出資法といった法律に従って営業活動をおこなっています。

次に、貸金業者を規制する利息制限法以外の主な法律についても紹介します。

貸金業者のさまざまな活動を規制する「貸金業法」

貸金業法では、貸金業者の様々な営業活動を規制しています。たとえば、貸金業者の登録制度を実施し、貸金業者の適切な管理がおこなわれるよう定められています。また、貸金業法では主に貸金業者による過度な貸付等を規制したり、過度な取り立てを禁止したりなど、債務者を守るためのルールが制定されています。

たとえば、貸金業法第13条では債務者を守る目的から、債務者の返済能力を正確に調査するよう定められています。過度な貸付により、債務者が返済不能に陥ることを未然に防止する目的から、貸付をする業者が責任を持って申込者の返済能力を判断しなければなりません。

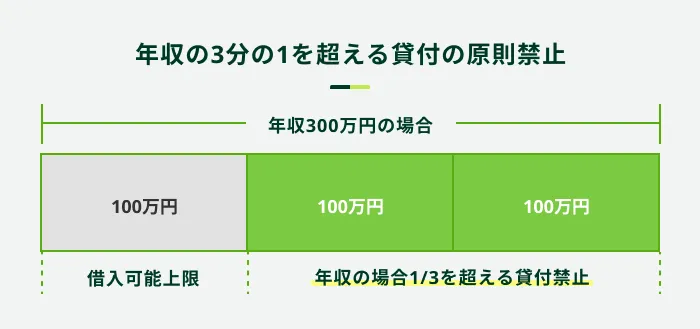

また、年収の3分の1を超える貸付を禁止している総量規制も貸金業法によって定められています。

- 貸金業法

-

貸金業者の業務や貸付けに関する規制を定めた法律です。消費者保護や多重債務問題の解決を目的としています。

なお、貸金業法は貸金業者を対象とした法律です。そのため、貸金業登録をしていない個人や銀行の融資などは対象外となっています。

ただし、個人の場合であっても反復継続的に業として貸金をする者は、貸金業登録をしなければならないと同法では定められています。これに違反した場合は、貸金業法違反として刑事罰の対象になり得ます。

主に出資に関する内容を規制する「出資法」

出資法の正式な名称は「出資の受入れ、預り金及び金利等の取締りに関する法律」です。略称が「出資法」です。

出資法はその名のとおり出資の受け入れや預かり金及び金利等を規制している法律です。この法律において、資金の借り手側にとって特に関係のある部分は、第5条「高金利の処罰」です。

利息制限法でも上限金利が設定されていますが、実は出資法でも上限金利について定められています。利息制限法は借入金額に応じて、15.0%〜20.0%の範囲内で上限金利が定められています。また、これに違反しても刑事罰の対象にはなりません。

一方、出資法では貸金を業とする者(貸金業者等)に対しては、上限金利を20.0%と定めています。この金利を超えて貸付をした場合、出資法違反として刑事罰の対象になり得ます。

また、出資法は個人に対しても適用される法律であり、個人の場合は年率109.5%を超える金利を規制しています。ただ実際は、利息制限法を超える金利での貸付が禁止されているため、刑事罰の対象有無に関わらず、15.0%〜20.0%の範囲内で上限金利が設定されていなければなりません。

カードローンの金利の決まり方

カードローンの金利が決定する要因は、以下のとおりです。

金利の決まり方

- 利息制限法

- 個別の返済能力

- 借入先(申込先)

利息制限法

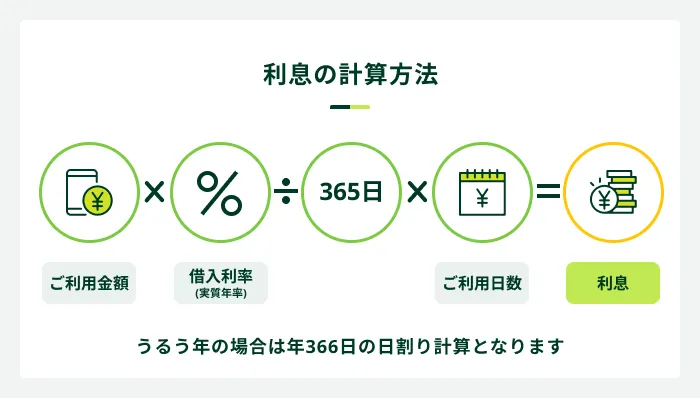

カードローンの金利は、原則として利息制限法の範囲内で設定されます。また、実際の借入額によって変動するのではなく、借入限度額によって上限金利が変動します。

たとえば、利息制限法の定めによる上限金利は以下のとおりです。

| 借入金額 | 上限利率/年 |

|---|---|

| 10万円未満 | 20.0% |

| 10万円以上100万円未満 | 18.0% |

| 100万円以上 | 15.0% |

仮に、借入限度額が100万円であった場合、必ず15.0%以下で金利が決定します。

借入限度額は債務者の信用情報や年収等を考慮して設定されます。また、総量規制を超えない範囲で設定されるため、たとえば、年収が300万円であれば、審査結果次第で最大100万円まで借入限度額が設定される可能性があります。

- 総量規制

-

消費者金融やクレジットカード会社などを対象に設けられている法制度の1つです。返済能力を超えた過剰な貸付から消費者を守るために、「年収の3分の1を超える貸付の原則禁止」を定めています。

すでにカードローンを契約しており、現在は利用残高がなかったとしても、借入限度額を引き上げておくことで金利が引き下がる可能性もあるため、将来の利用に備えて借入限度額の見直しを検討してみても良いでしょう。

個別の返済能力

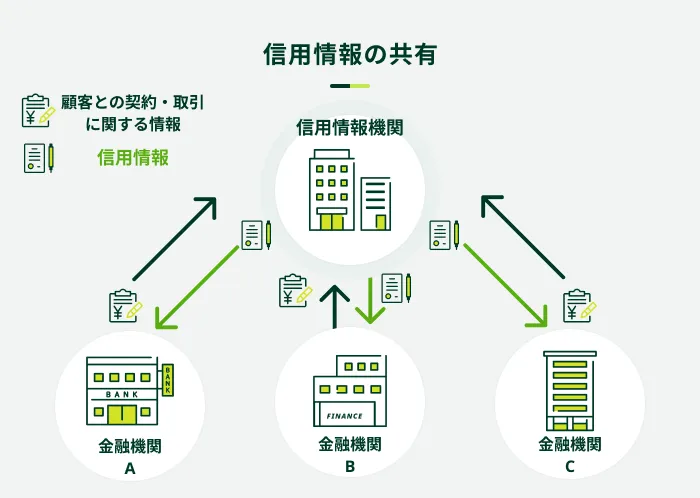

カードローンの金利は、利息制限法の定める上限金利以下であれば自由に設定できるようになっています。そのため、利用実績や利用者の信用情報などを考慮して、金利が決定されます。

- 信用情報

-

クレジットカードやローンの申込、利用状況等に関する情報を指します。金融機関や信用情報機関によって管理され、貸付審査や信用評価に利用されます。

たとえば、SMBCモビットでは利用額や審査結果次第で3.0%〜18.0%の範囲で金利が設定されます。契約当初は利息制限法の上限金利で設定される場合が多いですが、利用実績次第では引き下げられる可能性もあります。

借入先(申込先)

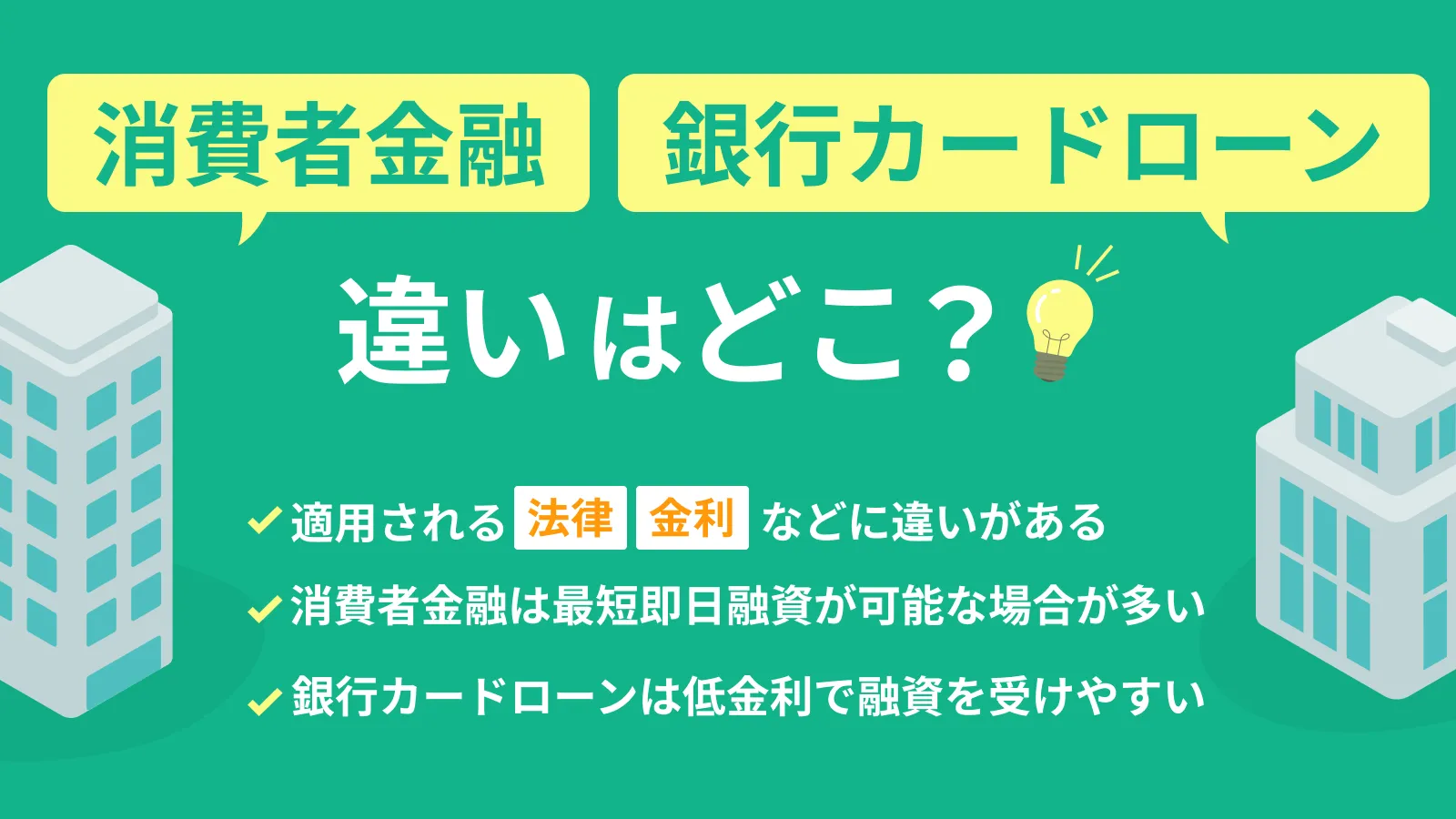

借入先によって設定される金利が異なる場合があります。たとえば、消費者金融のカードローンの場合は、18.0%以下となることが大半です。一方、銀行のカードローンの場合は、15.0%以下に設定されるケースが多いです。

他にもメインバンクのカードローンを利用する場合、特別に金利が優遇されることもあります。

カードローンの利用はSMBCモビットをご検討ください

利息制限法では、高金利貸付から利用者を守るために借入金額に応じて15.0%〜20.0%の範囲で金利を設定しています。

SMBCモビットでは、お借入金額や、ご利用される方の状況等を踏まえて年率3.0%〜18.0%の範囲内で金利が設定されます。

もちろん利息制限法の範囲内で安心してご利用いただけます。これからカードローンの利用を考えている人は、ぜひSMBCモビットをご検討ください。

監修者コメント

小林 恵

貸金業務取扱主任者 みんなのモビット担当

初回契約で利用実績がない場合は比較的限度額が低く設定されるケースが多いため、上限金利が採用されやすいです。取引を継続して利用実績を積み上げていくと、後々限度額を増額できる可能性が高くなり、合わせて金利も下がる可能性があります。