リボ払いを払えないとどうなる?生じるデメリットと対処法を解説

この記事の監修者

荒井 美亜

貸金業務取扱主任者、2級FP技能士、税理士科目合格者、日商簿記1級、全経簿記能力検定上級

みんなのモビット担当

立教大学経済学部卒、立教大学大学院経済学研究科修了(会計学修士)。出版社、Webマーケティングの会社に従事する中で様々な金融関連の資格を取得。クレジットカードやファクタリングの知識も持ち合わせ、お客様からマネー相談を受けた経験も多数。

この記事でわかること

- リボ払いが払えない場合「利用停止」や「異動情報の登録」などのデメリットが生じる

- リボ払いは毎月一定額の返済となるため残高は減りづらい

- 一時的な理由でリボ払いが支払えないのであればカードローンの利用も有効

リボ払いの支払いが滞っていると、カードの利用停止や異動情報の登録といった様々なデメリットが生じます。そうならないためにも、返済遅れがないように注意してください。また、どうしても返済が難しい場合には、カード会社に返済日の相談をする方法もあります。

この記事では、リボ払いが払えない場合に生じるデメリットや対処法について詳しく解説します。

コラムの目次

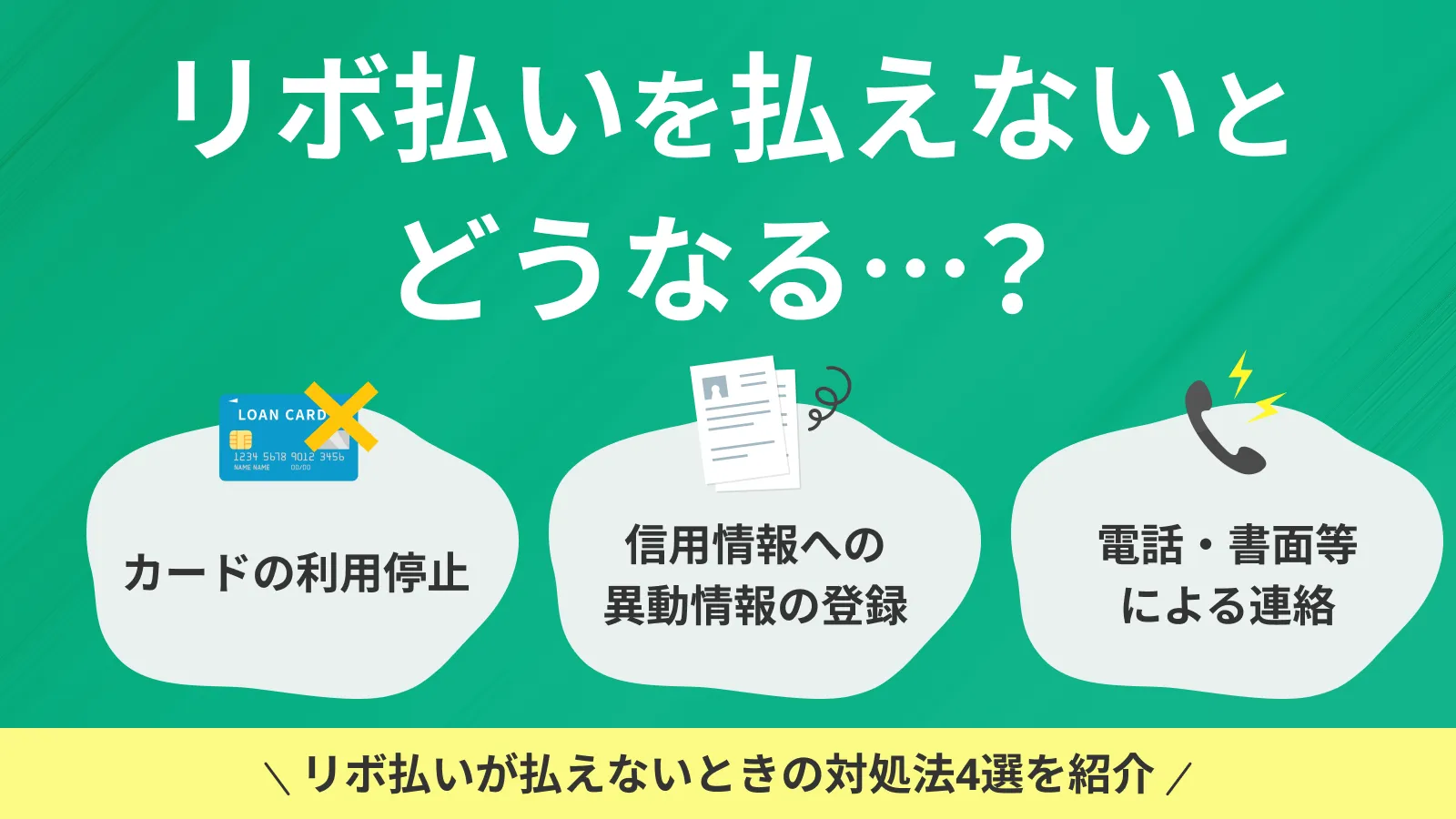

リボ払いが払えない場合に起こり得るデメリット

リボ払いが払えなくなると、以下のようなデメリットが生じます。

リボ払いが払えない場合の影響

- カードの利用停止

- 電話・書面等による連絡

- 信用情報への異動情報の登録

カードの利用停止

クレジットカードのリボ払いが払えなくなると、カードの利用が停止されてしまいます。カードが使えなくなってしまうと、サブスクリプションや光熱費の引き落としができなくなってしまい、日常生活に悪影響を及ぼします。

たとえば、カードの利用停止によってサブスクリプションの支払いができなければ、当然そのサービスを受けられません。

光熱費の支払いが滞れば、払込通知書が届きます。もし、払込通知書が届いても支払いができなかった場合は、ライフラインの供給停止がおこなわれます。

また、携帯料金をクレジットカード払いにしている方もいるでしょう。その場合、携帯電話の利用も停止されてしまう可能性があるため注意しなければいけません。

このように、リボ払の支払いができないことによってカードの利用が停止されると、カード払いをしていたサービス全般に悪影響が出ます。

電話・書面等による連絡

リボ払いが払えないで滞納をしていると、督促の電話連絡がきます。その後も払えない期間が続いた場合は、書面による連絡がなされます。

携帯に督促の着信が入れば、きっとストレスを感じることでしょう。自宅に書面を送付されてしまえば、家族にカードローンの利用や滞納が知られてしまう可能性もあるため注意しなけれなりません。

また、携帯電話への着信や自宅宛への書面を無視したり放置したりしていると、勤務先へ電話がかかってくる可能性もあります。勤務先へ電話がかかってくると、同僚等にも滞納が知られてしまうため仕事にも影響してしまうかもしれません。

信用情報への異動情報の登録

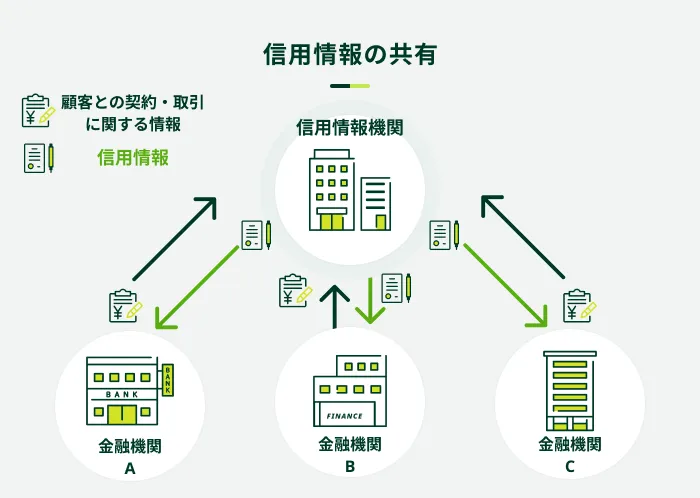

リボ払いを長期間(61日以上もしくは3か月以上)滞納し続けていると、信用情報機関に「異動情報」として登録されます。異動情報とは、信用情報に問題がある状態を指します。

- 信用情報

-

クレジットカードやローンの申込、利用状況等に関する情報を指します。金融機関や信用情報機関によって管理され、貸付審査や信用評価に利用されます。

- 異動

-

ローン商品や分割払いの返済に対して、長期間の滞納または、債務整理や破産してしまった状態のことです。信用情報機関にネガティブな情報として一定期間登録されます。この情報のことを異動情報という場合もあります。

異動情報の登録によって起り得るデメリットとして、「各種ローン審査に通りにくくなる」という点が挙げられます。

たとえば、別のクレジットカードを作成しようとしたり、リボ払いを払うためにカードローンを契約しようとしたりしても難しくなります。絶対に作れなくなるわけではないものの、「金融事故(異動情報)を起こした」という事実が明らかである以上、審査通過は困難です。

関連記事

リボ払いの仕組みと払えない原因

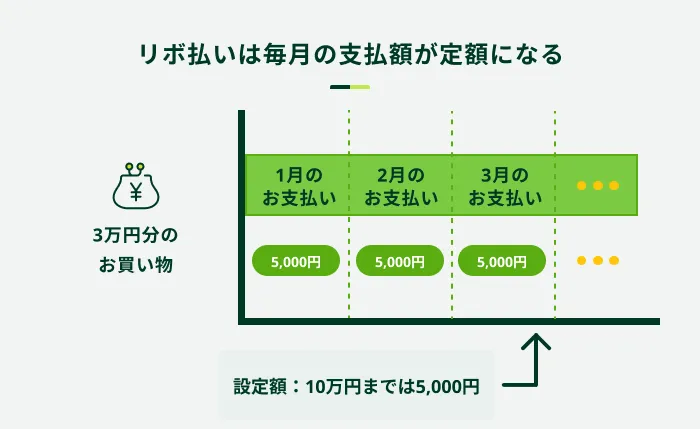

リボ払いは、毎月の支払額が一定になるサービスです。毎月の返済額が一定になることにより、返済計画を立てやすくなるのがメリットです。

しかし、いくら使っても毎月の返済額は一定となるため「使った感覚」を失いやすいといったデメリットもあります。

毎月の支払額が一定になるのが「リボ払い」

リボ払いとは「リボルビング払い」の略称で、毎月の支払額が一定になるサービスです。たとえば、1か月の間で1,000円程度の買い物を10回繰り返し、利用合計額が10,000円になったとしましょう。翌月は、15回繰り返し、利用合計額が15,000円になったとします。

本来であれば、翌月に10,000円の請求が来ます。翌々月には15,000円が請求されるのが一般的です。

しかし、リボ払いを利用しているとあらかじめ設定された金額(10万円未満は5,000円程度が一般的)しか請求されません。つまり、10,000円や15,000円使っているにも関わらず、毎月5,000円など決まった金額しか支払わなくてよいのです。

そのため、「いくら使っても毎月5,000円だけ支払えばよい」ということになり、管理がとても楽になるのがメリットです。

- 分割払いとリボ払いは異なる

-

分割払いとリボ払いでは内容が異なります。分割払いは、「特定の会計」に対してのみ複数回払いができるサービスです。一方、リボ払いはすべての利用残高に応じて毎月の支払額が一定になるサービスです。

リボ払いは「使った感覚」が失われがち

リボ払いは、いくら使っても支払い金額が一定となるため「使った感覚」が失われがちです。たとえば、10,000円を使ったとしても翌月に請求が来るのは、5,000円などあらかじめ設定された金額です。

そのため、10,000円分のサービスや買い物をしているにも関わらず、実質的に5,000円しか支払っていないような感覚に陥ります。その結果、「いくら使っても◯円以上の請求は来ないから」と考えて無理な利用をしてしまうのです。

無理な利用をしてしまうと、最終的にはリボ払いの金額が膨れ上がって、支払いができない状態に陥る可能性が出てくるのです。

元金より利息充当額が多いと残高は減らない

リボ払いは、毎月の支払金額の大半が利息の返済に充てられているケースも珍しくはありません。たとえば、リボ払いで10万円の残高がある方が、毎月3,000円ずつ返済していたとしましょう。

10万円を30日間借入していたと仮定すると、利息は1,232円です(金利15%で計算)。つまり、3,000円を返済したとしても、元金に充当されるのはわずか1,768円のみです。

この状態が長く続くと、「返しても返してもなかなか元金が減らない」といったことになり得ます。これが、リボ払いを払えなくなる原因のひとつです。

元金充当額よりも利用額が多いと残高は増え続ける

リボ払いの利用者が最も注意しなけれならないのは、元金充当額よりも利用金額のほうが多いケースです。

たとえば、30万円程度の残高があり、毎月5,000円ずつ返済していたとしましょう。この場合、毎月の利息や手数料は3,698円であり、元金充当額は1,302円です。つまり、1,302円以上の支払いを継続している場合は、元金はなかなか減りません。

この状態が長く続くと、「リボ払いが払えない」ということが起こり得るため注意しなければいけません。

リボ払いの支払いができないときに検討すべき4つの対処法

リボ払いが払えないときの対処法

- 固定費の見直し

- 返済金額の見直し

- 支払い時期の相談

- カードローンの利用を検討

固定費の見直し

まずは、固定費の見直しをしてみましょう。たとえば、普段使用していないサブスクリプションの解約、携帯電話料金の引き下げや格安SIMへの乗り換え、保険契約の解約等が有効です。

他にも、食費を抑える努力をしてみたり外食を控えたりなど、様々な場面で生活費の見直しができるかどうか検討してください。

一度、家計を見直した上で「改善できる部分はないか?」について、考えてみてはいかがでしょうか。改善できる部分があれば、リボ払いの支払いもできるようになるでしょう。

返済金額の見直しをする

リボ払いは、残高に応じて最低返済額が決められているケースがあります。その場合、最低返済額のみの支払いでは元金がなかなか減らない状況となります。

対策としては月々の最低返済額以上に増やしたり、追加返済をしたりすると元金が減るため、利息を抑えられます。

- 追加返済(随時返済・繰り上げ返済)

-

毎月の返済分である約定返済額に追加して返済することです。予定よりも多めに返済すると、効率よく元金を減らせる点が特徴です。カードローンにおいては「随時返済」や「繰り上げ返済」とも呼ばれます。

カードローンは、借入期間が長くなるほど総返済額も増加します。できるだけ早めに完済するためには、約定返済のみならず、追加返済も併用しましょう。

支払い時期の相談をする

何らかの事情でリボ払いが一時的に払えないのであれば、支払い時期について相談をしてみてはいかがでしょうか。数日程度であれば支払いを待ってくれる可能性があります。

たとえば、「◯月◯日に給料が支払われるので、その日まで待ってほしい」と伝えれば、待ってもらえることもあります。何も相談することなく滞納をしてしまうと、様々なデメリットが生じるため注意してください。

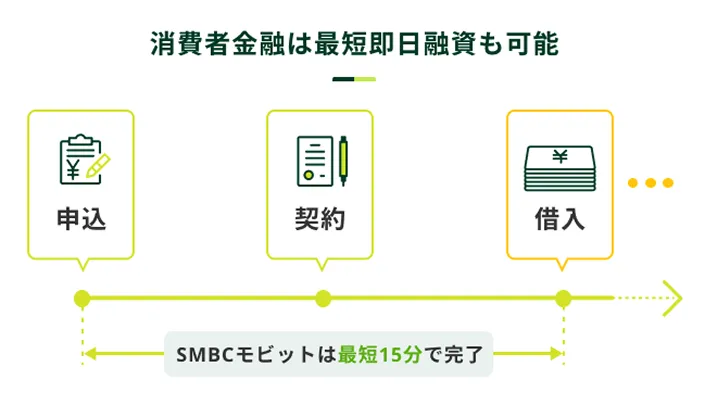

一時的ならカードローンの利用を検討

一時的な理由でリボ払いが支払えないのであれば、カードローンの利用を検討してみてはいかがでしょうか。一時的にカードローンから借入をすれば、返済日は翌月以降に先延ばしにできます。

また、カードローンは最短即日融資が可能であるため、引き落とし日時まで時間がない方にも向いています。さらに、振込キャッシングにも対応しているため、クレジットカードの引き落とし口座に直接入金しておくことも可能です。

そのため、明日の引き落としに間に合わせたい方でも安心して利用できるサービスです。もし、引き落としまで時間がないのであれば、ぜひSMBCモビットをご利用ください。

※お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります。

よくある質問

Q.リボ払いが払えないといつ頃からデメリットが生じるのでしょうか?

A.早ければ数日程度でデメリットが生じます。

リボ払いの支払い遅延によるデメリットは、初めにカードの利用停止と電話による状況確認です。それぞれタイミングはカード会社等によっても異なるため、一概には言えません。

しかし、対応が早いカード会社であれば、引き落としの翌日にはカードの利用停止がおこなわれ、電話やメールでの連絡が来る可能性があります。

その後、滞納が長期化するとクレジットカードの強制解約や個人信用情報機関への異動情報登録など、より厳しい措置が取られます。強制解約のタイミングもカード会社によって異なるため、一概には言えません。

異動情報が登録されてしまうタイミングは、滞納開始から61日以上もしくは3か月経過した時点です。一度異動情報が登録されてしまうと、遅延を解消してから5年程度は情報が消えません。十分に注意してください。

Q.リボ払いは何が危険なのでしょうか?

A.リボ払いの仕組みを理解して正しく使えば危険ではありません。

リボ払いは、その特性を理解した上で利用する分にはとても便利なサービスであることに間違いはありません。しかし、リボ払いは、その性質上「使った感覚」を失ってしまう方も多くいます。

結果的に、「返しても返してもリボ払いが終わらない」という状態に陥ります。さらに、元金充当額より多い金額を利用してしまうことによって、リボ残高は増え続け、最終的には支払いができない状態になってしまうのです。

リボ払いは、毎月の支払額が一定になるため便利なサービスではあるものの、使った金額の管理をしにくいといったデメリットがあります。そういったことが原因で、失敗する方が多く「リボ払いは危険である」と言う方が多くいますが、仕組みを理解して正しく使えば危険なものではありません。

Q.支払日から給料日まで数日なのですが、遅れたらどうなりますか?

A.数日程度の遅れの場合、カード会社によっては再引き落としがおこなわれます。

カード会社によって対応は異なるものの、中には再引き落としがおこなわれることもあります。再引き落としがある場合は、万が一支払日に残高不足となっても、連絡等することなく再度引き落としがおこなわれて支払い完了として扱われます。

ただし、カード会社によっては再引き落としがない会社がなかったり、何度も繰り返し遅れていると厳しく対処されたりする可能性があります。そのため、「再引き落としがあるから大丈夫」などと思わないように注意してください。

一時的な対応はSMBCモビットのカードローンをご利用ください

リボ払いが払えない状態になると、様々なデメリットが生じます。カードの利用停止や督促が実行され、滞納が長期間になってくると個人信用情報機関に異動情報が登録されるなど、大きなデメリットがあります。

もし、「給料日までの数日だけ」「今月は出費が多くて」など、一時的な事情で支払いが困難なのであれば、必要に応じてカードローンをご検討ください。

カードローンを利用することによって、支払日を翌月以降に先延ばしにできます。

監修者コメント

荒井 美亜

貸金業務取扱主任者 みんなのモビット担当

リボ払いの支払いが困難な場合、生活収支のバランスが悪い可能性があります。収支バランスが悪い状態が継続する限り、月々の支払いが苦しくなる可能性が高いので、削減できる固定費を探すといった対策を早めにおこなう必要が出てきます。