リボ払いの借り換えはカードローンも可能か?変更するメリットや注意点を解説

この記事の監修者

小林 恵

貸金業務取扱主任者、日本FP協会認定ファイナンシャル・プランナー(AFP)、住宅ローンアドバイザー、DC(企業年金)プランナー

みんなのモビット担当

関西学院大学社会学部卒。情報通信関連の会社に勤務の後、貸金業務取扱主任者資格を取得。セミナー講師や家計相談を中心に活躍中。近年ではオンライン家計相談も開催するなど、幅広いお客様のマネーに関する問題を解決している。

この記事でわかること

- リボ払いを複数利用している方は借入先をまとめると返済管理が楽になる

- リボ払いの借り換えは総量規制の対象外となる

- 借り換えによって適用金利が上がってしまうと利息が増えやすい

リボ払いの返済が終わらなくて悩まれている方は、その他のサービスへの借り換えを検討してみましょう。借り換えによって効率よく返済できたり、毎月の返済金額を軽減できたりするなどのメリットがあります。

この記事では、リボ払いの返済が終わらない理由や借り換え時のメリット、注意点について解説します。

コラムの目次

リボ払いの返済が終わらない3つの理由

理由

- 毎月の返済額の多くが利息に充当されているため

- 追加の利用を繰り返しているため

- 返済計画が明確になっていないため

1.毎月の返済額の多くが利息に充当されているため

リボ払いの利用に対する返済額の大半が利息に充当されていると、返済がなかなか終わりません。

毎月の返済金額はまず利息に充当されます。利息を超えた金額が元金に充当され、その元金部分の返済が終わることによって完済となります。

つまり、利息額が多額な場合は、なかなか元金部分の返済が進まず、「リボ払いの返済が終わらないな…」と感じてしまう原因になり得ます。

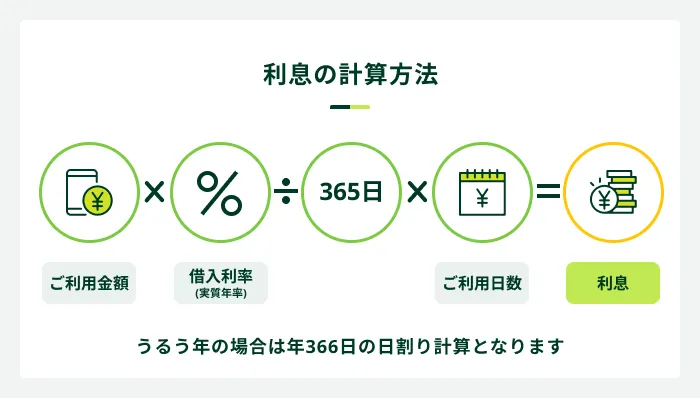

たとえば、30万円を年率15.0%で1カ月(30日)借入したとして、毎月の返済額が5,000円のリボ払いを設定していたとします。この場合、利息に充当される金額は「3,698円」です。つまり、元金に充当される金額は、わずか1,302円となります。

1回目の支払いが完了した時点で、リボ払いの残高は298,698円であるため、翌月はこの金額に対して年率15.0%の利息(手数料)が発生します。

このように、毎月の返済額のうち、利息充当分が大半を占めている場合は、リボ払いの返済がなかなか終わりません。

関連記事

2.追加の利用を繰り返しているため

サブスクリプションサービス(月額定額のサービス)の支払いをクレジットカード払いにしており、さらにそのカードの支払いがリボ払いに設定されている場合には、常に残高が増え続けている、もしくは元金が減らないといったことが起こり得ます。

たとえば、現時点でリボ払い残高30万円で年率15.0%、毎月5,000円の支払いをしていた場合、1カ月当たりの元金充当額は1,302円です。

仮に、毎月980円のサブスクリプションサービスの登録をしていた場合は、利用残高は980円増加するため、その月の実際の元金充当額はわずか322円です。

上記のように元金充当額と新規利用額がほぼ同じ、もしくは新規利用額が上回る場合は、元金がほとんど減りません。上回っている場合は、残高が増え続けます。元金の返済が完了しなければ完済とはならないため、いつまで経っても返済が終わりません。

また、リボ払いを利用していると、元金返済部分を把握しにくいため、利用残高がわからなくなってしまうというデメリットがあります。さらに、サブスクリプションサービスは、利用の有無にかかわらず毎月支払いが発生するため、自分の知らないところで登録が継続されてしまっているケースもあります。

「リボ払いの返済が終わらない」と感じている場合は、リボ払い残高の確認やサブスクリプションの登録有無、支払い方法の変更を検討してみてはいかがでしょうか。

3.返済計画が明確になっていないため

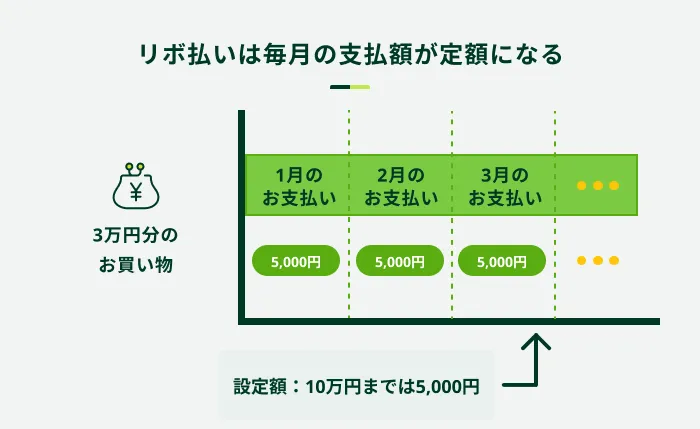

返済計画が明確になっていないことも、リボ払いの返済が長引いてしまう要因になり得ます。リボ払いは、毎月の支払額が一定になるため、毎月の固定費として考えてしまうことが多い傾向にあります。

そのため、残高がいくらあるのか、このままだといつまでに完済をできるのか、などのような具体的な返済計画が把握できていません。結果的に返済期間が長期化してしまうのです。

返済計画は各社の公式サイトにあるシミュレーションを利用する

返済計画を見直す場合は、利用している各カード会社のシミュレーションを利用するとよいでしょう。リボ払いサービスを提供しているカード会社であれば、返済シミュレーションサービスが提供されています。

リボ払いの利用時、もしくは返済が終わらないと感じた際には、一度シミュレーションをおこない、返済計画を見直してみてはいかがでしょうか。

なお、SMBCモビットでも返済シミュレーションをご用意しており、毎月の返済額、返済月数をそれぞれ何度でも試算できます。返済計画の見直しの際にご活用ください。

リボ払いを借り換えるメリット

リボ払いの返済が終わらない場合は、借り換えを検討してみることも一つの方法です。借り換えによって、以下のようなメリットが発生します。

メリット

- 毎月の返済額が固定ではなく自由に入金できる

- 総支払額を減らせる可能性がある

- 返済管理がしやすくなる

- 総量規制の対象外であるため年収の3分の1を超える借入が可能

毎月の返済額が固定ではなく自由に入金できる

クレジットカードのリボ払いを、カードローンなどで借り換えるメリットのひとつに、毎月の返済金額が固定ではなく、入金が自由にできる点が挙げられます。

リボ払いは前述したように毎月の支払額は一定のため、設定した金額以上の返済は発生しません。つまり、毎月1万円と設定した場合はその額です。

一方で、カードローンで借り換えた場合は、利用残高によって返済額が異なります。カードローンでは約定返済額という最低限返済が必要な額が定められています。

利用残高:10万円の場合

| カードローン | 約定返済額 |

|---|---|

| A社 | 4,200円(借入金額の4.2%以上) |

| B社 | 4,000円 |

| C社 | 4,000円最終借入後残高×3.66%(1,000円未満切り上げ) |

利用残高:50万円の場合

| カードローン | 約定返済額 |

|---|---|

| A社 | 15,000円借入金額の3.0%以上 |

| B社 | 13,000円 |

| C社 | 13,000円最終借入後残高×2.56%(1,000円未満切り上げ) |

上記のように利用残高によって毎月の返済額が増減するため、返済額の大部分を利息が占めないように設定されています。

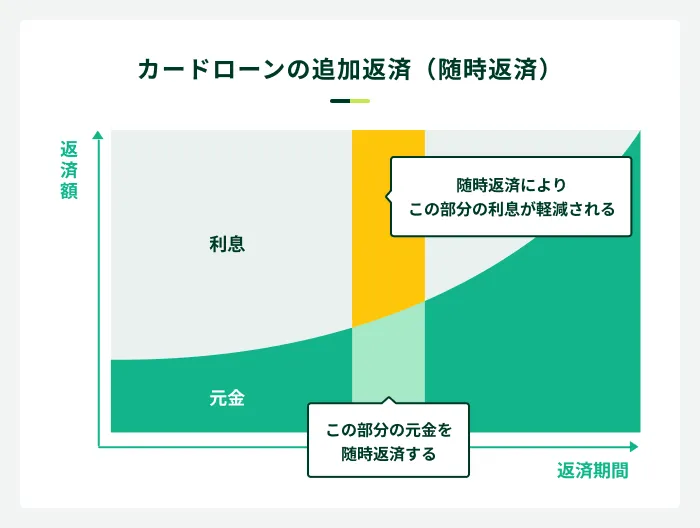

また、約定返済額以上の返済も可能な追加返済が利用できます。

追加返済は、臨時収入が入った際に、予定よりも大きな金額を返済することで、返済期間を短縮することができるほか、その分、利息の支払額も抑えるメリットがあります。

以上のように、返済にあたって自由に入金ができるという点は、カードローンの大きなメリットでしょう。

総支払額を減らせる可能性がある

リボ払いを借り換えることによって、総支払額を減らせる可能性があります。

リボ払いに適用される金利は、多くのカード会社で15.0%〜18.0%程度です。そのため、リボ払いで適用されている金利以下のところへ乗り換えることによって、利息負担が軽減されて総支払金額を減らせます。

ただし、借り換えローンを組んで毎月の支払額を減らしたり、返済期間を長くしたりすると総支払額がこれまで以上に増える可能性もあるため注意してください。

金利を引き下げて総支払額を減らすためには、今までと同じ程度、もしくは今まで以上の金額で返済計画を立てると良いです。

返済管理がしやすくなる

複数のクレジットカードなどでリボ払いを利用している場合は、借入先を1つにまとめることで、うっかり返済日を忘れることもなくなり、返済管理がしやすくなります。

また、返済をまとめることで、もし金利が以前よりも引き下げられる場合は、毎月の返済金額の大幅な減額や総支払額を減少できるメリットがあります。

総量規制の対象外であるため年収の3分の1以上借りられる

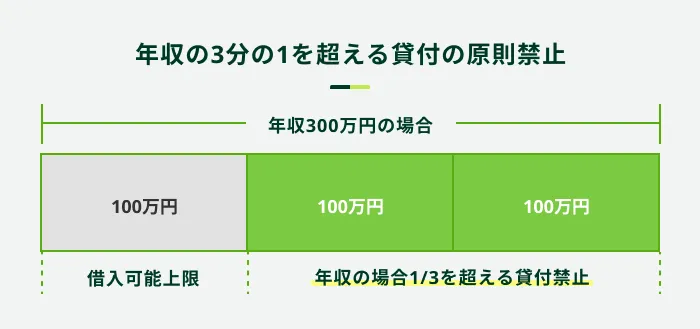

リボ払いの借り換えは、「顧客に一方的に有利になる借り換え」に該当するため、総量規制の対象外です。

- 総量規制

-

消費者金融やクレジットカード会社などを対象に設けられている法制度の1つです。返済能力を超えた過剰な貸付から消費者を守るために、「年収の3分の1を超える貸付の原則禁止」を定めています。

そのため、リボ払いの利用残高合計が年収の3分の1を超える場合であっても、借り換えを検討できます。リボ払いの借り換えにより、返済の手間が軽減されたり毎月の返済額、総支払額が軽減されたりなど大きな効果が期待できます。

ただし、総量規制を超える借入(借り換え)は、「顧客に一方的に有利になる」場合でなければいけません。そのため、借り換えローンもしくはおまとめローンという金融商品で契約を締結する必要があります。

なお、上記の金融商品はいずれも一度借りた後は、改めての借入ができません。つまり、通常のカードローンやクレジットカードとは異なり、返済専用になる点に注意しなければいけません。

リボ払いを借り換える際の注意点

注意点

- 返済金額が増加する可能性もある

- カードローンと借り換え専用ローンがある

総返済金額が増加する可能性もある

借り換えによって、毎月の返済金額は軽減される可能性は高くなります。しかし、毎月の返済金額が減る分、元金充当分が減って返済期間が延長されたり総支払額が増加したりします。

長い目で見ると負担が増加してしまう可能性もあるため、借り換えをする際は、長期的な返済金額も確認しておきましょう。

カードローンと借り換え専用ローンがある

リボ払いの借り換えを検討する際の借り換え先には、一般的なカードローンと借り換え専用ローンがあります。

一般的なカードローンは、資金使途が定められていないため、リボ払いの返済に利用したりその他の支払いなどに利用したりすることもできます。また、返済により利用可能枠が空いてくれば、借入を繰り返せるのがメリットです。

たとえば、一度借入してリボ払いを全額完済したとしましょう。その後、カードローンに返済をしていく中で、急にお金が必要になってしまったとき、カードローンから再度借入ができます。

一方、借り換え専用ローンは、一度借入をしたのち返済に専念します。そのため、基本的には追加での借入ができません。仮に、リボ払いを完済して解約したあと、急にお金が必要になった場合は新たにカードローンを契約するなど、その他の方法で対応する必要があります。

なお、カードローンは総量規制の対象であるため、借入合計額が年収の3分の1以下でなければいけません。一方、借り換え専用ローンは総量規制の対象外であるため、年収の3分の1を超える借入が可能です。

そのため、リボ払いの借り換え後、「何かあったときのために…」と考えるのであればカードローンを検討したほうがよいです。一方、少しでも金利を抑えたい場合や、借り換えにより年収の3分の1を超える借入になる場合には、借り換え専用ローンを検討したほうが良いでしょう。

カードローンの利用はSMBCモビットがおすすめ

カードローンによる借り換えを考えている方は、SMBCモビットのカードローンをご検討ください。SMBCモビットは満20歳〜74歳の安定した定期収入のある方であれば、どなたでもお申込いただけます。

借入可能枠は年収の3分の1までの範囲内で最大800万円まで可能(審査結果による)です。リボ払いの借り換えにも利用できるカードローンであるため、ぜひご検討ください。

※お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります

リボ払いを借り換えした場合の返済シミュレーション

リボ払いの利息は15.0%前後となっていることが一般的です。そのため、借り換えを希望する場合は年15.0%以下になれば利息軽減の効果があるでしょう。

次に、リボ払いを利用されている方が借り換えをすると、どの程度の効果に期待が持てるのかを解説します。

リボ払い残高50万円の場合

リボ払い残高が50万円であり、金利は年15.0%、毎月の返済額が2万円〜3万円と仮定した場合の返済シミュレーションは以下の通りです。

| 返済金額 | 支払い回数 | 支払い総額 | 利息金額 |

|---|---|---|---|

| 2万円 | 25回 | 574,716円 | 74,716円 |

| 3万円 | 17回 | 548,695円 | 48,695円 |

借り換えによって金利が年10.0%まで引き下げられた場合の返済金額は以下の通りです。

| 返済金額 | 支払い回数 | 支払い総額 | 利息金額 |

|---|---|---|---|

| 2万円 | 25回 | 549,808円 | 49,808円 |

| 3万円 | 17回 | 532,458円 | 32,458円 |

借り換えによって数%程度でも金利を引き下げられれば、数万円以上の減額に期待が持てます。

リボ払い残高100万円の場合

リボ払い残高が100万円であり、金利は年15.0%、毎月の返済額が3万円〜4万円と仮定した場合の返済シミュレーションは以下の通りです。

| 返済金額 | 支払い回数 | 支払い総額 | 利息金額 |

|---|---|---|---|

| 3万円 | 34回 | 1,201,527円 | 201,527円 |

| 4万円 | 25回 | 1,149,448円 | 149,448円 |

借り換えによって金利が年10.0%まで引き下げられた場合の返済金額は、以下の通りです。

| 返済金額 | 支払い回数 | 支払い総額 | 利息金額 |

|---|---|---|---|

| 3万円 | 34回 | 1,134,345円 | 134,345円 |

| 4万円 | 25回 | 1,099,627円 | 99,627円 |

リボ払い残高が高額になると、借り換えによる効果が大きくなるのが特徴です。

リボ払いの借り換えをするべきではないケースとは

リボ払いを借り換えることにより、金利が下がり、総支払額も減少する可能性があります。しかし、どのような状況でも借り換えが有効となるわけではありません。以下のようなケースの場合は、リボ払いの借り換えは避けたほうが良いでしょう。

リボ払いの借り換えが向いていないケース

- 借り換えによって金利が上がる場合

- 借り換えによるメリットが少ない場合

借り換えによって金利が上がる場合

借り換えによって必ずしも金利が下がるとは限りません。万が一、金利が上がる可能性があるならば、借り換えすべきかどうか再検討する必要があるでしょう。

たとえば、リボ払いの平均的な金利は年15.0%ですが、消費者金融カードローンの金利は上限で18.0%のところが大半です。そのため、リボ払いを消費者金融のカードローンで借り換えした場合は金利が上がってしまう可能性があるため、注意しなければいけません。

借り換えによるメリットが少ない場合

借り換えによるメリットが少ない場合は、あえて借り換えを検討する必要はないでしょう。

たとえば、借り換えによるメリットは以下の通りです。

借り換えをするメリット

- 毎月の返済額が軽減できる可能性がある

- 総支払額を減らせる可能性がある

- 返済管理がしやすくなる

借り換えをすることによってメリットを得られるのであれば検討をしたほうが良いですが、少ない場合は借り換えはやめたほうが良いです。

たとえば、借り換えによって毎月の返済金額が増えてしまう場合や、金利が上がってしまう場合もしくは変わらない場合は、あえて借り換えをする必要はありません。

よくある質問

Q.借り換えによるメリットは大きいですか?

A.借入状況や契約内容によって異なります。

借り換えは、借入金額や借入金利、借り換え先の条件などによって異なります。また、何をメリットとして定義づけるかによっても異なります。

たとえば、借り換えによるメリットとして挙げられるのは、毎月の返済金額の軽減です。しかし、完済までの期間が伸びたり総支払金額が増えたりするといったデメリットもあります。

また、契約するローンの種類によっては、毎月の返済金額が同じ、もしくは増加する可能性があります。しかし、完済までの期間が大幅に短縮されたり、総支払額が減ったりするといったメリットがあります。

このように、借入状況次第で、メリットは異なるものの、返済が終わらないと悩まれている場合には、借り換えも視野に入れてみてはいかがでしょうか。

Q.借り換えは誰でも利用できますか?

A.各社の申込条件を満たしていれば、申込は可能です。

借り換えを提供している各社がそれぞれで申込条件を設定しているため、その条件を満たしている場合は申込が可能です。

ただし、申込後にかならず審査がおこなわれるため、審査結果次第では利用できない可能性もあります。そのため、「かならず利用できる」といったことはありません。

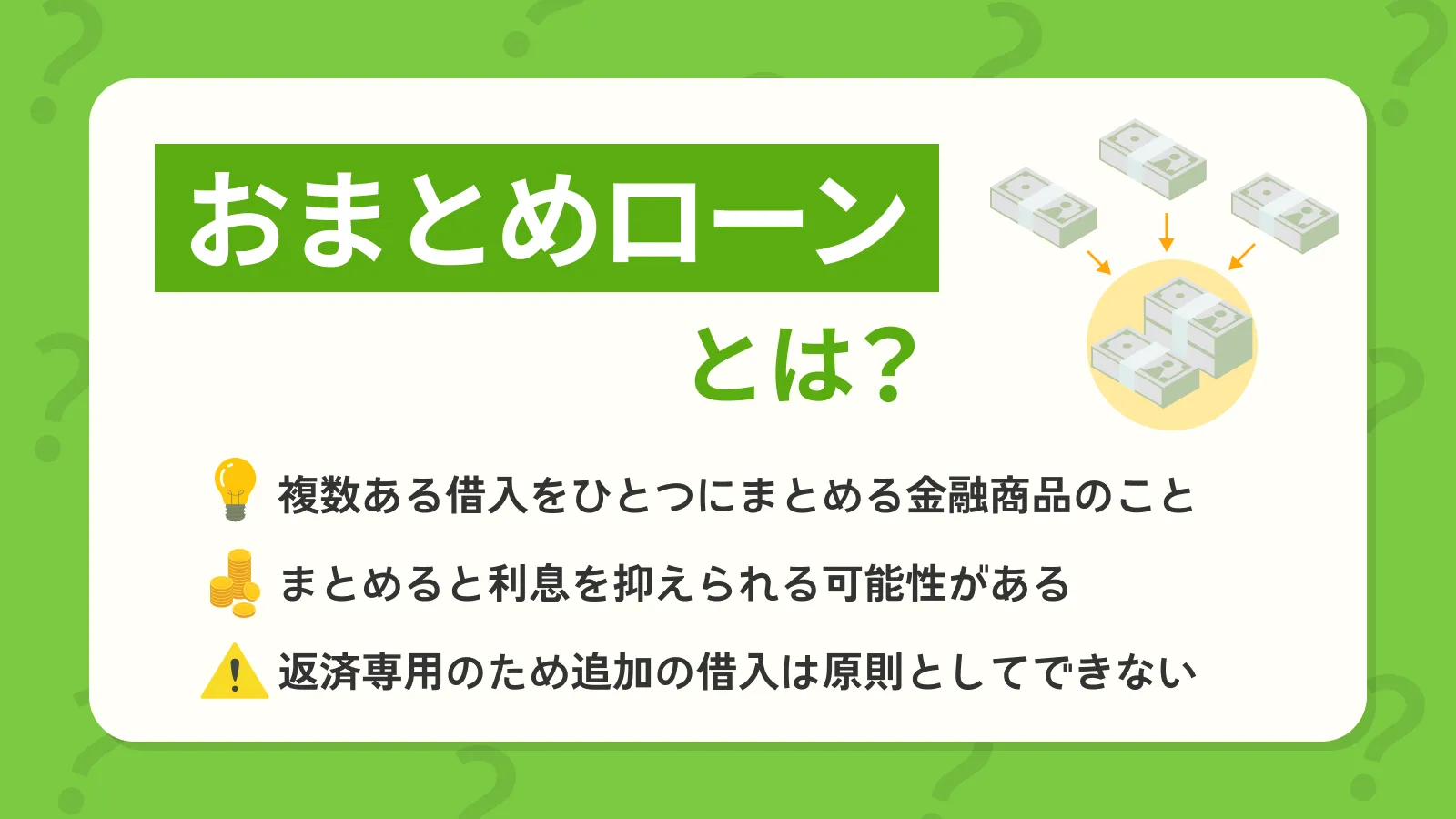

Q.おまとめローンと借り換えローンは何が違いますか?

A.おまとめローンは複数の債務をひとつにまとめるもの、借り換えは特定の債務を別の金融商品に借り換えることを言います。

おまとめローンとは、たとえばクレジットカードと消費者金融A・B・Cからの借入金を1つにまとめてしまう金融商品を指します。本記事で解説したとおり、返済の手間が省けるほか、支払額が軽減するなどの効果も期待できます。

一方、借り換えは一般的に金利の低いものに借り換えることです。たとえば、住宅ローンを組んでいる方が金利の低い借り換えローンを利用して借り換えをする場合などが該当します。

リボ払いを利用されている方でもおまとめローンや借り換えローンの利用が可能です。ただ、クレジットカードのショッピング枠はおまとめローンや借り換えローンの対象にはならない場合があります。利用を検討する際は注意してください。

Q.リボ払いの借り換えをしたらクレジットカードは利用できなくなりますか?

A.借り換え方法によります。

カードローンを利用して借り換えをする場合は、クレジットカードの解約は必要ありません。しかし、おまとめローンなど一部のローンでは、解約証明書の提出を求められる場合があります。

解約証明書等の提出を求められた場合は、リボ払いを完済した上で解約をし、カード会社に証明書の発行を求めなければいけません。そのため、クレジットカードは利用できなくなります。

ただし、カードローンのように使途が定められていないローン商品を利用する場合は、基本的にクレジットカードを解約する必要はありません。

なお、クレジットカード会社の判断(途上与信の結果)で、新たな借入先が増えたことにより、カード利用停止などの措置が取られる可能性があります。そういった際は、クレジットカードが利用できなくなります。

Q.借り換え以外でリボ払いの完済を目指す方法はありますか?

A.返済計画の見直しと毎月の返済金額を増やすことがリボ払い完済への近道です。

リボ払いは毎月最低の返済額で支払いを続けていると、大半が利息(手数料)の支払いに充てられているため、完済までの期間が長期化します。

そのため、はじめに完済までの返済計画を確認する必要があります。そのうえで、これまで以上に返済金額を増やせるように家計の見直しをおこない、積極的に返済を進めていくことが大切です。

また、毎月多めに返済をおこなうことによって、予定よりも元金が減るスピードが早くなります。結果的に早期の完済も可能となるため、可能な限り返済額を増やすことを心がけると良いでしょう。

リボ払いの借り換えはSMBCモビットのカードローンをご検討ください

リボ払いは毎月の返済金額が一定になり、返済計画を立てやすいというメリットがあります。しかし、返済額が一定であり残高を把握しにくいといったデメリットがあり、結果的にいつまで経っても返済が終わらないと感じる原因になります。

リボ払いを効率よく返済するために、借り換えの検討も有効です。借り換えをすることによって、返済計画の見直しができたり毎月の返済金額を軽減できたりします。

これからリボ払いの借り換えを考える際には、カードローンの利用を検討してみてはいかがでしょうか。カードローンは使途が定められていないため、リボ払いの借り換えにも利用できます。

また、カードローンであれば繰り返しの借入が可能であるため、今後、緊急で入用があったときなどにも利用できるメリットがあります。

SMBCモビットのカードローンであれば、WEB上から簡単に申込が可能であり、24時間受け付けています。リボ払いの借り換えをして返済計画を見直したい、返済金額を軽減したいと考えている方は、ぜひご利用ください。

※お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります

監修者コメント

小林 恵

貸金業務取扱主任者 みんなのモビット担当

金融機関からお金を借りる際は必ず返済計画を立てましょう。返済できる見込みがないのにお金を借りてしまうと、期限内に返せなくなるリスクが大きくなります。自分の収支と照らし合わせて、必ず返済ができる範囲内の金額で借りるようにしてください。