カードローンの利用限度額はどう決まる?増額審査で重視する項目も解説

この記事の監修者

荒井 美亜

貸金業務取扱主任者、2級FP技能士、税理士科目合格者、日商簿記1級、全経簿記能力検定上級

みんなのモビット担当

立教大学経済学部卒、立教大学大学院経済学研究科修了(会計学修士)。出版社、Webマーケティングの会社に従事する中で様々な金融関連の資格を取得。クレジットカードやファクタリングの知識も持ち合わせ、お客様からマネー相談を受けた経験も多数。

この記事でわかること

- 利用限度額とは借入できる上限金額のこと

- 契約後に利用限度額を増やしたい場合は増額審査に通る必要がある

- 利用限度額が50万円を超える場合は収入証明書類の提出が必要

カードローンに申込すると、お客様毎に「ご利用限度額」が設定されます。

この記事では、カードローンにおけるご利用限度額とは何かを説明のうえ、決まり方や増額方法について解説します。

コラムの目次

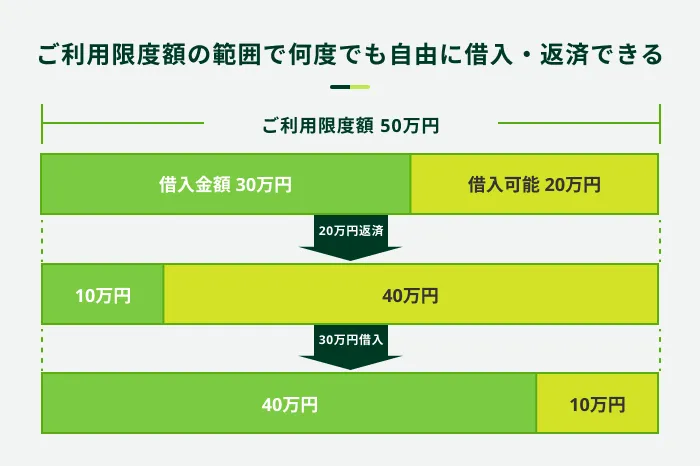

ご利用限度額とは借入できる上限金額のこと

カードローンにおけるご利用限度額とは、借入できる上限金額のことです。

ご利用限度額の範囲であれば、何度でも自由に借入・返済できます。例えば、ご利用限度額が50万円の場合、30万円を借入したとしたら、残りは20万円となります。

ご利用限度額の決まり方

カードローンのご利用限度額は、「お客様が無理なく返済できる金額」が設定されるようになっています。

そのため、カードローンを提供している金融機関は、お客様の収入状況・資産・他社からの借入状況など、様々な情報をもとにご利用限度額を設定しています。

ご利用限度額は総量規制の範囲で決まる

カードローンのご利用限度額が、お客様の年収の3分の1を超える金額になることは原則ありません。なぜなら、総量規制という法制度によって定められているからです。

すでに他社から借入している方が新規でカードローンの申込をした場合、他社借入金額との合計が「年収の3分の1」以内となるようにご利用限度額が設定されます。

- 総量規制

-

消費者金融やクレジットカード会社などを対象に設けられている法制度の1つです。返済能力を超えた過剰な貸付から消費者を守るために、「年収の3分の1を超える貸付の原則禁止」を定めています。

関連記事

他社での借入・返済状況が影響するケースもある

他社からの借入がある場合、その利用状況が新規申込先のご利用限度額に影響するケースがあります。借入・返済に関する情報は信用情報機関に登録されており、審査において確認されています。

特に、何度も返済期日に遅延していたり入金額が不足していたりと、返済状況に問題がある場合は注意が必要です。希望通りのご利用限度額が設定されない可能性があります。

- 信用情報

-

クレジットカードやローンの申込、利用状況等に関する情報を指します。金融機関や信用情報機関によって管理され、貸付審査や信用評価に利用されます。

お借入診断を利用すれば審査に通過できるか簡易的にわかる

審査が不安な方は、申込前にお借入診断を利用しましょう。SMBCモビットでは、借入が可能かどうかを診断できる「お借入診断」を提供しています。

- お借入診断

-

年齢、年収、他社借入金額を記入し、利用者が融資を受けられる状況なのか簡易的に診断するためのシミュレーションのことを指します。診断結果は目安であり、実際の審査結果と異なる場合もあります。

お借入診断で「ご融資可能と思われます。」と表示されれば、審査に通過できる可能性がありますので、診断後に申込を検討してみてください。

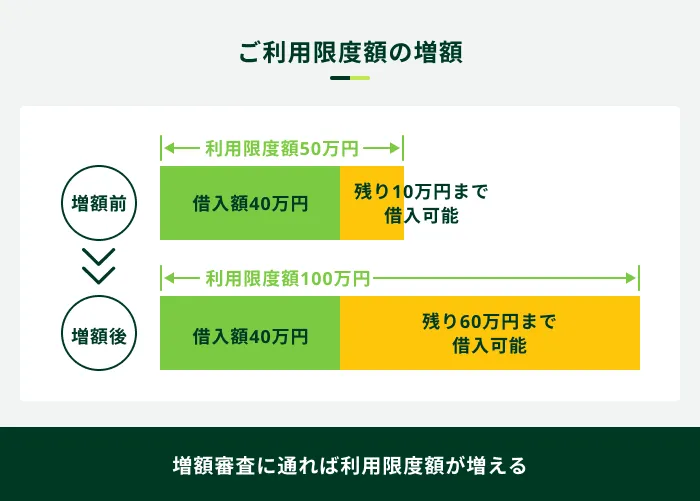

ご利用限度額を増やす方法

ご利用限度額を超える借入が必要な場合は、増額の申込をすることにより、ご利用限度額を増やせる可能性があります。

ただし、増額にあたっては別途審査が必要です。審査の結果によっては、希望通りの増額ができない可能性もあります。

増額の審査で確認される項目

増額の審査においては、最新の収入状況や他社借入状況などに加えて、それまでの借入・返済状況も確認されています。確認されている各項目に何らかの問題がある場合、増額ができないケースもあるのです。

また、カードローンを利用し始めて間もない方も、増額できない可能性があります。これは、初回の契約時から収入状況・資産・他社からの借入状況などが大きく変化しておらず、再度審査してもご利用限度額が変わることがないからです。

増額の案内がおこなわれるケースもある

カードローンを利用していると、増額できる可能性がある方に案内がおこなわれるケースがあります。案内は、電話もしくはメールでおこなわれる場合や、会員ページ上に通知される場合などがあります。

案内があったら確実に増額できるという保証はありませんが、申込が可能になったという目安になるでしょう。

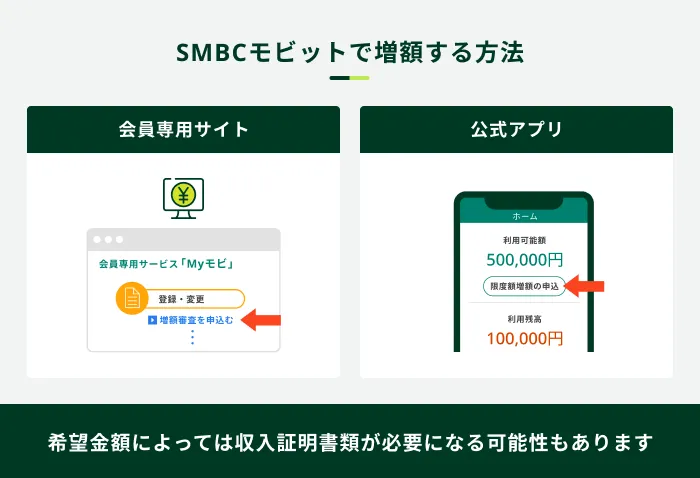

なお、SMBCモビットの場合、増額できる可能性がある方は会員専用サービス「Myモビ」上に「増額審査申込」が表示されます。

監修者コメント

荒井 美亜

貸金業務取扱主任者 みんなのモビット担当

取引の実績ができると、金融機関側から増額の案内をされることがあります。もちろん、増額の申込をするかしないかは、ご自身の判断となります。もし増額を希望する場合は、会員専用サービスの「Myモビ」か、モビットの公式アプリからお手続きをしてみてください。

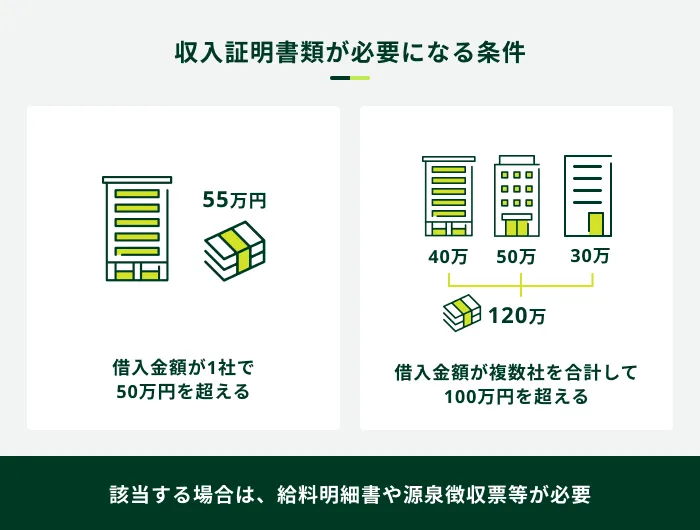

場合により収入証明書が必要

以下いずれかの借入を希望する方は、収入証明書類の提出が必要です。

- 50万円を超える借入

- 他社からの借入金額との合計が100万円を超える借入

収入証明書類を提出しない場合、希望通りにご利用限度額が設定されないケースがあるので注意しておきましょう。

カードローンの利用限度額を増額するメリットとは

利用限度額を増額することにはどのようなメリットがあるのでしょうか。利用可能金額が増えるだけでなく、その他の項目についても確認していきましょう。

主なメリット

- 新規での申込時よりも早く利用できる可能性がある

- ご利用状況によっては金利が低くなるケースも

1.新規での申込時よりも早く利用できる可能性がある

新規でカードローンを申込するよりも、すでに利用しているカードローンのご利用限度額を増額したほうが早く利用できる可能性があります。

新しく数万円の融資を受けたいと考えたとき、新規で他社のカードローンへ申込をすると、一から審査手続きなどを経る必要があり、実際に借入できるようになるまでに一定の期間が必要になります。

一方で、すでに利用しているカードローンであれば新規申込としてはじめから手続きをする必要はありません。前述したように、ご利用限度額の増額審査は実施されますが、新規開設に比べれば短い期間で済む可能性があるためです。

2.ご利用状況によっては金利が低くなるケースも

各カードローン会社により異なるものの、ご利用限度額が高額になるほど適用金利が低くなる傾向があります。

そのため、同じ金額を借入したとしても、ご利用限度額の高いほうは適用金利が低いために返済額が少なくなる可能性があるのです。

SMBCモビットで増額する方法と流れ

次は実際にSMBCモビットで増額する方法とその流れについて解説します。

会員専用サービスサイトからおこなう方法

SMBCモビットの会員専用サービス、「Myモビ」から増額の申請をすることができます。サイトにログインし、増額審査申込から申請をしてください。

なお、「増額審査申込」の項目は、その時点で増額審査申込が可能な方に表示されます。ログインしても表示されない場合は申込ができない状態であるため、ご注意ください。

SMBCモビット公式アプリからも可能

SMBCモビットの公式スマートフォンアプリからも増額の申請が可能です。アプリをダウンロードし、「増額審査申込」の項目から申込をしてください。

申請から結果案内までの手続きを、電話でのやりとりをすることなく、アプリ上で進めることができます。

お申込時におけるご自身の状況や希望金額によっては、収入証明書類の提出が必要になる場合がありますが、その場合も提出書類によってはカメラアプリで撮影した画像を送信するなど、アプリ上の手続きのみで書類を提出できる場合があります。

カードローンの増額審査に落ちてしまうケースとは

審査の結果によっては、カードローンの利用限度額の増額はできないと判断されてしまうケースもあります。

どのような場合に増額審査に落ちてしまうのか、主な理由について確認していきましょう。

増額審査に落ちるケース

- 総量規制による制限をうける場合

- 既存のカードローンにおける利用開始後間もない場合

- 転職や休職のタイミングと重なった場合

1.総量規制による制限をうける場合

消費者金融のカードローンは総量規制の対象となります。したがって、ご利用限度額は収入の3分の1となる総量規制が考慮され決定されます。総量規制の範囲を超えた金額を申請しても、審査に通ることはありません。

増額申込時には、他社借入残高などを再度把握し、総量規制に抵触していないかどうかを事前に確認しておきましょう。

2.既存のカードローンにおける利用開始後間もない場合

増額を希望するカードローンを利用して間もない場合は、増額審査に落ちてしまう可能性が高くなるといえます。

契約当初の利用限度額は、新規開設時の審査によって決められています。その後、収入が増加したり、継続的に返済して信用度が向上していたりするなどの変化がなければ、利用限度額を増額することは難しいでしょう。

3.転職や休職のタイミングと重なった場合

転職や休職によって、以前よりも収入額が減少してしまう場合も考えられます。

利用限度額の増額ができるのは、基本的には収入面や信用面で良好な変化があった場合です。

そのため、生活が多少不安定になったタイミングで申込をしてしまうと、収入の安定性が認められず、増額審査に落ちてしまうことがあります。

よくある質問

Q.他社からの借入はどのようにチェックしているのですか?

申込時に、本人から提供された情報や個人信用情報の取得により、把握しています。

利用開始時の審査や増額審査のみならず、さまざまなタイミングで信用調査がおこなわれます。その際は、他社の利用状況や返済状況などについても確認されます。

Q.利用限度額内であれば何回でも借入することができますか?

定められた利用限度額内であれば、何度でも借入することができます。

例えば現状の利用限度額が50万円だとして、すでに20万円借りているなら、追加で30万円まで借入することが可能です。

同様に、利用限度額が50万円で、すでに20万円借り、さらに10万円を返済済みであれば、追加で40万円まで借入することが可能です。

Q.利用限度額が0円になることはあり得ますか?

以下に該当する場合、利用限度額が0円になり得ます。

利用限度額が0円になる一例

- そもそも限度額いっぱいで借りている場合

- 総量規制に該当している場合

- 信用が悪化している場合(信用情報に異動、長期延滞中、所在が不明であることが判明した場合など)

- 収入がないことが判明した場合

カードローンをご利用の際は必要に応じた借入を

今回は、カードローンとはどういったサービスなのか、特長と注意点、使い方について解説しました。

カードローンは便利ですが、あくまでもお金を借りるためのサービスです。そのため、ご利用にあたっては状況に応じて適切な申込先を選ぶことが重要です。

例えば、お急ぎの方は申込から借入までの所要時間が短いカードローンを選ぶとよいでしょう。

SMBCモビットのカードローンは、申込から融資までの時間が最短15分となっています。(※)申込はWEB上で24時間いつでも受付していますので、お急ぎの方はぜひご検討ください。

- お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります

監修者コメント

荒井 美亜

貸金業務取扱主任者 みんなのモビット担当

カードローンの利用限度額は、これまでの取引実績歴や、経済状況を考慮して判断されます。本当に必要な金額かを見定め、ご自身の収入を踏まえ無理のない返済計画を立てたうえで、SMBCモビットへの申込を検討してみてください。