総量規制以上借りる方法はあるのか|注意点や借入方法などを解説

この記事の監修者

高橋 孝治

貸金業務取扱主任者有資格者・国会議員政策担当秘書有資格者・法学博士

みんなのモビット担当

貸金業務取扱主任者の資格を保有する金融領域に関しての専門家。専門知識を活かしマネーに関するあらゆる相談に対応。また、金融の資格に加え、行政書士や特定社労士の資格も保有し、「法学博士」取得の法学研究者でもある。多岐にわたる知見を活かしあらゆる法律を研究するなど活躍中。

この記事でわかること

- 消費者金融などの貸金業者は総量規制が適用される

- 銀行カードローンやおまとめローンなどの一部ローンは総量規制の対象外となる

- ローンを利用する際は必ず返済計画を立てたうえで申込することが重要

総量規制以上の借入は原則としてできません。ただし、消費者金融などの貸金業者は総量規制が適用されますが、一部の借入については対象外となるケースがあります。本記事では、総量規制の基礎概要、対象外となる具体的な借入方法を解説します。

コラムの目次

総量規制以上に借りることは原則できない

個人が貸金業者から借入できる金額は貸金業法によって規制されています。これを総量規制といい、貸金業法に基づく法的なルールとして定められています。

まずは、総量規制の概要や、総量規制というルールが定められている背景について解説します。

年収の3分の1を超える貸付は貸金業法によって規制されている

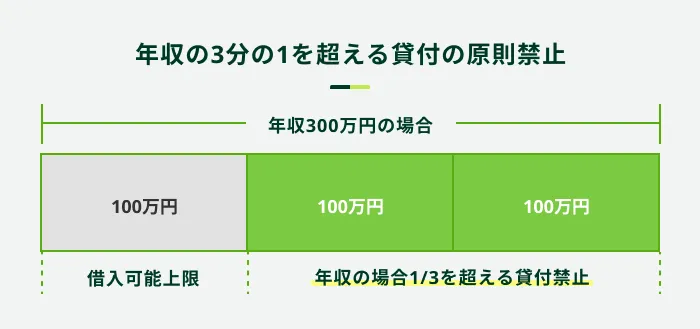

貸金業者から個人が借入する際の金額は、総量規制によって規制されています。具体的には、借入できる総額について年収の3分の1までに規制されます。

たとえば、年収300万円の方が貸金業者からお金を借りる場合、最大でも100万円までしか借りられません。

関連記事

また、複数の業者から借入をする場合には、すべての借入の総額が年収の3分の1までとなります。

一方、総量規制があるからとはいえ、「年収の3分の1までの金額であれば必ず借りることができる」というものではありません。年収の3分の1を基準として、審査を通じて利用者の返済能力について評価をおこない、十分に返済が可能だと考えられる範囲で上限が設定されるのが一般的です。

総量規制は返済能力を超えた貸付を防止するのが目的

総量規制が貸金業法に定められている背景には、多重債務者の発生を抑制し、多重債務者を生み出さないよう、消費者を保護する狙いがあります。

かつて、多重債務者が続出したり自己破産をする方が年々増加したりと、社会的に大きな問題へと発展しました(金融庁「貸金業法改正等の概要」によると、平成19年2月末段階で、5件以上の借入利用者が約180万人)。

そこで、貸金業法の改正による適用金利の上限の引き下げなどに伴い、個人が借入できる金額が年収の3分の1までとなる総量規制のルールが敷かれるようになりました。

総量規制以上借りることができる主な例外について

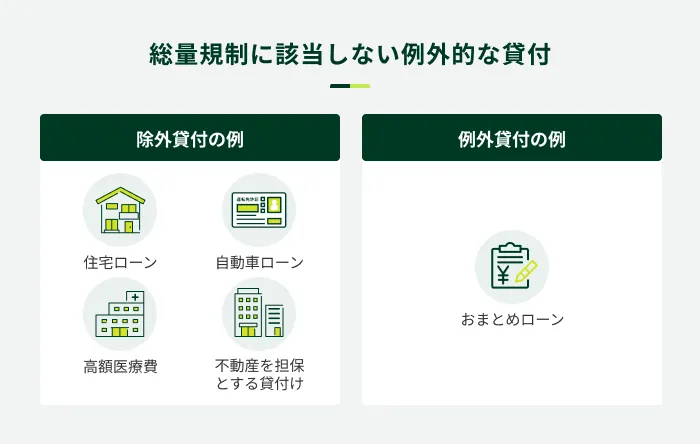

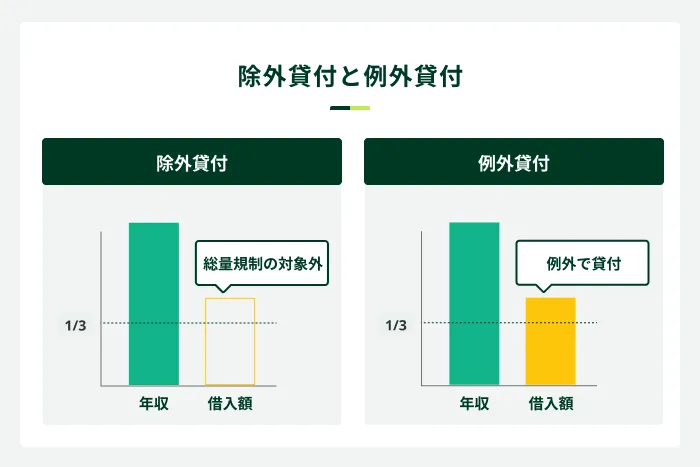

一方で、例外として個人の年収の3分の1を超える金額でも借入が可能になるケースもあります。総量規制というルールになじまない貸付を「除外貸付」、利用者の利益保護に支障をきたさないとして、総量規制を問わない借入を可能とする「例外貸付」の2つに分類されます。

- 除外貸付

-

総量規制の対象外となる特定の種類の貸付を指します。借入額が大きく、年収の3分の1までという制限に合わせることが難しい融資に適用されます。具体的には、住宅ローンや自動車ローンなどの貸付が対象です。

- 例外貸付

-

総量規制の基準を超えた借入が可能となる、顧客の利益の保護に支障を生じない貸付のことです。返済能力が認められる場合や緊急性が高い場合などに、例外的に総量規制を超えた借入が認められる場合があります。おまとめローンなどが該当します。

さらに、そもそも貸金業法が適用されない銀行のカードローンも総量規制の対象外となるため、あわせて解説します。

【参考】

総量規制にかかわらず、お借入できる貸付けの契約があります(日本貸金業協会)

住宅ローン

住宅ローンのような、不動産を購入するための借入は総量規制の対象になりません。

不動産購入のように高額な借入が必要になるものは、そもそも総量規制には「なじまない」とされ、適用外となっています。

自動車ローン

自動車ローンも、住宅ローンと同様に総量規制の対象外となります。一般的に自動車ローンは、自動車の販売会社の系列にあたるファイナンス会社や、信販会社のものを利用するケースも多いですが、総量規制の対象に該当しません。

また、銀行をはじめとした貸金業法の適用がない金融機関から借入する場合も同様に総量規制の対象外となります。

高額医療費

高額な医療費がかかった場合、社会保険の「高額療養費制度」によって一定の金額を超えた療養費について、社会保険から支給されます。しかし、その支給があるまでは、一時的に高額に医療費を支払わなくてはなりません。

その際に借りるお金は、総量規制の「例外貸付」となり、年収の3分の1を超えた金額を借入することができます。

不動産を担保とする場合

建物はもちろん、土地や借地権などの不動産を担保とした借入も、総量規制の対象になりません。ただし、居宅を担保とした場合(住宅ローンを除く)は総量規制の対象となる可能性があるため、注意が必要です。

銀行カードローン

銀行から提供されているカードローンについても、総量規制の対象外となります。

銀行カードローンは、貸金業法ではなく銀行法が適用されるため、総量規制による規制はありません。

しかし、総量規制の適用がないからといって、消費者金融より銀行の方が高額な融資を受けられるというものでもありません。総量規制という法的な定めはなくても、総量規制と同様に年収の3分の1程度を上限の目安とするなど、各銀行独自の基準が設けられていることが一般的です。

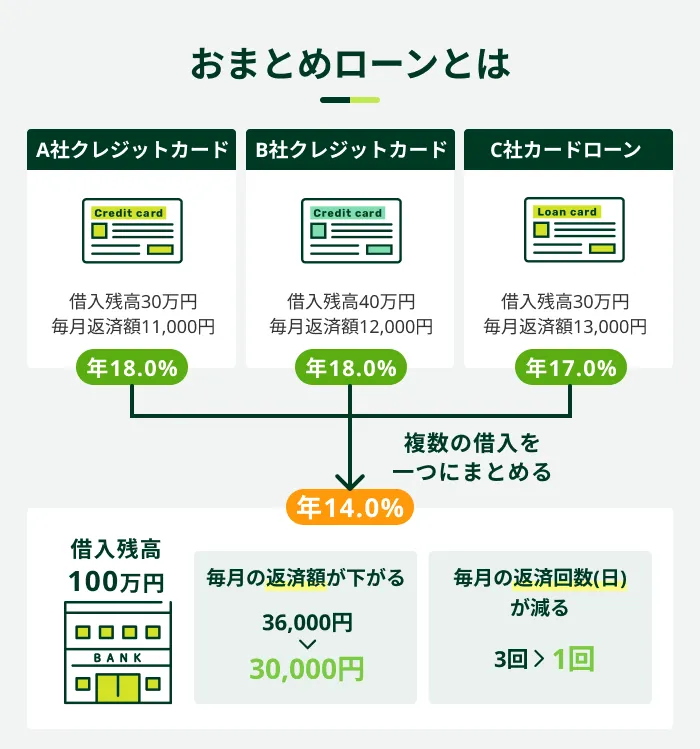

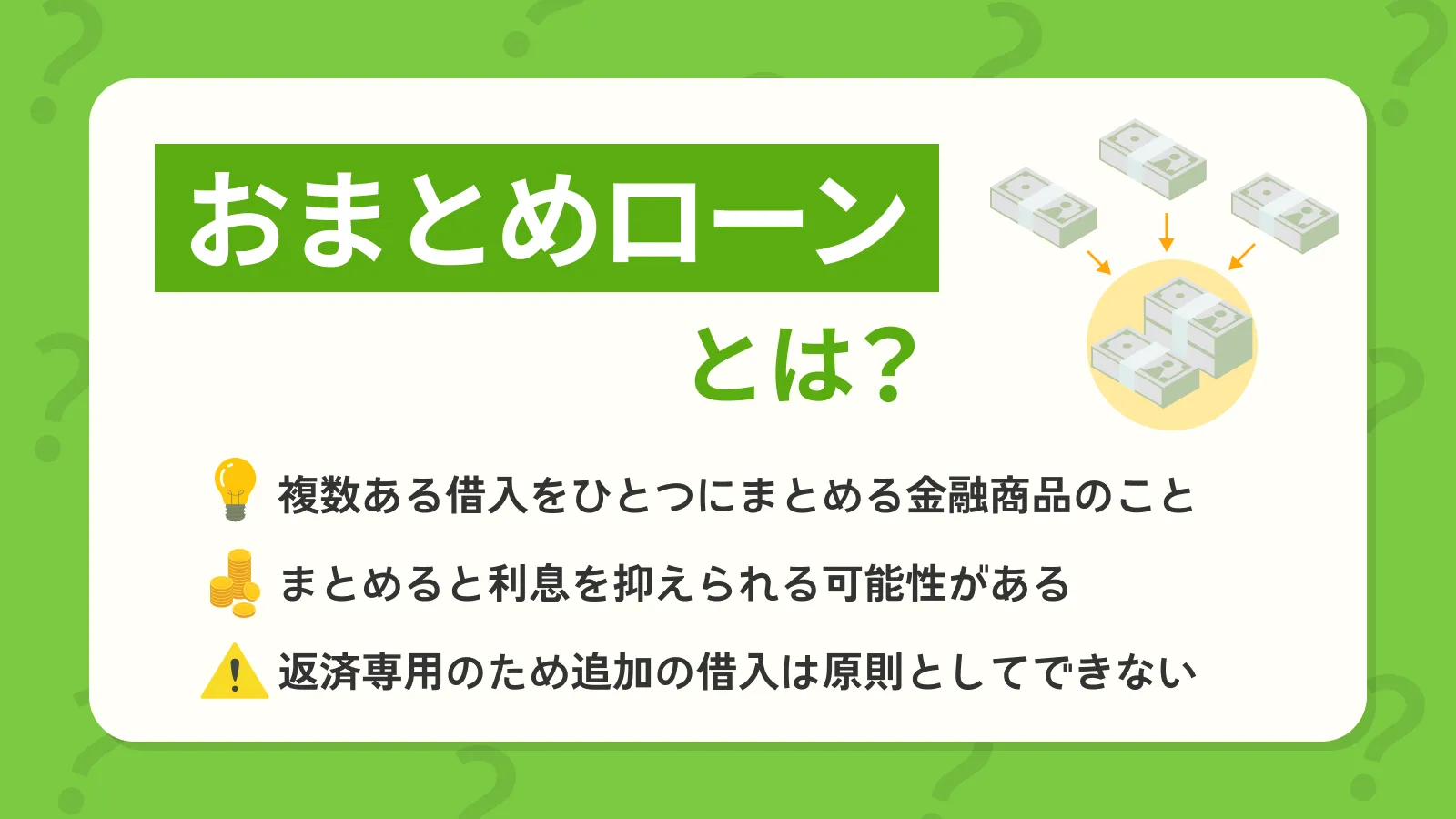

おまとめローン

おまとめローンは、ここまでご紹介した「除外貸付」ではなく「例外貸付」に分類されます。そもそも総量規制とは、過剰な貸付を未然に防止するという消費者の保護を目的に制定されているものです。

そのため、貸付自体が消費者の利益保護に支障をきたさない貸付として「例外貸付」が定められています。おまとめローンは、毎月の返済額が軽減されるなど借り手にとってメリット(利益)があるとも考えられるため、「例外貸付」に該当します。

ただし、「除外貸付」で借りた金額については、総量規制の計算対象となる借入残高に加算されるため、返済を進め残高を減少させていかなければ、基本的に新たな借入はできないため注意が必要です。

- 例外貸付に関する注意事項

-

「例外貸付」として借入した金額については、総量規制の計算対象となる借入残高に加算されるため、返済を進め残高を減少させていかなければ、基本的に新たな借入はできないため注意が必要です。

おまとめローンを利用すると、毎月の返済金額軽減や金利引き下げによる総支払い金額の軽減など、さまざまなメリットがあります。とくに、複数社からある程度まとまった借入をしている場合は、おまとめローンによる効果が大きくなります。

SMBCモビットのおまとめローンについて

現時点で複数社からの借入があり、利息負担を軽減したいと考えている方は、SMBCモビットのおまとめローンをご検討ください。借入をまとめることで毎月の返済負担を軽減できます。

| 商品概要 | 詳細 |

|---|---|

| 金利 | 実質年率3.0%〜18.0% |

| 商品限度額 | 800万円 |

| 返済期間 | 最長13年4か月(160か月) |

| 利用条件 | 満年齢20才〜65才の安定した収入のある方 |

| 対象となる借入 | 消費者金融・クレジットカードでのキャッシング※ |

※クレジットカードのショッピング枠「借入」ではないため、おまとめローンの対象になりません。

「毎月の支払いが厳しい」「返済先をひとつにまとめたい」などと思われている方は、SMBCモビットのおまとめローンをご検討ください。

総量規制を超過した借入をする際の注意事項

総量規制を超過した借入をする際は、以下の点に注意してください。

注意事項

- 無理のない返済計画を立てる

- 借入可能=返済可能ではない

- 「総量規制を超過した借入可能」と謳う業者には要注意

無理のない返済計画を立てる

総量規制を超過した借入は、一般的には返済の負担が大きいと考えられています。そのため、総量規制を超過した借入を希望する場合は無理のない返済計画を事前に立てておくことが大切です。

そもそも、総量規制の目的は「返済能力を超えた貸付を防止すること」です。つまり、年収の3分の1を超える貸付は、一般的にみて「返済能力を超えている」と判断されるということになります。

そのため、「多くの金額を借りる」ということを理解したうえで、無理のない返済計画を立てることが重要です。無理な返済計画を立てていると、いずれ返済できない状況に陥ってしまうため、十分に注意してください。

「借入可能=返済可能」ではない点に要注意

ローンの種類によっては、総量規制を超過した借入ができる場合(例外貸付・除外貸付)があります。しかし、借入可能だからといって、むやみに借入せず、返済が可能かどうかを検討してから利用しましょう。

融資をおこなう金融機関などは、申込者から申告された情報を元に、「返済能力があるかどうか」を判断します。たとえば、勤務先情報や収入の安定性、他の債務状況や返済状況などを総合的に見て返済能力があるかどうかを確認します。

申込者の勤務先についての情報です。会社規模や勤続年数に加え、その勤務先に本当に在籍しているかどうかも確認します。

- 勤務先情報

-

申込者の勤務先についての情報です。勤務先の名称、所在地、電話番号、会社規模や勤続年数に加え、その勤務先に本当に勤務しているかどうかを確認します。

申込先の審査は主に申告された情報をもとにおこなわれるため、詳細の収支状況など、申告されていない情報を正確に把握できているわけではありません。そのため、金融機関から借入ができた=返済能力が認められたため、自分は間違いなく返済できると考えるのは早計です。

よくある質問

Q.銀行からの借入は総量規制の対象外ですか?

A.銀行には貸金業法が適用されないため、総量規制の対象外です。

前述の通り、銀行カードローンには銀行法が適用されます。貸金業法の適用外となるため、借入が可能です。ただし、銀行カードローンにおいても、年収の3分の1程度を上限の目安とするなど、各銀行によりその判断は異なるため、借入残高によっては借入できない可能性も考えられます。

Q.すでにローンを組んでいますが、年収の3分の1まで借入できますか?

A.自動車ローンや住宅ローンなどの目的別ローンなら借入は可能です。

自動車ローンや住宅ローンなどの目的別ローンの場合、総量規制の対象外となるため、カードローンにて年収の3分の1までの借入が可能です。ただし、すでにローンを組んでいる場合は、返済能力を考慮し、目的の金額に満たない可能性もあります。

Q.年収の3分の1以下であれば絶対に借入できますか?

A.絶対に借入できるとは限りません。

年収の3分の1以下であれば、借入できる可能性はあります。しかし、絶対に借入できるという保証はありません。

たとえ年収の3分の1以下であっても、申込者の属性や返済能力などを調査したうえで、総合判断で融資可否を決定します。審査の結果、「返済能力がない」と判断された場合は、借入することができません。

Q.年収が下がってしまい、結果的に総量規制を超過した借入となりました。問題はありますか?

A.まずは借入先へ収入証明書類を提出しましょう。

年収が下がってしまうと、結果的に総量規制を超過した借入となってしまうケースがあります。この場合、まずは正しい年収を借入先へ報告してください。

借入先の判断により対応が異なる場合がありますが、多くの場合は正確な年収で利用可限度額が再設定され、現在の利用限度額が引き下げられてしまうことがあります。たとえば、年収400万円でこれまでの利用限度額133万円だった方が、年収300万円まで減少した場合、利用限度額は100万円まで減少します。

もし、133万円全額借入していた場合は、利用限度額が100万円に引き下がることによって33万円分の差額が発生します。この場合、借入金額が100万円未満にならないと新たな借入はできない状態となります。

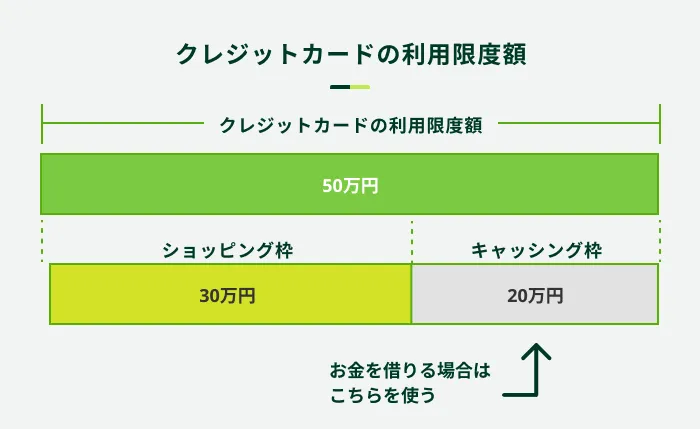

Q.クレジットカードは総量規制の対象ですか?

A.クレジットカードのショッピング枠は対象外ですが、キャッシング枠は対象となります。

クレジットカードの利用枠は、ショッピング枠とキャッシング枠に分けられています。ショッピング枠は、サービスを受けたり商品を購入したりする専用の枠であり、総量規制の対象外です。

一方、キャッシング枠はカードローンと同じように現金を借入できる枠であるため、総量規制の対象となります。そのため、年収の3分の1を超える借入はできません。

総量規制の範囲内で、計画的な利用を実現したい場合はSMBCモビットのカードローンをご検討ください

カードローンは、「例外貸付」「除外貸付」を除き、総量規制の対象となる年収の3分の1を超える借入はできません。例外の貸付けに該当しないにもかかわらず、総量規制を超えた借入を勧める業者は違法な業者である可能性が高いです。

安心で計画的にカードローンを利用するためにもSMBCモビットをご検討ください。

公式スマホアプリでは、取引の履歴照会や利用残高がひと目でわかるため、こまめにチェックすることで借りすぎを防ぐことができます。

監修者コメント

高橋 孝治

貸金業務取扱主任者 みんなのモビット担当

除外貸付に含まれる「住宅ローン」や「自動車ローン」は、一般的には借入金額も大きく、長い年数をかけて支払っていくものになるので、その分返済計画をしっかり立てなければいけません。