カードローンで借入すると住宅ローン審査に影響が出る?関係性や審査のポイントを解説

この記事の監修者

小林 恵

貸金業務取扱主任者、日本FP協会認定ファイナンシャル・プランナー(AFP)、住宅ローンアドバイザー、DC(企業年金)プランナー

みんなのモビット担当

関西学院大学社会学部卒。情報通信関連の会社に勤務の後、貸金業務取扱主任者資格を取得。セミナー講師や家計相談を中心に活躍中。近年ではオンライン家計相談も開催するなど、幅広いお客様のマネーに関する問題を解決している。

この記事でわかること

- カードローンを利用していても住宅ローンの審査に通過することはできる

- カードローンで延滞・滞納をしていると住宅ローンの審査に影響が出る可能性がある

- カードローンの残高を可能な限り減らすことが住宅ローンの審査通過には重要

カードローンの利用中に住宅ローンの申込を検討する場合、この状態で審査に通過できるかどうか心配になることもあるかもしれません。

結論から言うと、単にカードローンを利用しているからという理由だけで住宅ローンの審査に通過できないというわけではありません。

審査においてはさまざまな要素を勘案して、総合的な判断がおこなわれます。したがって、カードローンを利用していても、審査に通過する可能性は十分あるといえます。ただし、審査通過可能性を高めるためには、事前の対策が必要になります。

今回の記事では、カードローンと住宅ローンの関係に触れつつ、審査に通過するために注意したいポイントについて解説します。

コラムの目次

カードローンと住宅ローンの違い

カードローンと住宅ローンの基本的な違いについて解説します。同じ「ローン商品」ではあるものの、まったく異なる性質を持っています。

カードローンの用途は原則自由

- カードローン

-

個人向け融資サービスの一種で、専用のローンカード等を使用して金融機関やコンビニなどのATMで取引が可能です。代表例として消費者金融のカードローンや銀行のカードローンがあります。

カードローンによる借入資金の用途は原則として自由ですが、投資用資金や事業用資金には利用できないなど、一定の制限はあります。また、借入可能額は個人の支払能力によって個別に設定される仕組みです。

上限は800万円〜1,000万円などとなっており、住宅ローンに比べると低額に設定されていることが多くなっています。

関連記事

住宅ローンはあくまで住宅購入用のローン

- 住宅ローン

-

不動産の購入や建築に必要な資金を金融機関から借りる融資のことを指します。銀行や信用金庫などがおこなう民間の住宅ローンと、自治体などがおこなう公的な住宅ローンがあります。

借入資金は、住宅本体の購入費用や土地取得費、本体工事費、別途工事費(太陽光発電設備や外構など建物本体以外で発生する工事費)、設計管理費、オプション費用などに充てることができます。

なお、基本的には家具や家電の購入費用を組み込むことはできないため注意してください。また、あくまで「自身および家族が居住するための住宅」を購入するためのものであるため、投資用不動産の購入には利用できません。

カードローンおよび住宅ローンの審査で重視される3つの要素

カードローンおよび住宅ローンの審査では、さまざまな情報を総合的に勘案し、審査通過の可否が判断されます。特に重視される要素として、以下の3つを解説します。

特に重視される要素

- 申込者の属性

- 返済比率

- 信用情報

1.申込者の属性

申込者に関するさまざまな情報は、詳細に確認されます。代表的な情報は以下の通りです。

属性に関する代表的な情報

- 年齢

- 年収

- 職業

- 勤務先

- 勤続年数

年齢に関しては、カードローンや住宅ローンごとにそれぞれ設けられている申込条件を満たしているかがチェックされます。

たとえば「満20歳以上65歳未満」と設定されている商品であった場合、19歳の時点では申込ができません。また、年収は高ければ高いほど有利ですが、その安定性も重視されています。

ちなみに、公務員や上場企業(もしくはそれに準ずる規模の企業)に勤務する会社員などであれば、収入の安定性があると判断されやすくなります。

一方、自営業やフリーランスは、たとえ年収が高くても収入の安定性という意味ではより慎重に判断される可能性があります。勤続年数については、その年数が長いほうが有利になります。

そのため、金融機関によっては「勤続3年以上」など勤続年数の下限を設けているケースもあるほどです。ただし、転職して間もないからという理由のみで審査に落ちてしまうとは限りません。「その転職により年収の増加や収入の安定が見込める」などプラスの評価がされた場合は、審査において有利になる可能性もあります。

プラスの評価がされる例

- スキルアップ、キャリアアップのための転職

- 同業種でより規模の大きな企業への転職

具体的には申込者の状況により個別に判断されることになります。

2.返済比率

- 返済比率

-

年収に占めるローンの年間返済額の割合のことです。返済比率は、「年間返済額 ÷ 額面年収 × 100」で計算されます。

審査で判断される返済比率の具体的な基準は、各金融機関により異なります。「無理なく返済できること」を前提とするならば、30%以内に抑えておくのが望ましいといわれています。

それを裏付けるデータとして、住宅金融支援機構「住宅ローン利用者調査(2022年4月調査)」の結果を紹介します。同調査によれば、住宅ローン契約者の返済比率の分布は以下のようになりました。

| 返済比率 | 割合 |

|---|---|

| 10%以内 | 10.6% |

| 10%超15%以内 | 19.8% |

| 15%超20%以内 | 27.3% |

| 20%超25%以内 | 22.3% |

| 25%超30%以内 | 10.6% |

| 30%超35%以内 | 5.4% |

| 35%超40%以内 | 2.4% |

| 40%超 | 1.5% |

返済比率が30%を超えても借入できたケースはあるものの、全体から見ればやはり少数であるのがわかります。

審査通過の可能性を高め、さらに借入後も無理なく返済を続けていくためにも、可能であれば返済負担率は30%以内に抑えておくとよいでしょう。

3.信用情報

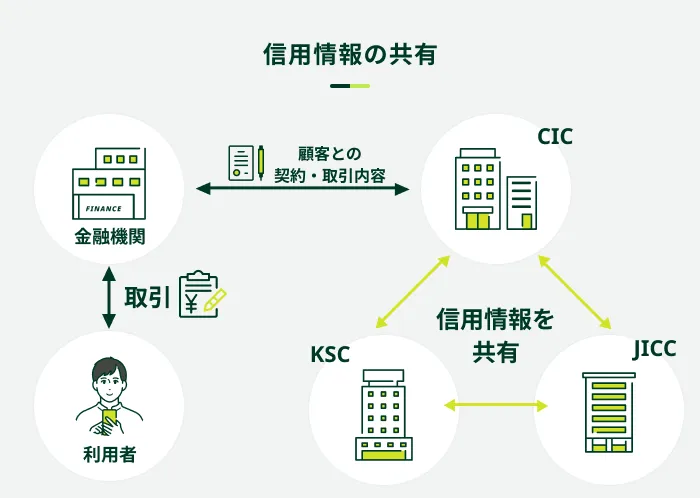

信用情報とは、カードローンやクレジットカード、割賦販売などの契約に関する情報のことをいいます。

返済または支払を期限通りに済ませていれば特に問題はありませんが、延滞・滞納などが登録されている場合は審査に影響するため注意しましょう。

具体的には以下の6つが信用情報機関に登録されています。

信用情報機関に登録される情報

- 本人を特定する情報

- 契約内容に関する情報

- 返済状況に関する情報

- 申込に関する情報

- 取引事実に関する情報

- その他の情報

本人を特定する情報

本人が特定できる情報として、以下のような内容が登録されます。

| 情報の種類 | 詳細 |

|---|---|

| 本人を特定する情報 | ・氏名 ・生年月日 ・性別 ・住所 ・電話番号 ・勤務先 ・勤務先の電話番号 ・運転免許証の番号 |

なお、あくまで本人に関する基本情報であり、ここではクレジットカードやカードローンの利用歴などの情報ではありません。

取引事実に関する情報

代表的なものが事故情報です。債務整理や強制解約、大幅な延滞・滞納があった場合はその内容が登録されます。

| 情報の種類 | 詳細 |

|---|---|

| 取引事実に関する情報 | ・債権回収 ・債務整理 ・保証履行 ・強制解約 ・破産申立 ・債権の譲渡 |

事故情報が登録されていた場合、住宅ローンやカードローン、クレジットカードなどの審査通過は困難になるため、これらの情報が登録されてしまうことがないよう、既存の借入における返済には十分注意してください。

カードローンの利用が住宅ローンの契約に影響する4つのケース

カードローンを利用しているからといって、住宅ローンが組めないわけではありません。しかし、状況次第では審査において不利になる場合もあります。

具体的なケースとして、以下の4つを紹介します。

カードローンの利用が住宅ローンの契約に影響する具体的な4つのケース

- 申込時点でカードローン利用額が多額である

- 過去・現在においてカードローンを延滞・滞納している

- カードローンは完済したが解約せず放置している

- 何らかの理由でカードローンを強制解約されている

1.申込時点でカードローン利用額が多額である

住宅ローンの申込時点においてカードローンの利用額が多額である場合、審査において不利になる場合があります。カードローンなど、住宅ローン以外の借入により、返済比率に影響してしまうからです。

たとえば、申込者の年収が600万円で、申し込んだ金融機関の返済比率の基準が25%の基準であったとします。この場合、本来であれば年間の返済額が年収の25%である150万円になるような規模の借入ができるはずです。

しかし、カードローンを毎月3万円返済していたら、住宅ローンとして借入できる額は年間の返済額が114万円(=150万円−36万円)に収まるような借入額にまで制限されてしまいます。

この場合は、返済比率が25%以内となるような借入規模まで、借入希望額を減らす必要があります。一生に一度の買い物と言われている住宅については、やはり可能な限り満足できるものにしたいはずです。ただ、申込先が基準としている返済比率を超えてしまうと審査に通らない可能性もでてきます。

したがって、カードローンの借入額が多ければ、審査にも希望する住宅計画にも影響を及ぼしてしまうのです。

2.過去・現在においてカードローンを延滞・滞納している

過去や現在において既存のカードローンの長期にわたる延滞・滞納がある場合は注意が必要です。

61日もしくは3ヶ月以上の延滞・滞納がある場合、信用情報に金融事故として登録されます。金融事故が登録されている間は、住宅ローンの審査にはまず通らないでしょう。

金融機関の担当者に「この利用者は返済が滞る可能性が高い」と判断されてしまうためです。また、延滞していた期間が長期でない場合でも、延滞・滞納がある時点で「期日通りに支払できない事情があるのではないか」と懸念され、審査はより慎重におこなわれる場合があります。

延滞・滞納をした心当たりがあるなら、念のためにご自身で信用情報を照会することで、事前に確認することも可能です。

3.カードローンは完済したが解約せず放置している

過去にカードローンを利用しており、現在はすでに完済しているものの、契約自体は解約せず放置している場合も注意が必要です。

カードローンの借入限度額が大きければ大きいほど、住宅ローンの貸付リスクは高くなるため、住宅ローンの審査自体に影響する場合があるのです。今後、カードローンを利用する予定がない場合は、事前に解約しておくのも有効な対策の1つです。

「直近で利用する予定はないが、いざというときのために契約だけは残しておきたい」場合は利用限度額の引き下げも検討しましょう。なお、利用限度額の引き下げについても、個別に審査が必要になります。

SMBCモビットの場合は、コールセンターまでお問合せください。

4.何らかの理由でカードローンを強制解約された

何らかの理由でカードローンを強制解約された場合にも注意が必要です。強制解約された場合、一定期間はいわゆる金融事故として信用情報に登録されます。

信用情報は住宅ローンの審査において必ずチェックされますが、金融事故が登録されている間は、審査に通過できる可能性はほぼありません。思い当たる節がある場合は、信用情報機関への照会をするなど、事前に確認してください。

なお、信用情報機関に登録された情報は、削除することはできません。信用情報の訂正・削除は登録した会社のみができる決まりになっています。

万が一、身に覚えがない情報が登録されていた場合は、登録元となった会社に問い合わせましょう。

カードローン利用者向けの住宅ローン対策

カードローンを利用している状況で、住宅ローンの申込を検討している場合に、審査通過の可能性を高めるためにできる対策について解説します。

カードローンを使っている方向けの住宅ローン対策

- カードローンの残高を可能な限り減らす

- 使う予定がないカードローンは解約する

- 自分の信用情報を調べてみる

カードローンの残高をできるだけ減らす

住宅ローンの申込までに、カードローンの残高は事前にできるだけ減らしておきましょう。すでに触れた通り、カードローンの残高が多額になると、返済比率に影響し審査においては不利になります。

住宅ローンの申込をする前に、カードローンの残高を減らす(できれば完済する)のを優先しましょう。

完済できたら完済証明書を入手する

カードローンを完済次第、すぐに住宅ローンを申込する場合は完済証明書(残高証明書)を入手し、提出するのも効果的です。事前に完済したとしても、すぐに信用情報に反映されるとは限りません。

そこで「契約はしているが、すでに残債はゼロである」状態である事実を客観的に証明できる資料として完済証明書(残高証明書)は有効です。

なお、SMBCモビットの場合は会員専用サービス「Myモビ」から残高証明書の発行手続きができます。

使う予定がないカードローンは解約する

使う予定がないカードローンは解約しましょう。カードローンの借入限度額枠が大きければ大きいほど住宅ローンの貸付リスクが高くなり、住宅ローンの審査に大きく影響します。

現在、利用残高はなかったとしても、その利用限度額が借入金額とみなされて審査されることもあります。

今後使う予定がないカードローンは解約しておいたほうが住宅ローン審査における懸念を減らすことができるでしょう。特に、たとえば何年も前に契約したものの、現在はほとんど使っていないカードローンがある場合は要注意です。

消費者金融のカードローンの場合、ローンカードには有効期限が設けられていることが多くなっています。多くの場合、有効期限が満了した際には自動更新されるため、有効期限が切れたからといって自然に解約になるとは限りません。

この場合は解約の手続きが必要になるため、過去に利用していたカードローンがないかを調べ、もしあった場合には解約されているか事前に確認しておきましょう。

自分の信用情報を照会してみる

自分の信用情報について調べておくことも、有効な住宅ローン対策になります。信用情報に異動(金融事故)が登録されている場合、住宅ローンの審査に通る可能性はほぼありません。

特に、過去に以下のようなトラブルがあった場合は注意してください。

信用情報に異動(金融事故)として登録されるトラブルの例

- 長期間(61日もしくは3ヶ月以上)の延滞・滞納

- 任意整理、個人再生、自己破産などの債務整理

- クレジットカードやカードローンの強制解約

なお、信用情報の開示方法は、各信用情報機関によって異なります。それぞれの信用情報機関のWEBサイトに詳しく掲載されているので、参考にしてください。

よくある質問

Q.カードローン以外に住宅ローンの審査に影響するような契約はありますか?

A.クレジットカード、スマホ本体の分割料金、奨学金の返済には注意してください。

このような契約について、過去に延滞・滞納があった場合には信用情報に金融事故として登録される可能性があります。また、クレジットカードのキャッシング枠は、カードローンと同様、大きいほど住宅ローンの貸付リスクが高いと判断されるため要注意です。

今後利用する予定がなければ、キャッシング枠を解除することも可能なため、不安な際は検討してください。

Q.カードローンと住宅ローンをまとめるローンはありますか?

A.ほぼありません。

カードローンと住宅ローンとでは「借入資金を何に使うか」という点で、商品の性質が全く異なります。また、住宅ローンの金利は年1%台が大半ですが、カードローンの金利は年10%台後半になることも珍しくありません。

金利の違いという点からも、まとめるのは現実的ではないでしょう。

Q.住宅ローンの審査に通過できなかった場合、理由は教えてもらえますか?

A.理由は開示されませんが、ある程度推測することはできます。

住宅ローンの審査に通過できなかったとしても、申込先から理由が開示されることはありません。しかし、その理由をある程度推測することは可能です。

信用情報に金融事故が登録されていたなどの決定的な理由がなければ、申し込む金融機関を変更したり、申込の時期を延期したりするなど、計画の仕切り直しをするのも一つの方法です。

家電・家具の購入費用でお困りの場合はSMBCモビットにご相談ください

カードローンを利用していても、住宅ローンの審査に通る可能性は十分にあります。しかし、審査通過の可能性を上げ、最後まで遅延なく返済できるようにするためには、カードローンの残高は少ないに越したことはありません。

住宅ローンの申込をする前に、既存借入について随時返済をしたり、使う予定がないカードローンは解約・利用限度額の引き下げをしたりするなどの対策を講じましょう。また、新居で利用するための家電・家具の購入費用は基本的に住宅ローンでまかなうことはできません。

自己資金で賄い、足りない部分をカードローンで借りるなど別の方法で資金を調達しましょう。

SMBCモビットのカードローンは、家電・家具の購入費用に充てていただくことも可能なので、ぜひご検討ください。

監修者コメント

小林 恵

貸金業務取扱主任者 みんなのモビット担当

信用情報に長期延滞などの情報が登録されていると、住宅ローンに限らず様々なローン審査に不利な影響が出る可能性があります。新たなローンを組む際には注意しましょう。