消費者金融と銀行のカードローンの違いは?適しているケースを解説

この記事の監修者

小林 恵

貸金業務取扱主任者、日本FP協会認定ファイナンシャル・プランナー(AFP)、住宅ローンアドバイザー、DC(企業年金)プランナー

みんなのモビット担当

関西学院大学社会学部卒。情報通信関連の会社に勤務の後、貸金業務取扱主任者資格を取得。セミナー講師や家計相談を中心に活躍中。近年ではオンライン家計相談も開催するなど、幅広いお客様のマネーに関する問題を解決している。

この記事でわかること

- 消費者金融と銀行のカードローンは適用される法律などに違いがある

- 消費者金融は審査時間の早さ、銀行のカードローンは金利の低さに特徴がある

- 借入目的に応じて適切な借入先を選ぶことが重要

消費者金融と銀行は、どちらもカードローンを取り扱っています。しかし、適用される法律や金利、審査時間などに違いがあります。

そのため、借入目的や金額、緊急度などに応じて、自分に合ったサービスを検討することが重要です。

本記事では、消費者金融と銀行が提供するカードローンの主な違いや適しているケースを解説します。

コラムの目次

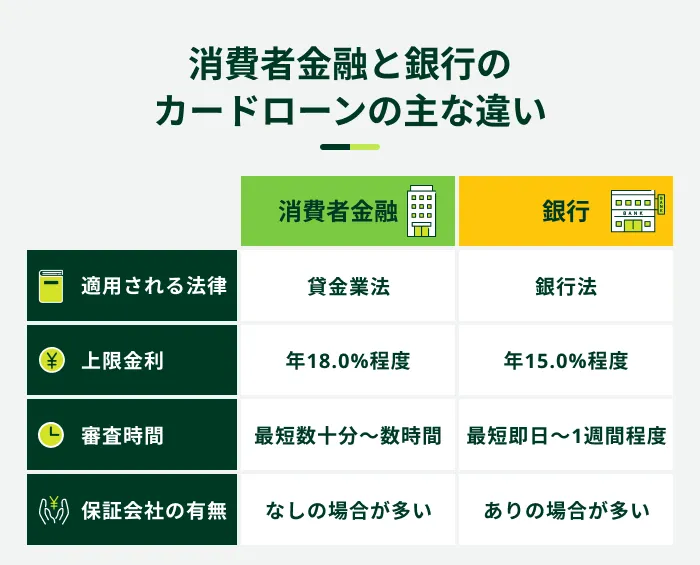

消費者金融と銀行のカードローンの主な違い

消費者金融と銀行はどちらもカードローンを提供していますが、適用される法律やサービス内容に違いがあります。そのため、どちらが適しているかは目的や状況などによって異なります。

消費者金融と銀行が提供するカードローンの主な違いは以下のとおりです。

関連記事

適用される法律

消費者金融は貸金業者に該当するため、貸金業法が適用されます。一方、銀行は銀行法が適用される点が大きな違いです。

- 貸金業法

-

貸金業者の業務や貸付けに関する規制を定めた法律です。消費者保護や多重債務問題の解決を目的としています。

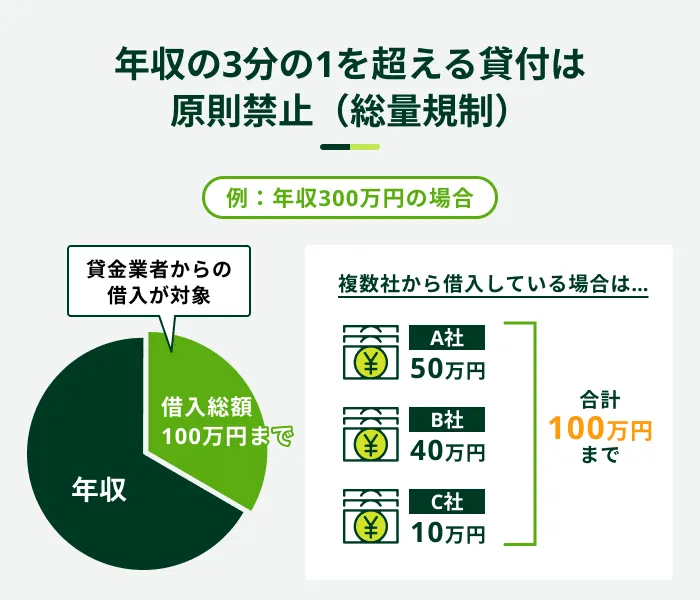

貸金業法では、貸金業を営もうとする者への貸金業登録を義務付けるとともに、さまざまな規制を設けています。

その規制の1つが「総量規制」です。貸金業法では、利用者への過度な融資を防ぐ目的から、貸金業者に対して申込者の年収の3分の1を超える融資を原則として禁止しています。

一方、銀行法は銀行の業務に関する事項を定めた法律です。銀行がおこなう預金・融資・為替業務などに対して適用されます。

銀行法には総量規制といった取り決めはありませんが、消費者金融と同様に過剰な融資を防ぐための独自の基準を設けています。

金利

銀行のカードローンの金利は、消費者金融と比べて低めに設定されているケースが多くなっています。

カードローンに適用される金利は、利息制限法という法律により、借入金額別に年15.0〜18.0%が上限と決まっており、その範囲で各金融機関が設定する仕組みです。

- 利息制限法

-

貸金業者や金融機関の貸付金利を、一定の制限内に抑えるための法律です。この法律により、消費者の利益を保護し、過剰な利息や違法な貸付行為を防止することが図られています。2010年に以下の上限金利まで引き下げられました。

借入額が10万円未満の場合・・・年20.0%

借入額が10万円以上100万円未満の場合・・・年18.0%

借入額が100万円以上の場合・・・年15.0%

銀行のカードローンの多くは、上限金利が年15.0%以下であるのに対し、消費者金融は年18.0%前後に設定されています。

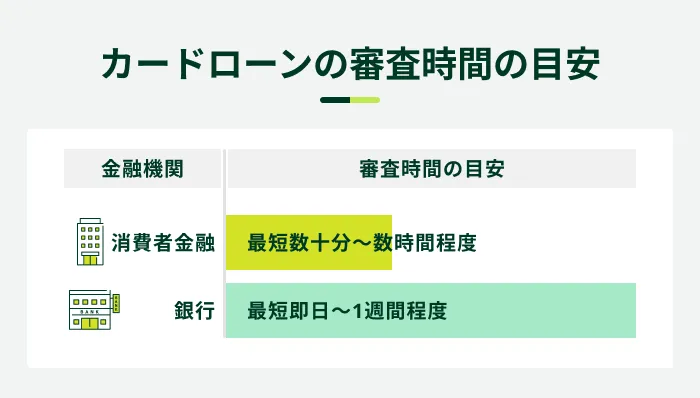

審査時間

消費者金融は、銀行と比べて審査が早い傾向があり、最短数十分〜数時間程度で審査が完了します。

一方、銀行のカードローンの審査時間は、最短即日〜1週間程度が一般的な目安です。一部の銀行では最短即日融資に対応していますが、土日祝日に審査を実施していないところも少なくありません。

なお、実際の審査時間は金融機関によってさまざまです。また、即日融資に対応しているカードローンでも、申込の状況や時間帯によっては翌営業日以降の借入となる場合もあります。

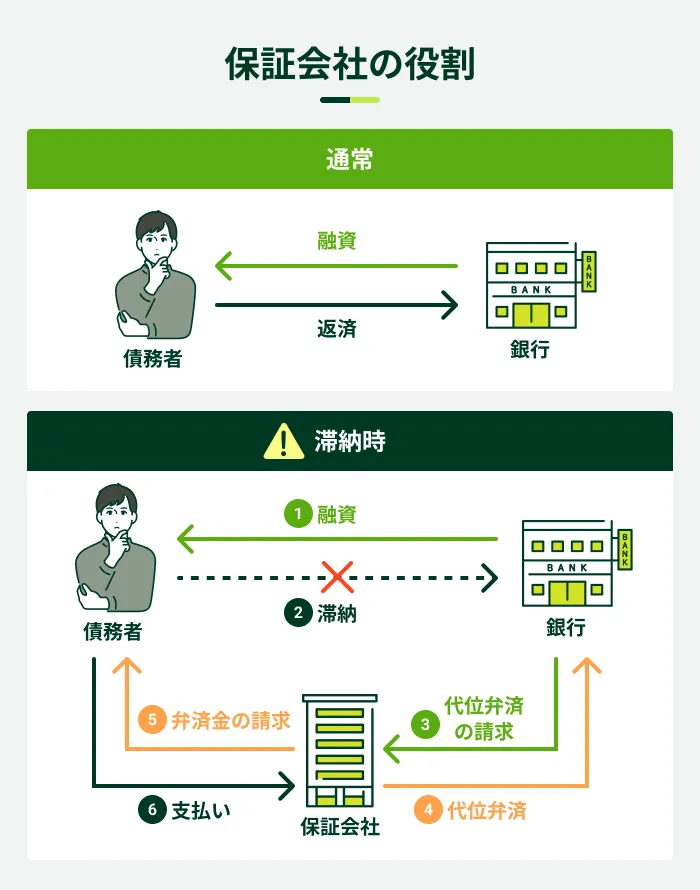

保証会社の有無

銀行のカードローンでは一般的に、保証会社の利用が申込条件の1つとして定められています。

保証会社とは、債務者が返済不能になった場合に、本人に代わって返済(代位弁済)する会社のことです。

そのため、銀行のカードローンの審査では、銀行および保証会社による審査が実施されます。

一方、多くの消費者金融は保証会社を利用しておらず、独自のノウハウを活かして自社で審査を実施しています。

なお、保証会社による代位弁済がおこなわれても、返済の義務がなくなるわけではありません。代位弁済後は保証会社に対して返済する必要があります。

消費者金融と銀行のカードローンの共通点

消費者金融と銀行はどちらもカードローンを提供しており、金利やサービス内容に違いはあるものの、以下の点では共通しています。

消費者金融と銀行のカードローンの共通点

- 利用条件を満たす必要がある

- 借りたお金に対して利息が発生する

- 信用情報の確認・登録がおこなわれる

利用条件を満たす必要がある

カードローンに申込をするには、消費者金融や銀行が定める利用条件を満たす必要があります。

利用条件は金融機関によって異なりますが、基本的に安定した収入がなければ申込ができません。また、各金融機関は、申込できる年齢に制限を設けているほか、銀行では「保証会社による保証を受けられること」も条件となっています。

利用条件を満たさない場合は申込ができないため、事前に確認しましょう。SMBCモビットでは、以下の条件を満たす方にお申込いただけます。

SMBCモビットの利用条件

- 年齢が満20歳〜74歳の方

- 安定した収入のある方

安定した収入のある方なら、派遣社員、パート、アルバイトまたは自営業の方も申込が可能です。

申込ができるか不安な方は、お借入診断を利用しましょう。年齢や年収などを入力すると、借入が可能かどうかを簡易的に診断できます。

SMBCモビットでも「お借入診断」を用意しているので、ぜひご活用ください。

借りたお金に対して利息が発生する

カードローンで借入をすると、借入日数に応じて利息が発生します。

必要以上に借入を繰り返したり、返済が長期化したりすると、利息の負担が大きくなりやすいため、仕組みを理解し、無理のない返済計画を立てたうえで借りることが重要です。

返済計画を立てる際は、各金融機関が提供している「返済シミュレーション」が活用できます。借入前に利用し、収入に対して毎月の返済額に無理がないか、利息がいくらかかるかなどを把握しましょう。

SMBCモビットでも、毎月の返済額・返済月数を試算できる「返済シミュレーション」をご用意しています。ぜひご活用ください。

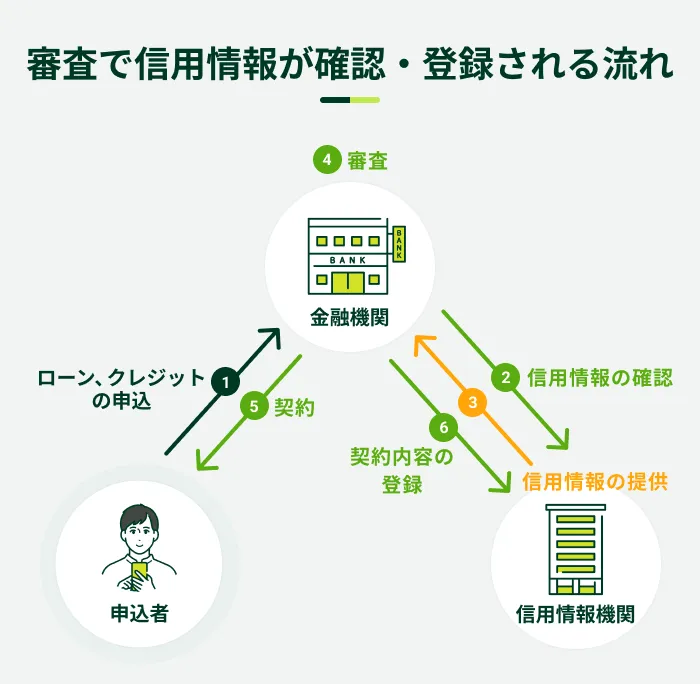

信用情報の確認・登録がおこなわれる

カードローンの審査では、申込者の取引履歴を確認するために信用情報を照会します。

- 信用情報

-

クレジットカードやローンの申込、利用状況等に関する情報を指します。金融機関や信用情報機関によって管理され、貸付審査や信用評価に利用されます。

また、カードローンの申込や借入をすると、その事実や契約内容などが信用情報機関に登録されます。これは消費者金融や銀行にかかわらず、返済能力の範囲内で適正な融資をおこなうための仕組みです。

信用情報には返済状況も登録されており、異動情報が登録されると、ほかのローンやクレジットカードの審査に通過するのが難しくなります。

- 異動情報

-

ローン商品や分割払いの返済に対して、長期間の滞納または、債務整理や破産してしまった状態のことです。信用情報機関にネガティブな情報として一定期間登録されます。この情報のことを異動という場合もあります。

消費者金融のカードローンが適しているケース

消費者金融のカードローンは審査が比較的早く、利便性の高いサービスが特徴です。主に以下に当てはまる方に適しています。

消費者金融のカードローンが適しているケース

- できるだけ早く借入したい

- 短期間での返済を予定している

- 借入や返済の利便性を重視する

- 勤務先への電話連絡が不安

できるだけ早く借入したい

消費者金融は最短即日融資に対応しており、借入を急いでいる場合に有効です。

銀行のカードローンの場合、最短でも翌営業日以降の借入となるケースも少なくありません。一方、消費者金融は比較的審査が早く、早ければ申込から最短数十分〜数時間で借入できる場合もあります。

また、スマホATM取引に対応している消費者金融を選べば、契約後すぐに借入ができます。

- スマホATM取引

-

サービス対象のATMにて、カードの代わりにスマートフォンを利用して、現金の出金や入金(借入や返済)をおこなえるサービスを言います。SMBCモビットでは、セブン銀行ATMとローソン銀行ATMにてSMBCモビット公式スマホアプリを利用します。

カードが届くのを待つ必要がない点に加え、コンビニATMは設置数も多いため、外出先でお金が必要になったときも対応しやすいでしょう。

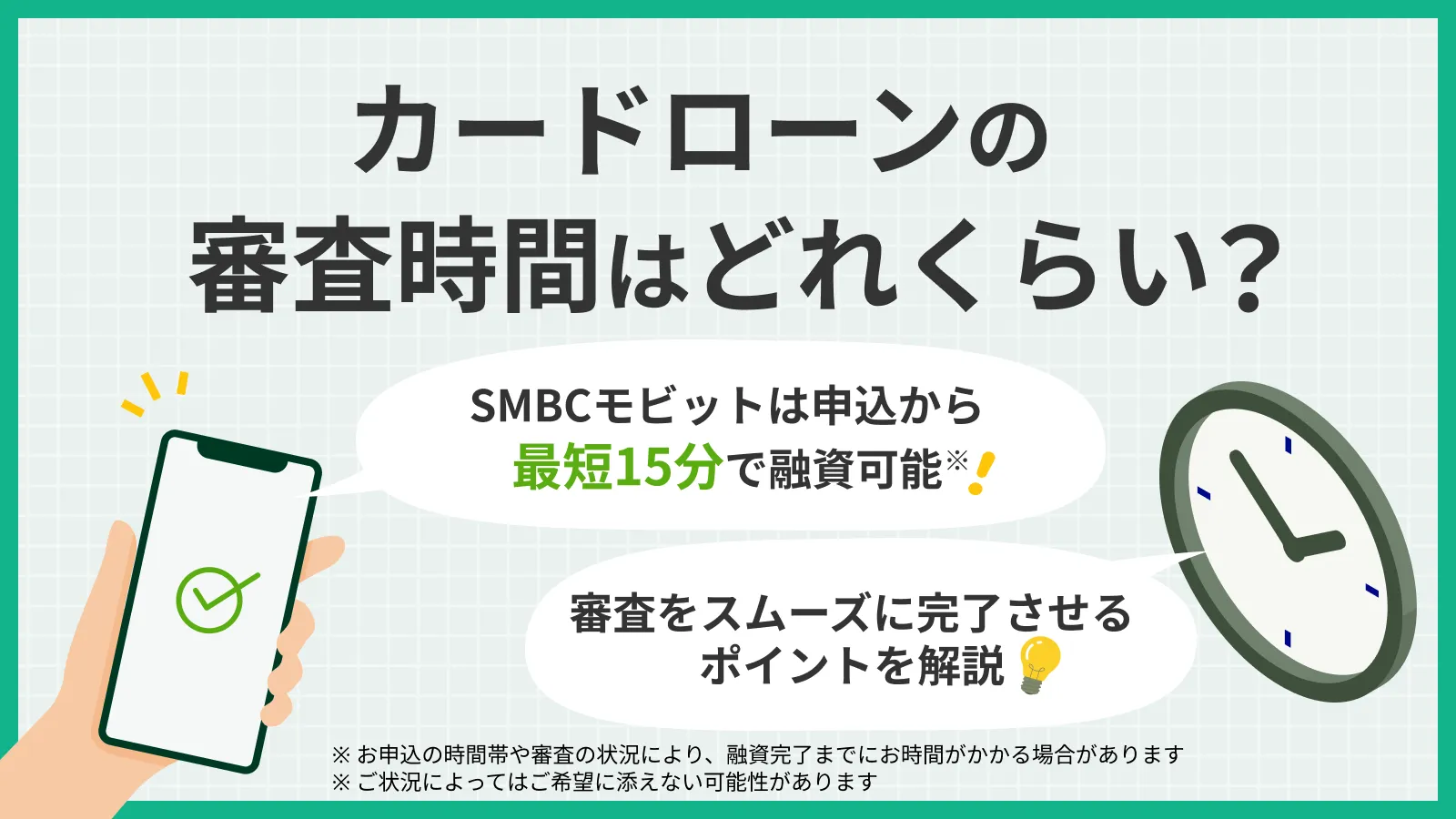

SMBCモビットのカードローンは申込から最短15分で融資可能

SMBCモビットは申込から最短15分での融資が可能なため、お急ぎの方もご検討いただけます※。

会員登録手続きが完了すると、入会完了メールが届き次第、利用限度額の範囲でいつでも借入が可能です。

契約後、お急ぎの方は振込キャッシングやスマホATM取引を利用するとスムーズです。また、公式スマホアプリからPayPayマネーへ直接チャージできる「PayPayマネーへチャージ」にも対応しています。

- 振込キャッシング

-

「振込融資」とも呼ばれ、銀行口座への振込を依頼してカードレスでお金を借りる方法です。 WEB上や電話で依頼をするため、借入時に手間がかからない点が大きな特徴です。

※ お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります

※ ご状況によってはご希望に添えない可能性があります

短期間での返済を予定している

消費者金融は銀行に比べて上限金利が高めに設定されているため、短期間で返済できる場合に適した方法といえます。

たとえば、10万円を金利年18.0%と年15.0%で借りた場合の利息差をSMBCモビットの「返済シミュレーション」で算出すると、返済回数が6回であれば約900円ですが、返済回数が30回の場合は約4,400円と大きくなります。

| 金利 | 毎月の返済額 | 利息額 | 総返済額 |

|---|---|---|---|

| 年18.0% | 17,552円 | 5,312円 | 105,312円 |

| 年15.0% | 17,403円 | 4,418円 | 104,418円 |

※ シミュレーションにおいて算出される結果は、参考値となります

| 金利 | 毎月の返済額 | 利息額 | 総返済額 |

|---|---|---|---|

| 年18.0% | 4,163円 | 24,911円 | 124,911円 |

| 年15.0% | 4,017円 | 20,523円 | 120,523円 |

※ シミュレーションにおいて算出される結果は、参考値となります

各金融機関が提供している返済シミュレーションでは、金利の違いで利息がどのように変わるかなども試算できるので、借入前に活用すると良いでしょう。

借入や返済の利便性を重視する

消費者金融カードローンは、借入・返済方法が豊富な傾向があります。たとえば、SMBCモビットでは、4つの借入方法と6つの返済方法から選択が可能です。

| 借入方法 | ・振込キャッシング ・提携ATM ・スマホATM取引 ・PayPayマネーへチャージ |

| 返済方法 | ・提携ATM ・口座振替 ・銀行振込 ・インターネット ・ポイント ・スマホATM取引 |

複数の借入方法に対応していると、「クレジットカードの引き落としに充てたい」「現金を今すぐ用意したい」など、状況に応じてスムーズに借入できます。

また、返済方法の選択肢が多いと、思い立ったときに追加返済しやすく、返済期間の短縮や利息負担の軽減にもつながります。

なお、SMBCモビットでは、毎月の返済日をお知らせする「支払期日案内メール」も利用可能です。希望日にメールで返済日を送信するので、返済忘れの防止に活用いただけます。

勤務先への電話連絡が不安

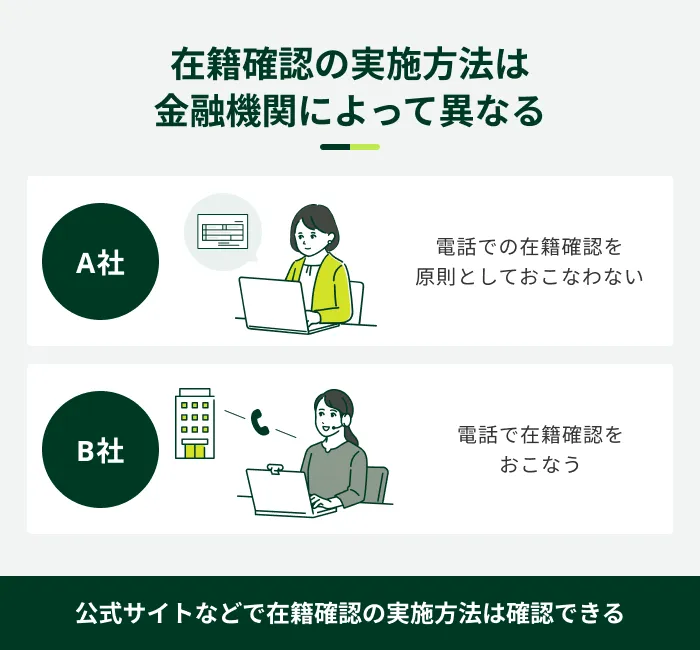

消費者金融カードローンは、電話による在籍確認が不安な方にとっても有効な選択肢の1つです。

- 在籍確認

-

申込者が申告された勤務先で実際に在籍しているかどうかを確認する手続きです。審査の一環であり、返済能力の確認はもちろん、本人確認のためにおこなわれます。

金融機関によっては勤務先に電話をかけて在籍を確認しますが、消費者金融の中には、「原則として電話による在籍確認を実施しない」と公表しているところがあります。

勤務先への電話連絡が不安な方は、公式サイトなどに「原則として電話による在籍確認がない」と明記している金融機関を検討すると良いでしょう。

ただし、審査で必要と判断した場合は、電話による確認を実施する可能性があります。

なお、電話による在籍確認は、一般的に非通知や発信専用の番号で、会社名は伏せて架電します。そのため、電話による在籍確認が実施されても、借入が知られる心配はほとんどありません。

SMBCモビットは原則として勤務先への電話連絡なし

SMBCモビットでは、原則としてご自宅やお勤め先へ確認のご連絡はおこなっておりません。また、審査を進めるにあたり確認が必要となる場合は、事前に同意を得たうえでご連絡します。

勤務先への電話連絡に不安がある方は、ぜひSMBCモビットをご検討ください。

※ お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります

※ ご状況によってはご希望に添えない可能性があります

銀行のカードローンが適しているケース

銀行のカードローンは、主に時間的な余裕があり、利息を抑えたい場合に適したサービスです。銀行のカードローンが適している主なケースは以下のとおりです。

銀行のカードローンが適しているケース

- 少しでも利息を抑えたい

- 比較的まとまった金額を借りたい

- 口座を持っているメリットを活かしたい

少しでも利息を抑えたい

一般的に、銀行のカードローンは、消費者金融と比較して上限金利が低めに設定されています。特に長期の借入を検討しており、少しでも利息を抑えたい場合は、銀行のカードローンが適しているでしょう。

ただし、適用される金利は審査によりそれぞれ個別に設定されるため、必ずしも銀行のカードローンのほうが低くなるとは限りません。

比較的まとまった金額を借りたい

銀行のカードローンは、まとまった資金が必要な場面にも適したサービスです。金利が低めに設定されているため、借入金額が大きくなるほど利息を抑えやすい傾向があります。

一方で、借入金額が大きいと毎月の返済負担も大きくなるため、計画性が求められます。

口座を持っているメリットを活かしたい

すでに口座を開設している銀行のカードローンを利用すると、利便性が向上する場合があります。

銀行口座を持っていることによるメリットの例

- 申込時の入力項目が減る

- キャッシュカードで借入できる

- 自動融資サービスが利用できる

- ATM利用手数料・振込手数料の無料回数が増える

自動融資サービスとは、普通預金口座の残高が不足する場合に、利用限度額の範囲で不足額を自動で融資するサービスです。

実際のサービス内容は銀行によって異なるため、詳しくは公式サイトなどで確認しましょう。なお、銀行のカードローンの中には、その銀行の口座開設が必須となっているケースもあります。

よくある質問

Q.消費者金融と銀行、どちらから借りるのが良いですか?

A.借入目的や状況によって異なるため、一概にどちらが良いとはいえません。

たとえば、長期の借入を検討している場合は、金利が低い傾向にある銀行のカードローンのほうが利息を抑えられる可能性があります。

一方で、できるだけ早くお金を借りたいのであれば、審査時間が早い消費者金融を検討したほうが良いでしょう。

Q.消費者金融と銀行の審査基準に違いはありますか?

A.審査基準は消費者金融や銀行によって異なり、原則として公表されていません。

そのため、「消費者金融は銀行と比べて審査が甘い」などと比べることはできません。また、どちらも申込者の返済能力の範囲内で融資をおこなうため、「審査が甘い」ところはないと理解しましょう。

Q.銀行系カードローンと消費者金融の違いは何ですか?

A.銀行系カードローンとは、一般的に都市銀行や地方銀行、ネット銀行などが提供しているカードローンを指します。

消費者金融と比較して、適用される法律や金利などに違いがあります。

ただし、銀行のグループ会社である消費者金融や信販会社が提供するカードローンを「銀行系カードローン」に含める場合もあります。

即日融資を希望する方はSMBCモビットをご検討ください

消費者金融と銀行はどちらもカードローンを提供していますが、適用される法律や審査時間、金利などが異なります。

銀行のカードローンは金利が低めに設定されており、長期やまとまった金額の借入では利息を抑えやすい傾向があります。

一方、消費者金融のメリットは、審査が早く、申込から最短数十分〜数時間程度で借入ができる点です。借入・返済の利便性が高い、誰にも知られずに利用しやすいなどのメリットもあります。

SMBCモビットは、申込から最短15分で融資が可能です※。また、審査にあたり、原則として電話による在籍確認をおこないません。

契約後は、振込キャッシングを利用すればスムーズにお借入できるほか、コンビニATMからカードレスで借入ができる「スマホATM取引」にも対応しています。借入を急ぐ方は、ぜひSMBCモビットをご検討ください。

※ お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります

※ ご状況によってはご希望に添えない可能性があります