���܂Ƃ߃��[���Ƃ́H�����b�g�E�f�����b�g��R�����ڂ����

���̋L���̊ďC��

�r�� ����

���Ɩ��戵��C�ҁA2��FP�Z�\�m�A�ŗ��m�Ȗڍ��i�ҁA������L1���A�S�o��L�\�͌���㋉

�݂�Ȃ̃��r�b�g�S��

������w�o�ϊw�����A������w��w�@�o�ϊw�����ȏC��(��v�w�C�m)�B�o�ŎЁAWeb�}�[�P�e�B���O�̉�Ђɏ]�����钆�ŗl�X�ȋ��Z�֘A�̎��i���擾�B�N���W�b�g�J�[�h��t�@�N�^�����O�̒m�����������킹�A���q�l����}�l�[���k�����o���������B

���̋L���ł킩�邱��

- ���܂Ƃ߃��[���Ŏؓ������ɂ܂Ƃ߂�ƕԍϊǗ����y�ɂȂ�

- ���܂Ƃ߃��[���͌����Ƃ��Ēlj��̎ؓ��͂ł��Ȃ�

- ���܂Ƃ߃��[���̐R���ł͉^�]�Ƌ��Ȃǂ̖{�l�m�F���ނ��K�v�ɂȂ�

���܂Ƃ߃��[���Ƃ́A��������ؓ����ЂƂɂ܂Ƃ߂���Z���i�ł��B���܂Ƃ߃��[���𗘗p���邱�Ƃɂ���āA�����̌������ɂ�薈���̕ԍϕ��S���y������Ȃǂ̃����b�g������܂��B

���̋L���ł́A���܂Ƃ߃��[���̊T�v�◘�p���郁���b�g�E�f�����b�g�A�R�����ڂɂ��ĉ�����܂��B

�R�����̖ڎ�

���܂Ƃ߃��[���Ƃ́u��������ؓ����܂Ƃ߂郍�[���v�̂���

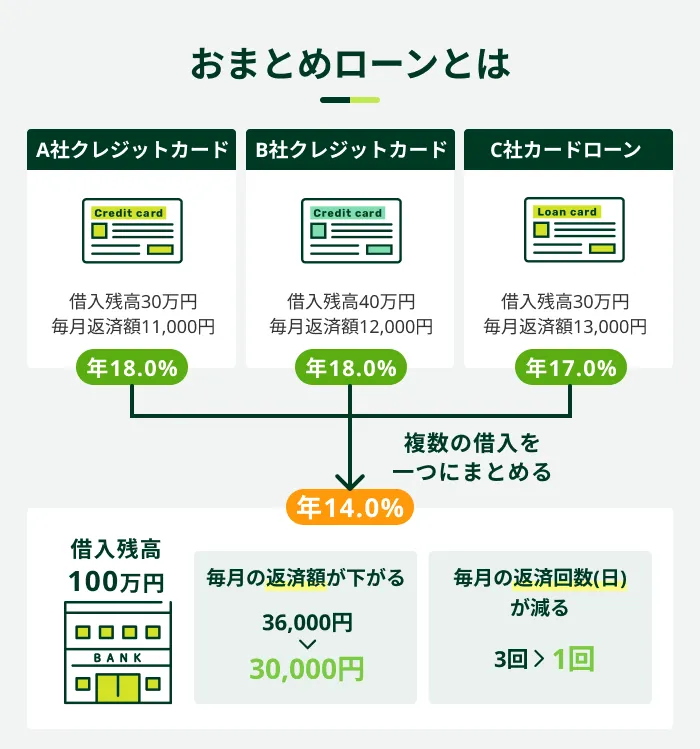

���܂Ƃ߃��[���Ƃ́A��������ؓ����ЂƂɂ܂Ƃ߂���Z���i���w���܂��B���Ƃ��AA�ЁEB�ЁEC�Ђ��炻�ꂼ�ꂨ������Ă�������AD�Ђ̂��܂Ƃ߃��[�����_�āA�ؓ����(D��)1�Ђɂ܂Ƃ߂鏤�i�ƂȂ�܂��B

���܂Ƃ߃��[���𗘗p���邱�Ƃɂ���āA��������ؓ��悪�ЂƂɂȂ邽�߁A�ԍόv�悪���Ă₷���Ȃ�����A�����̕��S���y�����ꂽ�肷��\��������܂��B

SMBC���r�b�g�̂��܂Ƃ߃��[���ɂ���

�����_�ŕ����Ђ���̎ؓ�������A�������S���y���������ƍl���Ă�����́ASMBC���r�b�g�̂��܂Ƃ߃��[�������������������B�p�\�R����X�}�[�g�t�H�����炨�\���ł��AWEB�Ŏ葱����i�߂邱�Ƃ��ł��܂��B

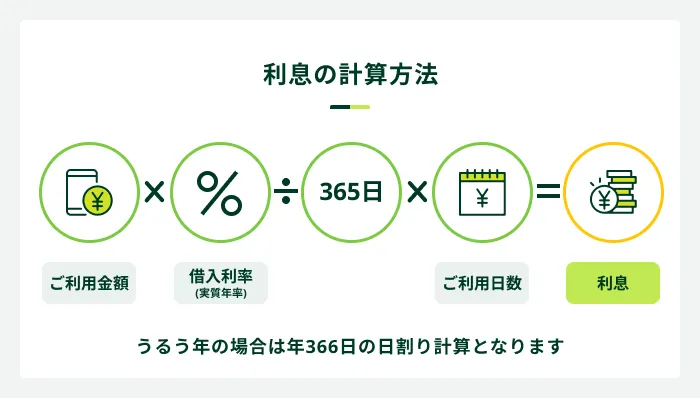

�܂��A5���A15���A25���A�����̂����ꂩ����ԍϊ�����I�ׂ邽�߁A�v��I�ɂ��ԍς��������܂��BSMBC���r�b�g�̂��܂Ƃ߃��[���̑ݕt�����͈ȉ��̒ʂ�ł��B

| ���� | �ݕt���� |

|---|---|

| ���� | �N3.0%�`18.0�� |

| ���p���x�z | 800���~ |

| �x�����Q�� | �N20.0% |

| �S�ہE�ۏؐl | �s�v |

| �ԍϕ��@ | ������z�ԍϕ��� |

| ���ԍϊ��ԁE�� | �Œ�60��i5�N)�������A�ԍϔ\�́A�_����e���̑��̎���ɂ��݁A �Œ�160��i13�N4�J���j |

����s�̃J�[�h���[���A�N���W�b�g�J�[�h�̃V���b�s���O���p�Ȃǂ͑ΏۊO�ƂȂ�܂�

- �����ɒ��ӁI�N���W�b�g�J�[�h�̗��p�́u�ؓ��v�ɂȂ�̂��H

-

�N���W�b�g�J�[�h�����i�w���Ȃǂ̍ۂɗ��p���邱�Ƃ́A�u�ؓ��v�ł͂���܂���B�Ȃ��Ȃ�A���ڃJ�[�h��Ђ��炨�������킯�ł͂Ȃ�����ł��B

���܂Ƃ߃��[����4�̃����b�g

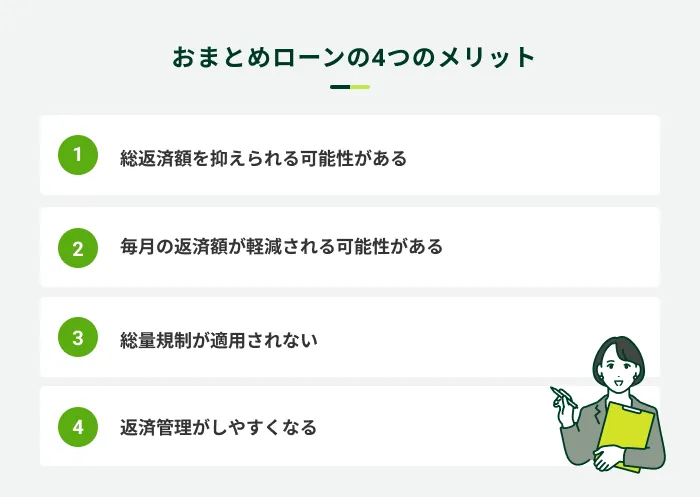

���܂Ƃ߃��[���𗘗p����ƁA������ԍϊ��Ԃ̌��������ł���\��������܂��B���܂Ƃ߃��[���𗘗p�����ȃ����b�g�́A�ȉ��̂Ƃ���ł��B

���ԍϊz��}������\��������

���܂Ƃ߃��[���𗘗p���邱�Ƃŋ�����������A���ԍϊz��}������\��������܂��B

�ݕt�̍ۂ̋����́A���������@�ɂ���Ĉȉ��̂悤�ɒ�߂��Ă��܂��B

| �ؓ����z | ������� |

|---|---|

| 10���~���� | �N20.0%�ȉ� |

| 10���~�ȏ�100���~���� | �N18.0%�ȉ� |

| 100���~�ȏ� | �N15.0%�ȉ� |

���Ƃ��AA�Ђ�B�Ђ��炻�ꂼ��50���~����������Ă���ꍇ�ɓK�p������������͔N18.0%�ł��B�������A���܂Ƃ߃��[���𗘗p����1�Ђ���100���~���肽�ꍇ�A�ؓ����z��100���~���邽�߁A������N15.0%�ȉ��܂ŗ}�����܂��B

���ɁAA�Ђ�B�Ђ���N18.0%��50���~���ؓ����Ă����ꍇ�́A1��������u��492�~�v�̗������������܂��B�������A���܂Ƃ߃��[���𗘗p���ċ������N15.0%�܂ʼn��������ꍇ�́A1��������u��410�~�v�̗����ɂȂ�܂��B

�֘A�L��

�����̕ԍϊz���y�������\��������

�����̎ؓ����܂Ƃ߂邱�ƂŁA�����̕ԍϊz���y���ł���\��������܂��B

�����Ђ���ؓ����Ă���ꍇ�́A�e���Z�@�ւ��ݒ肷����ԍϊz�����ꂼ��ԍς���K�v������܂��B

���܂Ƃ߃��[���𗘗p���邱�ƂŎؓ��悪1�ЂɂȂ�K�p������������A���ʓI�ɖ����̕ԍϊz���y���ł���\��������܂��B

�������A�����̕ԍϊz���y���ł����Ƃ��Ă��A�x������x�����z��������\��������̂ŁA���O�ɕԍϊ��Ԃ�x�����z�ɂ��Ă͊m�F���Ă����܂��傤�B

���ʋK�����K�p����Ȃ�

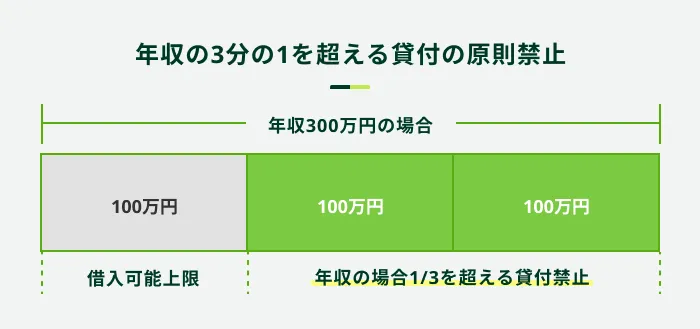

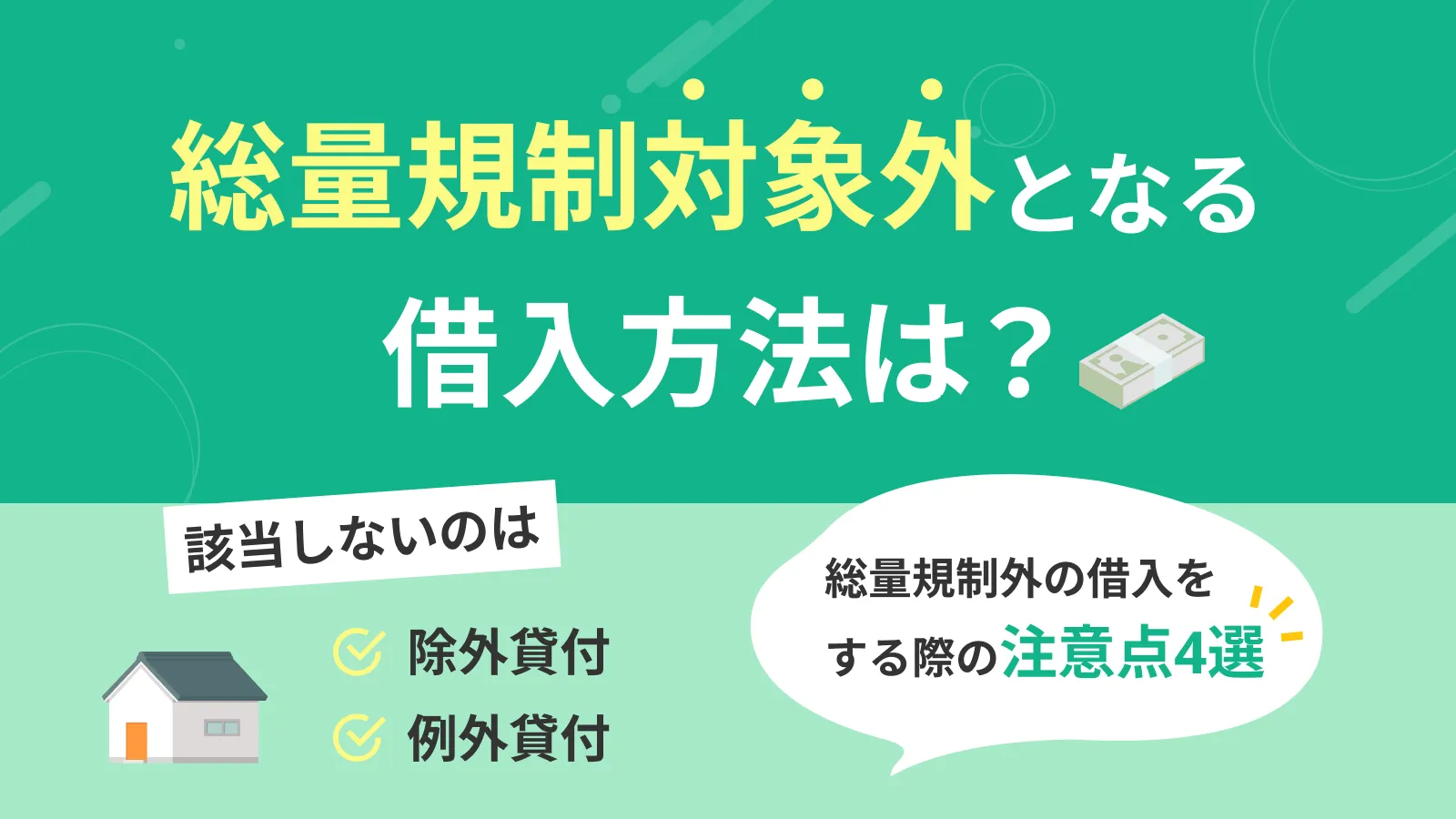

���܂Ƃ߃��[���͑��ʋK���̗�O�ݕt�ɊY�����܂��B���̂��߁A�R���ŕԍϔ\�͂�����Ɣ��f�����A�@����͔N����3����1�����ؓ����\�ł��B

- ���ʋK��

-

����ҋ��Z��N���W�b�g�J�[�h��ЂȂǂ�Ώۂɐ݂����Ă���@���x��1�ł��B�ԍϔ\�͂����ߏ�ȑݕt�������҂���邽�߂ɁA�u�N����3����1����ݕt�̌����֎~�v���߂Ă��܂��B

- ��O�ݕt

-

���ʋK���̊�����ؓ����\�ƂȂ�A�ڋq�̗��v�̕ی�Ɏx����Ȃ��ݕt�̂��Ƃł��B�ԍϔ\�͂��F�߂���ꍇ��ً}���������ꍇ�ȂǂɁA��O�I�ɑ��ʋK�������ؓ����F�߂���ꍇ������܂��B���܂Ƃ߃��[���Ȃǂ��Y�����܂��B

�ԍϊǗ������₷���Ȃ�

�����Ђ���̎ؓ����ЂƂɂ܂Ƃ߂邱�ƂŁA�ԍϊǗ������₷���Ȃ郁���b�g������܂��B

�����Ђ���ؓ�������ꍇ�A���ꂼ��ԍϊ�����ԍϊz���قȂ�܂��B�ԍϐ悪�������A�ԍς�Y��Ă��܂����Ƃ����邩������܂���B

�������������X�N���Ȃ������߂ɂ��A���܂Ƃ߃��[���͌��ʓI�ł��B

���܂Ƃ߃��[����3�̃f�����b�g

���܂Ƃ߃��[���́A�ԍϕ��S�����炵�����ꍇ�ɗL���ȑI�����̂ЂƂł����A�K�������܂Ƃ߂��ق����悢�Ƃ͌���܂���B���܂Ƃ߃��[���𗘗p����f�����b�g�͈ȉ��̂Ƃ���ł��B

���܂Ƃ߃��[���̃f�����b�g

- �lj��̎ؓ����ł��Ȃ�

- �����̕ԍϊz�����炵������Ƒ��ԍϊz��������

- �R���ɒʂ�Ȃ��\��������

�lj��̎ؓ����ł��Ȃ�

���܂Ƃ߃��[���͈�x�ؓ�������ƁA�lj��̎ؓ��͌����Ƃ��Ăł��܂���B

�ʏ�̃J�[�h���[����N���W�b�g�J�[�h�̃L���b�V���O�́A�_�Ă����Ԃł���Η��p���x�z���Ŏؓ��ƕԍς����x���J��Ԃ����Ƃ��ł��܂��B���̂��߁A�u�K�v�ȂƂ��ɕK�v�ȕ������ؓ�������v�Ƃ��������Ƃ��\�ł��B

�������A���܂Ƃ߃��[���͕ԍϐ�p�̏��i�ł���A�肽���Ƃ͕ԍς݂̂������Ȃ��܂��B

�����̕ԍϊz�����炵�߂���Ƒ��ԍϊz��������

���܂Ƃ߃��[���𗘗p����ƁA�ԍόv��̗��Ē������\�ł��B���̂��߁A�����̕ԍϊz������܂ł����}������\��������܂��B

�������A�����̕ԍϊz����ɒ��ڂ��āu���Ȃ���Ώ��Ȃ��قǂ悢�v�ƍl���Ă���ƁA�ԍϊ��Ԃ����������ė������z�������Ȃ�A���ʂƂ��đ��ԍϊz��������\��������܂��B���̂��߁A�����̂Ȃ��͈͂ŐϋɓI�ɕԍς��ł���悤�ɒ������Ă��������B

�R���ɒʂ�Ȃ��\��������

���܂Ƃ߃��[���𗘗p����ɂ������ẮA�\�����ɕK���R���������Ȃ��܂��B

�܂��A���܂Ƃ߃��[���͕����Ђ̎ؓ����܂Ƃ߂邽�߁A�ؓ����z�����z�ɂȂ肪���ł��B���̂��߁A��茵���ȐR�������{�����W�ŁA�ʉ߂ł��Ȃ�������萔���܂��B

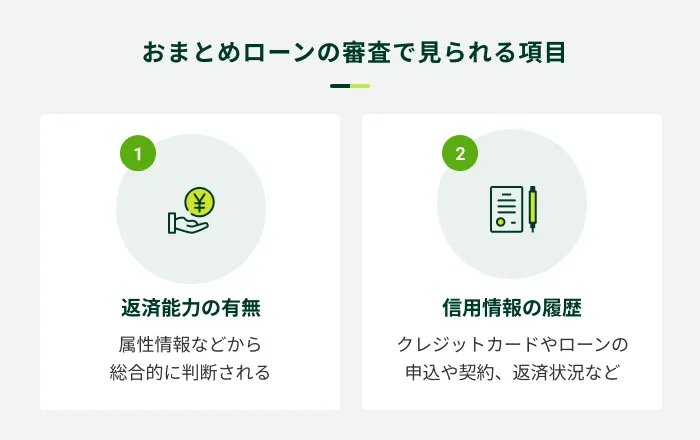

���܂Ƃ߃��[���̐R���Ŕ��f��ƂȂ鍀��

���܂Ƃ߃��[���̐R������A�ق��̃��[���Ɠ��l�Ɍ��J����Ă��܂���B

�������A�����̎ؓ����܂Ƃ߂�u���܂Ƃ߃��[���v�͏��i�̐�����A�ؓ����z���傫���Ȃ�₷���A��茵���ɐR�������{�����X��������܂��B

���܂Ƃ߃��[���̐R���Ŕ��f��ƂȂ鍀�ڂ́A�ȉ��̂Ƃ���ł��B

�ԍϔ\�̗͂L��

���܂Ƃ߃��[���̐R���ł́A�ȉ��̂悤�ȏ��A�肽�������������ɕԍςł��邩�ǂ����������I�ɔ��f����܂��B

�ԍϔ\�̗͂L���f������̗�

- ������

- �Z�����

- ������

- �Ƒ���

- ���Ўؓ���

���Ўؓ����A�ԍϔ\�͂f���邽�߂̍��ڂ̂ЂƂł��B���܂Ƃ߃��[���͑��ʋK���̑ΏۊO�ł����A���Z�@�ւ͕ԍϔ\�͈͂̔͂ŗZ���������Ȃ����߁A�N���ɑ��Ďؓ�����������ƁA�R���ɒʉ߂ł��Ȃ��\�������܂�ł��傤�B

�M�p���̗���

���܂Ƃ߃��[���̐R���ł́A�M�p��m�F����܂��B

- �M�p���

-

�N���W�b�g�J�[�h��[���̐\���A���p���Ɋւ�������w���܂��B���Z�@�ւ�M�p���@�ւɂ���ĊǗ�����A�ݕt�R����M�p�]���ɗ��p����܂��B

�M�p���Ɉٓ���o�^����Ă���ƁA�M�p�͂��Ⴂ�Ƃ݂Ȃ���ĐR���ɒʂ邱�Ƃ�����Ȃ�܂��B

- �ٓ����

-

���[�����i�╪�������̕ԍςɑ��āA�����Ԃ̑ؔ[�܂��́A��������j�Y���Ă��܂�����Ԃ̂��Ƃł��B�M�p���@�ւɃl�K�e�B�u�ȏ��Ƃ��Ĉ����ԓo�^����܂��B���̏��̂��Ƃ��ٓ��Ƃ����ꍇ������܂��B

�܂��A�����_�Ō_�̃��[����ؔ[���Ă���ꍇ�A�R���ʉ߂͓���Ȃ邽�߁A�ؔ[���������Ă���\�������܂��傤�B

���܂Ƃ߃��[���𗘗p����ۂ̗���

���܂Ƃ߃��[���Ŏؓ����܂Ƃ߂�ۂ̈�ʓI�ȗ���́A�ȉ��̂Ƃ���ł��B

- ���܂Ƃ߃��[���ɐ\������

- �R�������{�����

- �Z�����Č_�̎ؓ���ԍς���

���Z�@�ւɂ���ĈقȂ�܂����AWEB�⎩���_��@�Ȃǂ��炨�܂Ƃ߃��[���ɐ\�����܂��B�R���̒ʉߌ�A�_��葱���ւƐi�݂܂��傤�B

�_��܂�WEB��Ŏ葱���ł��邨�܂Ƃ߃��[���Ȃ�A���X���[�Y�Ȏؓ����\�ł��B�_���A�Z��������@�ɂ͑傫���ȉ���2������A���Z�@�ւɂ���ĈقȂ�܂��B

���܂Ƃ߃��[���ŗZ��������@

- �����Ɏؓ������U�荞�܂�A�����g�Ō_�̎ؓ���ԍς���

- ���Z�@�ւ����ڎؓ���ɐU�荞��ł����

���ۂ̗���́A�e���Z�@�ւ̃z�[���y�[�W�ȂǂŊm�F���܂��傤�B

���܂Ƃ߃��[���̕K�v����

���܂Ƃ߃��[���̕K�v���ނ́A��ʓI�ɖ{�l�m�F���ނƎ����ؖ����ނ�2��ނł��B

SMBC���r�b�g�̏ꍇ�A��Ɉȉ��̏��ނ������p���������܂��B

| �{�l�m�F���ނ̗�i��1�j | �E�^�]�Ƌ��� �E�}�C�i���o�[�J�[�h |

| �����ؖ����ނ̗� | ���̎����ؖ����ނ̒�����A���߂ɔ��s����Ă�����̂����ꂩ1�_ �E�����[�̎ʂ� �E�Ŋz�ʒm���̎ʂ� �E�����ؖ����̎ʂ� �E�m��\�����̎ʂ� �E���^�����̎ʂ��i��2�j |

�i��1�j�^�]�Ƌ����������ł���Ή^�]�Ƌ�������o���������B

�i��2�j���^�����̏ꍇ�́A���߂̋��^����2�������B�ܗ^�x���̂�����́A�N�Ԃ̏ܗ^�z(�āE�~�A�e�X)���m�F�ł���ܗ^�������K�v�ƂȂ�܂��B

�{�l�m�F���ނƌ��Z�����قȂ�ꍇ�ȂǁA�lj��ŏ��ނ��K�v�ȃP�[�X�����邽�߁A�ڂ����͋��Z�@�ւɂ��m�F���������B

���܂Ƃ߃��[���̑I�ѕ�

���܂Ƃ߃��[���Ŏؓ����܂Ƃ߂�����Ƃ����āA�K�������ԍς̕��S���y���Ȃ�Ƃ͌���܂���B�ԍς̕��S���y�����邽�߂ɂ́A���܂Ƃ߃��[���̑I�ѕ����d�v�ł��B

���܂Ƃ߃��[����I�ԍۂ́A��Ɉȉ��̓_�ɒ��ڂ��܂��傤�B

���܂Ƃ߃��[����I�ԍۂ̃|�C���g

- �����█���̕ԍϊz���ǂ��ς�邩

- ���݂̎ؓ������܂Ƃ߃��[���̑ΏۂɂȂ��Ă��邩

- �ԍς��₷����

�����█���̕ԍϊz���ǂ��ς�邩

���܂Ƃ߃��[���́A��ɋ����������ė����̕��S���y���������A�܂��͖����̕ԍϊz�������������ꍇ�Ɍ����ł��郍�[�����i�ł��B

���܂Ƃ߃��[�����_�邱�Ƃɂ���ċ����█���̕ԍϊz���ǂꂾ�������邩�A�����邱�Ƃɂ���ė����z���ǂ��ς�邩��ԍσV�~�����[�V�����Ŏ��Z���A�����̂Ȃ��ԍόv��ł��邱�Ƃ��m���߂������Ō_�܂��傤�B

���݂̎ؓ������܂Ƃ߃��[���̑ΏۂɂȂ��Ă��邩

�܂Ƃ߂���ؓ��̎�ނ́A���Z�@�ւɂ���ĈقȂ�܂��B

���Ƃ��A�J�[�h���[���ƃN���W�b�g�J�[�h�̃L���b�V���O�g�����܂Ƃ߃��[���̑ΏۂƂȂ��Ă���ꍇ�A���{�����i�N���W�b�g�J�[�h�̃V���b�s���O�g�j�͂܂Ƃ߂��܂���B

���܂Ƃ߃��[����I�ԍۂ́A�_�̎ؓ����Ώۂł��邩�ǂ������m�F���܂��傤�B

�ԍς��₷����

�ԍς̂��₷�����d�v�ȍ��ڂ̂ЂƂł��B��̓I�ɂ́A�ȉ��̂悤�ȃ|�C���g�ɒ��ڂ��đI�ԂƂ悢�ł��傤�B

���ڂ������|�C���g

- �A�v����WEB�Ŏؓ��c���◘���z�Ȃǂ��m�F�ł��邩

- �����g�ɍ������ԍϕ��@��I�ׂ邩

- ����̋߂���ATM�����p�ł��邩

- �萔�������̕ԍϕ��@�����邩

�ԍς̗�����������A�v��I�ȕԍς����₷���A�ԍϒx��̖h�~�⑁�����ςɂȂ���܂��B

���܂Ƃ߃��[���Ɋւ���悭���鎿��

Q.���܂Ƃ߃��[���Ǝ芷���͉����Ⴂ�܂����H

A.1�Ђɂ܂Ƃ߂邩�A�ؓ����ύX���邩�̈Ⴂ������܂��B

���܂Ƃ߃��[���͕����Ђ̍���1�Ђɂ܂Ƃ߂���Z���i�ł��B����A�芷���͌��ݗ��p���̎ؓ��悩��ʂ̎ؓ���ɕύX���邱�Ƃ��w���܂��B

���Ƃ��A�Z��[���𗘗p���Ă�������A�������Ⴂ�����̏Z��[���Ɏ芷��������Ƃ��������u���[���̎芷���v�ƌ����܂��B

Q.���܂Ƃ߃��[���𗘗p���Ċ��ς������̃��[���͂��ׂĉ�Ȃ�������܂��H

A.��ʓI�ɁA���Ƃ��Ƃ̎ؓ��͊��ςƉ������Ȃ���Ȃ�܂���B

���܂Ƃ߃��[���̑ΏۂƂȂ���́A���ׂĊ��ς����Ȃ�������܂���B���Z�@�ւɂ���ẮA���Ϗؖ�������ؖ����̒�o�����߂���ꍇ������܂��B

Q.�R���ɒʂ�₷�����܂Ƃ߃��[���͂���܂����H

A.�R���̊�͔���J�̂��ߕ�����܂���B

���Z�@�ւł��ꂼ��R�������߂��Ă���A���̐R����͔���J�ł��B���̂��߁A���Z�@�ւ��Ƃł��܂Ƃ߃��[���̐R���ɒʂ�₷�����ǂ����f���邱�Ƃ͂ł��Ȃ��̂�����ł��B

Q.����ҋ��Z�Ƌ�s�̂��܂Ƃ߃��[���̈Ⴂ�͂���܂����H

A.����ҋ��Z�̂��܂Ƃ߃��[���́A��s�Ɣ�ׂĐR���������X��������܂��B

��s�̂��܂Ƃ߃��[���́A�x�������ނƐR���Ɏ��Ԃ�������ꍇ��A�_��܂łɌ����J�݂̎葱�����K�v�ȏꍇ������܂��B�Ȃ�ׂ������Z�����������́A����ҋ��Z�̂��܂Ƃ߃��[�������������������B

�������A����ҋ��Z�̂��܂Ƃ߃��[���͋�s�Ɣ�ׂď�����������߂ɐݒ肳��Ă���X��������܂��B

���܂Ƃ߃��[���̗��p��SMBC���r�b�g����������������

���܂Ƃ߃��[���Ƃ́A������������ЂƂɂ܂Ƃ߂���Z���i�ł��B���܂Ƃ߃��[���𗘗p���邱�Ƃɂ���āA�����█���̕ԍϊz����������ʂ����҂ł��܂��B�܂��A�����܂Ƃ܂�A�ԍόv��𗧂Ă₷���Ȃ�_�������b�g�ł��B

�u�����̎؋����ЂƂɂ܂Ƃ߂����v�u�ԍϊǗ�����ρv�ȂǂƊ����Ă�����́ASMBC���r�b�g�̂��܂Ƃ߃��[�������������������B

�ő�800���~�܂Ŏؓ����\�ł���A����ҋ��Z�̃J�[�h���[����N���W�b�g�J�[�h�̃L���b�V���O�g���܂Ƃ߂��܂��B�����̕ԍϊz���y���ł���\�������邽�߁A�܂��͂����k���������B

����s�̃J�[�h���[���A�N���W�b�g�J�[�h�̃V���b�s���O���p�Ȃǂ͑ΏۊO�ƂȂ�܂�

�ďC�҃R�����g

�r�� ����

���Ɩ��戵��C�ҁ@�݂�Ȃ̃��r�b�g�S��

���܂Ƃ߃��[�������p����A�ԍϓ���1���ɂ܂Ƃ߂���̂Ŏx�����Y���h���₷���Ȃ�܂��B�܂��A�ؓ�����܂Ƃ߂邱�ƂœK�p������������\��������̂ŁA�ԍςɏW�����������͂��܂Ƃ߃��[����L���Ɋ��p���Ă����܂��傤�B