無職が即日でお金を借りる方法はある?金融機関以外の選択肢も紹介

この記事の監修者

荒井 美亜

貸金業務取扱主任者、2級FP技能士、税理士科目合格者、日商簿記1級、全経簿記能力検定上級

みんなのモビット担当

立教大学経済学部卒、立教大学大学院経済学研究科修了(会計学修士)。出版社、Webマーケティングの会社に従事する中で様々な金融関連の資格を取得。クレジットカードやファクタリングの知識も持ち合わせ、お客様からマネー相談を受けた経験も多数。

この記事でわかること

- 金融機関は返済能力がある方に融資をおこなうため無職の方がお金を借りるのは難しい

- アルバイトなどを始めて収入を得るようになればお金を借りられる可能性がある

- 生活福祉資金貸付制度など国の制度を活用してお金を借りる手段もある

無職・無収入の方が金融機関からお金を借りるのは難しいでしょう。しかし、金融機関以外を利用した方法であれば、お金を借りられる可能性があります。

この記事では、無職の方がお金を借りる方法や、借入時に注意すべき点について解説します。

コラムの目次

無職の方が金融機関からお金を借りるのが難しい理由

無職・無収入の方がお金を借りるのは難しいです。なぜなら、金融機関からお金を借りる場合、定められた期日までに返済する必要があるからです。

まずは、無職がお金を借りられない理由を「利用条件」と「法律」の観点から解説します。

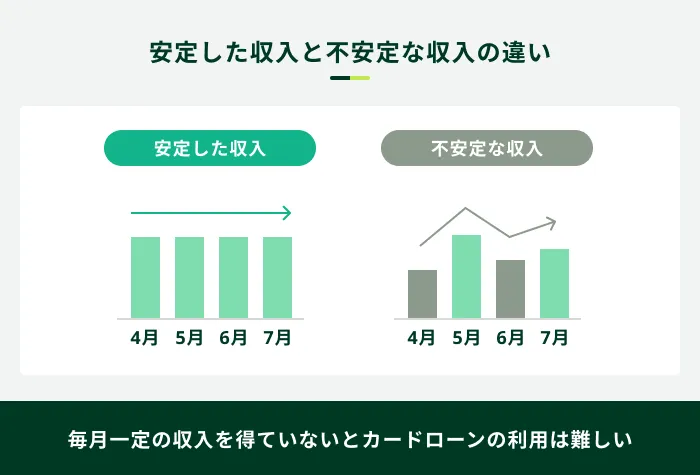

返済するための安定した収入が必要になる

お金を借りる際の条件として「本人に安定した収入があること」と明記されていることが多いです。そのため、無職で無収入の方がお金を借りるのは難しいでしょう。

金融機関からお金を借りる場合、借りた分の金額と利息を返済する必要があります。安定した収入の見込めない方は、返済が滞る可能性が高くなるため、融資を見送る場合がほとんどです。

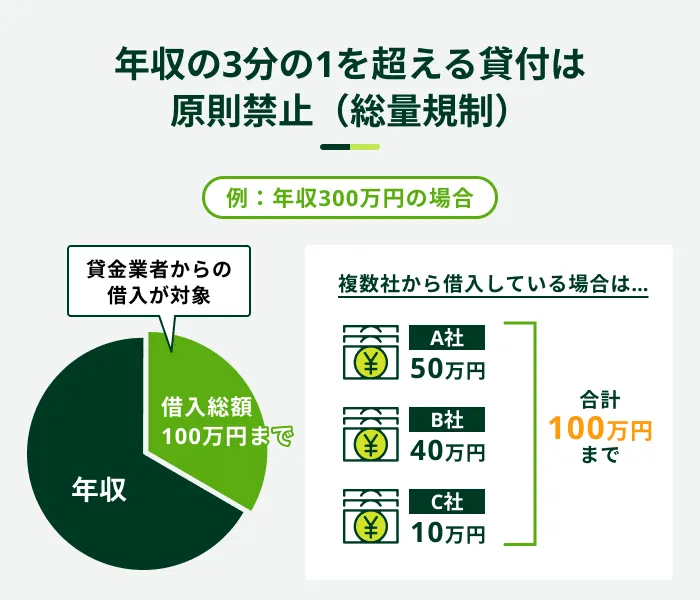

収入がないと総量規制に接触する

消費者金融やクレジットカード会社などは、貸金業法という法律を守って運営しています。その貸金業法の中には、過剰な貸付を防ぐための総量規制という決まりがあります。

- 総量規制

-

消費者金融やクレジットカード会社などを対象に設けられている法制度の1つです。返済能力を超えた過剰な貸付から消費者を守るために、「年収の3分の1を超える貸付の原則禁止」を定めています。

つまり、収入のない方は法律の観点から返済能力がないと判断されてしまいます。

関連記事

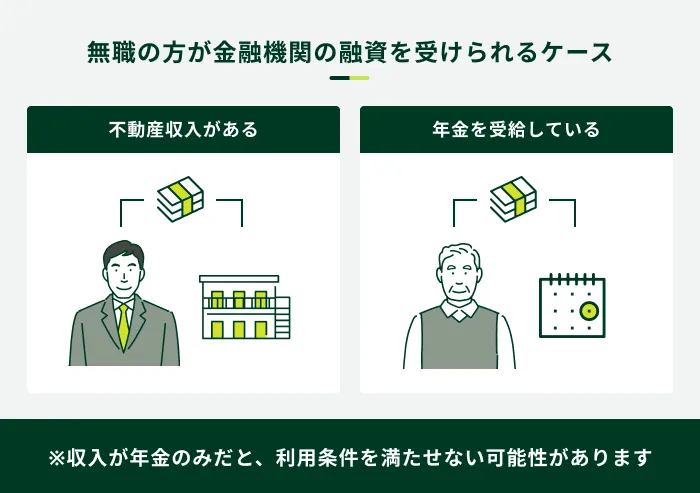

無職でも金融機関でお金を借りられる可能性があるケース

無職であっても、何らかの形で収入を得ているのであれば、金融機関からお金を借りられる可能性があります。

不動産収入がある

いわゆる会社勤めをしていなくても、本人に安定した収入がある場合は借入できる可能性があります。たとえば、個人で所有しているアパートの家賃収入や、駐車場の使用料収入がある場合はそれに当たります。

融資の条件となっているのは、「本人に安定した収入があること」であるため、無職の方でも申込は可能です。

年金を受給している

金融機関によって異なりますが、年金を収入とみなして受給者に融資をするケースもあります。

一方で、収入が年金のみの方にはお金を貸さない金融機関も多くあるため、事前に利用条件を確認することが重要になります。

無職の方が金融機関からお金を借りる手段

現在無職の方であっても、今後安定した収入を得られるようにする、配偶者に収入があるといった状況であれば金融機関からお金を借りられる可能性があります。

パート・アルバイトを始めて収入を得る

金融機関からお金を借りるには、安定した収入を得ることが大切なので、収入のない方はパートやアルバイトを始めるのも一つの選択肢です。

正社員でなくても、パートやアルバイトで継続的に収入を得られるのであれば、金融機関からお金を借りられる可能性があります。

SMBCモビットはアルバイト・パートでも利用可能

SMBCモビットでは、アルバイトやパートであっても20歳から74歳の安定した収入がある方であれば、ご利用いただける可能性があります。

SMBCモビットの利用条件

- 満20歳〜74歳

- 安定した収入がある方

勤続年数にかかわらず申込できるため、アルバイトを始めたばかりでも利用できる可能性があります。

※お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります

配偶者貸付を利用する

申込者本人に収入がなくても、配偶者に収入がある場合はお金を借りられるケースがあります。それが、一部の金融機関で提供している配偶者貸付という制度になります。

配偶者貸付は、申込者と配偶者の合算年収の3分の1まで借入が可能になる制度です。配偶者貸付は総量規制の対象外となるため、申込者に収入がなくても配偶者の同意があればお金を借りられます。

配偶者貸付を利用するには、本人確認書類だけでなく配偶者の本人確認書類や同意書なども必要になるので、事前に用意しておくと良いでしょう。

内定者ローンを利用する

就職先が内定している学生であれば、内定者ローンが利用できるケースがあります。内定者専用ローンとは、一部の銀行や労働金庫(ろうきん)が提供しているローンです。

就職後に安定した収入を得られると判断された場合に、お金を借りることができます。

しかし、内定者ローンを提供している金融機関はそこまで多くなく、全国展開していないケースもあるため、住んでいる地域によっては利用できない場合もあります。

基本的に内定者ローンを利用するためには、内定を証明できる書類が必要になるので、あらかじめ用意をしておくと良いでしょう。

無職の方が金融機関以外でお金を借りる手段

無職の方が金融機関などからお金を借りるのは基本的に難しいでしょう。しかし、上記の方法であれば、お金を借りられる可能性があります。

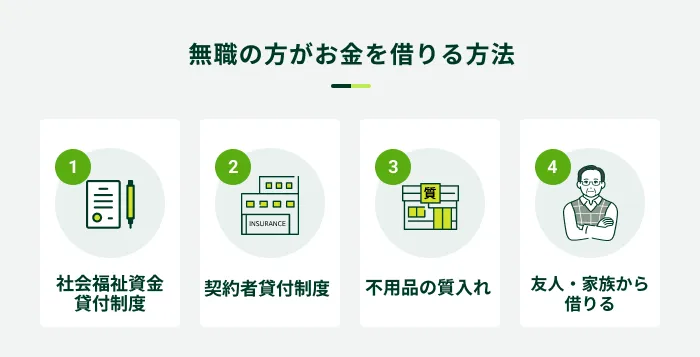

生活福祉資金貸付制度を利用する

生活福祉資金貸付制度とは、生活福祉資金貸付制度とは、国がおこなう貸付制度です。民間の金融機関などと異なり、経済的に困窮している方に対して貸付する公的な制度であるため、無職の方でも借りられる可能性があります。

通常、民間の金融機関などからお金を借りる場合は、「申込者本人に安定した収入があること」が条件です。しかし、生活福祉資金貸付制度は「経済的に困窮し、他からの借入が困難な方」であり、民間の金融機関とは条件が異なります。

また、借入から2か月〜6か月(資金の種類による)の据置期間が設けられています。そのため、借入後すぐに返済できる見込みがなかったとしても、借入の相談ができます。

さらに、返済期間が最長10年程度と長期間であるのが特徴だといえます。また、金利も年0%(保証人ありの場合)もしくは年1.5%(保証人なしの場合)となっており、民間の金融機関からの借入と比較すると低く設定されています。

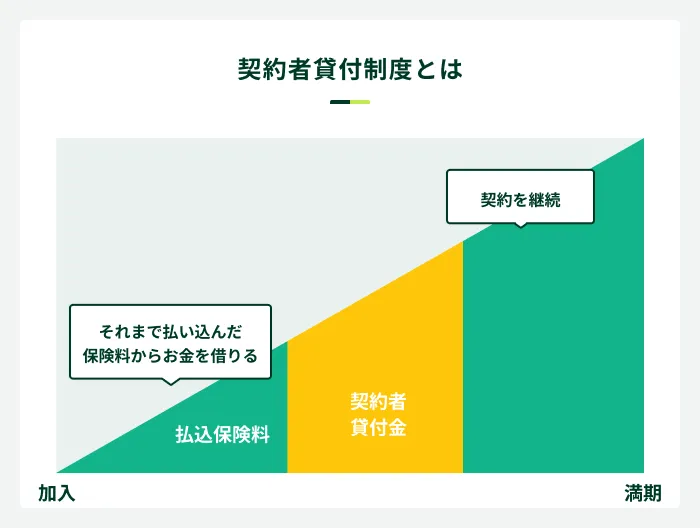

生命保険契約の契約者貸付制度を利用する

契約者貸付制度とは、解約返戻金のある生命保険等を契約していて、なおかつその保険会社がこの制度を導入している場合に、解約返戻金の一部を貸し付ける制度です。

保険契約の解約返戻金を担保としてお金を借りる制度であるため、基本的に審査がおこなわれません。また、万が一返済ができなくても、保険契約の失効によって終了します。

- 担保

-

融資を受ける際に、借り主側の返済が難しくなった場合の保証となるもので、連帯保証人などの人的担保と不動産などの物的担保があります。

そのため、無職であり「借入しても今後返済できるかどうかわからない」といった状況でも、まずは借入を検討できます。ただし、現時点で返済できる見込みがないのであれば、保険契約を解約して解約返戻金を受け取ったほうがよい場合もあるので、注意してください。

あくまでも、将来的に返済できる見込みがあって、保険契約を継続したい場合に利用を検討してください。

- 注意

-

契約者貸付制度は、解約返戻金のある保険契約でしか利用できません。いわゆる掛け捨て方保険の場合は、利用できないので注意してください。なお、生命保険以外(医療保険やがん保険など)でも、貯蓄型で保険会社がこの制度を導入している場合は利用できる可能性があります。

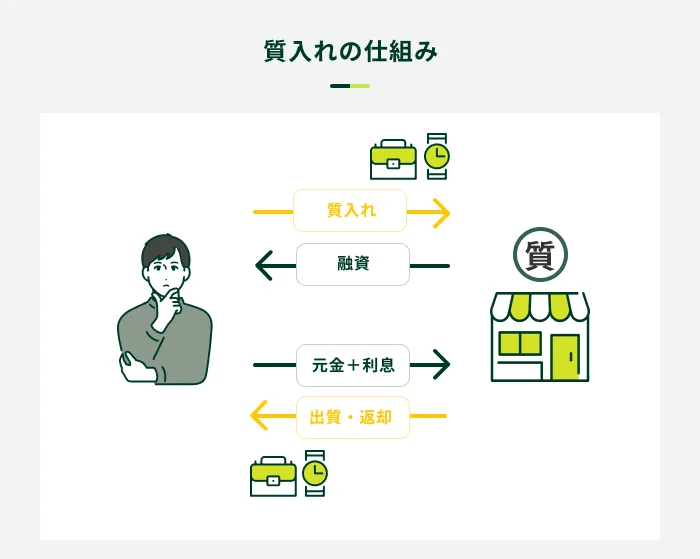

不用品を質入れする

質屋では品物を預けてお金を借りることができます。原則として20歳以上の方で質入れ可能な物品を保有していれば利用できます。また、質入れする場合は本人確認書類が必ず必要です。

質入れできる主な品物

- 腕時計

- アクセサリー

- 財布

- バック

- パソコン

- カメラ

なお、期日までにお金を返せなければ、預け入れた品物は質流し(質屋に没収)されてしまうので、大切なものを質入れするのは避けましょう。

友人・家族などからお金を借りる

友人や家族などの個人であれば、現状を伝えて相談することでお金を借りられる可能性があります。

ただし、友人や家族からお金を借りたあとに返済できなくなった場合、関係が悪化してしまう可能性もあります。そのため、今後の返済計画などを明確にし、よく話し合うようにすべきではないでしょうか。

無職の方がお金を借りる際に注意すべきこと

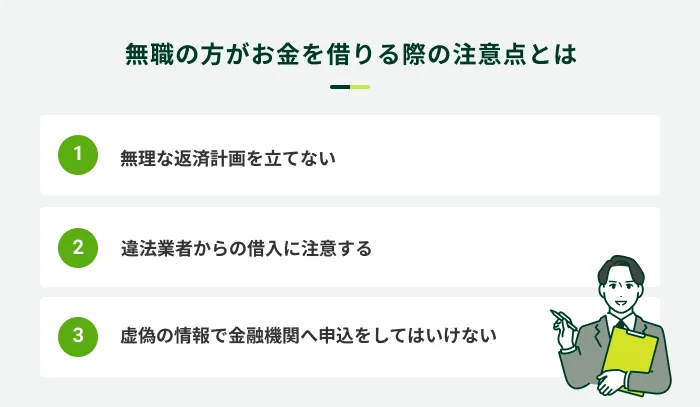

無職の方が間違った方法でお金を借りてしまうと、返済するのが難しくなる、法外な利息を支払うといった事態になりかねません。無職の方がやってはいけないお金の借り方を覚えて、このようなリスクを回避しましょう。

無理な返済計画を立てない

借入をする際には、返済についても事前に考えておきましょう。無理をせず、確実に返済できるような計画を立てることが大切です。

友人や家族など個人からお金を借りる際は、借入時に合意した返済計画が実行できなければ、貸し手との関係が悪化してしまいます。そのため今後の収入状況などを考慮した、可能な限り確実な返済計画を立てましょう。

違法業者からの借入に注意する

違法業者からの借入には十分注意してください。たとえば、「誰でも融資可能」や「無職でも借りられる」などと謳っている業者は違法である可能性が高くなります。

万が一、違法業者からお金を借りてしまうと、法外な利息の請求や嫌がらせなどの思わぬトラブルに巻き込まれることもあるので注意してください。

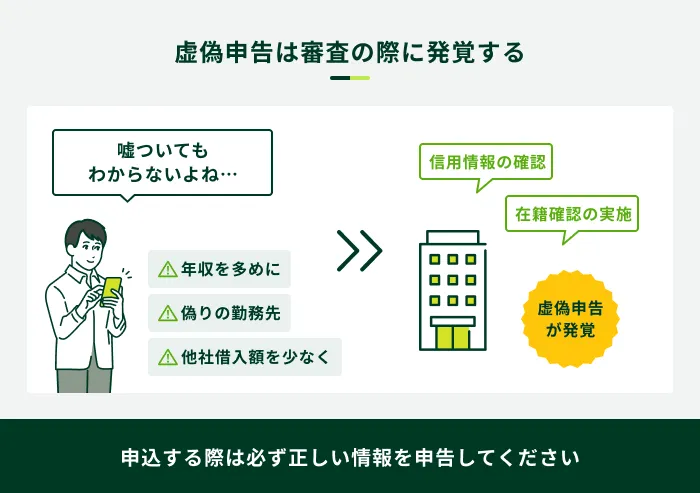

虚偽の情報で金融機関へ申込をしてはいけない

審査に通過するために、申込時に虚偽の報告をすることは絶対に避けてください。申込を受けた貸金業者等は申込者が提示した情報について、さまざまな方法で再確認します。同時に個人の信用情報も取得し、確認します。

クレジットやローンの契約や申込、利用状況等に関する情報です。個人のお金に関する情報で、ローン契約の際には必ず確認されています。

- 信用情報

-

クレジットカードやローンの申込、利用状況等に関する情報を指します。金融機関や信用情報機関によって管理され、貸付審査や信用評価に利用されます。

万が一、虚偽の申告をした場合は、審査に通らないだけでなく、今後の契約にも影響を与える可能性があります。

よくある質問

主婦(夫)がお金を借りることはできますか?

A.一般的に借入は難しいですが、借入が可能な場合もあります。

基本的にほとんどの金融機関で「本人に安定した収入があること」を必須条件としています。そのため、無職の主婦(夫)がお金を借りるのは難しい状況にあります。

ただし、配偶者に安定した収入があり、同意を得られている場合はお金を借りられる可能性もあります。

失業給付金や傷病手当金をもらっていますがそれらを収入として、お金を借りることはできますか?

A.安定収入とみなされないため、借入できません

失業給付金や傷病手当金は、「安定した収入」として認められません。そのため、金融機関からお金を借りることは難しいでしょう。

どこからもお金を借りられないときはどこに相談すれば良いですか?

A.住んでいる自治体の相談窓口に相談しましょう。

お住まいの都道府県や市町村に生活困窮者向けの相談窓口が用意されているので、まずは相談してみてください。

厚生労働省の「困窮者支援情報共有サイト」でお近くの相談窓口を調べられるので、活用してみましょう。

安定した収入がある方はSMBCモビットのカードローンをご検討ください

無職で収入がない場合は金融機関からお金を借りることはできません。ただし、不動産収入を得ているなど安定した収入があれば、借入ができる可能性があります。

何らかの事情で失業し、給付金等が入るまでのつなぎ資金を検討している方は、生活福祉資金貸付制度など、お住まいの市町村への相談を検討してください。

現在、無職でありながら就職先が決まっており、今後給与収入を得られる見込みがある方は、内定者でも利用できる金融機関に相談をすると良いでしょう。

無職でも何らかの収入がある場合は、SMBCモビットのカードローンをご利用いただける可能性があるため、ぜひご検討ください。

※お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります

監修者コメント

荒井 美亜

貸金業務取扱主任者 みんなのモビット担当

お金を借りる際は必ず返済計画を立てましょう。返済できる見込みがないのにお金を借りてしまうと、期限内に返せなくなるリスクが大きくなります。自分の収支と照らし合わせて、必ず返済ができる範囲内の金額で借りるようにしてください。