主婦でも借りられるカードローンとは?審査なしでお金を工面する方法も解説

この記事の監修者

荒井 美亜

貸金業務取扱主任者、2級FP技能士、税理士科目合格者、日商簿記1級、全経簿記能力検定上級

みんなのモビット担当

立教大学経済学部卒、立教大学大学院経済学研究科修了(会計学修士)。出版社、Webマーケティングの会社に従事する中で様々な金融関連の資格を取得。クレジットカードやファクタリングの知識も持ち合わせ、お客様からマネー相談を受けた経験も多数。

この記事でわかること

- パート等で収入を得ている主婦の方はカードローンを利用することができる

- 手持ちのクレジットカードにキャッシング枠が付いているなら審査なしでお金を借りられる

- 家族にお金を知られたくない方は「電話・郵送物なし」のカードローンを選ぶことが有効

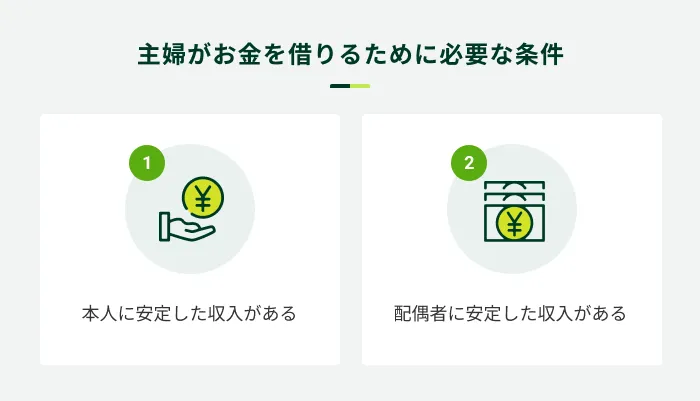

主婦でもパートやアルバイトなど、本人に安定した収入がある場合は借入ができる可能性があります。また、本人に安定した収入がなくても、配偶者に安定した収入がある場合には借入できる場合もあります。

この記事では、主婦がお金を借りるための条件や、借入方法について解説します。

主婦でもお金を借りられる

主婦でも上記の条件を満たしている場合は、カードローンでも借入が可能です。

本人に安定した収入があれば主婦でもお金を借りられる

主婦であっても本人に安定した収入があれば、お金を借りられます。たとえば、パートやアルバイトなど、雇用形態に関わらず就労していれば、お金を借りられる可能性があります。

ただし、年収次第では希望通りの借入ができない可能性もあるので注意してください。

主婦であれば、配偶者の扶養範囲で調整をしている方も多く、年収が100万円程度に収まるようにしているケースもあるでしょう。年収がちょうど100万円だった場合、借入できる金額は、総量規制によって最大で33万円です。ただし、審査次第では33万円以下の場合もあります。

- 総量規制

-

消費者金融やクレジットカード会社などを対象に設けられている法制度の1つです。返済能力を超えた過剰な貸付から消費者を守るために、「年収の3分の1を超える貸付の原則禁止」を定めています。

したがって、総量規制を超える借入額を希望している場合は、配偶者に相談するなど、他の方法を考える必要があります。

関連記事

配偶者に安定した収入があればお金を借りられる場合もある

一部の金融機関では、配偶者に安定した収入があればお金を借りられる場合があります。ただし、借入前に配偶者の同意を得なければいけないため、配偶者にカードローンの借入を知られたくない場合にはこの方法は向きません。

配偶者の同意を得られる場合は、選択肢の1つとして検討してみましょう。

主婦がお金を借りる方法

主婦がお金を借りる主な方法

- クレジットカードのキャッシングサービスを利用する

- カードローンを利用する

- 契約者貸付制度を利用する

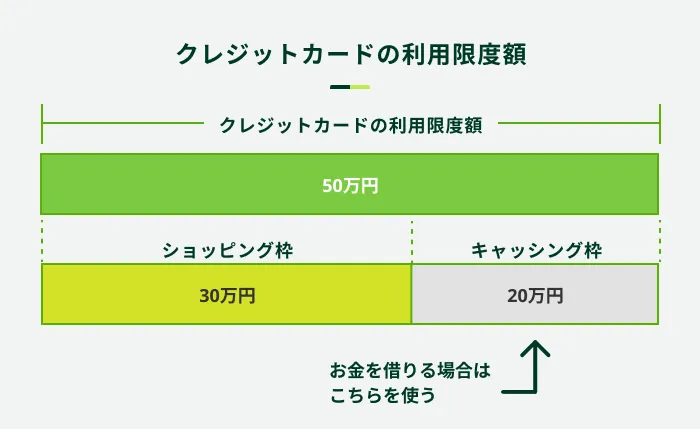

クレジットカードのキャッシングサービスを利用する

クレジットカードを所有していれば、そのカードに付帯されているキャッシングサービスを利用できる可能性があります。キャッシングサービスとは、現金を借入するためのサービスであり、多くのクレジットカードに付帯されています。

ただし、クレジットカード申込時にキャッシング枠の付与を申込していなかった場合は、改めてキャッシング枠を追加するための審査がおこなわれるので注意してください。現在、パートやアルバイトなどで一定の収入がある場合は、その審査を通過できる可能性もありますが、専業主婦の場合は本人に安定した収入がないため、キャッシング枠の追加は難しいでしょう。

また、配偶者名義のクレジットカードにおける家族カードを所有しており、その家族カードにキャッシング機能が付帯できるカードであれば、新たにキャッシング枠を申込むことは可能です。ただし、その手続きは本カードの会員である配偶者がおこなうう必要があるため、注意が必要です。

以上をまとめると、クレジットカードでキャッシングサービスを利用できる場面は、以下のとおりです。

クレジットカードのキャッシングサービス

- 主婦本人が本会員でキャッシング枠を設定した場合

- 配偶者が本会員となっているカードの家族カードで、配偶者(本会員)にキャッシング枠を追加してもらった場合

したがって、本人の意思のみで借入をするためには、ご自身がクレジットカードの本会員であること、安定した収入があることが必要です。

カードローンを利用する

主婦で本人に安定した収入がある場合は、カードローンを利用できる可能性があります。パートタイムやアルバイトなど、フルタイムの就労と比較すると収入が少なくても、「安定した収入」があれば申込できることがあります。数万円〜数十万円の小口融資にも対応しているため、「少しだけ借りたい」といった方にも向いています。

収入のある主婦の方はSMBCモビットをご検討ください

SMBCモビットでは20歳〜74歳で安定した収入があれば、主婦でもご利用できます。安定した収入には、パート収入等も含まれるため、ぜひご利用をください。

なお、お手持ちのスマートフォンから申込が可能であり、契約手続きから借入まですべてWEB上で完結するため、場所を選びません。ぜひご検討ください。

※お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります

※お客様の状況により希望に添えない場合があります。

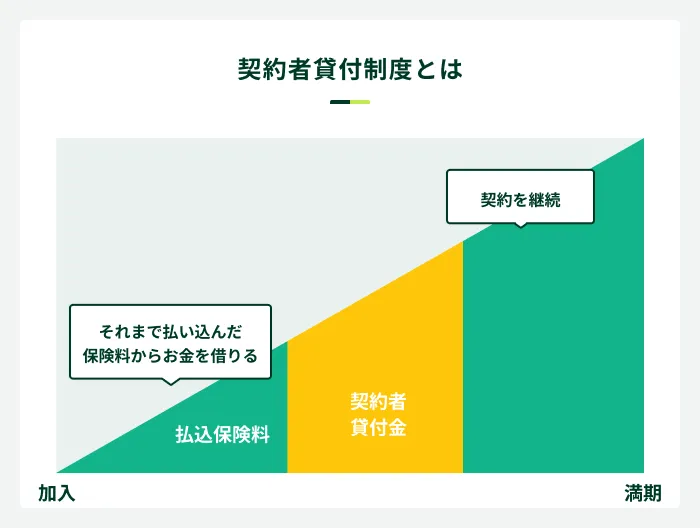

契約者貸付制度を利用する

カードローンなど貸金業者からの借入が難しい場合は、契約している生命保険会社から借入する「契約者貸付制度」の利用をご検討ください。この制度は、積立型生命保険を解約したときに受け取る解約返戻金を担保に、保険会社から借入ができる制度です。

保険契約者であれば、収入の有無などに関わらず借入ができます。借入できる限度額は解約返戻金の70%〜80%程度が一般的です。

ただし、契約者貸付制度を利用できるのは、「保険契約者」本人のみです。被保険者や生命保険金受取人からの申請はできません。

また、この制度の利用中に保険金が支払われた場合、保険金と借入金は相殺されます。したがって、受取人が受け取ることのできる保険金が減少する場合もあるため、注意してください。

借入以外でお金を工面する方法

主婦の方で金融機関等からの借入が厳しい場合は、その他の方法によりお金を工面する必要があります。次に、借入以外でお金を工面する方法について紹介します。

不用品を売却する

お金を工面するために、不用品の売却を検討しましょう。たとえば、使用しなくなったブランド品やアクセサリー類などを売却することでお金を工面できます。

- 処分する物に要注意

-

不用品を売却する場合、自分の所有物のみにしておきましょう。家族の所有物や共同所有物を勝手に処分してしまった場合、家族間でのトラブルに発展する可能性が高いためです。

空いた時間でアルバイトをする

少しでも時間に余裕がある場合、空いた時間を利用してアルバイトをしてお金を稼ぐ方法があります。1週間のうち数日、数時間程度働けば、1か月で数万円を超える収入を手に入れられるでしょう。

また、すぐにでもお金が必要な場合は、すぐに働けてすぐに収入を得られるサービスの利用をご検討ください。たとえば、最近ではアプリを介して、近くのスーパーやコンビニエンスストアなどで、隙間時間で働ける求人サービスなども提供されています。

時給制であるため「今日中に数万円」は難しいですが、コツコツと空いた時間を活用していれば、お金の工面もできるのではないでしょうか。

- 単発アルバイトは「安定した収入」に該当しない

-

空いた時間を活用してアルバイトをしたとしても、雇用契約を締結し、継続的に収入を得られる場合を除いて「安定した収入」には該当しません。そのため、単発アルバイトを繰り返している場合は、金融機関等からの借入はできません。

生活費を節約して捻出する

家計管理をおこなっている場合は、家計をある程度やりくりして、お金を工面する方法をご検討ください。

固定費を削減するのは難しくても、日々の食費や日用品購入費等、削減できる部分は多々あります。家族の協力も必要不可欠ですが、「現在あるお金を減らさないこと」に意識を向けてみるのも良いでしょう。

限定的に後払い決済サービスを利用する

最後に、あくまで一時的な解決方法であり、利用は計画的に利用するのが前提になりますが、現金にこだわらないのであれば後払い決済サービスを利用するのもひとつの手段です。たとえば、携帯電話のキャリア決済サービスを利用してみてはいかがでしょうか。

キャリア決済サービスは携帯料金と合算して請求されるため、手元に現金がなくても買い物ができます。

そのため、食品や日用品など日常生活を送るための物を購入するお金が必要な場合は、後払い決済サービスを利用してみると良いでしょう。

よくある質問

Q.配偶者にお金を借りていることを知られる可能性はありますか?

A.状況によりますが配偶者に知られる可能性はあります。

配偶者にお金を借りていることを知られる可能性はあります。具体的に知られる可能性があるケースは以下の通りです。

配偶者に知られてしまうケース

- 支払い遅延をしたとき

- 利用明細書が送られてきたとき

- 配偶者名義でお金を借りようとしたとき

返済が遅延した場合、自宅や携帯電話に電話連絡が来たり、自宅宛に手紙等が郵送されたりする可能性があります。その結果、配偶者にお金を借りていることが知られてしまうでしょう。

その他、カードローンやクレジットカードのキャッシングサービスの利用で、利用明細書の受取について郵送受取を指定していた場合、自宅宛に郵送物が届いてしまいます。利用明細書については、申込時や利用中でも受取方法を選択できるため、あらかじめ設定しておきましょう。

Q.専業主婦でもお金を借りられますか?

A.配偶者貸付により可能です。

専業主婦でも配偶者に安定した収入がある場合は、「配偶者貸付」として借入できる金融機関があります。ただし、配偶者の同意が必ず必要となるため注意してください。

Q.パート収入しかなく年収が低いのですが借入できますか?

A.収入が少なくても借入は可能です。

勤務形態がパートタイムやアルバイトなどでも、安定した収入があれば申込自体は可能であり、借入ができる可能性はあります。

Q.生活費が足りないのですが、主婦でも借りられる方法はありますか?

A.さまざまな借入の方法があります。

まず、本人に安定した収入があれば主婦本人の名義で借入できる可能性があります。また、本人に収入がなくても、配偶者に安定した収入がある場合は借入できる可能性があります。

主婦である本人と配偶者のいずれも借入が難しい場合は、福祉制度のひとつである「生活福祉資金貸付制度」の利用もご検討ください。この制度は一定の条件がありますが、経済的に困窮している世帯を対象に国が貸付をしています。

生活費はもちろん、家賃や教育費など様々な名目での借入が可能であるため、生活費を工面する手段として検討してみてください。

Q.家族に内緒でお金を借りる方法はありますか?

A.家族に内緒でお金を借りる方法はありますが、注意点もあります。

家族に借入の事実がばれてしまう主な原因は、電話や郵送物などです。そのため、契約時や利用時に電話連絡および郵送物の送付がない金融機関等へ申込をしなければなりません。

なお、SMBCモビットの場合は「原則電話・郵送物なし」と公表されているため、家族に内緒にしたい方はぜひ利用をご検討ください。

ただし、約束の支払日までに支払いがおこなわれなかった場合は、電話や郵送物が送付されて家族に借入を知られてしまう可能性があります。そのため、返済管理を確実にし、返済日に遅れないように十分注意してください。

Q.少額(1万円程度)であれば主婦でも借りられますか?

A.借入条件を満たしていなければ、借入はできません。

たとえ1万円程度の少額であっても、金融機関から借入をする場合は審査に通過しなければなりません。審査に通過するためには、「本人や配偶者に安定した収入があること」が必須条件です。よって、この条件を満たしていなければ少額であっても借入はできないということになります。

一方、1万円程度の少額融資であれば家族や友人を頼ってみてもいいでしょう。事情を話して相談をすれば、借入できるかもしれません。

主婦がお金を借りるならSMBCモビットをご検討ください

主婦であっても本人に安定した収入があれば、お金を借りられる可能性があります。借入方法には、既存のクレジットカードにキャッシング枠を設定する方法や、カードローンを新たに契約する方法、配偶者名義でお金を借りる方法などがあります。

パートタイムやアルバイトなど、少額でも自分で収入を得ているようでしたら、カードローンの利用をご検討ください。カードローンの場合は、数万円〜数十万円程度の少額融資にも対応しているため、収入が少なくても利用しやすいのが特徴です。

SMBCモビットのカードローンであれば、1,000円単位からの借入が可能です。さらに、すべての手続きがWEB上で完結できるため、店舗に出向かなくても申込が可能です。ぜひSMBCモビットのカードローンをご検討ください。

※お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります

監修者コメント

荒井 美亜

貸金業務取扱主任者 みんなのモビット担当

カードローンを利用するには、基本的に安定した収入があることが求められます。パートなどで継続的に収入のある方は審査に通る可能性は充分ありますが、収入のない方は申込ができませんので注意してください。