アルバイトのカードローン利用時の在籍確認は?|連絡方法などを解説

この記事の監修者

小林 恵

貸金業務取扱主任者、日本FP協会認定ファイナンシャル・プランナー(AFP)、住宅ローンアドバイザー、DC(企業年金)プランナー

みんなのモビット担当

関西学院大学社会学部卒。情報通信関連の会社に勤務の後、貸金業務取扱主任者資格を取得。セミナー講師や家計相談を中心に活躍中。近年ではオンライン家計相談も開催するなど、幅広いお客様のマネーに関する問題を解決している。

この記事でわかること

- アルバイトの在籍確認は実際に勤務している店舗へ電話がかかってくるのが一般的

- カードローンの審査において在籍確認は必ず実施される

- 金融機関によっては電話ではなく書類等で在籍確認をおこなうケースもある

アルバイトの人でもカードローン利用時には、必ず在籍確認がおこなわれます。ただ、在籍確認の方法は様々であり、電話連絡以外の方法で在籍確認を実施する場合があります。

この記事では、アルバイトの在籍確認や在籍確認がおこなわれるまでの流れについて解説しています。

コラムの目次

アルバイトでも借入時の在籍確認はある

在籍確認は、雇用形態に関わらず必ずおこなわれます。そもそも、在籍確認は申込時に申告した勤務先に勤務している事実を確認することであり、審査の過程で必ず実施されます。

在籍確認は、申込者の返済能力を判断する上で重要な確認事項です。一方、在籍確認はその確認方法について定められていません。そのため、「アルバイト先に電話をかけられるのはちょっと嫌だな」という方でも、事前に相談すれば電話以外の方法で在籍確認がおこなわれることもあるため、安心してください。

在籍確認なしでカードローンを利用することはできない

カードローンを利用する際は、前提として「本人に安定した収入があること」が求められます。

なぜなら、カードローンはお金を貸して利息と元金を返済してもらうことによって成立するサービスであるためです。もし、融資をした相手に安定した収入がなければ、貸倒のリスクが高くなります。そのため、「本人に安定した収入があること」が必須条件となります。

ただ、中には勤務先情報を偽ってカードローンに申込をしてしまう人がいるかもしれません。

- 勤務先情報

-

申込者の勤務先についての情報です。勤務先の名称、所在地、電話番号、会社規模や勤続年数に加え、その勤務先に本当に勤務しているかどうかを確認します。

そのような虚偽の申込かどうかを見極めるためにも、在籍確認をする必要があります。虚偽申告により融資が実施されると、返済が滞りカードローン会社が大きな損失を被ってしまいます。そのため、雇用形態に関わらず必ず在籍確認は厳正におこなわれます。

- 在籍確認

-

申込者が申告された勤務先で実際に在籍しているかどうかを確認する手続きです。審査の一環であり、返済能力の確認はもちろん、本人確認のためにおこなわれます。

申込の際には必ず勤務先情報の申告が求められます。申込時、申告した勤務先に本当に在籍しているのかどうかについて確認する必要があります。なぜなら、先ほど解説した通り、返済能力の確認をするためです。

たとえば、申込者AさんがアルバイトとしてB社で働いているという申告があった場合は、B社で本当にAさんが働いているかどうか確認します。これが在籍確認です。

関連記事

在籍確認がおこなわれる主な流れ

在籍確認は、申告された勤務先に在籍している事実を確認することで完了します。そのため、たとえば給与明細書、源泉徴収票などから勤務している事実を確認することで完了することもあります。

しかし、より確実な方法として、電話による在籍確認がおこなわれるのが一般的です。電話による在籍確認は、勤務先へ受付担当者が直接電話をしてかけて「〇〇さま(申込者)はいらっしゃいますか?」と聞いて確認をします。

もし、勤務先に電話をかけてほしくないなどの事情がある場合は、その他の方法で在籍確認をおこなえる場合もあります。まずは、申込先に相談をしてみましょう。

電話による在籍確認

電話による在籍確認の流れは、以下のとおりです。

- カードローンの受付担当者が勤務先に電話をかける

- 勤務先の人が電話を取る

- カードローン担当者が「〇〇(個人名)と申しますが、〇〇さま(申込者)はいらっしゃいますでしょうか?」と確認をする

- 勤務先の人が状況に応じて答える

なお、「4.」の時点で基本的には「〇〇(申込者)に代わります」や「〇〇は本日休みです(出勤していません)」等の返答があるでしょう。その時点で、勤務先に在籍していることが確認できるため、在籍確認は完了します。

一方、虚偽の申告をした場合には「弊社に〇〇という者は在籍しておりません」と言われます。この場合は、在籍確認が完了せずに申込者へ確認が行く流れになります。

ちなみに、在籍確認をおこなう場合は、基本的にカードローン担当者個人名でおこなわれます。最低限のプライバシーは守られているため、過度に不安を感じる必要はないでしょう。

勤務先の本社ではなく勤務地に連絡がいく場合が多い

アルバイト雇用者の在籍確認は、実際に勤務している店舗へ電話がかかってくるのが一般的です。たとえば、居酒屋チェーン店でアルバイトしている人の場合、本社ではなく勤務している〇〇店に電話がかかってきて在籍確認がおこなわれます。

また、在籍確認時に本人がその場にいなくても「〇〇は本日、出勤しておりません」等と言われた時点で成立するため安心してください。

ただ、もしも「アルバイトの自分に電話がかかってくるのはちょっと嫌だな」と感じるのであれば、電話以外での在籍確認を相談してみましょう。たとえば、SMBCモビットであれば、原則電話による在籍確認をおこないません。

電話以外の方法で在籍確認がおこなえれば、勤務先に電話がかかってくることはないため、ぜひご利用をご検討ください。

※お客様の状況により希望に添えない場合があります。

※お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります。

書類による在籍確認

在籍確認は、在籍している事実を確認できれば良いため、給与明細書や源泉徴収票といった書類による方法も可能です。

SMBCモビットでも原則として電話連絡による在籍確認はおこなわれません。その他の方法で完了する場合には、書類等にて在籍確認がおこなわれます。ただし、何らかの事情で「勤務先へ電話をかけて在籍確認をする必要がある」と判断された場合は、電話連絡がおこなわれます。

必要書類を準備できない場合は成立しない

電話以外による在籍確認は、前提としてその他の方法で在籍している事実を確認できなければなりません。そのため、アルバイトを始めたばかりで、給料明細書や源泉徴収票を受け取っていない場合などは利用できません。

在籍確認自体を回避することはできず、必ず実施されます。そのため、必要書類を用意できなければ、成立せず電話による在籍確認がおこなわれることになります。

アルバイトが在籍確認を受ける場合の注意点

アルバイトが在籍確認を受ける場合は、以下のことに注意してください。

注意事項

- 不在の場合は他のスタッフに伝えておく

- 勤務先に誰もいないときは、改めて連絡がある

不在の場合は他のスタッフに伝えておく

夜勤などで在籍確認を受ける本人(申込者)がいない場合は、他のスタッフに在籍確認がある旨を伝えておくと、スムーズに確認が完了します。

たとえば、突然電話がかかってきて「〇〇さま(申込者)はいらっしゃいますか?」と聞かれても、個人情報の観点から「お答えできません」と対応されてしまうこともあるかもしれません。その場合は、在籍確認が完了せずに審査が進まなくなってしまいます。

そのため、あらかじめ「在籍確認の電話があるかもしれない」と伝えておくと、スムーズに完了します。もし、本人が電話に出られた場合は、電話に出て「〇〇(申込者)本人です」と伝えれば問題ありません、

勤務先にいないときは改めて連絡がある

電話による在籍確認の場合、誰も勤務先にいなくて電話に出られなければ、在籍確認は完了しません。この場合、翌日以降に改めて電話がかかってきます。

大型連休等で数日程度誰も電話に出られない状態が続くと、いつまでも在籍確認が完了せずに借入ができなくなってしまうため注意してください。

アルバイトが消費者金融で借りられる金額の相場は数万円〜数十万円程度

カードローンは、借りられる金額について審査を通じて申込者の返済能力に適した上限を設定します。設定される上限額には収入の高さが大きく影響しますが、一般的にアルバイト雇用の人が借りられる金額は、数万円〜数十万円程度までに設定されるケースが多くなります。

総量規制によって借りられる金額には制限が設けられる

借入できる金額の上限が決まる際に、重要なのが「総量規制」による法的な制限です。

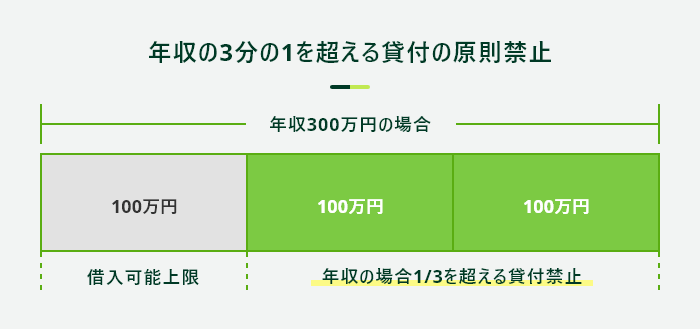

「総量規制」とは、貸金業者から借りられる金額の上限を、利用者の年収の3分の1までに制限する決まりのことで、貸金業法によって定められています。

- 総量規制

-

消費者金融やクレジットカード会社などを対象に設けられている法制度の1つです。返済能力を超えた過剰な貸付から消費者を守るために、「年収の3分の1を超える貸付の原則禁止」を定めています。

アルバイト雇用の場合は働き方によって異なりますが、多くの人が数万円〜十数万円程の月収を得ているでしょう。

あくまで総量規制上の上限金額となりますが毎月5万円、年収60万円の収入を得ているアルバイトが消費者金融から借りられる金額は最大で20万円程度、毎月10万円、年収120万円のアルバイトだと最大40万円までです。

そのため、どれだけお金に困っている場合でも、借りられる金額は収入の3分の1までにとどまる点について確認しておきましょう。

- 注意

-

数十万円程度の少額融資であっても、在籍確認は必ずおこなわれます。

利用状況によっては利用中に上限額が見直されるケースもある

カードローンの利用実績がない状態だと、総量規制の基準額よりもさらに低く設定されるケースもあります。例えば前述した年収60万円の人であっても、上限金額を10万円までに留められてしまうケースもあります。

このような場合には、利用後に利用実績を重ねることで信用度が上がり、上限額が見直される可能性もあります。ただし、上限は年収の3分の1までという条件は変わりません。

アルバイトが消費者金融に申込をする際に確認するべきポイント

アルバイトとして雇用されている人が審査に通過するためには、あらかじめ確認しておくべきポイントがあります。準備不足が審査落ちを招いてしまうことのないよう、主に以下の点についてチェックしておきましょう。

確認すべきポイント

- 毎月決まった日に収入を得られているか

- 毎月の返済金額と借入期間を把握

毎月決まった日に安定した収入を得られているか

前述した通り、SMBCモビットにかかわらずカードローンの審査において安定した収入の有無は非常に重要です。収入の安定性は、毎月決まった日に定期的な収入があるかがポイントとなります。

年収100万円で不定期に収入を得ている人と、年収60万円で毎月1回必ず収入を得ている人とでは、後者の方が収入の安定性について評価されるような形になっています。

働いている期間も安定性を判断するポイントとなる

収入を得るタイミングのほかに、勤続年数も審査の結果を大きく左右します。アルバイト雇用だとしても、長期間にわたって同じ勤務先に在籍していれば、収入の安定について評価を受けやすくなります。

反対に、アルバイトの勤め先を変えたばかりなどのタイミングで申込をしてしまうと、退職して返済できなくなってしまう懸念があるため、審査にとおりにくくなる可能性があり、要注意です。

毎月の返済金額と借入期間をあらかじめ把握しておく

カードローンを利用する際に重要なのが、返済の計画をきちんと立てることです。

借入をする金額に対して利息が上乗せされますが、毎月いくらずつ返していく必要があるのか、どの程度の期間返し続けていかなくてはならないのかについて、きちんと確認をしておきましょう。

特に、将来的に正社員として就職したい気持ちが出てきたり、結婚などによって生活のスタイルが変わったりと、アルバイト雇用だからこそ将来の働き方が変わる可能性も見据えた検討が必要になります。

消費者金融を利用する際には適切な返済計画を立てることが重要

最後に、アルバイト雇用の人が消費者金融を利用する際に立てる返済計画について解説します。

借入は必要最低限の金額までに留める

消費者金融を利用する際の前提として、借入金額は必要最低限に留めておくということに注意しましょう。これは雇用形態を問わず、アルバイトであっても正社員であっても借入金額を抑えて、利息の負担をなるべく小さくすることで返しやすくするのが大切です。

さらに、借入金額の残高によって月に返済する最低金額が変動する点にも注意が必要です。

たとえば、以下のように最終借入残高に応じて約定支払額が変化します。

| 最終借入後残高 | 毎月の返済額 |

|---|---|

| 2万円の場合 | 1,000円 |

| 5万円の場合 | 2,000円 |

| 8万円の場合 | 3,000円 |

| 10万円の場合 | 4,000円 |

| 15万円の場合 | 6,000円 |

| 25万円の場合 | 10,000円 |

| 50万円の場合 | 13,000円 |

| 100万円の場合 | 26,000円 |

- 約定支払額

-

カードローンやクレジットカードの契約において、毎月返済しなければならない最低限の金額のことを指します。契約時に決められた金額を定期的に返済することで、借入残高を減らしていきます。

最終借入残高に応じて毎月の返済額が大きく変動する場合があるため、無理のない返済ができる範囲内での借入をしましょう。

返済シミュレーションを活用して無理のない返済を続ける

返済計画を立てる際には、返済シミュレーションの活用もおすすめです。

毎月の返済額や、借入額の完済までにかかる月数について、条件を入力するだけでかんたんに算出することができます。

「〇月までに完済したい」と、明確な返済目処を持っている場合には、返済月数から毎月いくら返さなくてはならないかを調べられるため、借入の際にぜひ「返済シミュレーション」をご活用ください。

よくある質問

Q.アルバイトは消費者金融でいくらまで借りられますか?

A.総量規制(年収の3分の1以下の貸付)を上限に、10万円〜程度の上限額に設定されるのが一般的です。

消費者金融などの貸金業者からお金を借りる場合には、総量規制による制限があるため、雇用形態を問わず年収の3分の1までしか融資を受けられません。

たとえば、一般的なアルバイト雇用の場合は配偶者や親権者の扶養範囲内となることが多く、年収が100万円程度です。そのため、およそ30万円程度が上限額になります。一方、扶養から外れており、年収に制限がない場合は、それよりも高額な借入ができるケースもあります。

Q.先週アルバイトを始めたばかりでも消費者金融は利用できますか?

A.勤続年数の観点から、消費者金融のご利用は難しいかもしれません。

消費者金融の審査において重要視される「収入の安定性」は、金額よりも毎月決まった日に収入が得られているかという観点で評価されます。そのため、アルバイトとして働き始めたばかりの場合、収入の安定性を証明するのが難しく、審査には通りにくくなるかもしれません。

最低でも3ヶ月から半年程度は勤務している状態が望ましいでしょう。

Q.派遣社員の場合、在籍確認の連絡はどこに来ますか?

A.原則として派遣元に在籍確認の電話連絡が入ります。

派遣社員として働いている方が消費者金融に申込んだ場合、在籍確認の電話連絡は契約している派遣元に対して実施されるのが一般的です。

ただし、稀に派遣先に対して在籍確認の連絡を実施する会社もあるため、不安な方はあらかじめ確認をしておくと良いでしょう。

また、多くの派遣社員を雇用管理している会社では、急な在籍確認の連絡が入ったとしても、個人情報の保護の観点から適切な対応をしてもらえないケースも考えられます。電話連絡が入る可能性がある旨を事前に伝えておきましょう。

アルバイトの方もお気軽にSMBCモビットをご検討ください

SMBCモビットでは、雇用形態がアルバイトであっても20歳から74歳の安定した収入がある方であればカードローンをご利用いただける可能性があります。

利用の際には審査が実施され、収入から最大で借りられる金額の上限なども決められることになります。

利用前には返済シミュレーションをご活用いただき、完済までの目処を立てておくと良いでしょう。

※お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります

監修者コメント

小林 恵

賃金業務取扱主任者 みんなのモビット担当

SMBCモビットでは利用状況に応じて限度額の見直しがおこなわれます。ただし、増額の場合は申込が別途必要となり、再度審査をおこないます。一方、減額については利用状況が思わしくないと判断した場合は予告なくおこなわれます。具体的には、返済の遅れが複数回あったとき、他社での利用金額が増加して、総量規制に抵触したときです。