ビジネスローンとは?メリットや他の資金調達方法との違いも解説

この記事の監修者

荒井 美亜

貸金業務取扱主任者、2級FP技能士、税理士科目合格者、日商簿記1級、全経簿記能力検定上級

みんなのモビット担当

立教大学経済学部卒、立教大学大学院経済学研究科修了(会計学修士)。出版社、Webマーケティングの会社に従事する中で様々な金融関連の資格を取得。クレジットカードやファクタリングの知識も持ち合わせ、お客様からマネー相談を受けた経験も多数。

この記事でわかること

- ビジネスローンの使用用途は事業性資金に限定されている

- ビジネスローンを利用できるのは個人事業主もしくは法人のみ

- ビジネスローンを選ぶ際は「申込のしやすさ」や「金利」を比較することが重要

ビジネスローンとは、法人や個人事業主が事業性資金を用意するためのローン商品です。一般的に、事業性資金であれば使用用途に制限がないため、運転資金や事業拡大のための設備投資など、さまざまな目的で利用できます。

この記事では、ビジネスローンの特徴の他にメリットや注意点、事業性資金を調達するその他の手段との違いもあわせて紹介します。

コラムの目次

ビジネスローンは事業専用のローン商品

ビジネスローンとは、事業で必要な資金に充てられるローン商品です。

事業性資金の借入と聞くと、銀行など金融機関からの融資が一般的です。しかし、近年では多くの金融機関がビジネスローンに参入しており、WEB経由で申込が可能です。

銀行融資や公的融資と比べると必要な書類や審査の工程が少ないことから、手間をかけず借入ができる資金調達手段と言えます。

ビジネスローンの主な特徴

- 使用用途が事業用に限定されている

- 個人事業主・法人しか利用できない

関連記事

使用用途が事業用に限定されている

ビジネスローンの使用用途は、事業性資金に限定されており、個人的な支出には利用できません。

- 事業性資金

-

事業を経営するにあたって、その元手となる資金を指します。設備投資、運転資金、従業員への給与支払い、事務所の賃料、新規事業立ち上げ資金などが該当します。

事業に関することであれば幅広く利用でき、一般的に細かな使用用途は定められていません。ただし、ビジネスローンで借入した資金を個人的な支出に使用した場合は、たとえそれが少額であったとしても規約違反となるので注意してください。

個人事業主・法人のみしか利用できない

ビジネスローンを利用できるのは、個人事業主もしくは法人のみです。申込時点で開業もしくは法人設立ができていない場合は、基本的に利用できません。したがって、ビジネスローンに申込をする場合は、先に開業届や法人設立届出書を提出する必要があります。

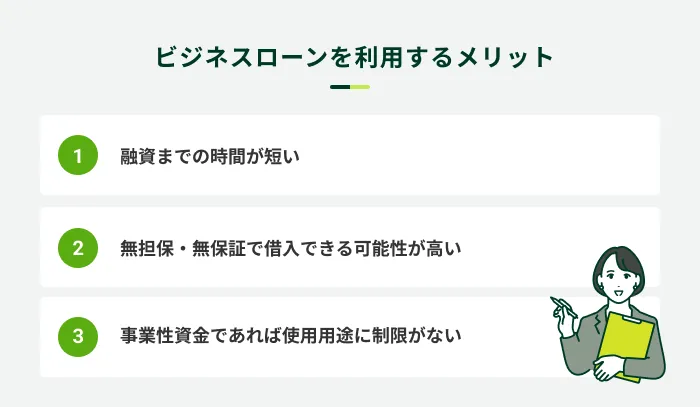

ビジネスローンを利用するメリット

ビジネスローンは、事業性資金に幅広く利用でき、融資までの時間も短い傾向があります。主なメリットは以下のとおりです。

融資までの時間が短い

ビジネスローンのメリットは、銀行や公的融資などと比較して融資までの時間が短い点です。

銀行融資や公的融資は事業計画書や見積書、請求書など必要書類が比較的多く、担保・保証人の設定や面談が必要な場合もあり、融資に時間がかかる傾向があります。金融機関によって異なりますが、融資を受けられるまでに数日〜数週間程度かかることも珍しくありません。

一方、ビジネスローンは2〜5日程度で審査が完了し、金融機関によっては最短即日に融資を受けられる場合があります。そのため、事業性資金が不足しており、すぐに借りたいと考えている経営者や個人事業主向けのサービスと言えます。

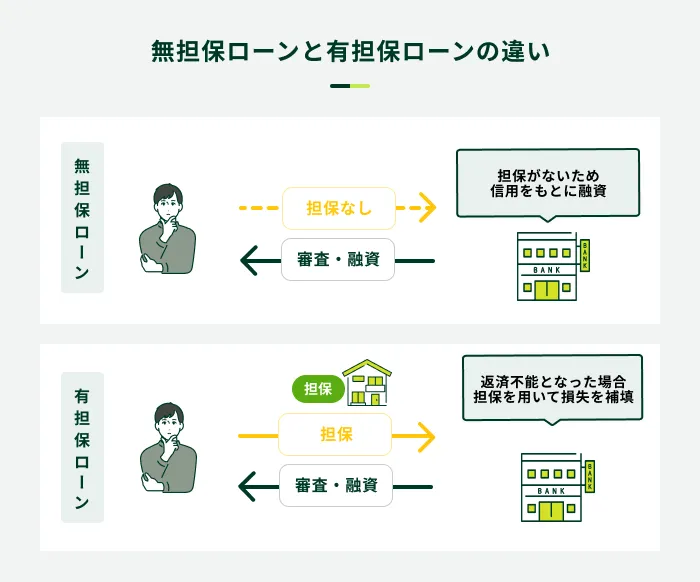

無担保・無保証で借入できる可能性が高い

ビジネスローンで事業性資金を借りる場合、基本的に無担保・無保証で申込ができます。ただし、一部のビジネスローンでは条件が異なる場合があります。

たとえば、個人事業主の場合は「保証人不要」でも、法人の場合は「原則として法人代表者を保証人とすることが必要」としている等のビジネスローンもあるため、申込前に商品概要をよく確認しましょう。

- 担保

-

融資を受ける際に、借り主側の返済が難しくなった場合の保証となるもので、連帯保証人などの人的担保と不動産などの物的担保があります。

事業性資金であれば使用用途に制限がない

ビジネスローンは「事業性資金」であれば、融資を受けた資金の使用用途に制限が設けられていないものがほとんどです。

たとえば、日常的な経費の支払いを使用用途とした「運転資金」、従業員の賞与や季節性のある商品の仕入れなどを使用用途とした「季節資金」など、さまざまな場面で利用できます。

ビジネスローンの活用例

- 運転資金(仕入資金や従業員の給与など)

- 新規事業の立ち上げに必要な資金

- 設備投資資金(設備の修理や導入資金など)

- つなぎ資金

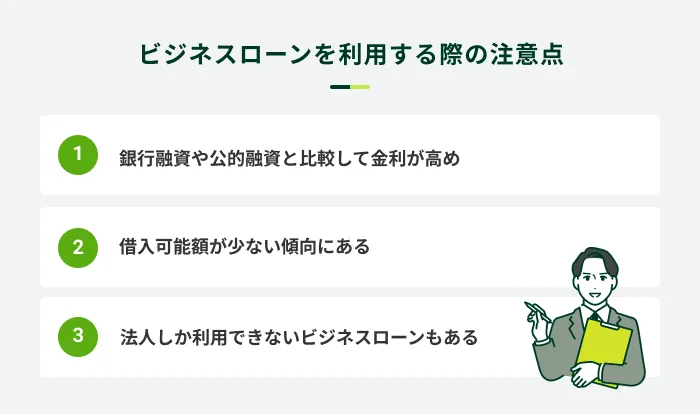

ビジネスローンを利用する際の注意点

ビジネスローンは、急な資金需要にも対応しやすいサービスですが、メリットばかりではありません。以下の注意点も踏まえ、計画的に利用することが大切です。

銀行融資や公的融資と比較して金利が高め

ビジネスローンの金利は、銀行融資や公的融資と比べて高い傾向があります。

一般的に、銀行系ビジネスローンの上限金利は年15.0%程度、消費者金融系ビジネスローンは年18.0%前後です。

一方、公的融資のひとつである「日本政策金融公庫」では、年0.75〜3.0%台で融資を受けられます(2024年12月現在)。

※実際の金利は担保の有無や融資期間などによって異なります。

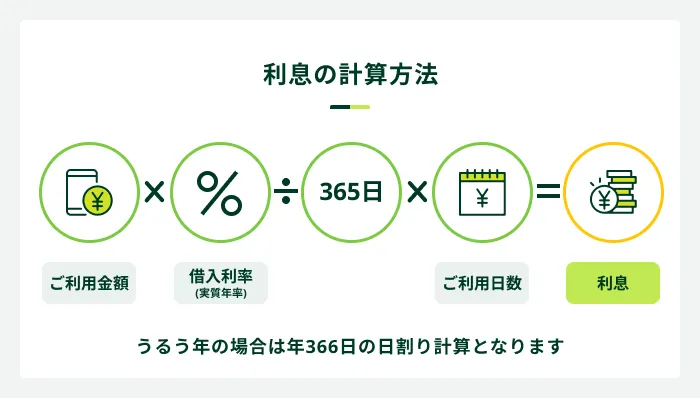

ビジネスローンは、借入が長期にわたると利息額が大きくなる傾向があるため、比較的短期的な資金不足を補いたい場面に向いているでしょう。発生する利息は一般的に以下の計算式により、求められます。

借入可能額が少ない傾向にある

ビジネスローンで借入できる金額は、借入先によって異なりますが、消費者金融系ビジネスローンでは最大500万円、銀行系ビジネスローンでも最大1,000万円程度です。

銀行融資が1,000万円超の借入にも対応していることから、高額な資金が必要な場面では対応できない可能性があります。しかし、急な支払いなど「小口融資で十分」といった場合には有効です。

- 小口融資

-

一般的に、数万円〜数十万円程度の範囲で融資されるものを指します。

なお、融資額は審査で決定されるため、実際に融資上限額まで借入できるわけではありません。

法人しか利用できないビジネスローンもある

多くのビジネスローンは、法人および個人事業主が対象です。ただし、金融機関によっては法人のみを融資対象としている場合があります。

また、法人向けと個人事業主向けに分けてサービスを提供している場合もあるため、申込先を間違えないよう注意しましょう。

ビジネスローンを選ぶ際のポイント

ビジネスローンは、銀行や消費者金融などさまざまな金融機関が扱っており、それぞれ融資条件やサービス内容が異なります。

資金調達の目的を明確にしたうえで、以下のポイントに着目し、ご自身に合った借入先を選ぶことが大切です。

なお、申込条件を満たしていない場合は申込ができないため、事前に確認しましょう。

申込のしやすさ

ビジネスローンの申込方法には、WEBや電話、窓口などがあり、金融機関によって異なります。

近年は、多くのビジネスローンがWEB申込に対応していますが、郵送でのやりとりが必要な場合や来店による契約が必要な場合もあります。

金融機関の営業時間内での来店が難しい方は、来店不要で手続きできるかどうかを確認しましょう。

融資までの時間

金融機関によって、融資までの時間が異なります。

資金調達を急ぐ方は、最短即日融資に対応しているビジネスローンを選ぶと良いでしょう。一般的に、消費者金融系ビジネスローンは審査が早い傾向があり、最短即日融資も可能です。

また、必要書類が比較的少ないところを選べば手続きがスムーズに進む可能性があります。

金利

ビジネスローンを選ぶ際、金利は重要な項目のひとつです。借入金額が同じでも、金利によって総返済額に大きな差が生まれる場合があります。

ただし、ビジネスローンの金利は「年○%〜○%」というように設定されており、実際の適用金利は審査で決まるため、申込の時点では把握できません。

また、金利だけでなく、繰上返済手数料などのその他費用も含めて検討することが大切です。

借入・返済のしやすさ

借入・返済のしやすさがご自身や資金調達の目的に合っているかどうかも重要です。

たとえば、利用限度額の範囲で繰り返し借入できるタイプのビジネスローンなら、予期しない資金需要に備えられます。

なるべく早く完済したいなら、繰上返済ができるか、手数料がかかるかどうかも確認しましょう。

ビジネスローンと他の資金調達手段との違い

ビジネスローン以外にも、法人や個人事業主が資金を調達する手段はいくつかあります。他の資金調達手段について、ビジネスローンとの違いとともに解説します。

ビジネスローン以外の資金調達手段

- カードローン

- 銀行融資・公的融資

- クラウドファンディング

カードローン

ビジネスローンを提供している事業者の大半はカードローンを提供しており、一般的に「カードローン=個人用」「ビジネスローン=事業用」として区別されています。

| ローン名 | 借入対象 | 金利 | 借入可能額 |

|---|---|---|---|

| カードローン | 安定した収入のある個人(金融機関ごとに年齢制限あり) | 年1.5〜18.0%程度 | 最大500〜800万円 |

| ビジネスローン | 法人もしくは個人事業主 | 年4.5〜18.0%程度 | 最大800〜1,000万円 |

カードローンは個人用としての支出であれば使用用途は定められていないものの、事業性資金としての利用は個人事業主に限るなどの条件が付いている場合があります。申込予定のカードローンの利用条件をきちんと確認しましょう。

なお、個人事業主や法人経営者でも、個人的な利用目的の借入であればカードローンの利用が可能です。カードローン・ビジネスローンともに使用用途は規約で明確に定められているため、利用時は十分に注意してください。

● SMBCモビットは個人事業主の方や法人経営者の方でも申込可能

SMBCモビットのカードローンは、満20歳〜74歳の安定した収入のある方がお申込の対象です。事業性資金にはご利用いただけませんが、個人事業主の方や法人経営者の方にもお申込いただけます。

申込から最短15分でご融資できるため、個人的な支出でお金が必要な方はぜひSMBCモビットをご検討ください※。

※お客様の状況により希望に添えない場合があります。

※お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります。

銀行融資・公的融資

銀行融資や公的融資の特徴は、ビジネスローンよりも金利が低い傾向にある点や、借入可能額が高めに設定されている点です。

金利は日本政策金融公庫で年0.75〜3.0%台、銀行融資であれば年2.0〜14.0%程度です。

また、ビジネスローンは借入可能額が最大800〜1,000万円程度であるのに対し、銀行融資や公的融資では1,000万円超の借入が可能です。

| 種類 | 金利 | 借入可能額 | 審査時間 |

|---|---|---|---|

| 公的融資 (日本政策金融公庫) | 年0.75〜3.0%台 | 4,800万円 (特定設備資金7,200万円) ※一般貸付の場合 | 平均2週間程度 |

| 銀行融資 | 年2.0〜14.0%程度 | 1,000万円超 | 最短2日〜2週間程度 |

| ビジネスローン | 年4.5〜18.0%程度 | 最大800〜1,000万円程度 | 最短即日 |

上記のように、金利・借入可能額とも公的融資や銀行融資のほうが優れている一方で、ビジネスローンよりも審査に時間がかかる点に注意が必要です。また、用意しなければならない書類が多いことに加え、面談も必要になるため、融資を受けるまでに手間がかかる点も留意しなければなりません。

クラウドファンディング

クラウドファンディングも、近年増加傾向にある資金調達手段のひとつです。クラウドファンディングは、プロジェクトに賛同してくれた不特定多数の方に資金の援助をしてもらう仕組みです。

ただし、実施するまでに入念な準備が必要なうえに、集めたお金を手にするまでには時間もかかります。そのため、急にお金が必要なときには不向きな方法と言えます。

よくある質問

Q.ビジネスローンは即日で借りられますか?

A.最短即日融資に対応しているビジネスローンもあります。

融資までの時間はビジネスローンによって異なります。資金調達を急ぐ方は、最短即日融資が可能なビジネスローンを選びましょう。

ただし、最短即日融資をおこなっているビジネスローンでも、申込の時間帯や審査の状況などによっては翌営業日以降の融資となる場合もあります。

Q.ビジネスローンの審査基準について教えてください

A.事業者によって異なるものの、信用情報や業績など、あらゆる指標を元に判断されます。ビジネスローンで審査される主な項目は、以下のとおりです。

審査で重要視される項目

- 業績

- 資金の用途

- 信用情報 など

信用情報に異動の事実が登録されておらず、かつ財務状況が良好であれば、審査に通過する可能性は十分にあるでしょう。

Q.審査が甘いビジネスローンはありますか?

A.審査が甘いビジネスローンはありません。

どの金融機関も、融資したお金がきちんと返済されるかどうかを厳正に審査します。また、審査基準は非公開であるため、「A社は審査が甘い」などと判断することはできません。

ただし、金融機関によって審査基準が異なるため、1社の審査に通過できなかった場合でも他社で融資を受けられる可能性があります。

Q.異動情報が登録されていても利用できますか?

A.可能性はあるものの、審査の難易度は上がると考えてください。

異動情報が登録されるのは契約終了から5年間なので、まずは信用情報機関に開示請求をしてみましょう。

もし、まだ異動情報が登録されていた場合は、クラウドファンディングや他の資金調達方法を検討してみましょう。

- 信用情報機関

-

個人の信用情報を収集・管理・提供する機関です。日本においては「株式会社 シー・アイ・シー(CIC)」「株式会社 日本信用情報機構(JICC)」「一般社団法人 全国銀行個人信用情報センター(KSC)」の3つが存在します。

- 異動情報

-

ローン商品や分割払いの返済に対して、長期間の滞納または、債務整理や破産してしまった状態のことです。信用情報機関にネガティブな情報として一定期間登録されます。この情報のことを異動という場合もあります。

Q.ビジネスローンは総量規制の対象になりますか?

A.総量規制の例外となります。

ビジネスローンは個人向けではないため、総量規制の対象ではありません。

- 総量規制

-

消費者金融やクレジットカード会社などを対象に設けられている法制度の1つです。返済能力を超えた過剰な貸付から消費者を守るために、「年収の3分の1を超える貸付の原則禁止」を定めています。

そのため、新規事業の立ち上げや設備投資、運転資金などで年収の3分の1を超える場合であっても、融資を受けられる可能性があります。

しかし、審査では申込者の信用情報も確認されるため、既に他社から多額の借入がある場合は、ビジネスローンの審査結果に影響が出る可能性はあります。

個人用カードローンの利用はSMBCモビットをご検討ください

ビジネスローンとは、使用用途が事業性資金に限定されているローンであり、個人事業主や法人が利用できます。

銀行融資や公的融資と比較して借入までの時間が短く、申込条件のハードルが低めである点がメリットです。一方で、銀行融資や公的融資と比較すると金利が高めに設定されており、借入可能額が低い傾向があります。

個人事業主や法人が事業性資金として借入する場合は、その事情や資金繰りの状況に合わせてビジネスローンの利用を検討しましょう。

また、個人事業主や法人経営者が個人的にお金を借りる場合、借入の目的によってはカードローンの利用もご検討ください。SMBCモビットのカードローンは、個人事業主や法人経営者などでも「安定した収入」があればお申込いただけます。

個人的に借入の予定がある方は、ぜひSMBCモビットをご検討ください。