総量規制対象外のカードローンとは|そのメリットとデメリットを解説

この記事の監修者

小林 恵

貸金業務取扱主任者、日本FP協会認定ファイナンシャル・プランナー(AFP)、住宅ローンアドバイザー、DC(企業年金)プランナー

みんなのモビット担当

関西学院大学社会学部卒。情報通信関連の会社に勤務の後、貸金業務取扱主任者資格を取得。セミナー講師や家計相談を中心に活躍中。近年ではオンライン家計相談も開催するなど、幅広いお客様のマネーに関する問題を解決している。

この記事でわかること

- 銀行カードローンは総量規制の対象外となる

- 住宅ローンなど借入額が多くなるローンは除外貸付となり総量規制の対象にならない

- 総量規制の対象にならないローンも審査は厳正におこなわれる

年収の3分の1を超えた借入を規制する総量規制は、消費者に対する過度な貸付を防止するための法律です。

そのため、基本的に総量規制を超えた借入はできません。しかし、中には「除外貸付」や「例外貸付」として、総量規制の対象外になる貸付があります。

この記事では、総量規制の対象外となる借入や、総量規制を超える場合の注意点について解説します。

コラムの目次

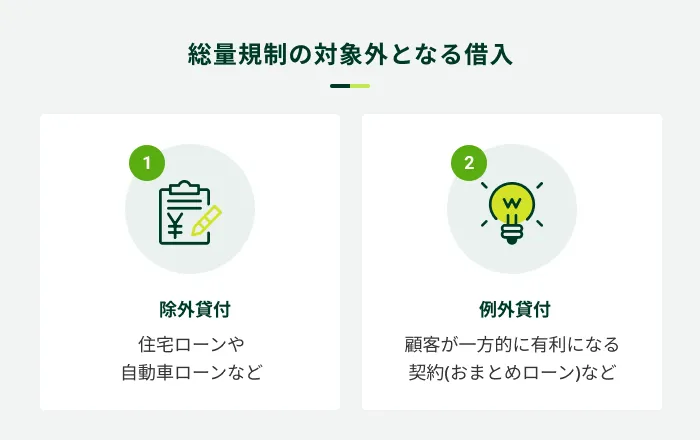

総量規制対象外の借入とは

総量規制の対象外となる借入は、「総量規制の除外貸付」と「総量規制の例外貸付」に該当する契約です。

そもそも、総量規制は消費者を過度な貸付から守るための法律です。したがって、目的に沿わない借入は総量規制の対象外になります。

- 総量規制

-

消費者金融やクレジットカード会社などを対象に設けられている法制度の1つです。返済能力を超えた過剰な貸付から消費者を守るために、「年収の3分の1を超える貸付の原則禁止」を定めています。

まずは、総量規制の除外貸付と例外貸付について、どのような借入が該当するのか解説します。

総量規制の「除外貸付」に該当する契約

総量規制の除外貸付に該当する契約は、以下のとおりです。

除外貸付の例

- 住宅ローン

- 自動車ローン

- 高額療養の貸付

- 有価証券を担保とする貸付

- 不動産を担保とする貸付

- 売却予定がある不動産の売却によって返済される予定の貸付

上記に該当する契約は、すべて総量規制の除外貸付に該当します。

たとえば、住宅ローンや自動車ローンは数百万円〜数千万円程度の借入が必要です。しかし、年収の3分の1以内の貸付に限定してしまうと、多くの人がローンを組むことが困難になり、車や住宅の購入ができません。

また、高額療養費の貸付は、「お金を借りられなければ、生命維持に必要な手術を受けられない」といった場合、生命に関わります。そのため、総量規制から除外されています。

その他の、担保がある場合は、顧客が相応の資産を有していることになるため、同じように除外されています。

住宅ローン

住宅ローンは、不動産を購入したりリフォームをしたりする際に利用するローンです。居住する土地や建物を担保に借入することになります。借入額は高額になることが多く、数十年かけて返済していくのが一般的であり、また総量規制の対象外になります。

借入時や完済時の年齢に制限が設けられているケースが多いほか、生命保険などの加入が必要になるケースもあります。また、中古物件の場合には建物の耐久性などから借入期間に制限が設けられる場合もあります。

関連記事

自動車ローン

車を購入する際に利用するローンです。

銀行から提供されているほか、自動車ディーラーから提供されているローン商品もあります。基本的には購入する自動車を担保にして現金を借入できます。限度額としては300万円から500万円程度に設定されるのが一般的です。

最近では、月々の返済額を抑えられる残価設定型のローンがあるなど、さまざまな特徴をもったローン商品が提供されています。

高額療養の貸付

保険適用外の高額な医療費を支払うためのローン商品として、メディカルローンなどがあり、総量規制の対象外となっています。銀行のほか、病院で契約できる信販会社からも提供されています。保険が適用されない高額な医療行為にかかる費用に対応できるため、利便性が高くなっています。

病院で契約するタイプの医療ローンの場合、転院が難しくなってしまう可能性がある点には注意が必要です。

有価証券を担保とする貸付

有価証券を担保にする貸付も、総量規制の対象外になります。株式や手形、小切手、国債などが有価証券に該当します。

たとえば上場企業の株式など、有価証券の価値が高ければ高いほど、借入可能額も大きくなる一方で、有価証券の価値が下落すれば、借入可能額も減少してしまいます。

不動産を担保とする貸付

住宅ローンや自動車ローン、有価証券を担保にした貸付などと同様に、不動産を担保にする貸付も総量規制の対象外となります。住宅ローンを除き、もし自宅を担保に新たに融資を受ける場合、総量規制の対象になってしまうため注意が必要です。

また、その際は住宅ローンとは異なり居住している不動産は担保にできません。いずれも、担保をもとに返済ができるため、総量規制の対象になりません。

売却予定がある不動産の売却によって返済される予定の貸付

不動産の売却による返済を予定している貸付も、総量規制の対象外となります。このような売却を前提として融資を受けることを「つなぎ融資」ということもあります。主に住み替えや相続税の支払いなどに用いられ、まとまった金額を借入できるのが特徴です。

ただし、不動産が希望通りの金額で売却できない可能性もあります。比較的時間に余裕をもって売却できるようにはなりますが、売価については時期によって変動が起こる可能性がある点に注意が必要です。

総量規制の「例外貸付」に該当する契約

総量規制の例外貸付に該当する契約は、以下のとおりです。

例外貸付の例

- 顧客が一方的に有利になる契約(おまとめローンなど)

- 借入残高を段階的に減少させる契約

- 顧客本人やその家族に緊急性が認められる医療費の貸付

- 社会通念上、緊急性があると認められる場合で最低限の貸付

- 配偶者と合算した年収が3分の1以下となる貸付

- 個人事業主に対する貸付

- つなぎ資金の貸付

たとえば、おまとめローンのように返済負担が軽減され、顧客側が一方的に有利となる契約の場合、規制をする必要がないため、例外貸付に該当します。その他、緊急性が認められる資金の貸付や個人事業主への貸付などは、総量規制の例外貸付です。

顧客が一方的に有利になる契約(おまとめローンなど)

借入している金額分を1社からの借入によりまとめる「おまとめローン」をはじめとした、借入をおこなうことで顧客にとって有利になる契約については総量規制の対象外に該当します。

総量規制とは、そもそも返済能力を超えた貸付を防ぐためのものであるため、おまとめローンのような返済を目的とした商品は総量規制による制限を受けません。

借入残高を段階的に減少させる契約

金利の低いローン商品へ借り換えするなど、借入残高を段階的に減少させる契約についても、総量規制の例外になります。金利負担を抑えられることで、長期的にみて返済負担が減らせるような契約については、総量規制にあたらず、返済能力さえ認められれば借入が可能です。

顧客本人やその家族に緊急性が認められる医療費の貸付

利用者の利益を保護するために、総量規制の例外とするのが「例外貸付」です。

高額な医療費を支払うためのローンが除外貸付に該当することは前述の通りですが、そもそも緊急性が高い医療費貸付の場合には、例外貸付に該当することになります。ただし、除外貸付とは異なり、借入残高としては増える形で影響するため注意が必要です。

社会通念上、緊急性があると認められる場合で最低限の貸付

医療費だけでなく、社会通念上、緊急性が認められる貸付についても総量規制の例外となり、年収の3分の1にあたる借入をしている状態であっても融資を受けられます。ただし、最低限の貸付として金額は10万円以下、借入期間は3ヶ月以下までに定められています。

配偶者と合算した年収が3分の1以下となる貸付

総量規制の例外には、配偶者貸付も該当します。配偶者と合算した年収の3分の1まで借入できるのが配偶者貸付で、配偶者の同意をもって利用することができます。主に専業主婦(夫)が借入をする際に、活用できる制度です。

この配偶者貸付を利用することで、総量規制の基準となる年収額が増えるため、個人に対する総量規制としては例外にあたります。

個人事業主に対する貸付

個人事業主に対する貸付も、総量規制の例外にあたる場合があります。個人事業主に対する貸付をする場合には、事業計画や収支計画などから返済能力を判断し、返済能力を超えない貸付だと認められる場合には、総量規制の例外になります。

ただし、事業資金としての貸付になるため、ビジネスローンを扱う貸金業者からの借入に限られる点には注意が必要です。

つなぎ資金の貸付

金融機関から借入が受けられるまでのつなぎ資金の融資についても、総量規制の例外となる場合があります。

総量規制の例外は、借入残高への影響こそあるものの、基本的に利用者の利益を優先しています。つなぎ融資についても、利用者保護の観点から、総量規制を超えている状況でも借りられることがあります。

総量規制外の借入をする場合の注意点

総量規制は、貸金業者から過度な貸付により、多重債務に陥ったり返済不能による生活苦に陥ったりしないよう、消費者を守るための法律です。

つまり、総量規制を超える借入は、多重債務に陥ったり返済不能な状態になったりする可能性があるということです。そのため、年収の3分の1を超える借入をする場合は、以下の注意点を理解しましょう。

注意点

- 総量規制対象外の借入でも、審査の基準は容易にならない

- 銀行カードローンは、総量規制を超えた借入が難しくなっている

- 無理のない返済計画を事前に立てておく

- 違法業者による貸付でないか確認しておく

1.総量規制対象外の借入でも審査の基準は容易にならない

総量規制の対象外・例外となる貸付の場合にも、審査基準が変わるわけではない点に注意が必要です。年収の3分の1を超えた貸付を例外的に認める場合であっても、前提として貸し倒れリスクが高くなるような貸付はおこなわれません。

また例外に該当するケースについては、貸付の緊急性や必要性について個々の事情を鑑みて判断されることが想定されるため、総量規制が適用されるかどうかにかかわらず、審査は実施されると考えておきましょう。

収入証明書が必要になるケースもある

例外的に総量規制を超える借入をする場合、収入証明書の提出が必要になる場合があります。

カードローンの場合、収入証明書類は50万円を超える借入や他社借入を合わせた合計額が100万円を超える場合に必要になりますが、総量規制を超える借入の場合、すでに高額な借入となることも考えられ、書類提出が必要になるケースは少なくないでしょう。

借入先によっても異なりますが、有効な書類としては給与明細書や源泉徴収書、税額通知書などがあげられます。

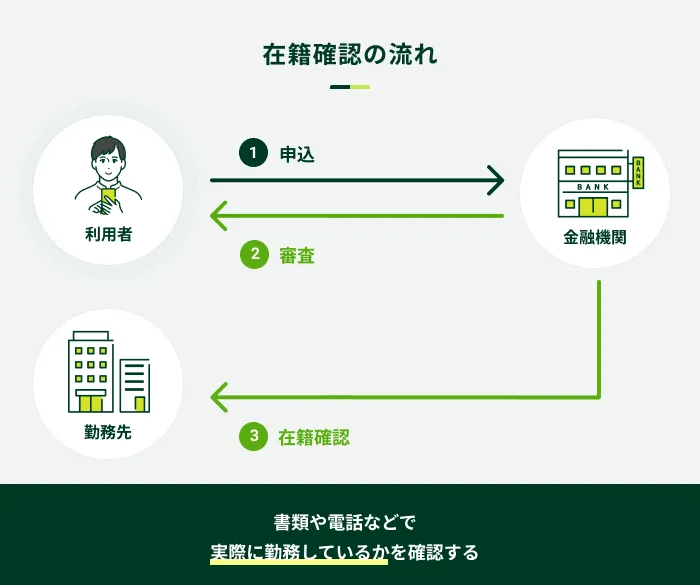

在籍確認がおこなわれる可能性もある

返済能力を判断する審査の過程として、在籍確認が実施される可能性もあります。

職場への電話連絡によって実施されるのが一般的ですが、会社や審査状況によっては勤務していることがわかる書類の提出(給与明細や源泉徴収票など)によって代替できるケースもあります。

職場への電話連絡がつかないために、融資タイミングが遅れてしまう可能性もあります。特に緊急性が高い借入の場合には注意しましょう。

2.銀行カードローンは総量規制を超えた借入が難しくなっている

総量規制は、貸金業法上の規制であるため、貸金業者に対してのみ適用されます。

銀行はカードローンを提供しているものの、銀行法が適用されるため総量規制による制限がありません。

ただし、銀行カードローンも過去にあった過剰な貸付や貸し倒れのトラブルなどを背景に、総量規制と同程度の貸付を実施しているのが現状です。そのため、銀行カードローンを利用しても、借入できる上限は年収の3分の1程度に留まります。

3.無理のない返済計画を事前に立てておく

総量規制対象外の借入は、返済能力を超えた借入となる可能性があるため、事前に無理のない範囲で返済計画を立てておくことが大切です。

たとえば、年収をはるかに超える金額の自動車をローンで組んだ場合、ローン契約締結後に返済できない状態に陥ってしまう可能性があります。そのため、事前に「毎月、自動車ローン返済に◯万円なら支払える」といったことを具体的に計画してください。

自動車ローンは総量規制の対象外のため、「ローン審査に通った=返済できる」と錯覚をしてしまう可能性があります。しかし、ローンに通ったからといって「返済能力内」であるとは限りません。

そのため、契約する前に自分の返済能力を確認し、毎月余裕のある金額を設定しましょう。無理のない範囲内で返済をできるように計画することが重要です。

4.違法業者による貸付でないか確認しておく

総量規制対象外の借入ができるのは、「除外貸付」もしくは「例外貸付」に該当する契約のみです。これら以外で、年収の3分の1を超える貸付はできません。

もし、「総量規制を超えた借入が可能」などと謳う業者がいた場合は、違法業者です。違法業者に関わってしまうと、法外な利息を請求された結果、借金を返済できなくなり、更に厳しい状況になってしまいます。

したがって、違法業者の疑いがある場合は絶対に関わらないでください。

違法業者の見分け方

借入を検討している金融機関が違法業者か判断が付かない場合は、金融庁の「登録貸金業者情報検索入力ページ」で確認、判別が可能です。

貸金を業として営む場合は、必ず貸金業登録をしなければいけません。よって、上記の検索で出てこない業者は違法業者である可能性が非常に高いので注意してください。

よくある質問

Q.クレジットカードのショッピング枠は総量規制対象外ですか?

A.ショッピング枠は総量規制の対象外です。

クレジットカードのショッピング枠は、直接現金を借入するわけではないため、総量規制の対象外になります。ただし、クレジットカードの「キャッシング枠」は、総量規制の対象になるので注意してください。

Q.複数の借金をひとつにまとめる場合は対象外ですか?

A.総量規制の対象外です。

複数の借金をひとつにまとめた結果、年収の3分の1を超える場合は、総量規制の除外貸付に該当します。いわゆるおまとめローンと呼ばれる金融商品は、複数の借金をひとつにまとめ返済に専念するものです。

また、借り換えローンの利用も、総量規制の対象外になります。おまとめローン・借り換えローンと呼ばれる金融商品は、いずれも総量規制の対象外になります。

Q.消費者金融から事業用資金を借りる場合は対象外ですか?

A.事業用資金は総量規制の対象外です。

事業用資金の借入は、総量規制の例外貸付である「個人事業者への貸付」に該当するため、総量規制の対象外になります。また、法人への貸付も対象外になるため、事業用資金はすべて総量規制の対象外です。

ただし、個人事業用資金を年収の3分の1を超えて借入する際は、事業計画書や収支計画などを確認した上で「返済能力を超えない」と認められた場合に限ります。つまり、審査の結果「返済能力を超えているため融資不可」と判断される可能性もあるので注意してください。

総量規制内の借入はSMBCモビットのカードローンをご検討ください

貸金業者から借入をした場合、総量規制の対象外となるのは、除外貸付・例外貸付に該当する貸付のみです。これら以外の貸付はすべて、総量規制の対象となるため年収の3分の1を超えて借入はできません。

もし、年収の3分の1を超えて借入が可能と謳う業者がいた場合は、違法業者です。万が一、違法業者から借入してしまった場合、法外な利息や違法な取り立てを受ける場合があるため、利用してはいけません。

安全に借入をする場合は、総量規制の範囲内にはなりますが、SMBCモビットのカードローンをご検討ください。

SMBCモビットは、1万円〜800万円までの間で借入が可能です。ぜひ、SMBCモビットのカードローンをご検討ください。

※お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります

監修者コメント

小林 恵

貸金業務取扱主任者 みんなのモビット担当

住宅ローンや自動車ローンなどの「除外貸付」は一般的に借入額が大きくなり、返済期間も長くなります。審査に通ったからと安心せず、より慎重な返済計画を立てましょう。