個人事業主でもカードローン借入は可能?自営業やフリーランスの審査について

この記事の監修者

小林 恵

貸金業務取扱主任者、日本FP協会認定ファイナンシャル・プランナー(AFP)、住宅ローンアドバイザー、DC(企業年金)プランナー

みんなのモビット担当

関西学院大学社会学部卒。情報通信関連の会社に勤務の後、貸金業務取扱主任者資格を取得。セミナー講師や家計相談を中心に活躍中。近年ではオンライン家計相談も開催するなど、幅広いお客様のマネーに関する問題を解決している。

この記事でわかること

- 個人事業主の方も審査に通過すればカードローンを利用できる

- 個人事業主が利用できるカードローンは「個人向け」「事業者向け」の2種類

- 金融機関によっては最短即日融資が可能

個人事業主の方の中には、さまざまな事情から生活資金が不足することがあるでしょう。また、事業を営む中で、一時的な運転資金の不足や設備の故障などにより事業性資金が必要となるケースも少なくありません。

個人事業主でも、各金融機関が定める申込条件を満たせばカードローンの申込は可能です。ただし、使用用途や審査などに関して注意点もあります。

本記事では、個人事業主が利用できるカードローンの種類や申込をする際のポイントを解説します。メリット・注意点やカードローン以外の資金調達方法も紹介するので、ぜひご覧ください。

コラムの目次

個人事業主もカードローンの利用が可能

カードローンは、利用限度額の範囲内で何度でも借入ができるサービスです。

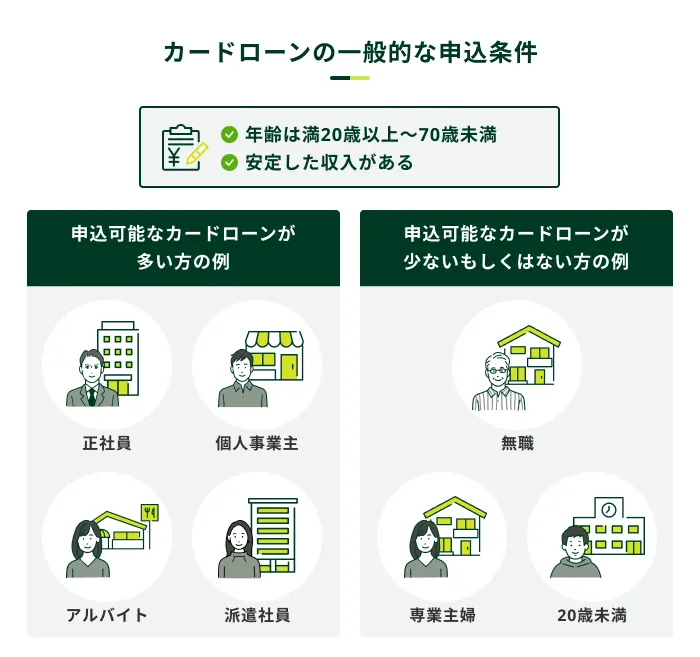

個人事業主でも、申込条件を満たしたうえで審査に通過できれば、カードローンでの借入が可能です。

多くのカードローンは職業や雇用形態が問われないため、個人事業主であることを理由に申込を拒否することは基本的にありません。

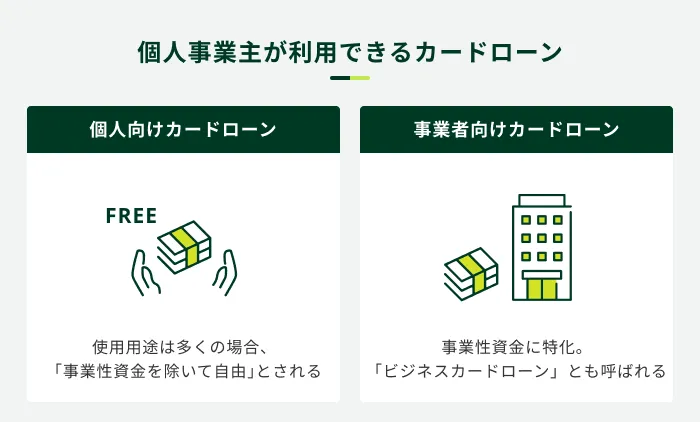

個人事業主が利用できるカードローンの種類

個人事業主が利用できるカードローンは、大きく以下の2種類です。

借入の目的を明確にし、使用用途に合ったカードローンに申込をしましょう。

個人向けカードローン

プライベートの資金を借入したい場合は、個人向けカードローンが検討できます。

- カードローン

-

個人向け融資サービスの一種で、専用のローンカード等を使用して金融機関やコンビニなどのATMで取引が可能です。代表例として消費者金融のカードローンや銀行のカードローンがあります。

一般的に「カードローン」とは、個人を対象としたサービスであり、使用用途は多くの場合、「自由(事業性資金を除く)」と定められています。

そのため、個人的な支出であれば原則として使用用途が問われません。一方で、事業性資金には利用できないことが一般的です。ただし、一部の金融機関では、プライベートの資金と事業性資金の両方に利用できる場合もあります。

個人向けカードローンを提供しているのは、主に消費者金融や銀行です。なかでも、消費者金融のカードローンはスピーディーな審査が特徴で、早ければ最短即日で借入できるケースもあります。

SMBCモビットは申込から最短15分で融資が可能

SMBCモビットは、満20歳〜74歳までの安定した収入がある方であれば、個人事業主の方も申込が可能なカードローンです。使用用途は定められておらず、借りたお金は原則として自由にお使いいただけます。しかし、事業性資金に使うことはできませんのでご注意ください。

申込から契約までWEBで手続きが完結し、最短15分での融資が可能なため、借入を急ぐ方にもご検討いただけます。※

また、振込融資や公式スマホアプリでの取引にも対応しているため、スムーズな借入が可能です。

※お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります

事業者向けカードローン

カードローンで事業性資金を調達したい方は、事業者向けカードローンを検討しましょう。事業者向けカードローンとは、事業性資金に特化したカードローンのことで、「ビジネスカードローン」とも呼ばれます。

事業者向けカードローンの使用用途は、「事業性資金であれば自由」と定められている場合が多く、プライベートの資金には利用できないことが一般的です。ただし、一部の金融機関では、プライベートの資金にも利用できるケースがあるため、事前に確認しましょう。

なお、事業者向けカードローンには法人専用のサービスもあります。その場合、個人事業主は申込ができないため、申込条件もあらかじめ確認しましょう。

個人事業主がカードローンで借入する際の流れ

個人事業主がカードローンで借入する際の一般的な流れは、以下のとおりです。

- 申込・必要書類の提出

- 審査

- 契約手続き

- 借入

ただし、個人向けカードローンと事業者向けカードローンのどちらを利用するかによって、必要書類や審査項目などに違いがあります。

個人向けカードローンの場合

個人向けローンの多くは、WEBでの申込が可能です。

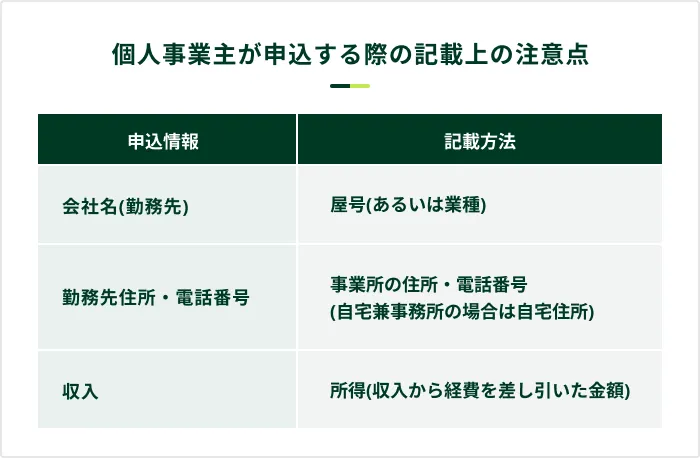

個人事業主が申込をする際、勤務先名には屋号(設定していない場合は本名)を、勤務先住所や電話番号には事業所として登録している住所や電話番号を記載します。

また、収入は売上金額ではなく、所得(収入から経費を差し引いた金額)を記載しましょう。

申込が完了し、本人確認書類(運転免許証など)を提出すると、所定の審査が実施されます。

借入希望額などによっては、本人確認書類に加えて収入証明書類が必要な場合もあります。個人事業主の場合は、確定申告書などを提出する方が多くいます。

一般的には、審査の詳しい内容や基準は公開されていませんが、以下のような項目が見られます。

審査で見られる主な項目

- 属性情報

- 信用情報

- 他社借入状況

- 信用情報

-

クレジットカードやローンの申込、利用状況等に関する情報を指します。金融機関や信用情報機関によって管理され、貸付審査や信用評価に利用されます。

審査に通過した方は契約手続きをおこない、契約完了後は必要なタイミングで借入が可能です。

事業者向けカードローンの場合

事業者向けカードローンも、一般的にWEBでの申込が可能です。ただし、金融機関や契約内容などによっては来店が必要なケースがあります。

また、事業者向けカードローンでは、本人確認書類や収入証明書類に加えて、「事業内容確認書」や「借入計画書」などの提出を求められる場合があります。提出書類も金融機関によって異なるため、あらかじめ確認しましょう。

個人向けカードローンと同様に、必要書類の提出が完了すると審査が実施されます。ただし、事業者向けカードローンの審査では、属性情報や信用情報のほか、事業の状況も確認されます。

審査で見られる主な項目

- 属性情報

- 信用情報

- 業績

- 財務状況

- 使用用途

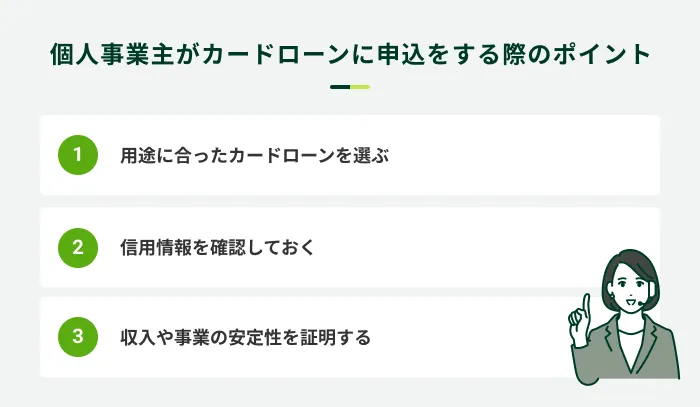

個人事業主がカードローンに申込をする際のポイント

個人事業主がカードローンに申込をする際、用途に応じて選ぶべき商品が異なります。また、借入するには、金融機関の所定の審査に通過する必要があります。

スムーズに借入するために、以下のポイントを押さえましょう。

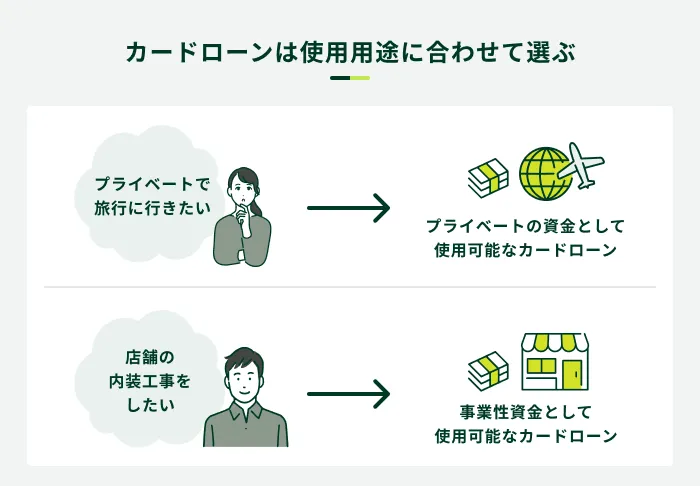

用途に合ったカードローンを選ぶ

個人事業主がカードローンを検討する際は、借入の目的を明確にし、用途に合ったものを選ぶことが重要です。

たとえば、使用用途が「原則自由(事業性資金を除く)」と定められている個人向けカードローンは、事業性資金に利用できません。

個人向けのカードローンは申込者個人の返済能力に基づいた審査をしており、事業のリスクを想定した審査基準にはなっていないからです。

今後のローン審査やクレジットカードの利用にも影響を与えかねないため、必ず使用用途を確認したうえで申込をしましょう。

信用情報を確認しておく

過去にクレジットカードやローンを滞納した経験があり、「審査に通過できないのでは」と不安な方は、事前に信用情報を確認しておきましょう。

信用情報にはクレジットカードやローンの返済状況も登録されており、滞納などのネガティブな情報があると、審査に影響を与える可能性が高くなります。

審査に影響する可能性が高い情報の例

- ローンやクレジットカードを長期滞納した

- 保証会社による代位弁済がおこなわれた

- 契約違反で強制解約された

- 債務整理をおこなった

これらの情報が登録されているかどうかは、信用情報機関に情報開示を請求すれば確認できます。開示請求の手順や手数料は信用情報機関によって異なるため、各機関のホームページでご確認ください。

信用情報機関は以下の3つ

- CIC(株式会社シー・アイ・シー)

- JICC(株式会社日本信用情報機構)

- KSC(全国銀行個人信用情報センター)

収入や事業の安定性を証明する

カードローンの審査では、申込者が安定した収入を継続的に得ており、返済能力を有しているかが重視されます。

個人事業主は、収入で見ると会社員などの給与所得者と比べて高いケースも珍しくありません。しかし、収入から経費を差し引いた所得金額が不安定なケースもあり、給与所得者の方が返済能力が高いと判断されやすい傾向にあります。

さらに、事業者向けカードローンでは、業績や財務状況といった事業の安定性も審査対象となります。

したがって、個人事業主がカードローンの審査を受ける際は、確定申告書などをそろえ、収入や事業の安定性を証明できる状態で申込をすることが重要です。

個人事業主がカードローンで借入するメリット

カードローンは、個人事業主にとって個人的な支出や事業性資金の調達に利用できる便利なサービスです。具体的には以下のようなメリットが得られます。

個人事業主がカードローンを利用するメリット

- 幅広い目的で利用できる

- 最短即日で融資が受けられる

- 担保や保証人なしで借入できる

最短即日で融資が受けられる

カードローンの大きな特徴として、借入までの時間が早い点が挙げられます。

個人向けカードローンは申込から契約までWEBで完結する場合が多く、最短即日融資も可能です。消費者金融カードローンの中には最短即日での借入が可能なところもあり、急な支払いにもスムーズに対応できます。

また、事業者向けカードローンでも、金融機関によっては最短即日融資が可能です。

事業を営んでいると、急な仕入れや設備の故障など、予期せぬタイミングで資金が必要になることも少なくありません。事業者向けカードローンを活用すれば、こうした急な資金需要にも迅速に対応できます。

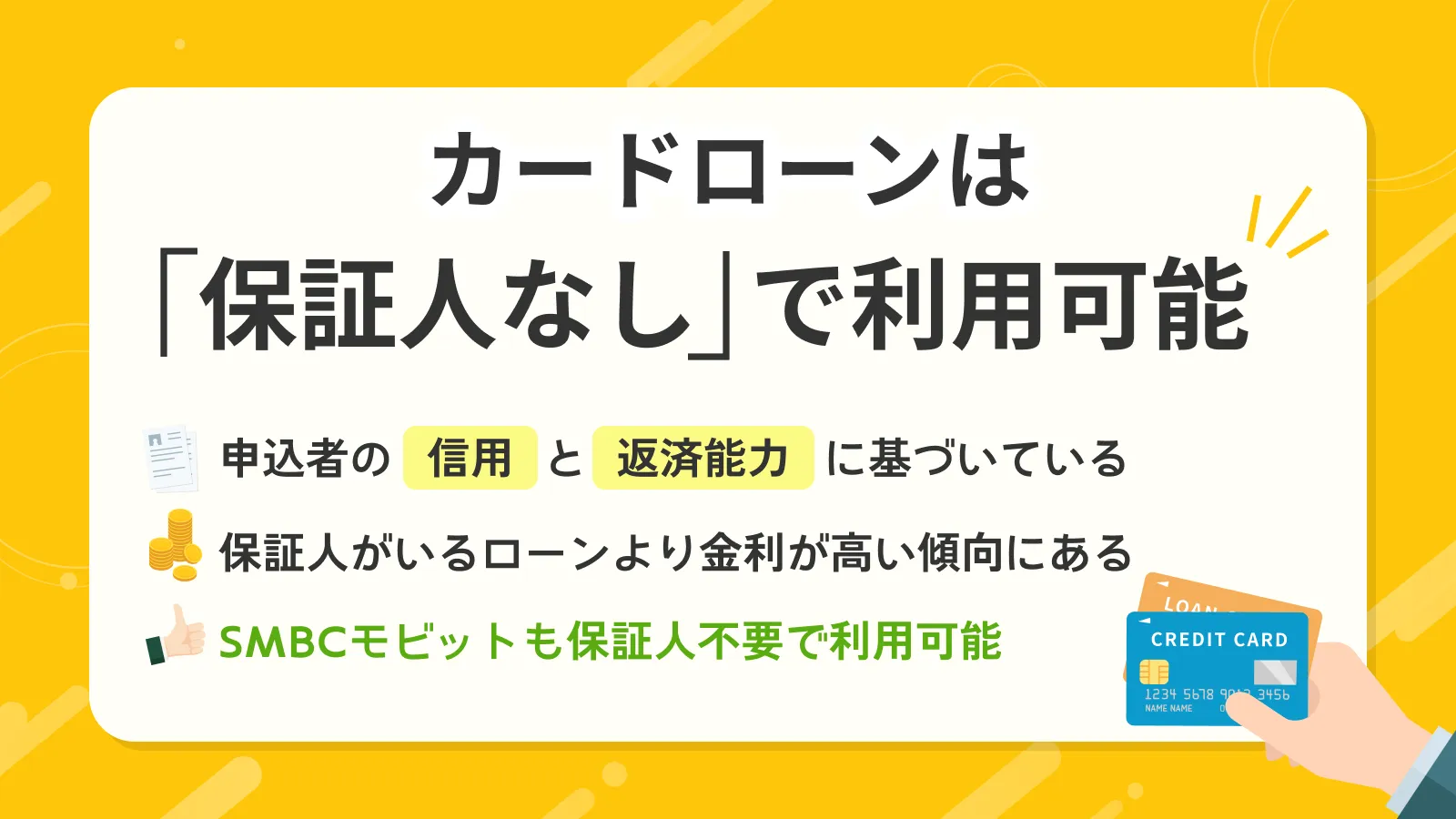

担保や保証人なしで借入できる

カードローンは、担保や保証人を設定することなく借入できる点が特徴です。

- 担保

-

融資を受ける際に、借り主側の返済が難しくなった場合の保証となるもので、連帯保証人などの人的担保と不動産などの物的担保があります。

個人事業主として銀行などから借入する場合は、担保や保証人を求められるケースも少なくありません。

一方、カードローンは申込者の「信用」に基づいて融資を受ける仕組みであり、担保や保証人を用意できない場合も利用しやすいサービスと言えます。また、担保や保証人に関する評価や手続きが不要なため、申込から借入までがスムーズに進むメリットもあります。

幅広い目的で利用できる

一般的に、個人向けカードローンはプライベートの資金、事業者向けカードローンは事業性資金に特化していますが、いずれも幅広い目的に対応できるサービスです。

具体的には、以下のような用途が考えられます。

| 個人向けカードローンの活用例 | ・趣味・レジャー ・食費 ・家賃の支払い ・医療費 ・教育費 ・家電の購入・修理費 ・車・バイク関連費 ・光熱費 |

| 事業者向けカードローンの活用例 | ・仕入れ資金 ・設備の購入費や修理費 ・融資までのつなぎ資金 ・人件費 ・事務所の家賃 ・事務所の光熱費 |

さらに、カードローンは利用限度額の範囲で繰り返し借入できる仕組みのため、追加で資金が必要になった場合でも柔軟に対応できます。

- 利用限度額

-

借入契約において、利用できる上限金額のことを指します。利用限度額は、個人の収入や信用情報などに基づいて設定され、変動する場合もあります。利用限度額を超えて利用することはできませんので、注意が必要です。

個人事業主がカードローンを利用する際の注意点

カードローンは、個人事業主がプライベートの資金や事業性資金の調達を急ぐ際に便利なサービスですが、注意すべき点もあります。返済負担や資金繰りに影響を与えるため、以下の2点を正しく理解しておきましょう。

カードローンを利用する際の注意点

- 利用限度額は審査により決定する

- カードローンの金利は比較的高めに設定されている

利用限度額は審査により決定する

個人向けカードローンと事業者向けカードローンはいずれも、利用限度額が審査で決定するケースが一般的です。そのため、希望の金額を借入できないケースもあります。

また、消費者金融などのカードローンを利用する場合、「総量規制」という規制により、原則として年収の3分の1を超える借入はできません。

- 総量規制

-

消費者金融やクレジットカード会社などを対象に設けられている法制度の1つです。返済能力を超えた過剰な貸付から消費者を守るために、「年収の3分の1を超える貸付の原則禁止」を定めています。

銀行カードローンは銀行法という法律が適用されるため、総量規制の対象にはなりません。しかし、銀行でも過剰な融資を防ぐために、年収に対して融資上限額を設けるなどの自主規制をおこなっています。

一方、個人事業主が事業性資金を調達する場合は、事業計画・収支計画・資金計画により、返済能力を超えないと認められれば、「例外貸付」として年収の3分の1を超える借入が可能になるケースもあります。

- 例外貸付

-

総量規制の基準を超えた借入が可能となる、顧客の利益の保護に支障を生じない貸付のことです。返済能力が認められる場合や緊急性が高い場合などに、例外的に総量規制を超えた借入が認められる場合があります。おまとめローンなどが該当します。

カードローンの金利は比較的高めに設定されている

カードローンは個人事業主でも便利に利用できる一方で、使用用途が限定されるローンや公的融資などと比べて、金利が高めの傾向があります。一般的な金利相場は以下のとおりです。

| 個人向けサービスの借入の種類 | 金利の相場 |

|---|---|

| 消費者金融カードローン | 年3.0%〜18.0%程度 |

| 銀行カードローン | 年1.5%〜14.5%程度 |

| フリーローン | 年1.5%〜14.5%程度 |

| 自動車ローン | 年1.0%〜5.0%程度 |

| 事業者向けサービスの借入の種類 | 金利の相場 |

|---|---|

| 消費者金融カードローン | 年3.0%〜18.0%程度 |

| 銀行カードローン | 年1.5%〜14.5%程度 |

| 日本政策金融公庫 | 年2.0%〜4.0%台程度(無担保融資の場合) |

金利が高いと、借入期間が長期にわたる場合は特に利息が大きくなりやすい傾向があるため、無理のない計画を立てて借入することが重要です。

カードローン以外で個人事業主が資金を調達する方法

個人事業主がプライベートの資金や事業性資金を調達したい場合、カードローン以外にもいくつか選択肢があります。適した方法は目的や資金繰りの状況などに応じて異なるため、ほかの資金調達方法も含めて検討しましょう。

この章では、個人事業主が検討できる資金調達方法をプライベートの資金と事業性資金に分けて紹介します。

生活費やプライベートの資金が必要な場合

生活費やプライベートの資金が必要な場合、カードローン以外で主に以下の資金調達方法が検討できます。

| 資金調達方法 | 概要 |

|---|---|

| クレジットカードのキャッシング | ・クレジットカードを利用して借入ができるサービス ・キャッシング枠が付帯されていれば別途審査が不要 |

| フリーローン | ・原則として使用用途が自由なローン ・借入額を一括で借りて返済していく |

| 目的ローン | ・使用用途が決まっているローン ・住宅ローンや自動車ローン、教育ローンなどが挙げられる |

| 生命保険の契約者貸付 | ・解約返戻金を担保に保険会社からお金を借りる方法 ・審査なしで借入が可能 |

| 総合口座の当座貸越 | ・総合口座の定期預金を担保に自動で融資を受けられる機能 ・審査なしで借入が可能 |

| 生活福祉資金貸付制度(公的融資制度) | ・低所得者・高齢者・障害者を対象とした公的融資制度 ・無利子または低金利 |

たとえば、教育資金や自動車関連費用など、目的が明確に決まっている場合は、目的ローンを利用すればカードローンよりも低金利で借入できる可能性があります。

金融機関からの融資が難しい場合は、生活福祉資金貸付制度などの公的融資制度を検討するのも手段のひとつです。

なお、公的融資制度は面談が必要なケースも多く、融資に時間がかかる傾向があります。利用を考えている方は、なるべく早い段階で相談しましょう。

事業のための資金が必要な場合

事業のための資金が必要な場合は、主に以下の資金調達方法が検討できます。

| 資金調達方法 | 概要 |

|---|---|

| ビジネスローン(証書貸付) | ・事業性資金に特化した融資商品 ・契約時に返済回数や利息額が確定する |

| 日本政策金融公庫(公的融資) | ・国が出資する政府系金融機関で、比較的金利が低め ・開業資金の融資も可能 |

| 銀行融資 | ・銀行が直接融資をおこなう「プロパー融資」と信用保証協会を利用する「保証付融資」に大別される ・金利が低め |

| ファクタリング | ・保有する売掛金を売却して期日前に資金化するサービス ・最短即日の資金化が可能 |

| クラウドファンディング | ・不特定多数の方から少額ずつ資金を調達する仕組み ・実績が浅くても挑戦しやすい |

| 補助金や助成金 | ・国や自治体が事業者の取り組みを支援する目的で交付するお金 ・返済が不要 |

たとえば、まとまった金額を一度に借りたい場合は、契約時に返済回数や利息額が確定する証書貸付型のビジネスローンが便利です。

また、ファクタリングは売掛金の売却によって資金を調達する方法で、個人事業主でも比較的利用しやすい傾向があります。ただし、融資の金利と比べると手数料が高めである点には注意が必要です。

複数の方法を比較・検討し、事業の状況や目的に合った方法を選択しましょう。

よくある質問

Q.個人事業主が審査に通りやすいカードローンはありますか?

A.各金融機関は法律に基づいて融資の可否を判断するため、審査に通りやすいところはありません。

また、審査基準は公開されていないため、通りやすさは比較できないのが実情です。

ただし、正確な情報で申込をする、信用情報を確認しておくなどの対策をおこなえば、審査に通りやすくなる可能性があります。

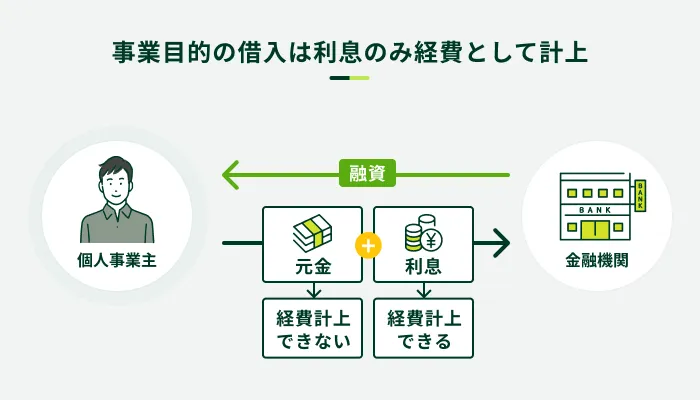

Q.カードローンの利息は経費に計上できますか?

A.事業目的で利用したカードローンの利息は、経費として計上できます。

一方、借りたお金(元金)はあくまで将来返済すべきお金であり、「売上を得るために必要な費用」とはみなされないため、経費に計上できません。

また、経費に計上できるのは事業に関連する支出に限られます。そのため、個人事業主がプライベートの資金を借りるためにカードローンを利用した場合の利息は、経費として認められません。

個人事業主も申込可能なSMBCモビットをご検討ください

個人事業主でも、申込条件を満たしたうえで審査に通過すれば、カードローンでの借入が可能です。

個人事業主が利用できるカードローンには、個人向けカードローン・事業者向けカードローンの2種類があります。それぞれ使用用途が決まっているため、目的に合ったものを選びましょう。

SMBCモビットのカードローンは、事業性資金にはご利用いただけませんが、個人事業主の方もお申込が可能です。申込から最短15分での融資が可能なため、生活費の補てんや急な支払いなど、プライベートの資金が必要な方はぜひご検討ください。※

※お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります