融資とは借入手段の1つ|意味や借金・出資との違いも解説

この記事の監修者

小林 恵

貸金業務取扱主任者、日本FP協会認定ファイナンシャル・プランナー(AFP)、住宅ローンアドバイザー、DC(企業年金)プランナー

みんなのモビット担当

関西学院大学社会学部卒。情報通信関連の会社に勤務の後、貸金業務取扱主任者資格を取得。セミナー講師や家計相談を中心に活躍中。近年ではオンライン家計相談も開催するなど、幅広いお客様のマネーに関する問題を解決している。

この記事でわかること

- 融資には主に「民間融資」と「公的融資」の2種類がある

- 融資はお金を借りる行為であるため借りた側は返済をしなければならない

- 各種ローンサービスは融資に該当するため借入金に対して利息が発生する

融資とは「お金を借りること」を指す言葉です。

融資には主に、銀行や消費者金融などの民間会社から融資を受ける「民間融資」と、国や自治体から融資を受ける「公的融資」の2種類があります。

この記事では、融資の意味、出資・投資や借金との違い、融資を受ける具体的な方法を詳しく解説します。

コラムの目次

融資とは「必要資金を貸し出す行為」を意味する言葉

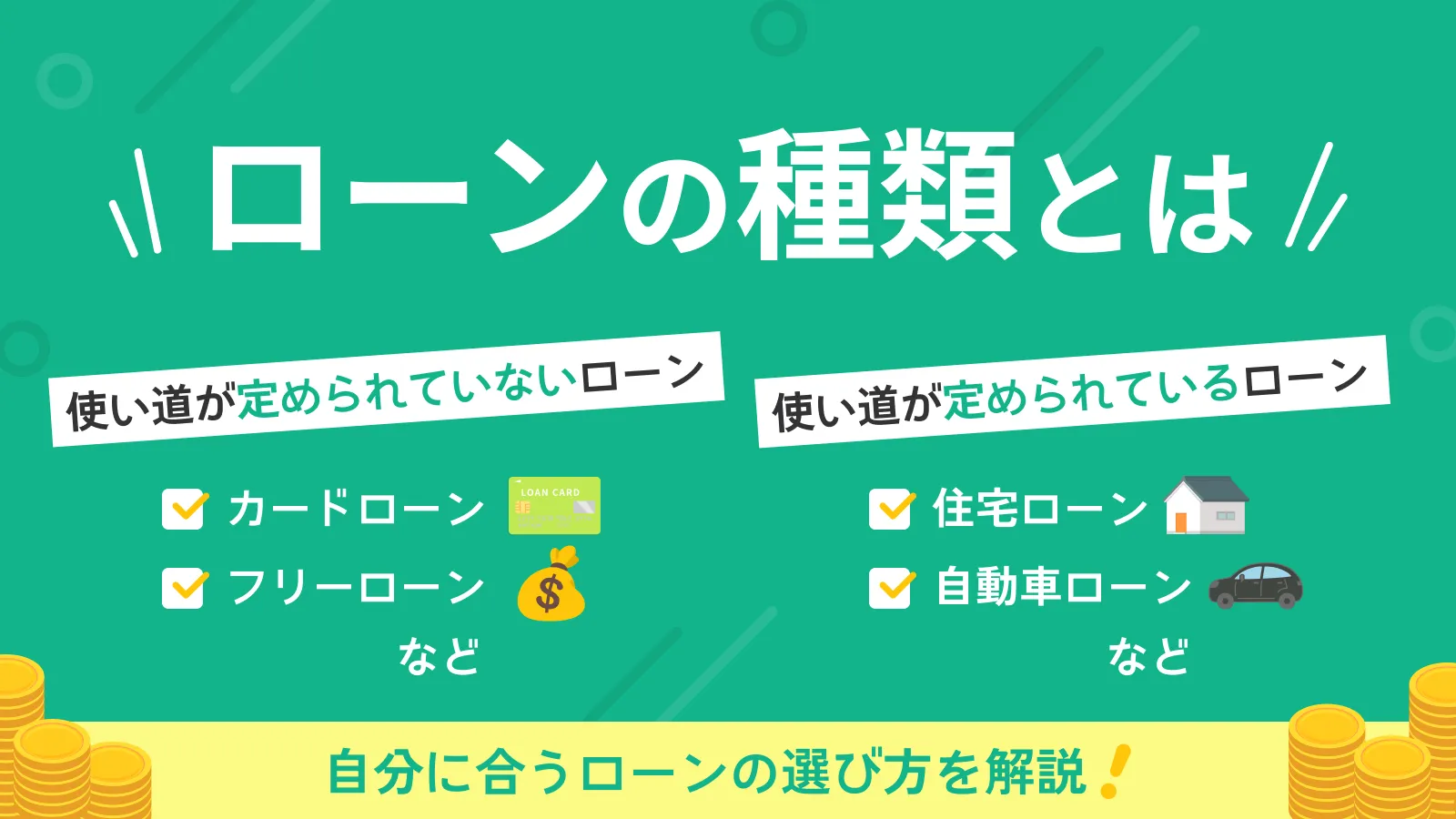

融資とは、必要な資金を貸し出す行為のことです。たとえば、住宅ローンや自動車ローンといった、必要な支払いのためにお金を借りることを「融資を受ける」といいます。

融資は、借入金の使途が定められているもの・自由なものや、無担保・有担保のものなどさまざまな種類があり、目的に合わせた融資を選択していきます。

関連記事

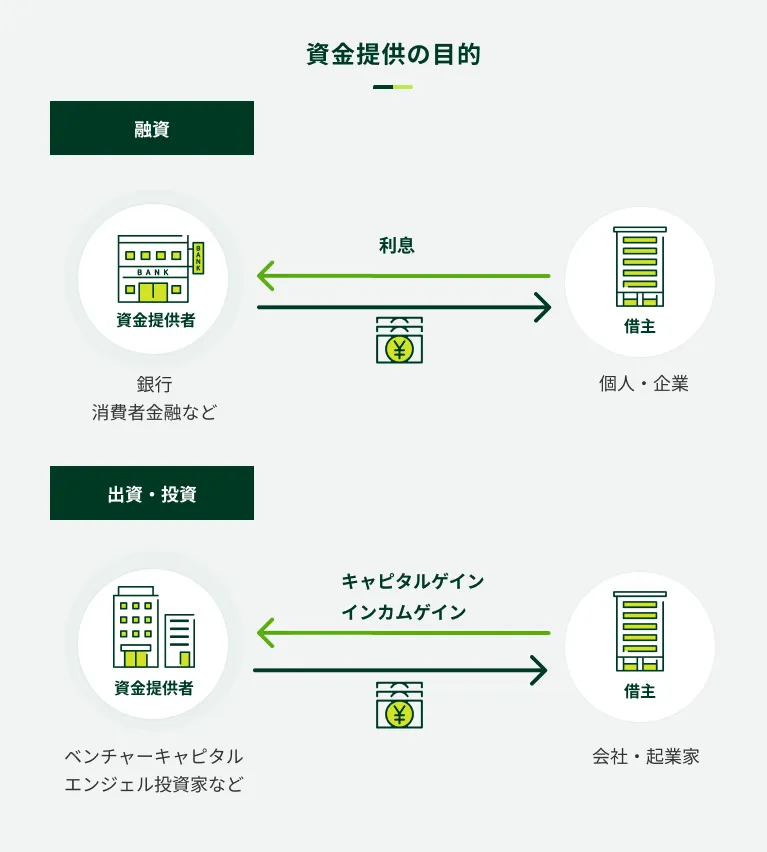

融資・出資・投資の違いとは

融資・出資・投資は、主に「資金の提供者」「返済義務の有無」「資金提供の目的」の3つに違いがあります。

| 種類 | 資金の提供者 | 返済義務の有無 | 資金提供の目的 |

|---|---|---|---|

| 融資 | 銀行・消費者金融など | あり | 融資をした人から事業利益としての利息を得る |

| 出資・投資 | ベンチャーキャピタル、ファンド、エンジェル投資家など | なし | キャピタルゲイン、経営参画、株主優待など |

返済義務の有無

融資はお金を借りる行為であり、借りた側は返済をしなければなりません。

一方、出資は団体や個人が事業の成長を見込んで資金を提供することです。また、投資は一般的に、利益を期待して株式や債券、投資信託などの金融資産に資金を投じる行為を指します。出資や投資は、融資とは違い、返済の義務がありません。

資金提供の目的

融資をおこなう銀行や消費者金融などの主な目的は、貸付によって発生する利息を獲得することです。

- 消費者金融

-

カードローンやビジネスローンなど、一般消費者に向けた小口の融資商品を主に取り扱う貸金業者、または貸金業者が提供するサービスを言います。

融資は、審査で信用情報などから返済能力が調査され、返済能力があると判断されて初めて実行されます。金融機関は、お金を貸して欲しいと考える対象者に対して融資を実施し、実際に貸し付けたお金(元金)と利息を返済してもらうことで、リターンを得ます。

しかし、得られる利益は利息のみであり、またその利息についても利息制限法という法律により、最大でも年15.0%〜20.0%と制限されています。

一方、出資や投資は株式に対して成長を見越した投資をおこない、事業が想定通りに成長した場合にインカムゲイン(保有益)やキャピタルゲイン(売却益)を利益として受け取る仕組みです。出資や投資の割合が高ければ、経営や事業に関する意思決定に参画する権利も得られます。

出資や投資の場合は、資金提供者への返済義務がないことから、どれだけ事業が成長したかが出資者の利益に関わってきます。

仮に、事業が成長しなかったとしても、資金提供を受けた方は出資者・投資家に資金を返済する義務はありません。

資金提供を受ける対象が異なる

融資を受けるのは、さまざまな理由から「お金を借りたい」と考えている方です。たとえば、「車が欲しい」「家が欲しい」「生活費を借りたい」といった場合にお金を借りるのが融資です。融資は出資や投資よりも対象者が広く、さまざまな資金使途に対応しています。

一方、出資や投資を受けられる対象者は事業をおこなう者です。事業計画書などを作成した上でその事業の成長性を説明し、出資や投資を募ります。

そのため、「車が欲しい」「生活費が欲しい」といった理由で出資や投資を受けることはできません。なぜなら、出資・投資をした方が利益を受けられないためです。

事業の成長性に期待して資金を提供することを投資・出資といい、その成長による利益を得ることを目的としています。

融資と借金の違いとは

資金を貸し出す「融資」に対し、「借金」は資金を借りることや借りた資金を指す言葉です。

つまり、借金は借りる側から見た言葉であり、「融資を受ける」行為は「借金」と同じ意味だと言えます。

また、事業性資金は「融資」、生活のための資金は「借金」というように、借りる目的で区別される場合もあります。

- 事業性資金

-

事業を経営するにあたって、その元手となる資金を指します。設備投資、運転資金、従業員への給与支払い、事務所の賃料、新規事業立ち上げ資金などが該当します。

さまざまな融資の種類と形態について

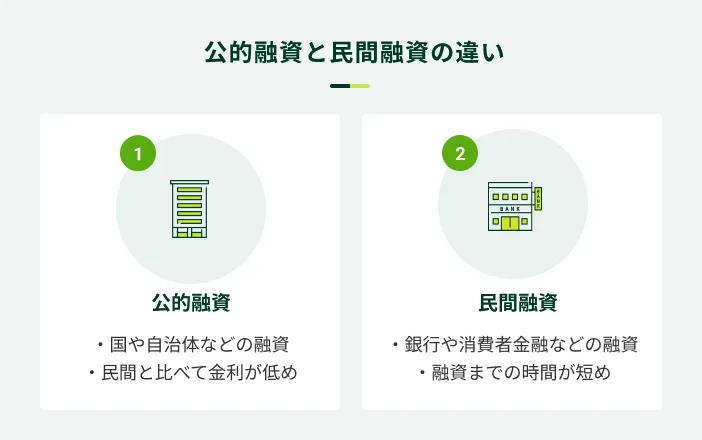

融資には国や自治体による「公的融資」と、銀行や消費者金融などの民間会社がおこなう「民間融資」があります。また、一口に融資といってもさまざまな形態があります。

ここでは、公的融資と民間融資の具体的な違いや、融資の種類について解説します。

国や自治体による「公的融資」

国や自治体がおこなう融資は「公的融資」といい、主に以下の制度があります。

公的融資の例

- 生活福祉資金貸付制度

- 住宅金融支援機構の融資

- 自治体融資

公的融資は、比較的低金利で融資を受けられる一方で、必要書類や手続きが多く、利用対象者も限定的です。また、融資までの時間が長い傾向があります。

生活福祉資金貸付制度

生活福祉資金貸付制度とは、低所得者や高齢者、身体に障害があり働き方が制限される方など、経済的に余裕がない世帯に対して公的に融資をおこなう制度です。本制度では、たとえば就職に必要な知識を身につけるため、あるいは生活拠点を構えるためなど、さまざまな目的に応じて融資が実施されます。

生活福祉資金貸付制度を利用するためには審査を通過する必要はあるものの、民間の融資(カードローンなど)とは審査基準が異なります。

民間の融資では、一般的に安定した収入がなければ借入ができません。一方、生活福祉資金貸付制度は「経済的に困窮していること」などが審査通過の条件です。また、審査時間が比較的長い点にも注意が必要です。

住宅金融支援機構の融資

住宅金融支援機構は、2007年に設立した独立行政法人です。主な業務は、民間の金融機関と提携して提供する全期間固定金利の住宅ローン「フラット35」です。

ほかにも、住宅ローンやリフォームにかかる費用などの融資をおこなっており、融資の種類は公的融資に分類されます。

自治体融資

自治体融資とは、都道府県や市区町村が助成している融資制度のことです。自治体が窓口となって融資を受けられる住宅ローンであり、条件などは各自治体によって異なります。

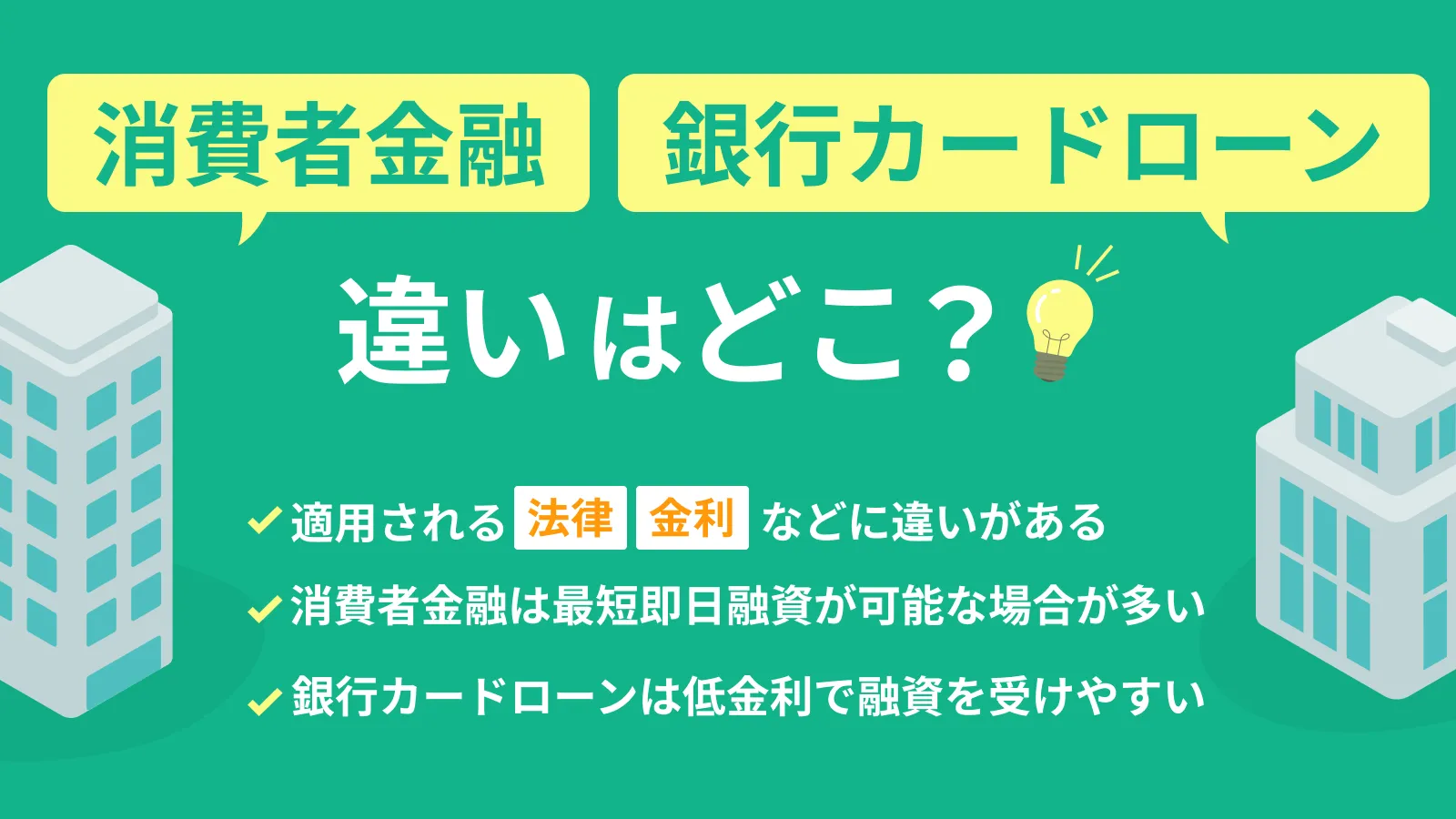

銀行や消費者金融などの「民間融資」

一方、銀行や消費者金融、信販会社などの民間会社がおこなう融資を「民間融資」といい、以下のような融資があります。

民間融資の例

- 目的別ローン(住宅ローン・教育ローンなど)

- カードローン

- クレジットカードのキャッシング

- フリーローン

公的融資は利用条件が細かく定められていることが多いですが、民間融資の場合は幅広い使途に対応できるようになっています。

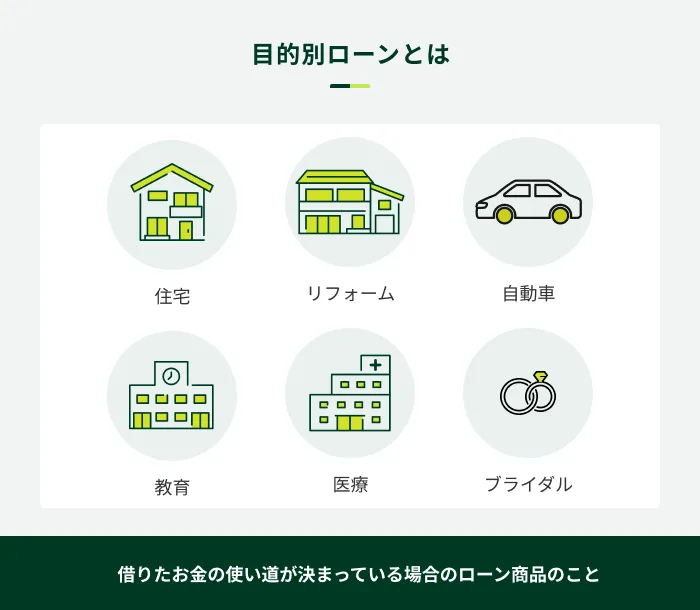

目的別ローン

借入の目的が明確である場合は、銀行などが提供する目的別ローンを検討しましょう。たとえば、以下のような種類の目的別ローンがあります。

目的別ローンの例

- 住宅ローン

- リフォームローン

- 自動車ローン

- 教育ローン

- 医療ローン

- ブライダルローン

目的別ローンの特徴は、あらかじめ決められた使途にのみ利用できることです。たとえば、住宅ローンであれば住宅や土地の購入、リフォーム費用など住宅に関連する支払いにしか利用できません。

ただし、他の民間融資と比較して金利が低めに設定されているため、使途が決まっている場合にはメリットが大きいといえます。

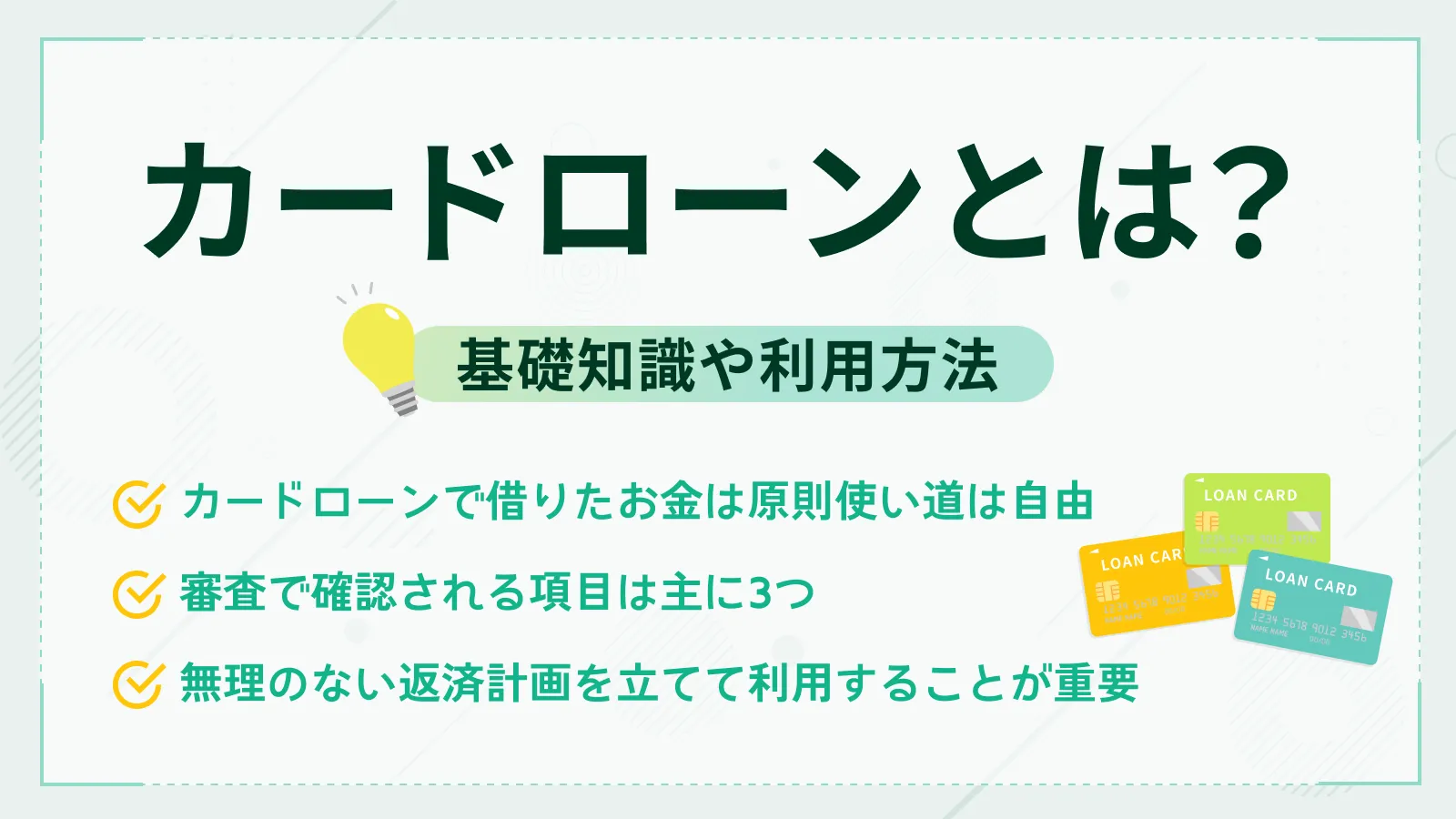

カードローン

個人的な目的で借入を検討している場合には、カードローンの利用がおすすめです。カードローンは、原則として使途が制限されず、審査で決定された利用限度額の範囲であれば繰り返し借入できます。

- 利用限度額

-

借入契約において、利用できる上限金額のことを指します。利用限度額は、個人の収入や信用情報などに基づいて設定され、変動する場合もあります。利用限度額を超えて利用することはできませんので、注意が必要です。

カードローンの主な種類と特徴は、以下のとおりです。

| カードローンの種類 | 特徴 |

|---|---|

| 消費者金融 | 融資スピードが早い |

| 銀行系 | 比較的金利が低め |

| 信販・クレジットカード会社 | さまざまな特典を受けられる |

また、すべてのカードローンに共通している特徴として「原則として担保・保証人が不要」という点が挙げられます。

- 担保

-

融資を受ける際に、借り主側の返済が難しくなった場合の保証となるもので、連帯保証人などの人的担保と不動産などの物的担保があります。

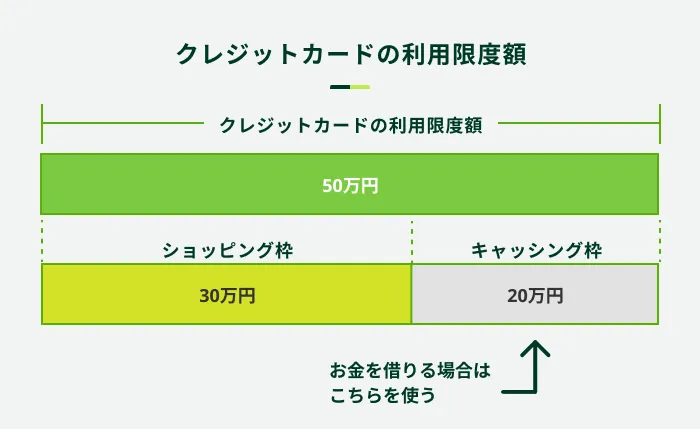

クレジットカードのキャッシング機能

クレジットカードで買い物ができる利用枠を「ショッピング枠」といい、お金を借りることができる枠を「キャッシング枠」といいます。

サービス内容が異なるため、どちらも利用したい場合はそれぞれ申込が必要です。

上記のようにクレジットカードの利用限度額は、「ショッピング枠」と「キャッシング枠」を1枚のカードに有しているため、目的に合わせて使い分けが可能です。ただし、クレジットカードによってはショッピング枠の利用限度額にキャッシング枠が含まれている場合もあります。

また、利用額に応じてポイントや各種付帯サービスが充実しているのもクレジットカードの特徴です。支払をまとめやすいメリットがある一方で、使いすぎると返済が困難になる可能性もあります。

フリーローン

フリーローンは、担保・保証人なしで利用でき、原則として使途の制限がありません。カードローンとの違いは、融資回数が1回である点です。

利用限度額の範囲で繰り返し融資を受けられるカードローンに対し、フリーローンは一度に融資を受け、その後は返済のみをおこないます。

一度にまとまった資金の融資を受けたい場合はフリーローン、必要に応じて追加融資を受けたい場合はカードローンを検討するとよいでしょう。

なお、フリーローンには有担保型の商品もあります。

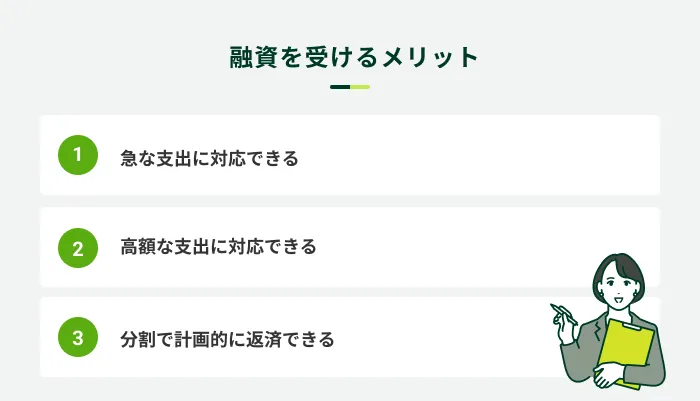

融資を受けるメリット

融資を受けることで、自己資金が足りない場合にもライフイベントや急な支払いなどに対応できる可能性があります。

融資を受ける主なメリットは以下の3つです。

急な支出に対応できる

融資を受ける第一のメリットは、病気・ケガや住宅設備の故障、冠婚葬祭などの予測できない支出に対応できることです。

フリーローンやカードローンは、原則として使途に制限がありません。また、金融機関によっては最短即日融資に対応しているため、「今日中に支払わなければならない」という場面でも対応できる可能性があります。

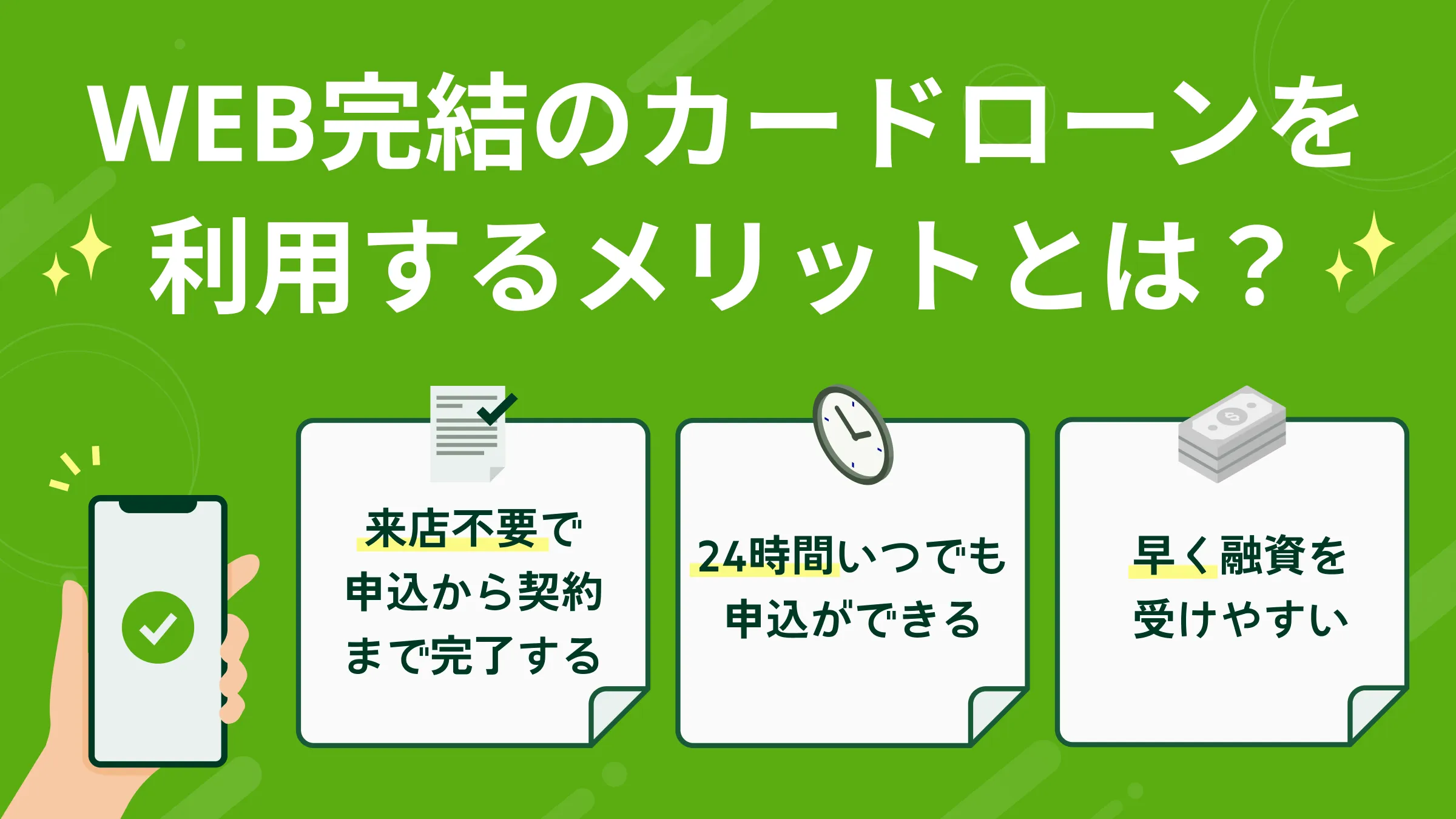

SMBCモビットはWEBの申込から最短15分で融資可能

SMBCモビットのカードローンは、すべての手続きがインターネット上で完結する「WEB申込」に対応しており、申込から最短15分でのご融資が可能です※。

また、SMBCモビットでは複数の借入方法をご用意しており、お客さまのご都合に合わせてお選びいただけます。

SMBCモビットの借入方法

- 振込キャッシング

- 提携ATM

- スマホATM取引

- PayPayマネーへチャージ

お借入を急ぐ方やご契約後スムーズにご融資を受けたい方は、ぜひSMBCモビットをご検討ください。

※お客様の状況により希望に添えない場合があります。

※お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります。

高額な支出に対応できる

金融機関によっても異なりますが、高額な支出が発生し、一括では支払えない場合にも融資が役立ちます。

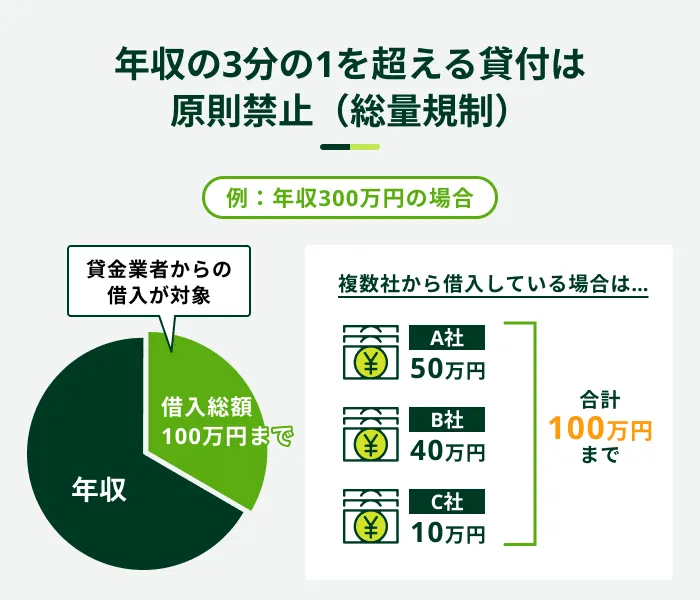

たとえば、カードローンでは、利用限度額の上限が概ね500万円〜800万円程度に設定されています。ただし、実際の融資額は金融機関が審査によって決定するため、希望する金額の融資を受けられるとは限りません。

なお、消費者金融やクレジットカード会社などからの借入には、総量規制が適用されます。そのため、原則として年収の3分の1を超える借入はできません。

分割で計画的に返済できる

分割返済によって無理なく計画的に返済を進められることも、融資を受けるメリットのひとつです。

金融機関によっては、スマホアプリで返済状況を確認できる機能や、返済日をメールなどで通知するサービスを提供している場合もあります。

融資をおこなう金融機関のホームページでは、利息額や総返済額、返済期間などを試算できるシミュレーション機能が公開されています。融資を受ける際は、無理のない返済計画を立て、計画どおりに返済しましょう。

融資を受ける際の注意点

融資を受けると、一括では支払えない支出にも迅速に対応できる可能性があります。一方で、お金を借りる際には以下の注意点が伴います。

融資を受ける際の注意点

- 融資には返済義務が発生する

- 借入金に対して利息が発生する

融資には返済義務が発生する

融資は、出資・投資とは異なり、返済義務が発生します。そのため、金融機関等と約束した内容で必ず返済しなければいけません。

もしも返済を怠った場合、遅れた期間に応じて以下のようなリスクが伴います。

返済を怠った場合のリスク

- 信用情報機関への異動情報の登録

- 残債の一括請求や契約の解除(強制解約)

- 強制的な財産の差し押さえ(強制執行)

信用情報機関に異動情報が登録されると、クレジットカードやほかの融資の審査に通過できない可能性も高まります。

- 信用情報機関

-

個人の信用情報を収集・管理・提供する機関です。日本においては「株式会社 シー・アイ・シー(CIC)」「株式会社 日本信用情報機構(JICC)」「一般社団法人 全国銀行個人信用情報センター(KSC)」の3つが存在します。

- 異動情報

-

ローン商品や分割払いの返済に対して、長期間の滞納または、債務整理や破産してしまった状態のことです。信用情報機関にネガティブな情報として一定期間登録されます。この情報のことを異動という場合もあります。

借入金に対して利息が発生する

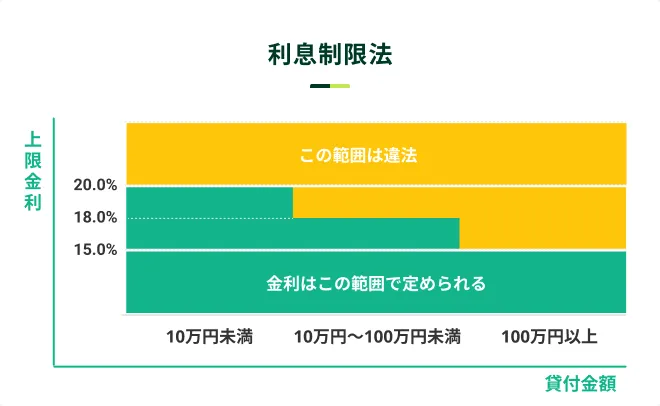

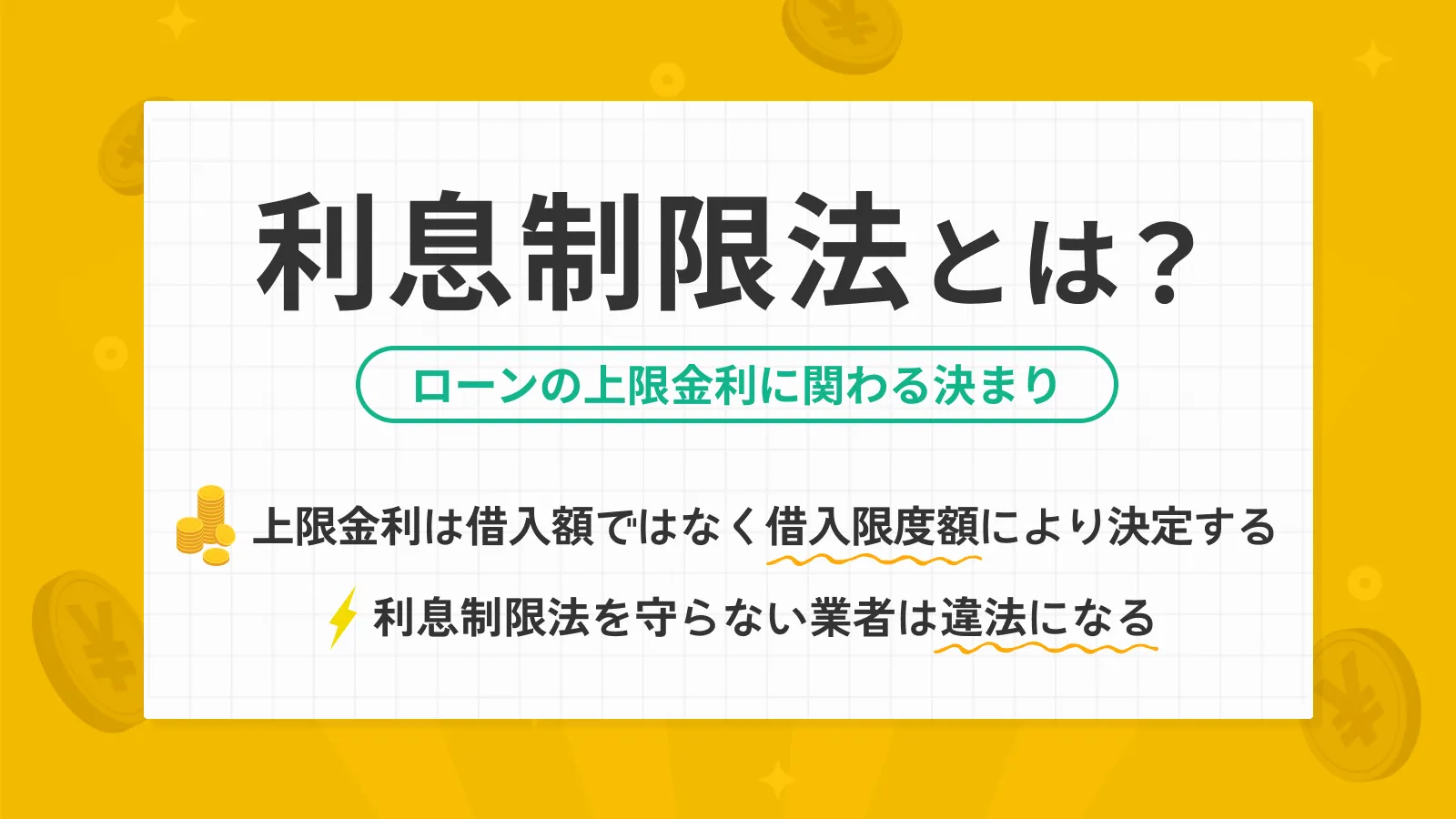

融資を受けると、借入金に対して必ず利息が発生します。発生する利息は、契約時に定められた金利によって計算、請求されます。ただし、「利息制限法」で定められた上限金利を超えることはありません。

| 借入金額 | 上限利率 |

|---|---|

| 10万円未満 | 年20.0% |

| 10万円以上100万円未満 | 年18.0% |

| 100万円以上 | 年15.0% |

たとえば、100万円の融資を受けた場合の金利は最大で年15.0%です。年15.0%で契約した場合には、1日あたり約「410円」の利息が発生します。

返済した場合、まずは利息の支払いがおこなわれ、利息額を超えた残りの金額が元金の返済に充当される仕組みになっています。そのため借入金額が多く、金利が高い場合には、利息金額が大きくなり、元金の返済に充てられる金額が減少する点に注意しましょう。

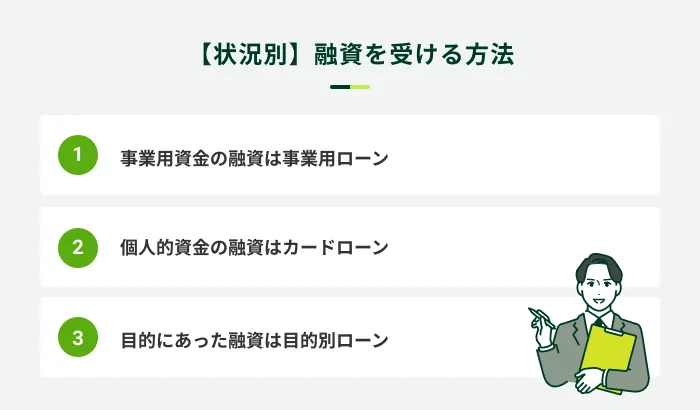

【状況別】融資を受ける方法

融資にはさまざまな種類があり、それぞれ特徴が異なります。ご自身の状況に適した方法を検討しましょう。

事業用資金の融資は事業用ローン

事業用資金の融資を受けたい場合は、事業用ローンの利用をご検討ください。

事業用ローンは、銀行や消費者金融などが提供する事業資金専用のローンです。借入金の使途は、事業を目的としていれば自由である場合が多いため、運転資金や設備投資資金などに幅広く活用できます。

なお、事業用資金を調達する方法として、出資や投資といった方法もあります。出資及び投資は融資とは異なり、資金使途や出資者の介入、権利などの制約も多いですが、状況によっては融資よりも適している場合もあります。

これから事業を始める場合、また既存の事業を拡大させていきたい場合には、出資や投資も視野に入れ、検討してみてください。

個人的資金の融資はカードローン

個人的資金の融資を受ける際は、銀行カードローンや消費者金融カードローン、信販会社のカードローンが役立ちます。

金利やサービス内容などが異なるため、ご自身の生活スタイルや資金が必要なタイミングに合わせて借入先を選ぶとよいでしょう。

たとえば、借入を急ぐ際は消費者金融カードローンが便利です。金融機関によって異なりますが、早ければ申込から最短30分程度での融資が可能です。

SMBCモビットで融資を受ける手続き・手順

SMBCモビットで融資を受けるまでの流れは、以下のとおりです。

- WEB申込

- 必要事項を入力

- 本人確認書類(必要に応じて収入証明書類)の提出

- 審査回答結果

- 契約手続き

- 借入

本人確認書類の提出やご契約手続きも含め、WEB上で手続きを完結できます。事前に必要書類をご用意いただくと、よりスムーズなお手続きが可能です。

※お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります。

目的にあった融資を受ける場合は銀行の目的別ローン

お金の使途が決まっている場合は目的別ローンを検討しましょう。

目的別ローンは1度借入したあとは返済に専念する商品が多く、返済計画が立てやすい点がメリットです。また、目的が自由のローンに比べて金利設定が低い傾向があります。

住宅ローン

住宅ローンは、住宅の購入時に利用できるローンです。中には、住宅ローンの中に家具家電の購入費用や引っ越し費用、各種手数料を含めることができる場合もあります。

リフォームローン

リフォームローンは、住宅のリフォームをおこなう際などに利用できるローンです。中古物件を購入してリフォームをおこなう場合は、住宅ローンの対象となることもあるため注意してください。

自動車ローン

自動車ローンは、自動車を購入する際に利用できるローンです。また、自動車の修理や車検費用、運転免許取得費用に利用できる自動車ローンもあります。

教育ローン

教育ローンは、教育資金を対象としたローンです。銀行などが扱う民間の教育ローンと、日本政策金融公庫による国の教育ローン(教育一般貸付)の2種類に大別されます。

医療ローン

医療ローンは、高額な医療を受ける際に利用できるローンです。たとえば、歯科矯正や美容整形のように保険適用を受けられず、高額な費用が発生する場合などに利用できます。

ブライダルローン

ブライダルローンは、結婚式費用等を対象とした融資です。ブライダルローンでは、結婚式費用のみならず新婚旅行や結婚指輪の購入費用などにも充てられる場合があります。

融資に関するよくある質問

Q審査なしで融資を受ける方法はありますか?

A.民間融資も公的融資であっても、必ず審査が実施されます。

民間融資の場合、法律に基づいて申込者が問題なく返済できる人物であるかどうかを確かめるため、審査なしで融資を受けることはできません。

低所得者などを対象とした公的融資であっても、返済できる見込みがないと判断されると、融資を受けるのは難しいでしょう。

Q無担保融資と有担保融資はどう違いますか?

A.無担保融資とは、申込者の「信用」をもとに利用できる融資で、有担保融資は担保を提供して融資を受けることです。

有担保融資は、返済できなくなった場合の保証として担保を提供することで、無担保融資と比べて高額かつ低金利で融資を受けられる傾向があります。

ただし、有担保融資では、申込者が返済できなくなると金融機関が担保を用いて貸したお金を回収します。

個人融資はSMBCモビットのカードローンをご利用ください

融資とは、資金を調達する方法の一種であり、利息と合わせて必ず返済義務が発生します。融資は、出資や投資と比較すると対象者が幅広い点が特徴です。

個人向け融資のひとつであるSMBCモビットのカードローンは、年齢条件を満たしており、安定した収入がある方であれば申込が可能です。

SMBCモビットのカードローンは、オンライン上で簡単に申込ができる上に、すべての手続きがWEB上で完結します。来店不要で手続きが可能で、電話による在籍確認も原則ありません。(※)

カードローンをご検討される際には、ぜひSMBCモビットをご利用ください。

※お客様の状況により希望に添えない場合があります。

監修者コメント

小林 恵

貸金業務取扱主任者 みんなのモビット担当

長期間延滞をしたり、金融機関から強制解約されたりしてしまうと、信用情報機関に異動情報が登録されてしまいます。異動情報は5〜7年ほど残るのですが、その間に金融機関から融資を受けるのは難しくなるため注意してください。