消費者金融で借りるとローンが組めない?信用情報への影響と審査の詳細

この記事でわかること

- 消費者金融の利用履歴が他のローン審査に悪い影響を与える可能性は低い

- 延滞履歴が残っている場合は今後のローン契約に悪影響を与える可能性がある

- ローン申込前に消費者金融を完済しておけば審査への影響を避けられる可能性がある

消費者金融を利用すると信用情報機関に利用履歴が登録されます。「消費者金融のローンを返し終わっても、利用履歴があると今後のローン契約等に悪い影響が出るのではないか?」といわれることもありますが、基本的にそのようなことはありません。

悪い影響が出てしまうのは、借入金額が高額になっている場合や返済が遅れている情報が登録されている場合です。利用事実のみでローンを組めなくなるということはありません。

この記事では、消費者金融の利用が新たなローン契約に与える影響や、審査通過のポイントについて解説しています。

コラムの目次

消費者金融を正しく使えばローン審査に悪い影響が出る可能性は低い

無理のない範囲で借入し、遅れずに返済をしていれば、消費者金融の利用が新たなローン審査に悪い影響を与える可能性は低いといえます。

これは消費者金融に限らず、お金を借りるサービス全般に当てはまることです。

一方で、無理な借入をして長期間の滞納をしてしまうと、信用情報に異動情報が登録されてしまうため、新たなローン契約に大きな影響を及ぼす可能性が高くなります。

- 信用情報

-

クレジットカードやローンの申込、利用状況等に関する情報を指します。金融機関や信用情報機関によって管理され、貸付審査や信用評価に利用されます。

関連記事

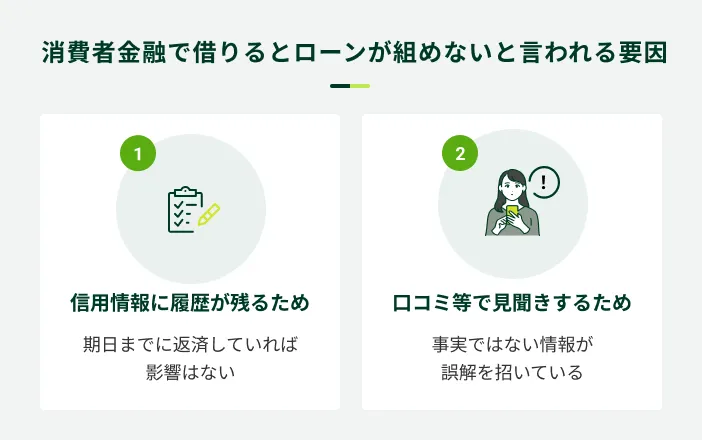

消費者金融で借りるとローンが組めないと言われる要因

「消費者金融でお金を借りると、ローンが組めなくなる」と言われることがありますが、それは正確な事実ではありません。

消費者金融の利用がローン契約に悪い影響を与えると考えられてしまう背景を理解し、必要な際に借入を活用できるようにしましょう。

信用情報に履歴が残るため

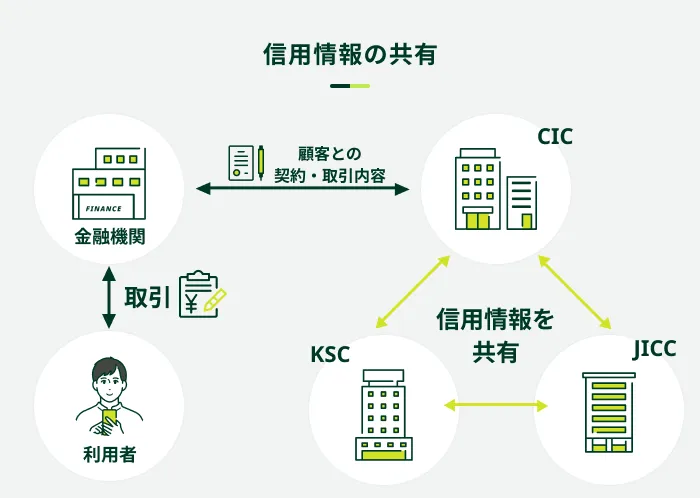

消費者金融を利用すると、信用情報機関に利用履歴が登録されます。登録される内容は、借入金額や返済履歴等です。

- 信用情報機関

-

個人の信用情報を収集・管理・提供する機関です。日本においては「株式会社 シー・アイ・シー(CIC)」「株式会社 日本信用情報機構(JICC)」「一般社団法人 全国銀行個人信用情報センター(KSC)」の3つが存在します。

「消費者金融からお金を借りている=お金に困っている」と判断されるのではないか、といった懸念から、「消費者金融でお金を借りると、ローンが組めなくなる」と思ってしまう方もいます。

しかし、信用情報がローン審査に大きな影響を与えるのは、大幅な返済遅れなどを起こしている場合です。消費者金融でお金を借りていても、確実に返済期日までに返済していれば「しっかり返済できる方」と捉えられ、基本的に影響が出ません。

口コミ等で見聞きするため

口コミ等を見聞きしたことで、同じように「消費者金融でお金を借りているとローンを組めない」と誤解してしまう方もいます。

このような誤解には、ローンの審査基準が公表されていないことが関係しています。審査に落ちた原因が明確ではないため、「消費者金融を利用していることが原因かもしれない」と考えてしまう方がいるからです。

ただし、実際の審査では信用情報に登録されている利用履歴だけではなく、さまざまな情報から総合的に判断されます。

たとえば、年収に対するローン返済比率が高く「返済能力がない」と判断されたり、申込先のローンの審査基準を満たしていなかったりする場合は、審査に影響を与えてしまいます。

他にも、過去に携帯電話本体の分割返済で滞納履歴が残っていたなどもよくあるケースです。

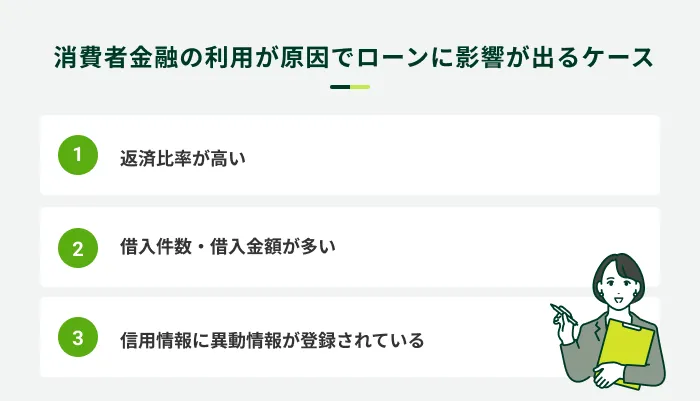

消費者金融の利用が原因でローンに影響が出るケース

基本的に消費者金融を利用しているだけで、他のローンの審査結果を左右するわけではありませんが、利用状況によっては影響を与える可能性があります。

現状の使い方が影響を与えかねないものになっていないかを確認し、改善できる点は他のローンの申込前に見直しておきましょう。

返済比率が高い

消費者金融の利用により借入額が多くなったことで年収とのバランスが悪化し、返済比率が高くなっている場合は、他のローン契約に影響が出る可能性があります。

- 返済比率

-

年収に占めるローンの年間返済額の割合のことです。返済比率は、「年間返済額 ÷ 額面年収 × 100」で計算されます。

たとえば、同じ年収600万円で、他に借金がないAさんと消費者金融から100万円の借入があるBさんの2人が、150万円の自動車を購入しようとしていたとしましょう。

この場合、Aさんの返済比率は自動車ローン150万円÷年収600万円=25.0%です。

一方、Bさんの返済比率は(消費者金融100万円+自動車ローン150万円)÷年収600万円=41.6%です。

その他の条件が同じであれば、借金のないAさんのほうが審査に通りやすくなります。

実際の審査では他にもさまざまな要素を考慮して総合的に判断しますが、返済比率の高さは審査に通りにくくなる一つの原因になるため注意しましょう。

借入件数・借入金額が多い

消費者金融からの借入を含め、借入件数が多い場合や借入金額が極端に多い場合、ローン審査に影響を与える可能性があります。

借入件数に関して「◯件以上の借入は影響が出る」といった明確な基準はないものの、金融庁では5件以上の借入を多重債務と表現しています。

そのため、消費者金融含め5件以上の借入がある方や借入金額が高額な方は「返済能力が十分でない」と判断され、ローン審査に影響が出る可能性があります。

他社借入によって審査が不安な場合はお借入診断が有効

他社借入があり、審査が不安な方は、申込前にお借入診断を利用しましょう。SMBCモビットでは、借入が可能かどうかを診断できる「お借入診断」を提供しています。

- お借入診断

-

年齢、年収、他社借入金額を記入し、利用者が融資を受けられる状況なのか簡易的に診断するためのシミュレーションのことを指します。診断結果は目安であり、実際の審査結果と異なる場合もあります。

お借入診断で「ご融資可能と思われます。」と表示されれば、審査に通過できる可能性がありますので、診断後に申込を検討してみてください。

信用情報に異動情報が登録されている

消費者金融の利用中に約定返済日から61日以上滞納をしてしまった場合等は、信用情報に異動情報が登録されます。その結果として、2社目のローン審査等に影響を与える可能性があります。

- 異動情報

-

ローン商品や分割払いの返済に対して、長期間の滞納または、債務整理や破産してしまった状態のことです。信用情報機関にネガティブな情報として一定期間登録されます。この情報のことを異動という場合もあります。

また、長期滞納による異動情報の登録期間は5年程度です。したがって、一度異動情報が登録されれば、その後も継続的にローン契約に影響する可能性があります。

消費者金融からの借入による影響を回避する方法

消費者金融から借入していたとしても、正しい利用方法であれば問題はありません。しかし、何らかの事情で審査に影響を及ぼしてしまう可能性も否定はできません。

ここでは、消費者金融を利用している方が、今後ローンを組む際に借入による影響を少なくするための方法について解説します。

消費者金融からの借入による影響を回避する方法

- ローンを組む前に完済・解約しておく

- 遅れずに返済する

- 一定期間経過後にローン契約の申込をする

- 申込の際は正確な情報を申告する

ローンを組む前に完済・解約しておく

可能であれば、ローンを申込する前に消費者金融からの借入を完済し、解約しておきましょう。

前述のように消費者金融の借入があるだけでローン審査に影響を与える可能性は低いですが、借入金額や借入件数等がローン審査に影響する可能性があります。

そのため、ローンの申込前に消費者金融を完済し、解約しておけばローン審査の影響を避けられるかもしれません。

利用履歴は5年程度残りますが、完済した実績は「しっかり返済ができる方」という印象になる場合もあります。

一定期間経過後にローン契約の申込をする

2社目のローンを検討する場合は、1社目の申込から一定期間を空けてから申込しましょう。短期間に複数のローンを申込していると、1社目の借入ですでに返済に困っており、返済能力がないと判断される可能性があるからです。

ローンの申込履歴は6カ月程度は信用情報に登録されるため、少なくともその期間内の申込はなるべく避けるようにしてください。

申込の際は正確な情報を申告する

消費者金融は申込フォームに入力された勤務先や収入の情報をもとに審査をおこなっているので、誤った情報が入力されている場合はそれ以上の審査を進めることができません。

また、入力ミスや勘違いで誤った情報が入力されてしまった場合でも、虚偽の申告とみなされる可能性があります。

虚偽申告と判断されると審査に影響を与える可能性があるため、他社の借入状況などについて会員ページで正確な情報を把握しておきましょう。

よくある質問

Q.消費者金融を利用していないのにローン審査に通らないのはなぜですか?

A.借入金額や返済比率の問題、ローン契約自体の問題など、他にもさまざまな要因が考えられます。

たとえば、銀行からの借入金額と新たにローンに申込をした金額の合計額に対して年収が低く、「返済能力がない」と判断される可能性があります。他にも、そもそもローンの審査基準を満たしていないケースも考えられます。

また、属性(年齢・居住形態・家族構成・勤務先・年収等の基本情報)を考慮した上で返済能力がないと判断されることもあります。

ローンの審査基準は公表されないため推測するしかありませんが、消費者金融の利用だけが原因になることはありません。

Q.消費者金融の利用履歴はどのくらい残りますか?

A.利用履歴は5年程度残ります。

ただし、消費者金融の利用履歴が登録されていたとしても、ローン契約等に影響が出るわけではありません。大切なのは、滞納せずに継続的に返済しているという事実です。

きちんと返済することで返済能力は問題がないと判断しやすく、むしろ審査にプラスに働く可能性もあります。

Q.クレジットカード会社・銀行・消費者金融の中で、一番他のローンの審査に影響が出る金融機関は?

A.どの金融機関の利用状況も信用情報に登録されるため、影響の程度に大きな違いはありません。

個人がお金を借りられる借入先には、クレジットカードのキャッシング、銀行や消費者金融のカードローン等があります。いずれも信用情報機関に利用履歴が登録されているため、影響の有無に関して大きな違いはありません。

ただ、それぞれ異なる特徴があることは理解しておきましょう。たとえば、消費者金融であれば最短即日融資に対応している、銀行カードローンであれば、適用金利が低めに設定されているなどです。

それぞれの特徴やメリットを確認し、自分に合った借入先を検討してください。

消費者金融の利用はSMBCモビットをご検討ください

消費者金融を利用すると信用情報機関に利用履歴が登録されますが、直接ローン契約等へ影響を与える可能性は高くありません。

影響が出る可能性があるのは、借入金額・件数が多い場合や、滞納による異動情報がある場合です。正しく利用していれば、影響が出る可能性は低いといえます。

むしろ、毎月必ず返済していれば、ローン契約時に有利に働くこともあります。

これから消費者金融の利用を検討している方は、ぜひSMBCモビットのカードローンをご検討ください。WEB完結で申込できるうえ、借入から返済までWEB上でおこなうことが可能です。