カードローンの返済が遅れた場合|放置するリスクや対処法を徹底解説

この記事の監修者

荒井 美亜

貸金業務取扱主任者、2級FP技能士、税理士科目合格者、日商簿記1級、全経簿記能力検定上級

みんなのモビット担当

立教大学経済学部卒、立教大学大学院経済学研究科修了(会計学修士)。出版社、Webマーケティングの会社に従事する中で様々な金融関連の資格を取得。クレジットカードやファクタリングの知識も持ち合わせ、お客様からマネー相談を受けた経験も多数。

この記事でわかること

- カードローンの返済が数日遅れた場合は本人の自宅や実家に督促の連絡が入る

- カードローンの返済に遅れると最大年20.0%の「遅延損害金」が発生する

- 支払いが困難な場合は事前にカードローン会社へ連絡することが重要

カードローンの返済が遅れてしまうと、遅延損害金の発生や信用情報への異動情報登録などさまざまなリスクが起こり得ます。このような事態を回避するためには、返済が難しいと分かった時点で迅速に対処することが大切です。

この記事では、カードローンの返済が遅れた場合に起こり得るリスクと対処法を解説します。

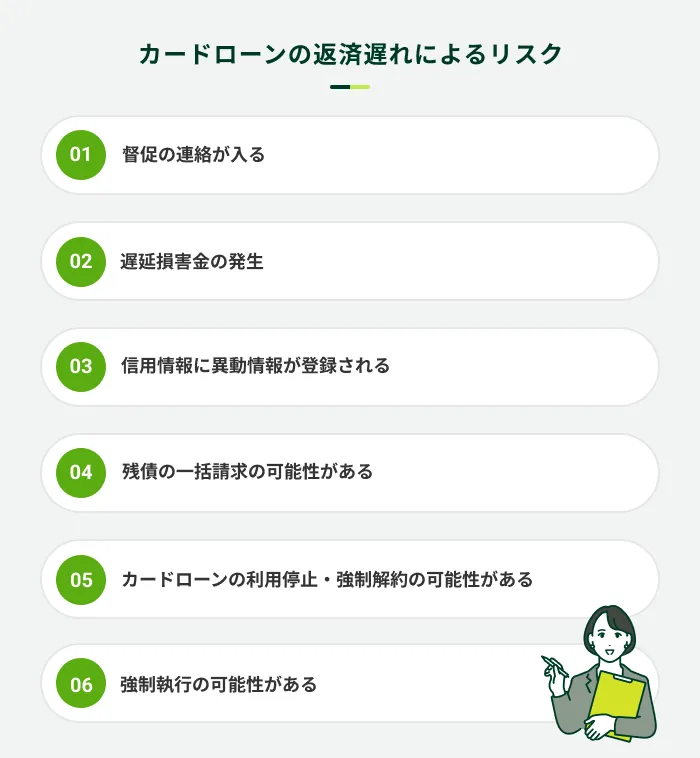

カードローンの返済が遅れた場合に起こり得るリスク

カードローンの返済が遅れると様々なリスクが起こります。返済遅れの期間が長くなるほどリスクが大きくなり、今後のローン契約が難しくなる、カードローンが強制解約されるといった事態になるケースもあるので注意してください。

催促の連絡が入る

カードローンの返済が遅れると、その時点で追加の借入ができなくなり、本人の携帯電話や自宅に返済が遅れている旨を伝える電話やハガキの連絡が入ります。

電話を受けている様子や届いたハガキを周囲の方に見られれば、カードローンの利用が知られてしまうかもしれません。

催促の連絡が来るタイミングはカードローン会社によって異なりますが、返済が遅れてから数日以内におこなわれるのが一般的です。

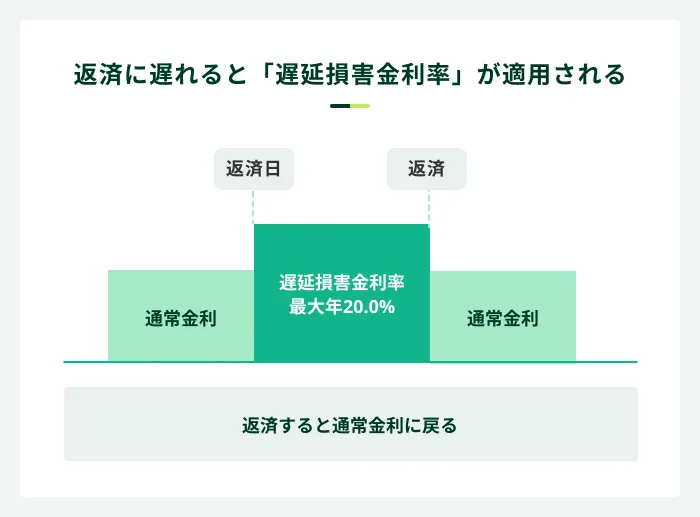

遅延損害金の発生

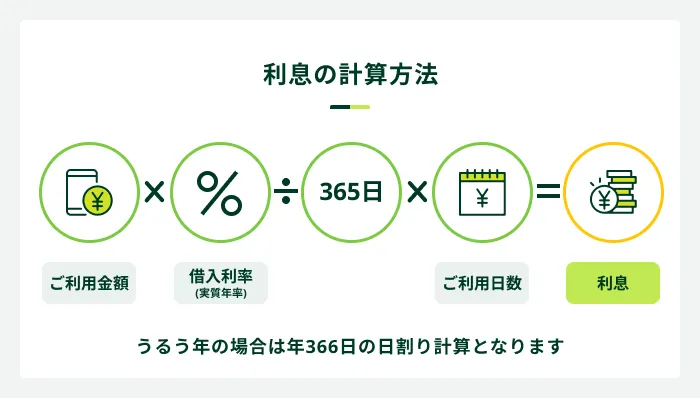

カードローンの返済に遅れると、最大で年20.0%の遅延損害金が発生します。通常の金利は借入金額に応じて年15.0%〜20.0%以下で設定されていなければなりません。

しかし、遅延損害金の場合は、借入金額にかかわらず最大で年20.0%まで設定できます。また、実際にほとんどのカードローンで遅延損害金の金利は年20.0%となっています。

たとえば、カードローンで100万円を借入していた場合、利息制限法によって定められている最大金利は年15.0%となります。そのため、1日あたりの利息は410円です。ところが遅延損害金の金利は年20.0%であるため、1日あたり547円に増加します。

信用情報に異動情報が登録される

返済に遅れた期間が長期になった場合は、個人信用情報に異動情報が登録されてしまいます。異動情報とは、俗に言う「ブラックリスト」を指します。

- 信用情報

-

クレジットカードやローンの申込、利用状況等に関する情報を指します。金融機関や信用情報機関によって管理され、貸付審査や信用評価に利用されます。

実際にブラックリストなどというものは存在しませんが、異動情報が登録されてしまうことでローン契約などに影響が出てしまいます。

万が一、長期の返済遅れを理由に異動情報が登録された場合は、以下のようなリスクが起こり得ます。

異動情報登録によるリスク

- ローン契約が難しくなる

- クレジットカードの作成が難しくなる

- その他信用情報を元におこなう取引が難しくなる

一度登録されてしまった情報は一定の期間は残り続けるため、注意してください。

残債の一括請求の可能性がある

カードローンの支払いに遅れた場合は、期限の利益(約束の期限までに返済すれば良いという権利)の喪失により、残債の一括請求される可能性があります。期限の利益の喪失については、カードローンの会員規約などに記載されているので、確認しましょう。

多くのカードローン会社では、会員規約などに「返済に遅れた場合は期限の利益を喪失する」と記載されています。そのため、長期の返済遅れとなる場合は、一括請求を受ける可能性があるため、返済は期日までに確実におこなうよう十分注意しましょう。

カードローンの利用停止・強制解約の可能性

期日までに支払ができなかった場合は、カードローンの利用停止や強制解約となる可能性があります。

利用停止となった場合は、まずは支払いを完了させ、その後カードローン会社の確認を経て、再び利用できるようになります。強制解約となった場合は、二度とそのカードローンを利用することはできなくなります。

強制執行(財産の差し押さえ)の可能性

返済遅れが長期にわたる場合は法的手続きに移行し、最終的には財産の差し押さえなどの強制執行の手続きが進められてしまう可能性があります。

強制執行となった場合は、債務者の財産のみならず給料の差し押さえがおこなわれる可能性もあり、給料支払い者(会社など)にもカードローンの返済遅れが判明してしまいます。

差し押さえを解除するためには借入額と利息分をすべて返済するか、債務整理などをおこなうほかありません。

カードローンの返済が難しい場合の対処法

カードローンの返済が難しい場合、その状態を放置してはいけません。放置を続けると、信用情報に異動情報が登録されるだけでなく、強制解約になる可能性も出てくるからです。

ここで紹介する正しい対処法を覚えておき、慌てずに対応しましょう。

返済が難しいときの対処法

- カードローン会社に相談をする

- おまとめローンを利用する

カードローン会社に相談をする

何らかの事情で支払いが困難な場合は、かならず各カード会社に事前に連絡し、相談してください。

事前連絡もせず滞納した場合は、先ほど紹介したリスクが起こり得ます。あらかじめ相談をしておくことで、返済期日の延長などの相談に対応してもらえる場合もあります。

SMBCモビットからの借入で期日までに返済できない場合は

SMBCモビットのカードローンで期日までの支払いが困難な場合は、会員専用サービス「Myモビ」から返済日の登録ができます。また、上記で返済日登録ができない場合は、以下コールセンターより問い合わせが可能です。

おまとめローンを利用する

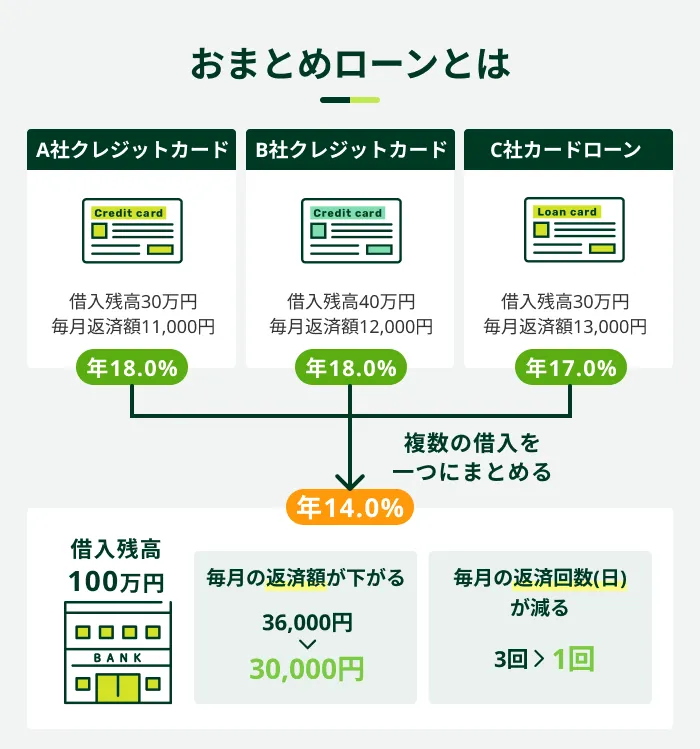

現在複数のカードローンで借入しているため返済が難しくなっている場合は、おまとめローンの利用もご検討いただけます。

おまとめローンとは、複数の借入を一つにまとめられる金融商品です。借入先が一つになれば返済日も月1回になり、返済計画が立てやすくなります。

また、カードローンは利用限度額が大きいほど金利が低くなる傾向にあるため、利息の負担も軽減できる可能性があります。

SMBCモビットでもおまとめローンが利用できる

複数の借入をしていて返済の負担が大きい方は、ぜひSMBCモビットのおまとめローンの利用をご検討ください。

| 項目 | 詳細 |

|---|---|

| 金利 | 実質年率3.0%〜18.0% |

| 商品限度額 | 商品限度額800万円 |

| 返済期間 | 最長13年4カ月 |

| 利用条件 | 満年齢20歳〜65歳の安定した収入がある方 |

| 対象となる借入 | 消費者金融やクレジットカードでのキャッシング |

クレジットカードの「ショッピング枠」はおまとめローンの対象外ですが、消費者金融やクレジットカードでの「キャッシング」は対象になります。

カードローンの返済遅れを未然に防ぐ方法

カードローンの支払いが遅れる原因は利用者によって異なります。そのため、自分に合った方法を覚えていくことが重要です。

簡単にできる方法もあるので、ぜひ実践してみてください。

カードローンの返済遅れを未然に防ぐ方法

- 金利の低いローンに借り換え

- 家計収支・返済計画の見直し

- 返済日をリマインダーなどに登録

金利の低いローンに借り換え

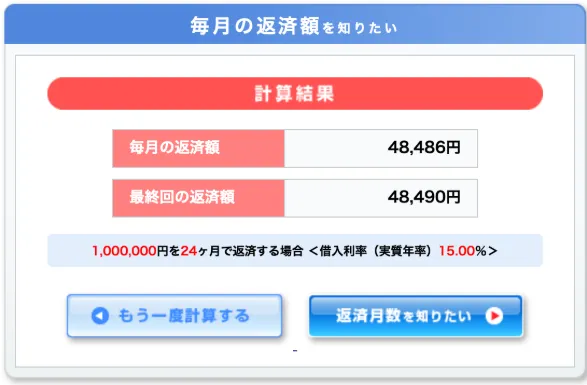

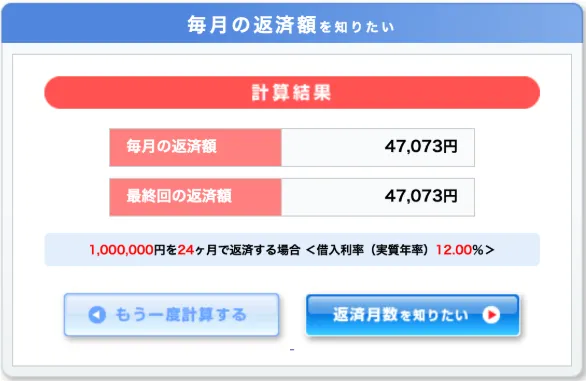

金利の低いローンに借り換えれば、毎月の返済額や返済総額を軽減できる可能性があります。

SMBCモビットの返済シミュレーションで計算すると、100万円を年15.0%で借入した場合と、年12.0%で借入した場合の毎月の返済額の違いは以下の通りです。

1カ月では1,400円程度の差ですが、12カ月では約17,000円、総額では約34,000円の差になります。

家計収支・返済計画の見直し

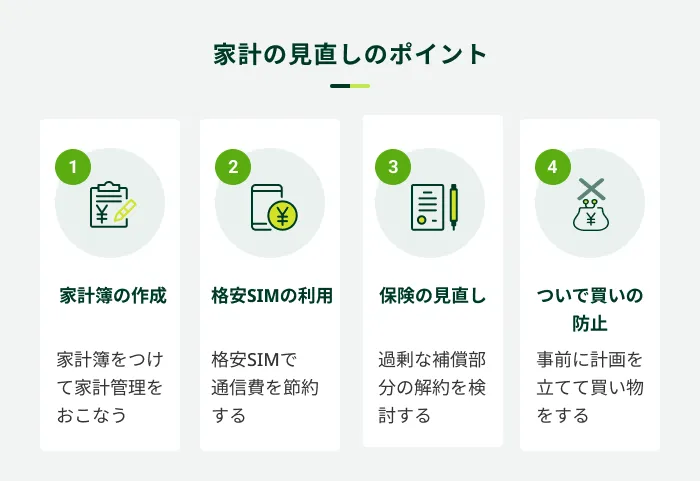

毎月の返済に苦労してしまう状況が続くようであれば、根本的な原因を解決していくという視点も大切です。たとえば、家計収支を見直して無駄な支出を改善したり、返済計画を見直したりすることで、返済遅れを回避できる可能性があります。

家計収支の見直しをする際は、以下のことを確認してみてください。家計の無駄がみえてくるかもしれません。

返済日をリマインダーなどに登録

うっかり返済日を忘れてしまわないよう、スマートフォンのリマインダー機能などを使って、返済日の数日前に通知されるようにしましょう。

前日には銀行口座に必要な金額を入金しなければならないため、返済日の2〜3日前に設定しておくと安心です。

SMBCモビットは「支払い期日案内メール」が利用できる

SMBCモビットの専用会員サービス「Myモビ」では、毎月の返済日をお知らせする「支払い期日案内メール」を設定していただけます。

「支払い期日の2日前」など、希望した日にメールをお送りできるので、返済遅れの防止に役立ちます。

よくある質問

Q.どのくらいの期間返済に遅れると信用情報に異動情報として登録されますか?

A.約定返済日から61日以上の返済が遅れると異動情報が登録されます。

約定返済日から61日以上返済が遅れてしまうと異動情報が登録されます。しかし、短期間であっても個人信用情報機関によっては、「約束の日までに入金がなかった」という情報が登録されることもあります。

- 異動情報

-

ローン商品や分割払いの返済に対して、長期間の滞納または、債務整理や破産してしまった状態のことです。信用情報機関にネガティブな情報として一定期間登録されます。この情報のことを異動という場合もあります。

異動情報の登録により、ローン審査等に影響を与える可能性があるので注意してください。

Q.カードローン会社に相談したら返済を猶予してくれますか?

A.カードローン会社により対応は異なります。

本来は、期日までに支払うことが原則です。ただ、何らかの事情で返済ができない可能性がある場合は、カードローン会社に事前に相談をすることで支払期日の延長などの対応が図られる可能性もあります。

具体的な対応内容は各社により異なりますが、支払期日に遅れそうな場合は、かならず相談をしてください。何も相談をせず返済に遅れてしまった場合は、先に紹介したようなリスクが起こり得るので注意してください。

Q.返済が遅れると、他で利用中のカードローンやクレジットカードにも影響はありますか?

A..長期間返済が遅れた場合に影響する可能性があります。

長期間の返済遅れた場合は、個人信用情報に異動情報が登録されます。その結果、途上与信(カードローンなどの利用中におこなわれる中間審査)による影響が出る可能性があります。

カードローンやクレジットカードは、申込時のみならず定期的に審査がおこなわれます。そのため、途上与信で信用情報にかかわる問題が発覚した場合は、利用停止などの影響が出るかもしれません。

カードローンの返済が遅れるときは事前に相談を

カードローンの返済が遅れると、遅延損害金や信用情報への異動情報登録など様々なリスクが起こり得ます。そのような事態を回避するためには、返済が遅れる可能性が判明した時点で迅速に対処することが大切です。

各カードローン会社への事前相談や家計収支や返済計画の見直しなどにより、現状が改善される可能性があります。また、より利便性が高く、条件が自身に合うようなカードローンに借り換えすることもひとつの方法です。

返済に集中したい方はおまとめローンを利用するのも一つの手段です。借入先を一つにまとめると、返済管理がしやすくなるだけでなく、金利が下がり利息を抑えられる可能性もあります。

借入先をまとめたい方は、ぜひSMBCモビットのおまとめローンを検討下さい。

監修者コメント

荒井 美亜

貸金業務取扱主任者 みんなのモビット担当

異動情報は基本的に5年ほど信用情報に残るため、その間金融機関から融資を受けることや、携帯の分割払いを利用するのが難しくなってしまいます。このように、生活にさまざまな影響をもたらす可能性があるので、返済は必ず期限内に済ませましょう。