他社借入があってもカードローンは借りられる?どこまで含まれるかを解説

この記事の監修者

高橋 孝治

貸金業務取扱主任者有資格者・国会議員政策担当秘書有資格者・法学博士

みんなのモビット担当

貸金業務取扱主任者の資格を保有する金融領域に関しての専門家。専門知識を活かしマネーに関するあらゆる相談に対応。また、金融の資格に加え、行政書士や特定社労士の資格も保有し、「法学博士」取得の法学研究者でもある。多岐にわたる知見を活かしあらゆる法律を研究するなど活躍中。

この記事でわかること

- 他社借入があってもカードローンの審査に通過する可能性はある

- 無計画に借入を増やさず、滞納しないように管理するなどの注意が必要

- SMBCモビットのお借入診断は借入が可能か簡易的に診断できる※

※お借入診断は本審査の結果を保証するものではありません。

他社借入とは、申込先の金融機関以外からの借入を指す言葉です。

他社借入があっても、新たにカードローンで借入できる可能性はあります。

他社借入の件数や金額は審査項目の一つですが、融資の可否は総合的に判断されるため、他社借入があるからといって必ずしも審査に通らないわけではありません。

本記事では、カードローンの審査で重視される借入の種類や、他社借入がある状態で審査を受ける際のポイントを解説します。

審査に通過できなかった場合の対処法や、借入先が増える際の注意点もあわせて紹介します。

コラムの目次

他社借入とは

他社借入とは、申込先の金融機関以外からの借入を指す言葉です。

カードローンに申込をする際には、他社借入に関して申告を求められることがありますが、どこまでの借入を対象とするかは金融機関で異なります。

申込先以外の金融機関から借入中のものすべてを他社借入とすることもある一方で、申込先が貸金業者の場合、貸金業者以外からの借入は他社借入に含めないことが一般的です。

貸金業者とは、貸金業登録を受け、貸金業法に基づいて貸金業を営んでいる業者のことです。

| 貸金業者の審査において 他社借入に含める | 貸金業者の審査において 他社借入に含めない |

|---|---|

| ・消費者金融カードローン ・信販会社カードローン ・クレジットカードのキャッシング枠 など | ・クレジットカードのショッピング枠 ・目的別ローン(住宅ローン、自動車ローン、教育ローンなど) ・奨学金 ・国や自治体からの借入 ・銀行カードローン など |

銀行のローンを他社借入に含めるかは金融機関によって異なる

銀行が扱うローンの借入を他社借入に含めて申告するかどうかは、金融機関によって異なります。

消費者金融などを含む貸金業者のカードローンでは、総量規制の対象となる借入を他社借入として申告することが多くあります。

- 総量規制

-

消費者金融やクレジットカード会社などを対象に設けられている法制度の1つです。返済能力を超えた過剰な貸付から消費者を守るために、「年収の3分の1を超える貸付の原則禁止」を定めています。

総量規制の対象となる借入の例

- 消費者金融カードローン

- 信販会社カードローン

- クレジットカードのキャッシング枠

申込フォームの注釈などで「銀行カードローンや住宅ローン、自動車ローンなどは他社借入に含めません」といった主旨の記載をしている場合は、銀行のローンを除いた他社借入を申告すれば問題ありません。

一方、銀行カードローンに申込をする際には、ほかの銀行カードローンや住宅ローンなどを他社借入に含める場合があります。

クレジットカードのリボ払いは他社借入に含めないことが一般的

一般的に、クレジットカードのショッピング枠の利用残高は、他社借入に含める必要がありません。

主な理由として、ショッピング枠は、借入ではなく「立替払い」にあたることや、総量規制の対象外であることなどが挙げられます。

一方で、クレジットカードのキャッシング枠は、他社借入に含めて申告することが一般的です。

他社借入に含める借入と含めない借入の範囲はカードローンによって異なるため、判断に迷う場合は金融機関に問い合わせるなどして確認しましょう。

他社借入があってもカードローンで借りられる可能性はある

融資の可否は複数の要素から総合的に決まるため、他社借入があるからといって審査に通過できないとは限りません。

他社借入があっても、収入とのバランスを加味して無理なく返済できると認められれば、審査に通過する場合があります。

複数社から借入をしている人は少なくない

株式会社日本信用情報機構(JICC)によると、JICCの加盟金融機関から借入がある約1,093万人のうち、複数社(2社以上)から借入している人数は約406万人です※。

他社借入があっても、新たな借入審査に通過している方は一定数いることがわかります。

関連記事

借入件数に上限は設けられていない

カードローンの借入件数に関して、「○件まで」といった法律上の規定はありません。

また、各金融機関はそれぞれ申込条件を定めていますが、借入件数に関する条件は設けられていないことが一般的です。

ただし、金融庁では5件以上の借入がある方を多重債務者としています。5件未満だとしても、他社借入があることで返済能力がないとみなされ、審査に通らないこともあります。

一般的に、借入件数が多いほど毎月の返済額が大きくなり、返済が滞るリスクが高まるためです。

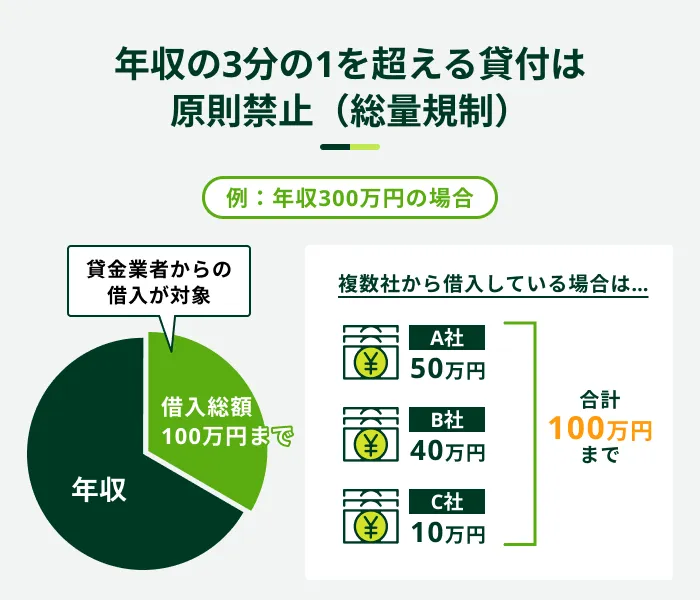

借入総額は「総量規制」により年収の3分の1まで

カードローンの借入件数に法律上の規定はありませんが、貸金業者の場合、借入金額には法律(貸金業法)による上限が設けられています。これを「総量規制」といいます。

他社借入の金額が年収の3分の1を超えている場合は、原則としてカードローンで新たな借入はできません。

なお、総量規制の対象となるのは、貸金業者からの借入であり、銀行カードローンは対象外です。

そのため、銀行カードローンでは借入金額に関する法律上の上限はありません。

ただし、銀行でも過剰貸付を防ぐために独自の基準を設けています。そのため、年収に対して他社借入の金額が多すぎると、新たな借入ができない可能性があります。

他社借入があっても審査に通るためのポイント

他社借入があっても新たにお金を借りることはできますが、カードローンを利用するためには審査に通過する必要があります。

他社借入があって新規でのカードローンの申込を検討している場合は、以下のポイントを押さえましょう。

他社借入があっても審査に通るためのポイント

- 利用中の借入先の返済を滞納しない

- 同時申込せず期間を空ける

- 他社借入の件数や金額を正確に申告する

- 借入希望額は必要最低限にする

- 申込前にお借入診断を利用する

利用中の借入先の返済を滞納しない

他社借入がある状態でカードローンの審査に通過するには、既存の借入先の返済を滞納していないことが大切です。

返済を61日以上滞納すると、信用情報に「異動情報」が登録されます。

各金融機関は、審査の過程で申込者の信用情報を照会するため、異動情報が登録されていると審査に通過するのが困難になります。

- 信用情報

-

クレジットカードやローンの申込、利用状況等に関する情報を指します。金融機関や信用情報機関によって管理され、貸付審査や信用評価に利用されます。

なお、異動情報とは、長期間の滞納や代位弁済、債務整理などの情報のことです。

滞納の情報が登録されると、完済後も5年程度は情報が残るため、返済遅れには十分に気を付けましょう。

同時申込せず期間を空ける

複数社への同時申込は避けましょう。短期間に複数の申込をしていると、お金に困っていると判断される可能性があるためです。

カードローンの申込履歴は、信用情報に約6カ月間登録されます。審査に落ちてしまい、他社を検討する場合は、期間を空けて申込をするのが望ましいでしょう。

他社借入の件数や金額を正確に申告する

他社借入ありで新たなカードローンの申込をする際は、現在の借入件数と金額を正確に申告しましょう。

金融機関は、信用情報を照会することで申込者の借入状況を把握します。そのため、申告内容と信用情報に登録された借入状況に相違があれば、虚偽申告の疑いがあるとみなされて、審査に通過できない可能性があります。

単なる入力ミスでも、審査に影響する可能性があるため、既存の借入先の会員専用サイトなどで、正確な借入状況を把握しましょう。

借入希望額は必要最低限にする

カードローンに申込をする際は、必要最低限の借入希望額を申告しましょう。

借入希望額が高くなると、それに見合った返済能力が求められることになり、より慎重な審査が実施される可能性があります。

また、必要最低限の金額を借りることは、無理なく返済するうえでも重要です。

申込前にお借入診断を利用する

他社借入があって審査が不安な方は、お借入診断をご活用ください。

お借入診断では、年齢、年収、他社借入額などを入力すると、現時点で借入可能かどうかを簡易的に診断できます。

SMBCモビットでも「お借入診断」がご利用いただけます。住宅ローン、自動車ローン、銀行カードローン、クレジットカードでのショッピング等を除く他社借入の金額をご入力ください。

他社借入があって審査に落ちた場合の対処法

他社借入があっても、新たにカードローンでお金を借りることは可能ですが、審査に通過できないケースもあります。新たな借入ができない場合は、以下の方法を検討しましょう。

他社借入があって審査に落ちた場合の対処法

- 自身の信用情報を照会する

- 既存の借入先へ利用限度額の増額を依頼する

- クレジットカードでキャッシングする

- 複数社からの借入がある場合はおまとめローンも検討する

- 公的融資制度や生活サポート基金の利用も検討する

自身の信用情報を照会する

カードローンの審査に通らず、新たな借入ができない場合、信用情報機関に情報開示を請求し、自分自身の信用情報を照会するのも一つの方法です。

- 信用情報機関

-

個人の信用情報を収集・管理・提供する機関です。日本においては「株式会社 シー・アイ・シー(CIC)」「株式会社 日本信用情報機構(JICC)」「一般社団法人 全国銀行個人信用情報センター(KSC)」の3つが存在します。

開示の結果、信用情報に異動情報が登録されている場合は、それが原因で審査に落ちた可能性があります。

ほかのローンに申込をしても通過できない可能性が高いため、金融機関からの借入以外の手段も検討しましょう。

信用情報の開示請求は、郵送やインターネットでおこなえます。インターネットは郵送と比べて手数料が少なく、500〜1,000円程度での開示が可能です。信用情報機関によって異なるため、各機関のサイトで確認しましょう。

既存の借入先へ利用限度額の増額を依頼する

新たなカードローンの審査に通らない場合、既存の借入先に利用限度額の増額を申請する方法もあります。

- 利用限度額

-

借入契約において、利用できる上限金額のことを指します。利用限度額は、個人の収入や信用情報などに基づいて設定され、変動する場合もあります。利用限度額を超えて利用することはできませんので、注意が必要です。

契約後一定期間利用しており、滞納がなければ、審査のうえ利用限度額を増やせる可能性があります。

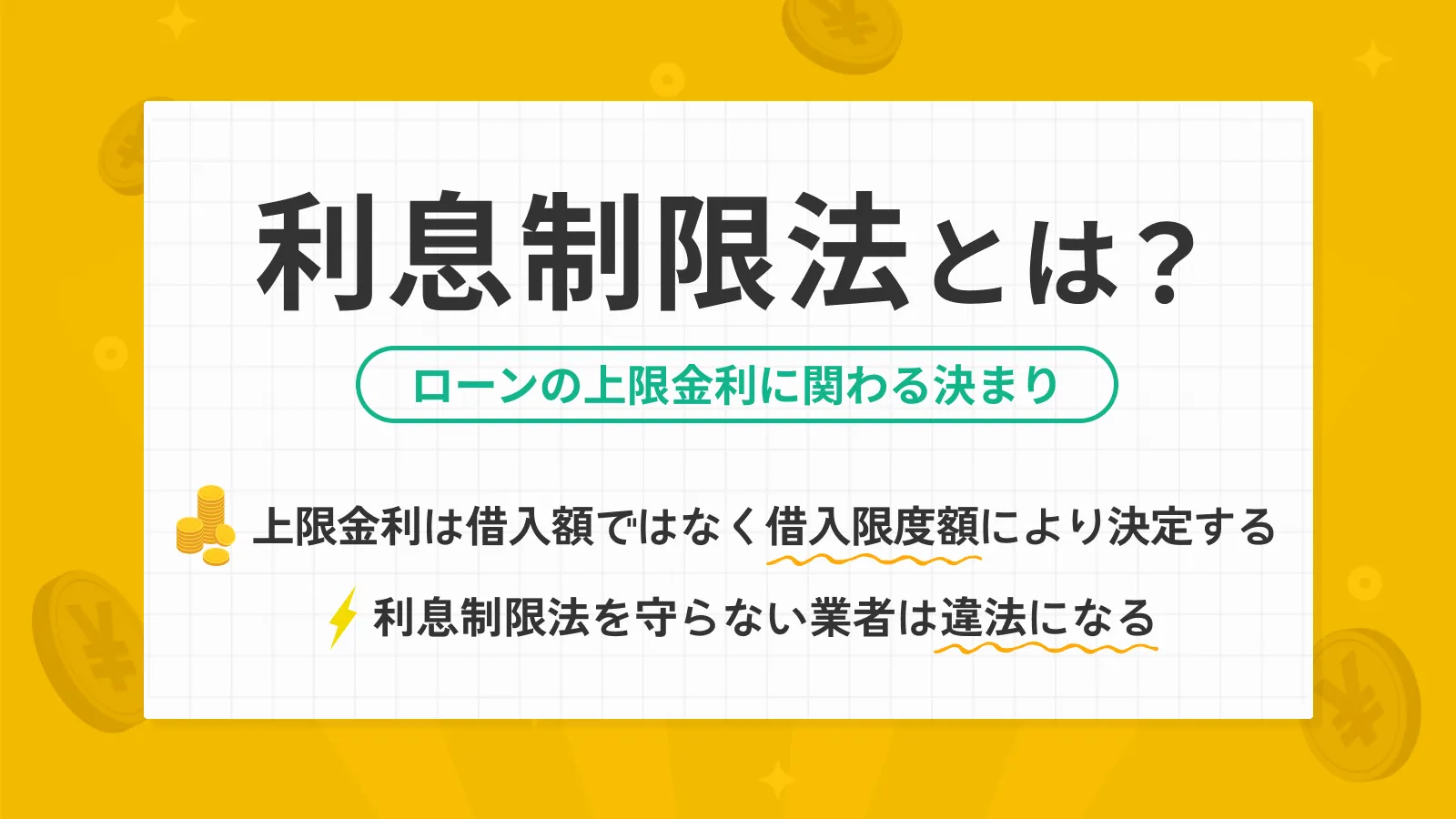

また、利用限度額を増額すると、適用金利が下がる可能性もあります。利息制限法により、借入金額に応じて以下の上限金利が定められているためです。

| 借入金額 | 上限金利 |

|---|---|

| 10万円未満 | 年20.0% |

| 10万円以上100万円未満 | 年18.0% |

| 100万円以上 | 年15.0% |

たとえば、現在の金利が年18.0%の方が増額審査を通過し、利用限度額が50万円から100万円に上がると、金利は年15.0%以下に下がります。

したがって、新たな借入よりも利用限度額の増額を優先したほうがメリットが多いケースもあります。

クレジットカードでキャッシングする

クレジットカードの申込時にキャッシング枠を設定していれば、特別な手続きをすることなく、すぐにキャッシングが利用できます。

キャッシング枠が付帯されていない場合は、改めて申請のうえ審査を受けましょう。

ただし、クレジットカードのショッピング枠は総量規制の対象外ですが、キャッシング枠は対象となる点には注意が必要です。

また、キャッシング枠の利用限度額はショッピング枠に含まれている場合が多いため、借入によってショッピング枠で使える金額が減る点も考慮して利用しましょう。

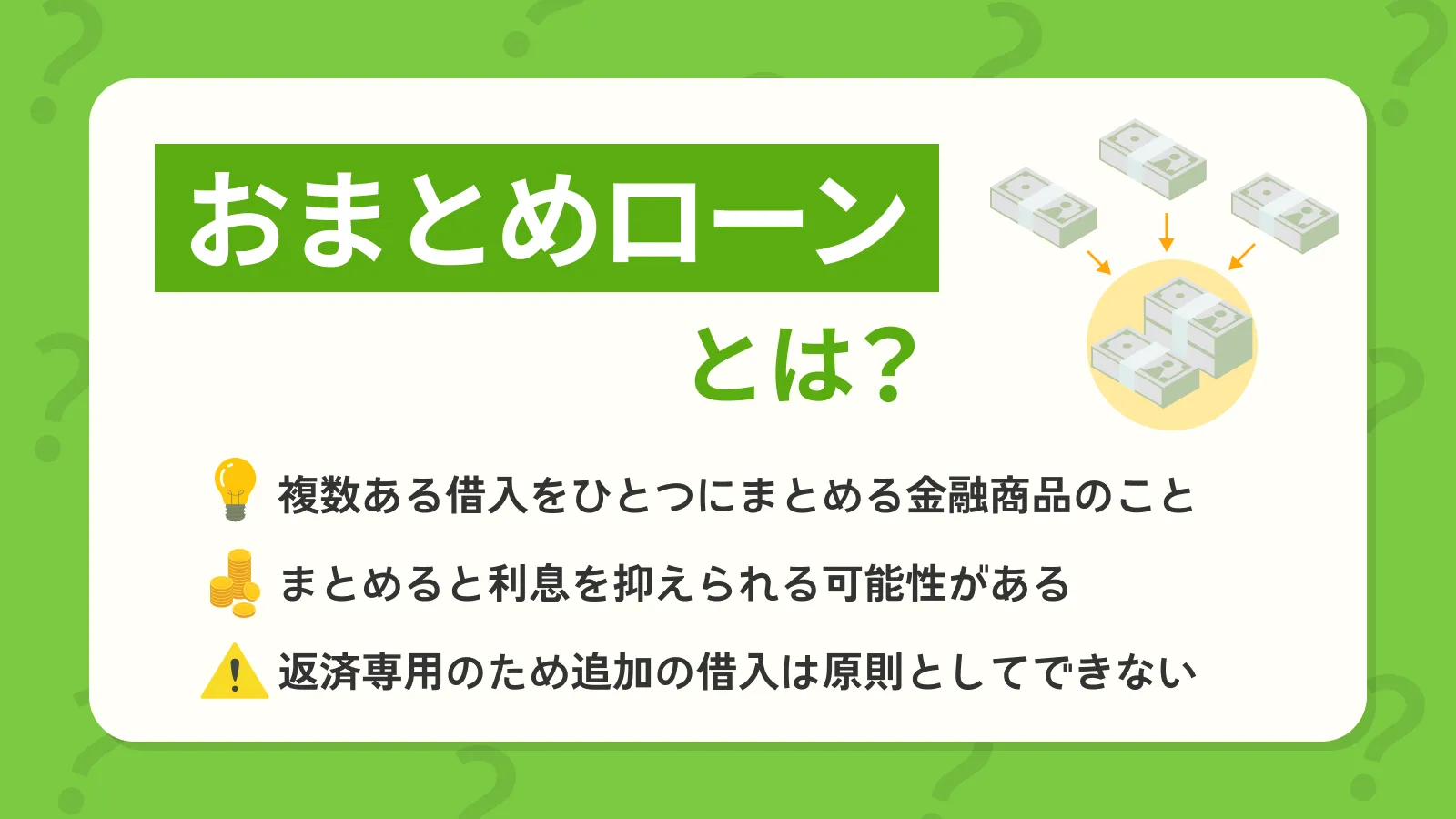

複数社からの借入がある場合はおまとめローンも検討する

複数の金融機関から借入がある場合は、おまとめローンの利用も検討しましょう。おまとめローンは、複数の借入を一つにまとめる金融商品です。

複数の借入をまとめることで適用金利が下がり、総返済額を抑えられる可能性があります。また、返済先や返済日が一つになるため、返済管理がしやすい点もメリットです。

一方、おまとめローンを利用して金利が下がっても、返済計画によっては総返済額が減らないケースもあるため、利用前にシミュレーションすることが重要です。

また、おまとめローンは返済専用の商品であり、原則として追加借入はできません。ただし、借りすぎの心配がなく、計画的に返済を進められる点ではメリットといえます。

SMBCモビットのカードローンでもおまとめローンが利用できる

複数の借入を一つにまとめたい方は、SMBCモビットのおまとめローンをご検討ください。

適用金利が下がることで利息負担が軽減するだけでなく、毎月の返済額も減少する可能性があります。SMBCモビットのおまとめローンの貸付条件は以下の通りです。

| 項目 | 貸付条件 |

|---|---|

| 金利 | 年3.0%〜18.0% |

| 利用限度額 | 800万円 |

| 遅延損害金 | 年20.0% |

| 担保・保証人 | 不要 |

| 返済方法 | 元利定額返済方式 |

| ご返済期間・回数 | 最長60回(5年)ただし、返済能力、契約内容その他の事情にかんがみ、最長160回(13年4カ月) |

※銀行のカードローン、クレジットカードのショッピング利用などは対象外となります

公的融資制度や生活サポート基金の利用も検討する

生活に困っている場合は、公的融資制度や生活サポート基金を利用するのも選択肢の一つです。

公的融資制度は、国や自治体が実施する融資制度で、低所得者や失業者などを対象としたさまざまな制度があります。制度ごとに細かく要件が決まっているため、該当するものがあるか調べてみましょう。

公的融資制度は、民間金融機関とは異なる基準で審査を実施するため、カードローンでの借入が難しい場合でも利用できる可能性があります。

| 主な制度 | 内容 |

|---|---|

| 生活福祉資金貸付制度 | 生活が困窮する世帯のさまざまなニーズに対応し、「総合支援金」「福祉資金」「教育支援資金」「不動産担保型生活資金」がある |

| 母子父子寡婦福祉資金貸付金 | 20歳未満の児童を扶養している配偶者のない世帯が生活費を借入できる |

| 求職者支援資金制度 | 職業訓練受講給付金を受給しているものの、生活費が不足している求職者が借入できる |

| 生活サポート基金 | 生活が困窮している世帯が生活再建のために借入できる |

一方、生活サポート基金は、生活困窮者の生活再建をサポートする一般社団法人です。生活を立て直すための相談や、借入を整理するための資金を借りられる「生活再生ローン」などを利用できる可能性があります。

こちらも公的融資制度同様に細かく利用条件が定められているので、まずは条件を満たしているか確認してみましょう。

他社借入があっても新たにお金を借りる場合の注意点

他社借入がある状態でも新たにカードローンでお金を借りられる可能性はありますが、複数社からの借入には注意すべき点も存在します。

安全かつ計画的にカードローンを利用するために、以下の注意点を押さえましょう。

他社借入があっても新たにお金を借りる場合の注意点

- 返済負担が大きくなる可能性がある

- 返済管理が大変になる

- 収入証明書類の提出が必要な場合がある

- 誰でも借りられると勧誘する業者は違法業者である

返済負担が大きくなる可能性がある

新たにカードローンを契約すると、急な支払いに対応しやすくなる一方で、借入残高が増えて返済負担が大きくなる可能性があります。

また、複数社から少額ずつ借りると、1社からまとめて借りる場合と比べて金利が高くなる傾向がある点にも注意が必要です。

新たなカードローンの利用を検討する際は、既存の借入も含めた返済シミュレーションをおこない、無理のない返済計画を立てることが重要です。

返済管理が大変になる

複数社からお金を借りることによって、返済管理が大変になる場合があります。各社により返済日は異なるため、つい返済日を忘れてしまうこともあるかもしれません。

以下のような対策をして、滞納を起こさないように返済管理を徹底しましょう。

SMBCモビットでは、毎月の返済日を事前にメールでお知らせする「支払期日案内メール」が利用できます。返済日を忘れそうで心配な方は、ぜひご活用ください。

また、借入先が増えると、返済に伴うコストが増える可能性もあります。たとえば、毎月コンビニATMで返済をおこない、その都度110円〜220円程度の手数料がかかる場合、2社から借入していれば、2倍の手数料を支払うことになります。

多くのカードローンでは、複数の借入・返済方法が用意されているため、なるべく手数料がかからない方法で借入や返済をしましょう。

監修者コメント

高橋 孝治

貸金業務取扱主任者 みんなのモビット担当

複数社から借入していると、返済日や返済額の管理がしにくく、うっかり返済が遅れてしまったり、完済までの期間に影響が出てしまう可能性があります。SMBCモビットでも提供している「おまとめローン」を検討するなどして、負担を軽減できるよう努めてみてください。

収入証明書類の提出が必要な場合がある

1社から50万円を超える、もしくは複数社から合計100万円を超える借入を希望する場合は、収入証明書類の提出が必要となります。収入証明書類として利用できるのは、主に以下のような書類です。

収入証明書類の例

- 源泉徴収票の写し

- 税額通知書の写し

- 所得証明書の写し

- 確定申告書の写し

- 給与明細書の写し(直近2カ月分)※

※賞与支給のある方は、直近1年分の賞与明細を提出することで、より正確な年収に基づき審査を受けることができます

収入証明書類が必要な場合に用意できなければ、審査を進めることができず、新たな借入は難しくなります。

また、借入希望額が50万円以下、かつ他社との合計が100万円以下でも、金融機関の判断で提出を求められる場合があります。案内に従い、不備なく書類を提出しましょう。

誰でも借りられると勧誘する業者は違法業者である

「誰でも借りられる」などと勧誘する業者は、違法業者(闇金)である可能性が高いため、利用は避けましょう。審査の実施は法律で義務付けられているため、省略できません。

- 闇金

-

貸金業法で求められる登録等をしないまま、違法に貸金業を営む者を指し、違法な高金利や脅迫まがいの取り立てなどのリスクがあります。昔は取り立てなどが厳しく過酷でしたが、今ではソフト闇金など、生活に困っている方に優しく寄り添い、油断させてお金を提供し法外な利息を受け取り続ける等の行為をする闇金業者もいます。闇金業者との関わりは避け、正式に登録を受けている金融機関を利用することが重要です。

また、「審査なし」「誰でも借りられる」などの勧誘は、誇大広告として法律で禁止されています。

一度違法業者からお金を借りてしまうと、法外な金利を請求されたり、強引な取り立てや個人情報の悪用などの犯罪やトラブルに巻き込まれたりする危険性があります。

利用を検討している業者が違法業者でないか確認するには、金融庁の「登録貸金業者情報検索入力ページ」で検索しましょう。

所在地や電話番号を入力して検索し、その業者が検索結果に表示されない場合は、貸金業登録をしていない違法業者である可能性が高いため、利用しないでください。

よくある質問

Q.他社借入が複数あっても借入はできますか?

A.他社借入が複数あっても、カードローンで借入できる可能性はあります。

借入件数に関する法律上の規定はないため、申込条件を満たし審査で返済能力があると判断されれば、新たな借入が可能です。

ただし、借入件数が増えるほど返済が困難になるリスクが高まります。複数社の借入がある方は、必要に応じておまとめローンや公的融資制度の利用、公的窓口への相談を検討しましょう。

Q.お金を借りる際の審査で嘘の他社借入を申告するとどうなりますか?

A.虚偽申告と判断され、借入が難しくなる場合があります。

各金融機関は、申込者の同意を得たうえで信用情報を照会し、申込者の借入状況を把握しています。

他社借入が多くて審査が不安な方は、申込前にお借入診断を利用しましょう。ただし、お借入診断は簡易的な診断のため、実際の審査結果とは異なる場合があります。

Q.申込時には借入残高か利用限度額のどちらを申告すれば良いですか?

A.借入残高を申告するのが一般的です。

カードローンには「利用限度額」が設定されていますが、すべての方が利用限度額まで借入しているわけではありません。

そのような場合は、利用限度額ではなく、借入残高を申告しましょう。

- 借入残高

-

カードローンなどで借入した金額のうち、現時点でまだ返済していない借入金の総額のことです。今後、利息を含め、返済する必要がある残高のことを指します。

たとえば、A社の借入限度額が30万円で実際の借入残高が10万円の場合、他社借入の金額として申告するのは「10万円」となります。金融機関によって異なりますが、借入残高は会員専用サイトやスマホアプリなどで確認できます。

新たな借入先をお探しの方はSMBCモビットをご検討ください

他社借入がある方でも、新たにカードローンで借入できる可能性はあります。しかし、借入件数や金額が多すぎたり、滞納があったりすると、審査に通過できない可能性があります。

また、借入先が増えると返済の負担が大きくなる可能性があるため、事前に返済シミュレーションを利用し、無理のない返済計画を立てることが重要です。

他社借入がある状態で、新たにカードローンの利用を考えている方は、事前に「お借入診断」が利用できるSMBCモビットをご検討ください。診断結果に「ご融資可能と思われます」と表示された場合、新たな借入ができる可能性があります※。

また、SMBCモビットでは、複数の返済方法からご都合に応じて選べるほか、返済日をメールでお知らせする「支払期日案内メール」も用意しています。カードローンの計画的な返済に、ぜひSMBCモビットをご検討ください。

※お借入診断は本審査の結果を保証するものではありません

※お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります

監修者コメント

高橋 孝治

貸金業務取扱主任者 みんなのモビット担当

実際、すでに他社のローンを組んでいる状態でSMBCモビットへ新規申込をする方も多くいます。その場合は、すでに契約しているローンの金額と合算での審査となるため、不安な方は事前に「お借入診断」を試してみてください。