���܂Ƃ߃��[���̐R���͂�邢�H�ʂ�Ȃ����R�◎�����ꍇ�̑Ώ��@�����

���̋L���̊ďC��

�r�� ����

���Ɩ��戵��C�ҁA2��FP�Z�\�m�A�ŗ��m�Ȗڍ��i�ҁA������L1���A�S�o��L�\�͌���㋉

�݂�Ȃ̃��r�b�g�S��

������w�o�ϊw�����A������w��w�@�o�ϊw�����ȏC��(��v�w�C�m)�B�o�ŎЁAWeb�}�[�P�e�B���O�̉�Ђɏ]�����钆�ŗl�X�ȋ��Z�֘A�̎��i���擾�B�N���W�b�g�J�[�h��t�@�N�^�����O�̒m�����������킹�A���q�l����}�l�[���k�����o���������B

���̋L���ł킩�邱��

- ���܂Ƃ߃��[���̐R���͖@���Ɋ�Â��Č����ɂ����Ȃ���

- �R���ł͎�Ɂu�ԍϔ\�̗͂L���v�Ɓu�M�p���v���m�F����

- ���܂Ƃ߃��[���̐R���ɗ����Ă����ЂŒʉ߂ł��邱�Ƃ�����

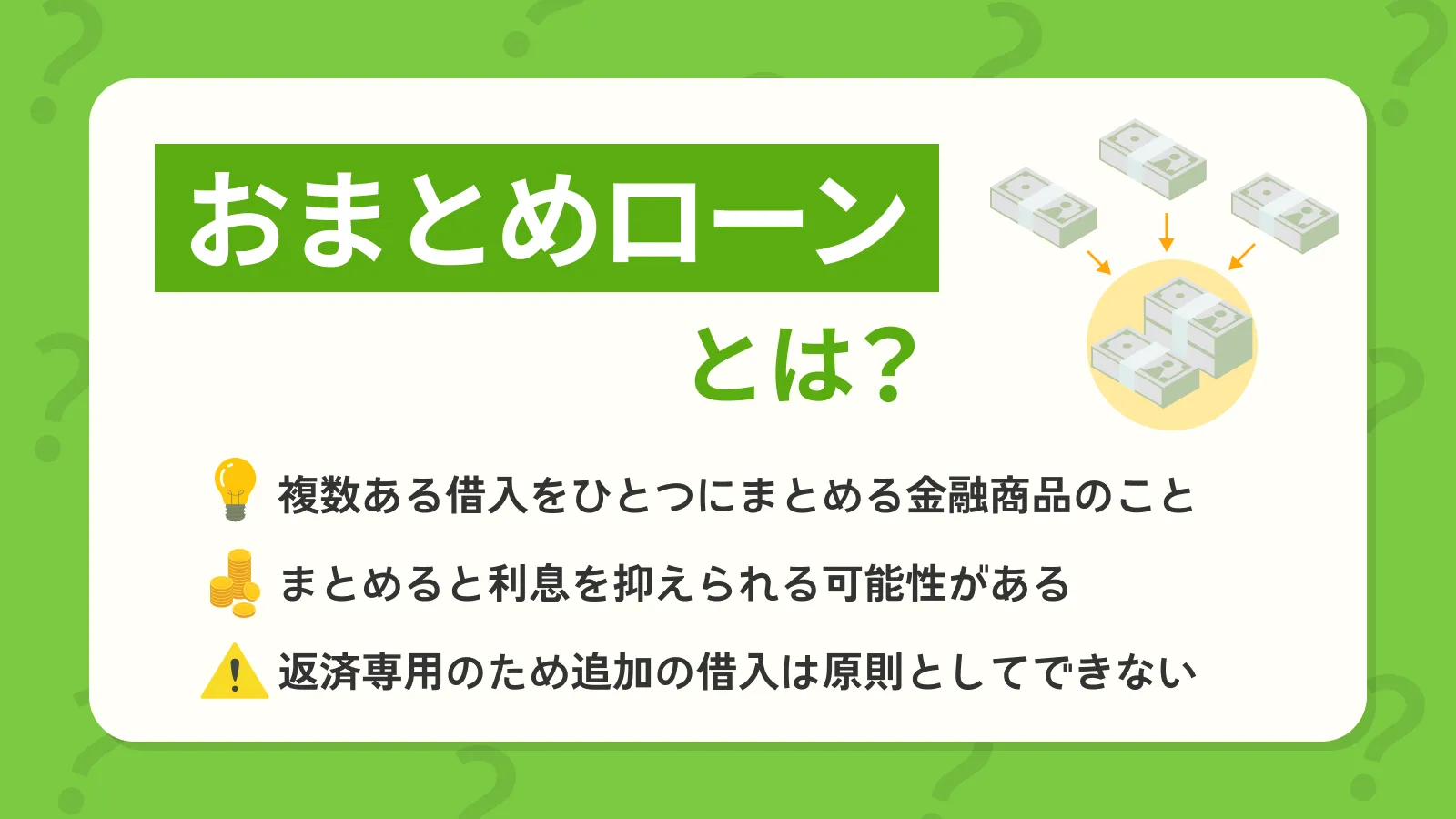

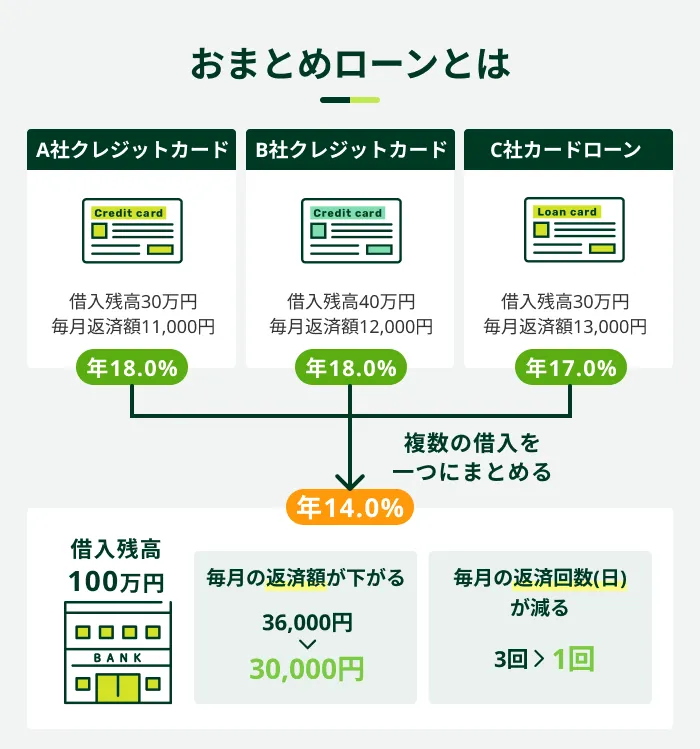

���܂Ƃ߃��[���Ƃ́A�����̎ؓ�����ɂ܂Ƃ߂郍�[�����i�̂��Ƃł��B

�e���Z�@�ւ͖@���Ɋ�Â��Đ\���҂̕ԍϔ\�͂������ɒ������܂��B���̂��߁A�R������邢�E�Â��Ƃ���͂���܂���B�ؓ����z���傫���Ȃ�₷�����i�̂��߁A�T�d�ɐR�������X��������܂��B

�{�L���ł́A���܂Ƃ߃��[���̐R���ŏd������鍀�ڂ�A�R���ɒʂ�Ȃ����R��������܂��B���킹�āA�R���̗���◎�����ꍇ�̑Ώ��@���Љ�܂��B

�R�����̖ڎ�

�R������邢�E�Â����܂Ƃ߃��[���͂Ȃ�

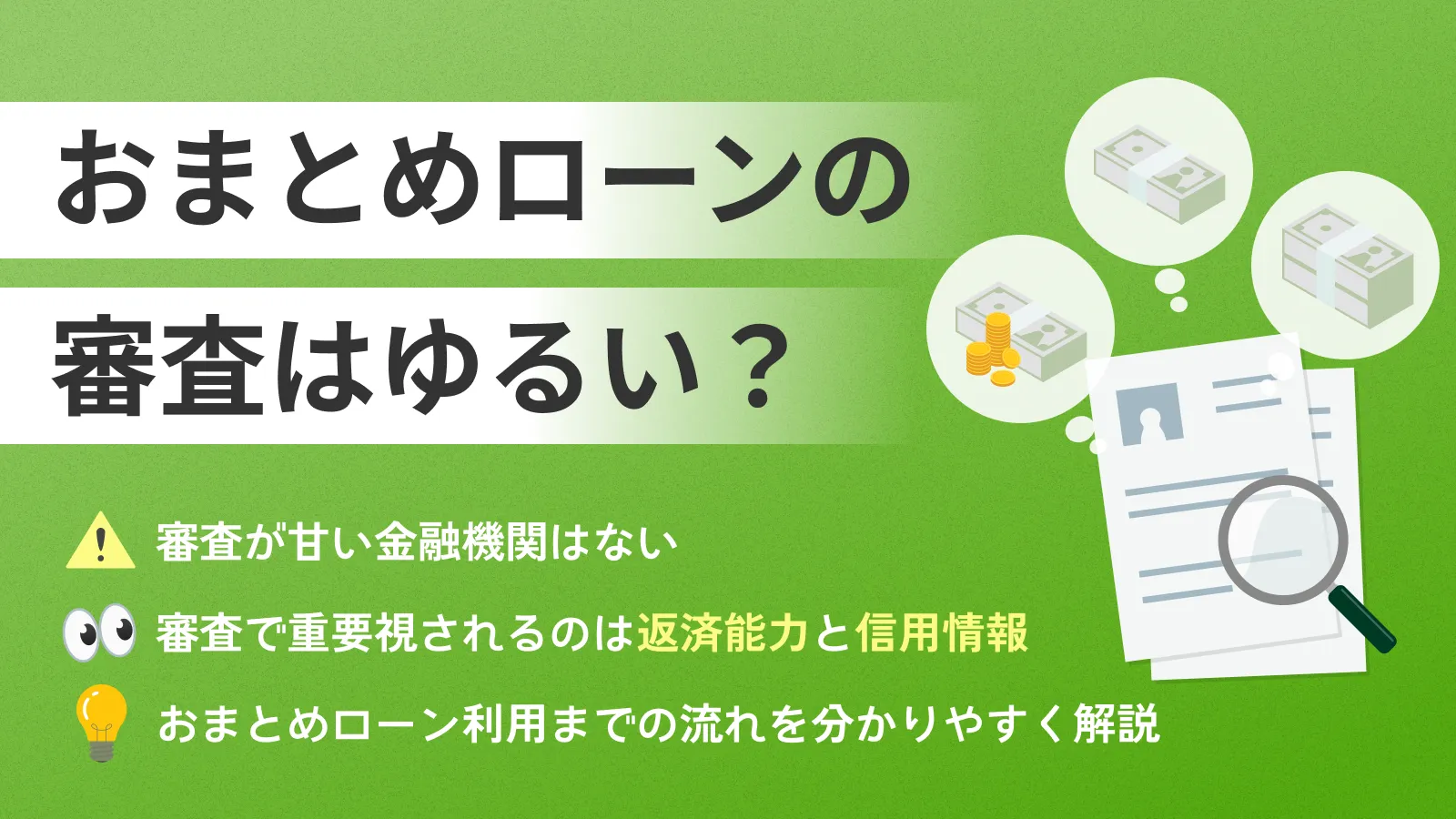

���܂Ƃ߃��[���̐R����͌��\����Ă��܂��A�e���Z�@�ւ͑��Ɩ@�Ȃǂ̖@���Ɋ�Â��A�����ȐR�������������ŗZ���̉ۂf���Ă��܂��B���̂��߁A�R������邢�E�Â����܂Ƃ߃��[���͑��݂��܂���B

- ���Ɩ@

-

���Ǝ҂̋Ɩ���ݕt���Ɋւ���K�����߂��@���ł��B����ҕی�⑽�d�����̉�����ړI�Ƃ��Ă��܂��B

���Ɩ@�ł́A�Z���̍ۂɐ\���҂̕ԍϔ\�͂����邱�Ƃ��`���t�����Ă��܂��B�܂��A�ԍϔ\�͂���Z���͋֎~����Ă��邽�߁A�e���Z�@�ւ͖@�߂Ɋ�Â��ĐR���������Ȃ��܂��B

�����āA���܂Ƃ߃��[���͕����̎ؓ�����ɂ܂Ƃ߂�d�g�݂ł��B�ؓ����z���傫���Ȃ�₷�����߁A�ԍϔ\�͂��T�d�Ɋm�F�����X��������܂��B

�֘A�L��

�R����͋��Z�@�ւɂ���ĈقȂ�

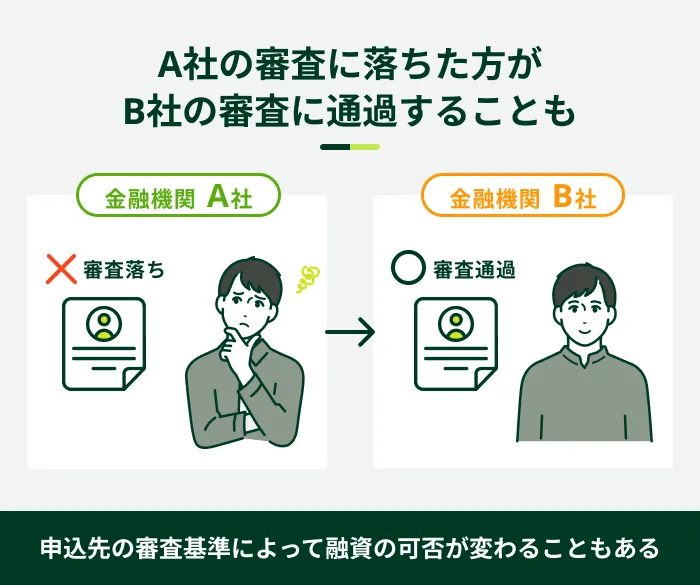

���܂Ƃ߃��[���̐R����͋��Z�@�ւ��ƂɈقȂ�܂��B���̂��߁A������Z�@�ւŐR���ɒʂ�Ȃ������ꍇ�ł��A�ʂ̋��Z�@�ւŐR���ɒʉ߂���\��������܂��B

�������A����͐R�����Â��킯�ł͂Ȃ��A�R����̈Ⴂ�ɂ����̂ł��B

���܂Ƃ߃��[���̐R���ŏd������鍀��

���܂Ƃ߃��[���̐R����͋��Z�@�ւɂ���ĈقȂ�܂����A�m�F������ȍ��ڂ͂����ނˋ��ʂ��Ă��܂��B

�d��������ȍ��ڂ͈ȉ��̂Ƃ���ł��B

���܂Ƃ߃��[���̐R���ŏd������鍀��

- �ԍϔ\�̗͂L��

- �M�p���

�ԍϔ\�̗͂L��

�ԍϔ\�͂Ƃ́A�肽�������Ȃ��ԍςł��邩�ǂ����f���邽�߂̍l�����ł��B�ȉ��̂悤�ȏ��A�\���҂ɕԍϔ\�͂����邩�𑍍��I�ɔ��f���܂��B

�ԍϔ\�̗͂L���f�����ȏ��

- �Ζ�����i�E�ƁE�ٗp�`�ԁE�Α��N���Ȃǁj

- �����i�N���Ȃǁj

- ���Ўؓ��i�ؓ����z�E�����Ȃǁj

- �Ƒ��\���i�z��҂̗L���⓯���l���Ȃǁj

- �Z���i���Z�N����ƒ��̗L���Ȃǁj

�Ȃ��A���Ўؓ��ł́A���܂Ƃ߃��[���̑ΏۂƂȂ�ؓ��ȊO���܂߂Ċm�F���܂��B�\���O�Ɏؓ���c�����Ă������Ƃ���ł��B

�����̏��u�ԍϔ\�͂��s�����Ă���v�Ɣ��f���ꂽ�ꍇ�́A�R���ɒʉ߂ł��Ȃ��\��������܂��B

�M�p���

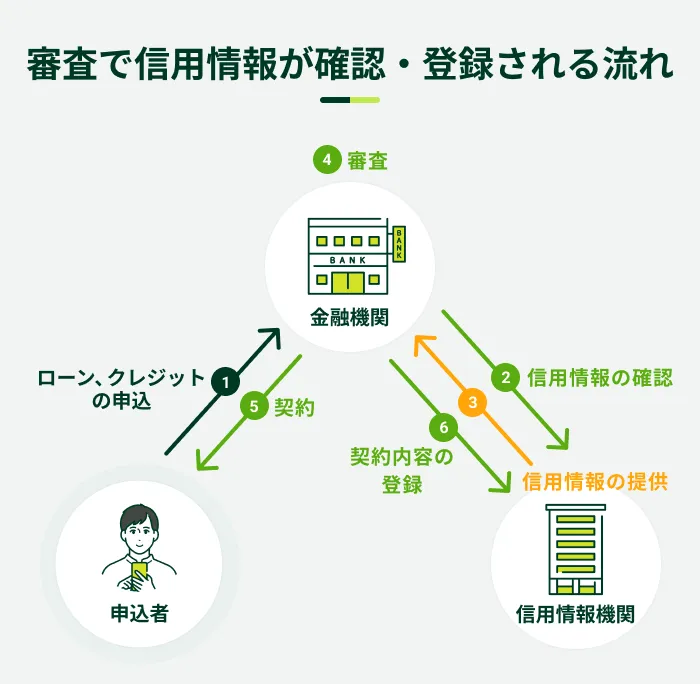

���܂Ƃ߃��[���̐R���ł́A�M�p��m�F����܂��B

- �M�p���

-

�N���W�b�g�J�[�h��[���̐\���A���p���Ɋւ�������w���܂��B���Z�@�ւ�M�p���@�ւɂ���ĊǗ�����A�ݕt�R����M�p�]���ɗ��p����܂��B

���Z�@�ւ́A��������M�p���@�ւ�ʂ��āA�\���҂̐M�p�����m�F���܂��B�܂��A�_����e��ԍϏȂǂ��M�p���Ƃ��ēo�^�����ꍇ������܂��B

�M�p���ɓo�^�������́A�N���W�b�g�J�[�h��[���Ɋւ���ȉ��̂悤�ȏ��ł��B

�M�p���ɓo�^������ȏ��

- �\���Ɋւ�����

- �_����e

- �ؓ���

- �ԍϏ�

�������A�o�^�������̎�ނ���Ԃ͐M�p���@�ւɂ���ĈقȂ�܂��B

- �M�p���@��

-

�l�̐M�p�������W�E�Ǘ��E����@�ւł��B���{�ɂ����Ắu������� �V�[�E�A�C�E�V�[(CIC)�v�u������� ���{�M�p���@�\(JICC)�v�u��ʎВc�@�l�S����s���� �S����s�l�M�p���Z���^�[(KSC)�v��3�����݂��܂��B

���܂Ƃ߃��[���̐R���ɒʂ�Ȃ����R

���܂Ƃ߃��[���̐R���ɒʂ�Ȃ��ꍇ�A��Ɉȉ��̗��R���l�����܂��B

���܂Ƃ߃��[���̐R���ɒʂ�Ȃ����R

- ���������肵�Ă��Ȃ�

- ���Ўؓ����z���傫��

- �M�p���Ɉٓ���o�^����Ă���

- �ݐЊm�F�����Ȃ�

- �\�����e�ɕs��������

- �Z���Ԃŕ����Ђɐ\�������Ă���

�Ȃ��A�\�����������Ă��Ȃ��ꍇ�A���܂Ƃ߃��[���𗘗p���邱�Ƃ��ł��܂���B�\���O�ɁA�N�������Ȃǂ̏��������Ă��邩�m�F���܂��傤�B

���������肵�Ă��Ȃ�

���܂Ƃ߃��[���ł͈�ʓI�ɁA�u���肵�����������邱�Ɓv���\�������̈�Ƃ��Ē�߂��Ă��܂��B���̂��߁A���肵���������Ȃ��Ɣ��f�����ƁA�R���ɒʉ߂��ɂ����Ȃ�\��������܂��B

���Ƃ��A�]�E���ĊԂ��Ȃ��ꍇ��A�Z���̃A���o�C�g���J��Ԃ��Ă���ꍇ�Ȃǂ́A���������肵�Ă��Ȃ��Ɣ��f����邱�Ƃ�����܂��B

�������A�����̈��萫�͕����̍��ڂ��瑍���I�ɔ��f���邽�߁A��L�ɊY������ꍇ�ł��A�K�������R���ɒʉ߂ł��Ȃ��Ƃ͌���܂���B

�Ȃ��A���ɂ́u�N�������~�ȏ�v�u���^�����ҁv�Ȃǂ̋�̓I�Ȋ��݂��Ă��邨�܂Ƃ߃��[��������܂��B

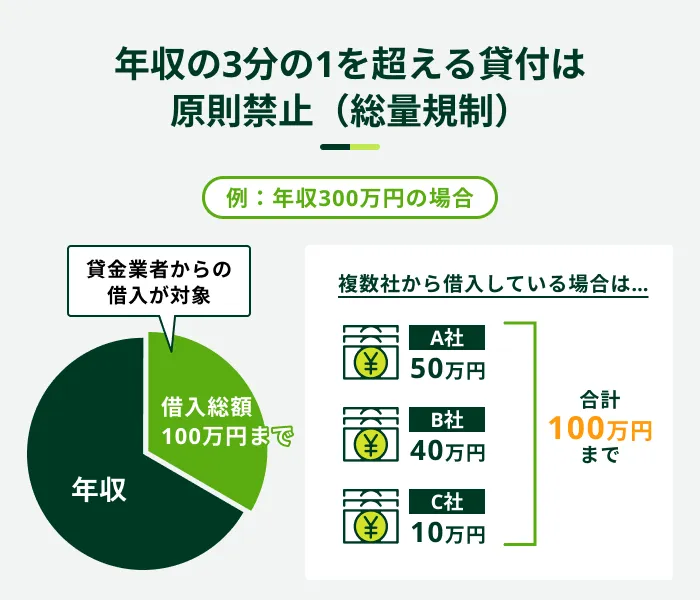

���Ўؓ����z���傫��

���܂Ƃ߃��[���͕����̎ؓ�����ɂ܂Ƃ߂郍�[���ł����A���Ўؓ����z���傫���ꍇ�A�R���ɒʉ߂��ɂ����Ȃ�\��������܂��B

��ʓI�ɁA�ؓ����z���傫���قǖ����̕ԍϊz�������A�ԍς��郊�X�N�������Ɣ��f�����ꍇ�����邽�߂ł��B

�Ȃ��A����ҋ��Z�Ȃǂ���̎ؓ��͖{���A�u���ʋK���v�̑Ώۂł����A���܂Ƃ߃��[���́u��O�ݕt�v�ɕ��ނ���܂��B�ԍϔ\�͂�����ƔF�߂���A�N����3����1����ؓ�������ꍇ�ł��A���܂Ƃ߃��[���𗘗p�ł���\��������܂��B

- ��O�ݕt

-

���ʋK���̊�����ؓ����\�ƂȂ�A�ڋq�̗��v�̕ی�Ɏx����Ȃ��ݕt�̂��Ƃł��B�ԍϔ\�͂��F�߂���ꍇ��ً}���������ꍇ�ȂǂɁA��O�I�ɑ��ʋK�������ؓ����F�߂���ꍇ������܂��B���܂Ƃ߃��[���Ȃǂ��Y�����܂��B

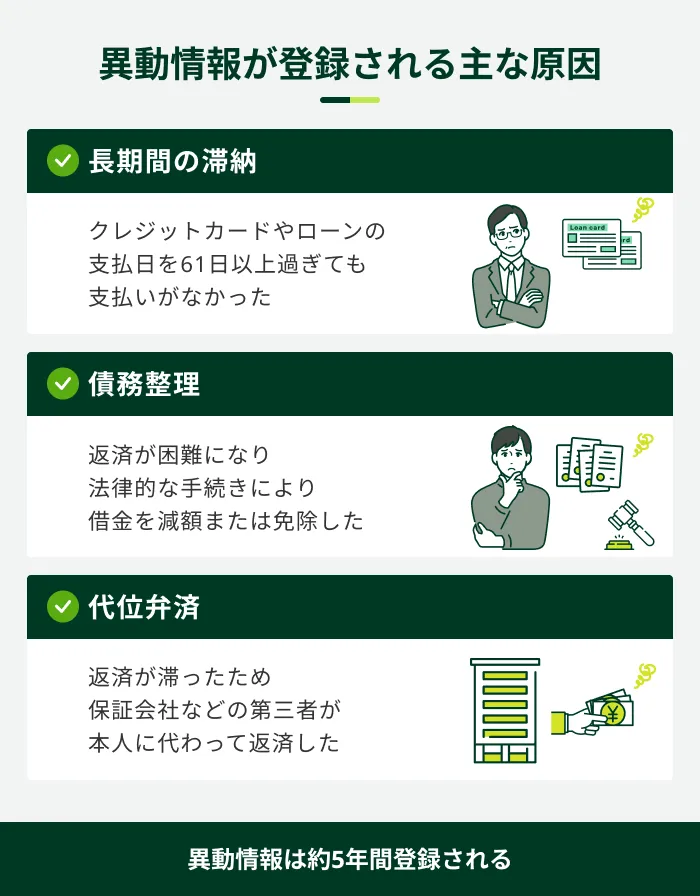

�M�p���Ɉٓ���o�^����Ă���

�M�p���Ɉٓ���o�^����Ă���ꍇ�A���܂Ƃ߃��[���̐R���ɉe������\��������܂��B

- �ٓ����

-

���[�����i�╪�������̕ԍςɑ��āA�����Ԃ̑ؔ[�܂��́A��������j�Y�Ȃǂ�����������Ԃ̂��Ƃł��B�M�p���@�ւɃl�K�e�B�u�ȏ��Ƃ��Ĉ����ԓo�^����܂��B���̏��̂��Ƃ��ٓ��Ƃ����ꍇ������܂��B

�ٓ���o�^������Ȍ����͈ȉ��̂Ƃ���ł��B

�M�p���ɕs��������ꍇ�́A�M�p���@�ւɏ��J���𐿋����邱�ƂŁA�o�^���e��ٓ����̗L�����m�F�ł��܂��B

�Ȃ��A���ݗ��p���̃��[���ŕԍϒx�ꂪ����ꍇ�́A�ٓ���o�^����Ă��Ȃ��Ă��R���ɉe������\��������܂��B

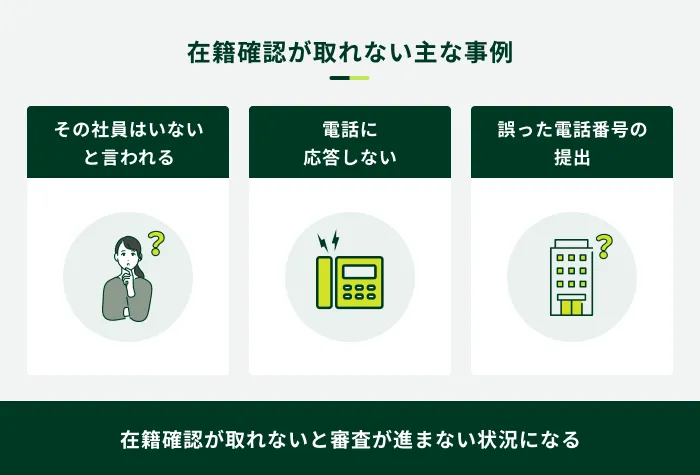

�ݐЊm�F�����Ȃ�

���܂Ƃ߃��[���̐R���ł́A�ݐЊm�F�����{����܂��B

- �ݐЊm�F

-

�\���҂��\�������Ζ���Ɏ��ۂɍݐЂ��Ă��邩���m�F����葱���ł��B�R���̈�ł���A�ԍϔ\�͂̊m�F�͂������A�{�l�m�F�̂��߂ɂ����Ȃ��܂��B

�ݐЊm�F�͕ԍϔ\�͂𐳊m�ɔ��f���邤���ŕK�v�Ȏ葱���ł���A�ȉ��̂悤�ȗ��R�Ŋm�F�����Ȃ��ꍇ�A�R���ɉe������\��������܂��B

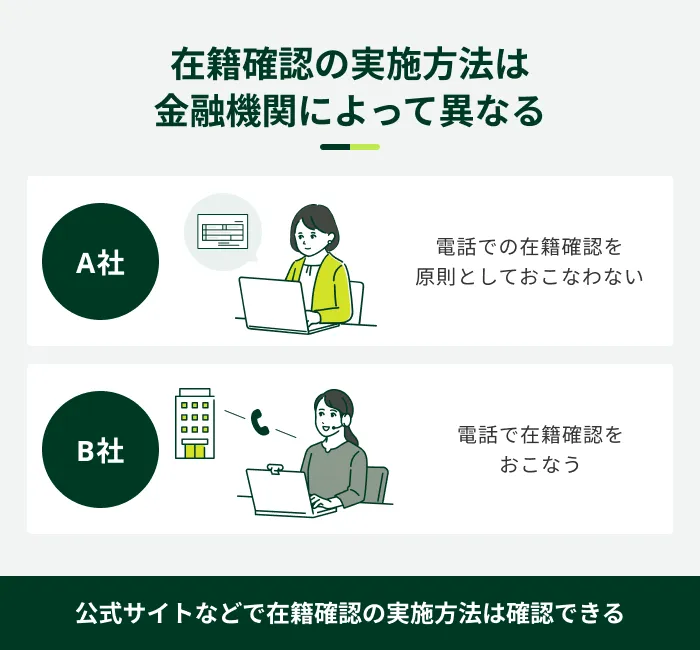

���܂Ƃ߃��[���ɐ\��������ۂ́A���������̔ԍ��ȂǘA�������₷���d�b�ԍ���\�����A��肪�Ȃ����m�F���܂��傤�B

�Ȃ��A�ݐЊm�F�̎��{���@�͋��Z�@�ւɂ���ĈقȂ�A�Ζ���ւ̓d�b�A���ł͂Ȃ��A���ނȂǕʂ̕��@�Ŋm�F�����P�[�X������܂��B

SMBC���r�b�g�͌����Ƃ��ēd�b�ɂ��ݐЊm�F�Ȃ�

SMBC���r�b�g�ł́A�����Ƃ��Ă������Ζ���ւ̂��A���͂����Ȃ��܂���B�R����i�߂�ɂ�����m�F���K�v�ƂȂ�ꍇ�́A���O�ɓ��ӂ������ł��A�����܂��B

�܂��ASMBC���r�b�g�̂��܂Ƃ߃��[����WEB���痈�X�s�v�Ŏ葱�����\�ł��B

�Ζ���ւ̓d�b�A���ɕs����������́A�����Ƃ��ēd�b�ɂ��ݐЊm�F�������Ȃ�Ȃ��T�[�r�X���I�����̈�ł��B����SMBC���r�b�g�̂��܂Ƃ߃��[�������������������B

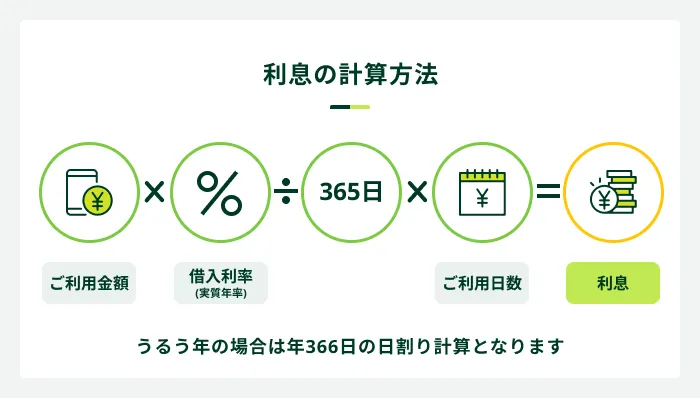

| ���� | �ݕt���� |

|---|---|

| ���� | �N3.0%�`18.0�� |

| ���p���x�z | 800���~ |

| �x�����Q�� | �N20.0% |

| �S�ہE�ۏؐl | �s�v |

| �ԍϕ��@ | ������z�ԍϕ��� |

| ���ԍϊ��ԁE�� | �Œ�60��i5�N)�������A�ԍϔ\�́A�_����e���̑��̎���ɂ��݁A�Œ�160��i13�N4�J���j |

�� ��s�̃J�[�h���[���A�N���W�b�g�J�[�h�̃V���b�s���O���p�Ȃǂ͑ΏۊO�ƂȂ�܂�

�\�����e�ɕs��������

�\�����e�Ɍ�肪����ƁA���Z�@�ւ��ԍϔ\�͂𐳊m�ɔ��f�ł����A�R�����ʂɉe������\��������܂��B

���ɁA���܂Ƃ߃��[���͕����̎ؓ��������ԂŐ\�������邽�߁A���݂̎ؓ��𐳊m�ɔc�����������Ő\�����邱�Ƃ��d�v�ł��B

�܂��A�{�l�m�F���ނ̉摜���s�N���œǂݎ��Ȃ��ȂǁA��o���ނɕs�����Ȃ������m�F���܂��傤�B

�Ȃ��A���܂Ƃ߃��[���̐R���ł́A��ɖ{�l�m�F���ނƎ����ؖ����ނ̒�o�����߂��܂��B���Z�@�ւɂ���ẮA�ؓ����̎c���Ȃǂ��킩�鏑�ނ̒�o���K�v�ȏꍇ������܂��B

�Z���Ԃŕ����Ђɐ\�������Ă���

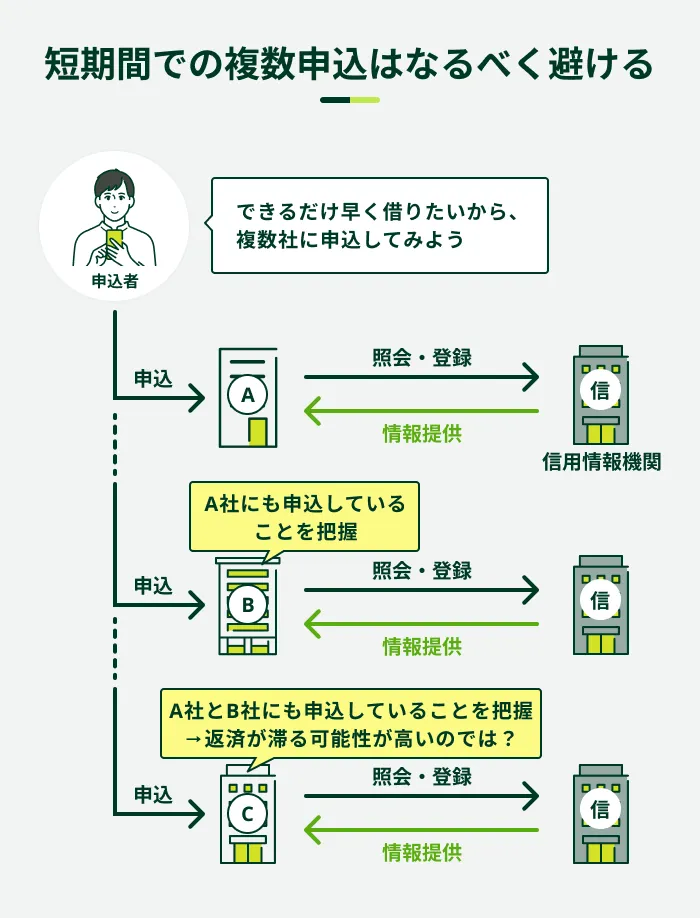

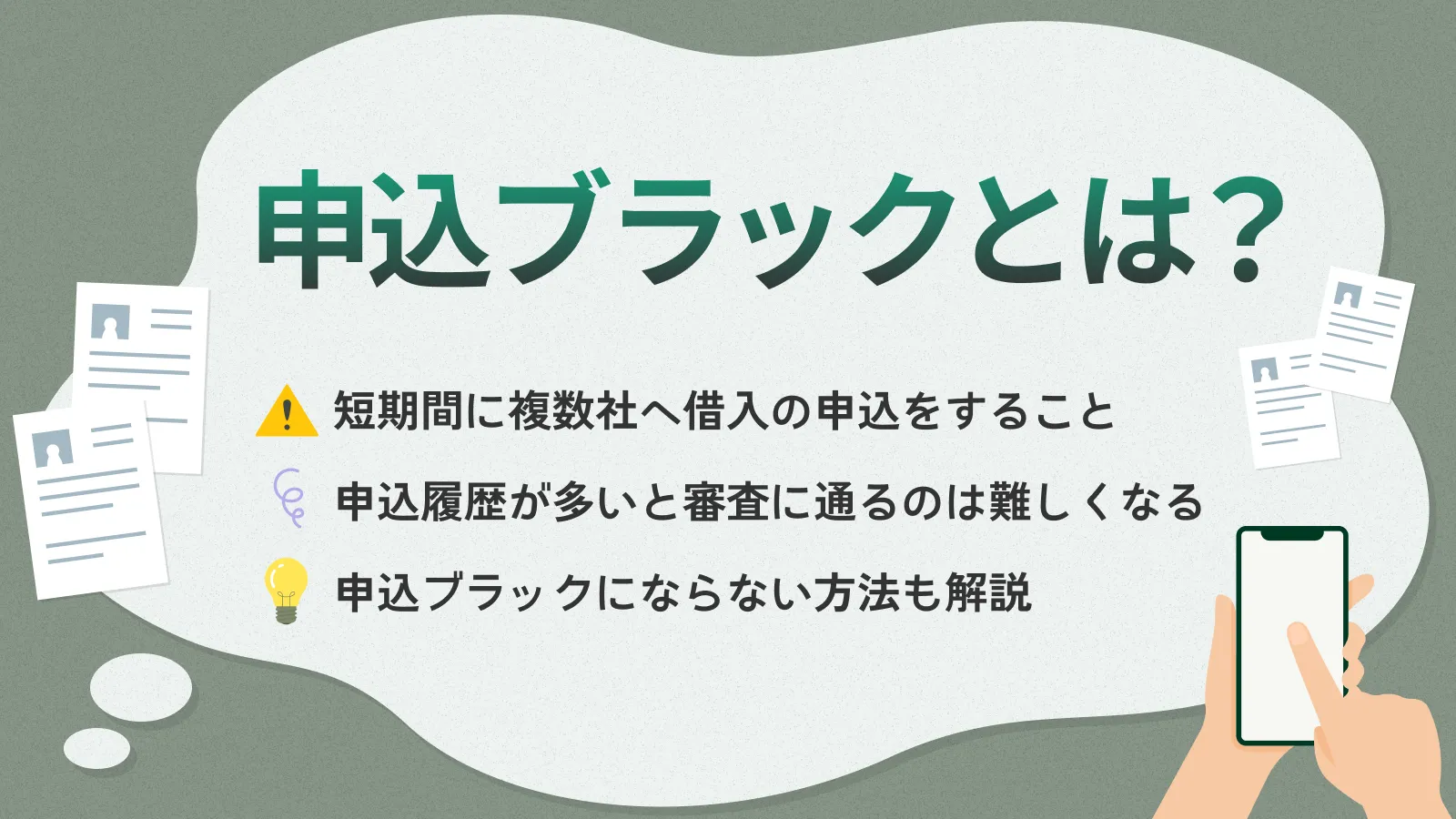

���[���̐\�������͐M�p���ɓo�^����邽�߁A�Z���Ԃŕ����Ђɐ\��������ƁA�R���ɉe������\��������܂��B

���Z�@�ւ��Ɖ���ۂɕ����̐\������������ƁA�u�ԍς���\��������̂ł́v�Ɣ��f����邱�Ƃ����邽�߂ł��B

�Ȃ��A���܂Ƃ߃��[�������łȂ��A�J�[�h���[����N���W�b�g�J�[�h�̃L���b�V���O�A�t���[���[���Ȃǂ̐\�����������l�ɓo�^����܂��B

���܂Ƃ߃��[���̐R���ɗ������ꍇ�̑Ώ��@

���܂Ƃ߃��[���̐R���ɗ�����ƁA�u���܂Ƃ߃��[���𗘗p�ł��Ȃ��̂��v�u�ԍς̕��S��}�����Ȃ��̂��v�ƕs���Ɋ������������̂ł͂Ȃ��ł��傤���B

�R���ɗ����Ă��܂����ꍇ�́A����̎ؓ���R�����ʂ܂��āA�ȉ��̑Ώ��@���������܂��傤�B

���܂Ƃ߃��[���ŐR���ɗ������ꍇ�̑Ώ��@

- �R���ɗ��������R�𐄑�����

- ���Ђ̂��܂Ƃ߃��[���ɐ\��������

- �ԍς�����ȏꍇ�͐��Ƃɑ��k����

�R���ɗ��������R�𐄑�����

���܂Ƃ߃��[���̐R���ɗ����Ă��܂����ꍇ�A�܂��͐R���ɗ��������R�Ƃ��čl��������̂����܂��傤�B�R�����ʂɉe���������R�ɂ���āA����̑Ή����@���ς���Ă��邽�߂ł��B

���Ƃ��A�M�p���Ɉٓ���o�^����Ă���ꍇ�A�\�����ς��Ă��������ʂɂȂ�\�������邽�߁A�ق��̑Ώ��@���������܂��傤�B

�܂��A�]�E��������Ŏ����ؖ����ނ��p�ӂł��Ȃ������ꍇ�́A��o�ł����ԂɂȂ��Ă���A���炽�߂Đ\���������Ȃ��K�v������܂��B

���Ђ̂��܂Ƃ߃��[���ɐ\��������

�R���ɗ����Ă��܂����ꍇ�́A�ق��̂��܂Ƃ߃��[���ւ̐\������������Ɨǂ��ł��傤�B

���p���̃��[�����Ȃ��ԍς��Ă���A�M�p���ɂ���肪�Ȃ��ꍇ�́A���Ђɐ\�������邱�ƂŐR���ɒʉ߂���\��������܂��B

���܂Ƃ߃��[���ɂ���Đ\�������₨�܂ƂߑΏۂƂȂ�ؓ��̎�ނ��قȂ邽�߁A���炩���ߊm�F���������Ő\�������܂��傤�B

�ԍς�����ȏꍇ�͐��Ƃɑ��k����

���łɕԍς�����Ȃ��Ă���ꍇ�́A���߂ɐ��Ƃ֑��k���邱�Ƃ��d�v�ł��B

���Ƃ��A���Z���i�����ǁj�̑��d�����k�������@�e���X�i���{�i�@�x���Z���^�[�j�Ȃǂ̌��I�����ɑ��k���邱�ƂŁA�ɉ���������������\��������܂��B

�܂��A�ԍϏɉ����Ă���̓I�ȏ����������ꍇ�ɂ́A�ٌ�m��i�@���m�ւ̑��k����̑I�����ł��B

���܂Ƃ߃��[���̐R���̗���

���܂Ƃ߃��[���𗘗p����ۂ̈�ʓI�ȗ���͈ȉ��̂Ƃ���ł��B

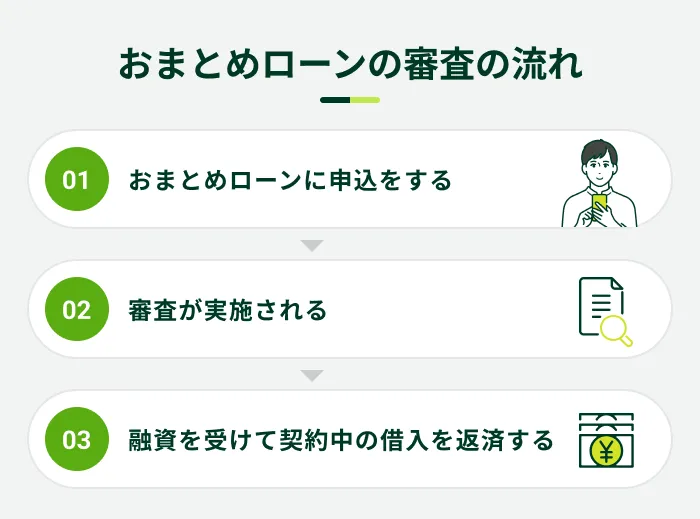

���܂Ƃ߃��[���ɐ\��������

�u���܂Ƃ߃��[���v����Ă�����Z�@�ււ̐\�����J�n���܂��B�����̋��Z�@�ւ�WEB�\���ɑΉ����Ă���A�p�\�R����X�}�[�g�t�H�����猴���Ƃ���24���Ԑ\�����\�ł��B

���܂Ƃ߃��[���́A����ҋ��Z���s�A�M�̉�ЂȂǂ��܂��܂ȋ��Z�@�ւ����Ă��邽�߁A�������r���������Ő\������������܂��傤�B

�\����A�{�l�m�F���ނ�����ؖ����ނȂǂ�����̕��@�Œ�o���܂��B��o���鏑�ނ͋��Z�@�ւɂ���ĈقȂ邽�߁A���O�̊m�F���K�v�ł��B

�R�������{�����

�\������������ƁA���Z�@�֏���̐R�������{����܂��B

�R���̉ߒ��Ő\�����e�̊m�F�Ȃǂ̓d�b���������Ă����ۂ́A���₩�ɑΉ����܂��傤�B�܂��A�Ζ���֓d�b�ōݐЊm�F�������Ȃ����Z�@�ւ�����܂��B

�Z�����Č_�̎ؓ���ԍς���

�R���ɒʉ߂������́A�_��葱���ւƐi�݂܂��B�_���ɗZ��������@�́A�_��҂̌����ɐU�荞�܂����@�ƁA���Z�@�ւ��ԍϐ�ɒ��ڐU�荞�ޕ��@������܂��B

SMBC���r�b�g�̂��܂Ƃ߃��[���́ASMBC���r�b�g����ԍϐ�֒��ڐU�荞�܂�邽�߁A�_��Ҏ��g�ŐU���葱��������K�v������܂���B

�Ȃ��A�����ŕԍς���ꍇ�A�ԍό�Ɋ��ς��ؖ��ł��鏑�ނ̒�o�����߂���ꍇ������܂��B

���ς������Ƃ��킩�鏑�ނ̗�

- ���Ϗؖ���

- ���ؖ���

- �c���ؖ���

�K�v���ނ����O�Ɋm�F���A�K�v�ɉ����Ĕ��s���˗����܂��傤�B

���܂Ƃ߃��[���̑I�ѕ�

���܂Ƃ߃��[���͋�s�����ҋ��Z�A�M�̉�ЂȂǂ����Ă���A���Z�@�ւɂ���Ďؓ��������قȂ�܂��B�ȉ��̃|�C���g���Q�l�ɁA�����ɍ��������܂Ƃ߃��[����I�т܂��傤�B

���܂Ƃ߃��[���̑I�ѕ�

- ���܂Ƃ߉\�Ȏؓ��̎�ނőI��

- �����őI��

- �����̕ԍϊz�őI��

- �ؓ����x�z�őI��

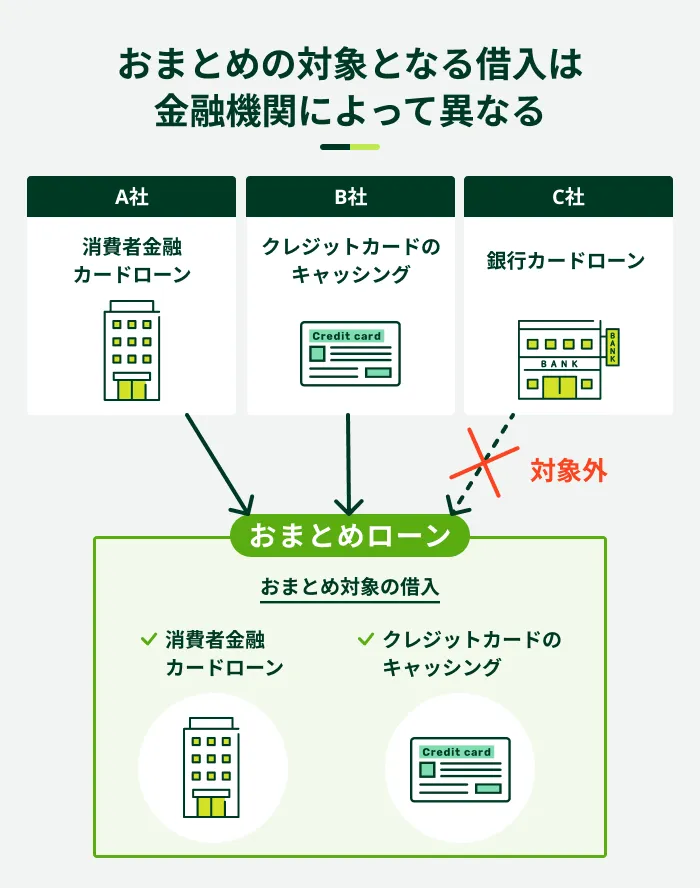

���܂Ƃ߉\�Ȏؓ��̎�ނőI��

���܂Ƃ߃��[���ł́A���ׂĂ̎ؓ����ΏۂɂȂ�킯�ł͂Ȃ��A�܂Ƃ߂���ؓ��E�܂Ƃ߂��Ȃ��ؓ�������܂��B

���Ƃ��A����ҋ��Z�̃J�[�h���[���ƃN���W�b�g�J�[�h�̃L���b�V���O�g���ΏۂƂȂ��Ă��邨�܂Ƃ߃��[���̏ꍇ�A��s�̃��[����N���W�b�g�J�[�h�̃V���b�s���O�g�Ȃǂ͂܂Ƃ߂邱�Ƃ��ł��Ȃ��\��������܂��B

���܂Ƃ߉\�Ȏؓ��̎�ނ͋��Z�@�ւɂ���ĈقȂ邽�߁A���������p���̎ؓ����܂Ƃ߂��邩�ǂ��������炩���ߊm�F���܂��傤�B

�����őI��

�����͂��܂Ƃ߃��[����I�Ԃ����ŏd�v�ȍ��ڂ̈�ł��B��ʓI�ɁA��s�̂��܂Ƃ߃��[���́A����ҋ��Z�Ɣ�ׂċ����̏������߂ɐݒ肳��Ă���X��������܂��B

���܂Ƃ߃��[���̗��p�ŋ�����������ƁA�����̗������S���y���Ȃ�A���ԍϊz��}������\��������܂��B

�������A�������������Ă����ԍϊz��������P�[�X�����邽�߁A���������łȂ��A�ԍϊ��Ԃ█���̕ԍϊz���܂߂Ċm�F���܂��傤�B

�����̕ԍϊz�őI��

���܂Ƃ߃��[���𗘗p���邱�Ƃɂ���āA�����̕ԍϊz��}������\��������܂��B

�e���Z�@�ւ����Ă���ԍσV�~�����[�V�����ł́A������ؓ����z�Ȃǂ���͂���ƁA�����̕ԍϊz��ԍϊ��Ԃ����Z�ł��܂��B

���̂��߁A���݂̎ؓ����������Ƃɖ����̕ԍϊz��ԍϊ��Ԃ�ς��Ď��Z���܂��傤�B���܂Ƃ߃��[���𗘗p�����ꍇ�ɕԍϕ��S���ǂ̒��x�ς�邩��r�ł��܂��B

�����̕ԍϊz��������ƁA�ƌv�ɗ]�T�����܂�₷���Ȃ�܂��B����ŁA�ԍϊ��Ԃ������Ȃ�ƁA���܂Ƃ߃��[�����p�O��葍�ԍϊz��������ꍇ������܂��B�ԍσV�~�����[�V�����𗘗p���A���ώ�����ԍϊz���m�F���܂��傤�B

�ؓ����x�z�őI��

���܂Ƃ߃��[���͕����Ђ̃��[������ɂ܂Ƃ߂������A�ؓ����z���傫���Ȃ�₷���X��������܂��B���̂��߁A�ؓ����x�z�����킹�Ċm�F���Ă����܂��傤�B

���Ƃ��A��ɂ܂Ƃ߂����ؓ��̑��z��300���~����̂ł���A�ؓ����x�z��300���~�ȏ�̂��܂Ƃ߃��[����I�ԕK�v������܂��B

�������A���ۂɎؓ��ł�����z�͐R�����ʂɂ���Č��܂�܂��B

�悭���鎿��

Q.���܂Ƃ߃��[�������p���郁���b�g�͉��ł����H

A.�����������邱�ƂŁA���ԍϊz��}������\��������܂��B

�܂��A���܂Ƃ߃��[���𗘗p���邱�ƂŁA�����̕ԍϊz���}������ꍇ������܂��B�����āA�ԍϓ�����1��ɂ܂Ƃ߂��邽�߁A�ԍϊǗ������₷���Ȃ�_�������b�g�̈�ł��B

����ŁA�����̕ԍϊz���������ĕԍϊ��Ԃ�����������ƁA���ԍϊz��������P�[�X�����邽�߁A���p�O�ɕԍσV�~�����[�V�����������Ȃ����Ƃ��d�v�ł��B

Q.���܂Ƃ߃��[���Ǝ芷�����[���̈Ⴂ�͉��ł����H

A.�ǂ�����ԍϕ��S�̌y����ړI�Ƃ��郍�[���ł����A���p�ړI�ɈႢ�������܂��B

���܂Ƃ߃��[���́A�����̎ؓ�����ɂ܂Ƃ߂鏤�i�ł���A��ɕԍϊz��Ǘ��̕��S�y����ړI�ɗ��p����܂��B

����A�芷�����[���Ƃ́A���_�Ă��郍�[����ʂ̎ؓ���ɕύX���邱�Ƃł��B��Ɍ��݂����������Ⴂ�芷�����[���ɕύX���A�ԍϕ��S���y�����邽�߂ɗ��p����܂��B

�������A1�Ђ���1�Ђւ̏�芷�������łȂ��A�����Ђ��܂Ƃ߂�ꍇ�ɂ��u�芷�����[���v�ƌĂ�邱�Ƃ�����܂��B�L���Ӗ��ł́A���܂Ƃ߃��[���͎芷�����[���̈��Ƃ����܂��B

Q.��s�Ə���ҋ��Z�̂��܂Ƃ߃��[���͂ǂ���̐R�����ʂ�₷���ł����H

A.��s�Ə���ҋ��Z�̂ǂ��炪�R���ɒʉ߂��₷�����͈�T�ɂ͂����܂���B

���܂Ƃ߃��[���̐R����͌��\����Ă��Ȃ����߁A�ʂ�₷�����r���邱�Ƃ͂ł��܂���B�������A���Z�@�ւɂ���ĐR������قȂ邽�߁A�R���ɗ����������ق��̂��܂Ƃ߃��[���Ŏؓ��ł���P�[�X������܂��B

Q.���܂Ƃ߃��[���̐R�����Ԃ͂ǂꂭ�炢�ł����H

A.���܂Ƃ߃��[���̐R�����Ԃ́A���Z�@�ւɂ���ĈقȂ�܂��B

���Z�@�ւɂ���Ă͌����T�C�g�ŐR�����Ԃ̖ڈ����f�ڂ��Ă��邽�߁A�\���O�Ɋm�F���܂��傤�B

�������A���ۂ̐R�����Ԃ͐\���̍��G�Ȃǂɂ���ĈقȂ�܂��B���܂Ƃ߃��[���̐R���ł́A�����Ђ̎ؓ���ԍϏȂǂ��m�F���邽�߁A��ʓI�ȃJ�[�h���[����莞�Ԃ�������\��������܂��B

���܂Ƃ߃��[���̗��p��SMBC���r�b�g����������������

���܂Ƃ߃��[���̐R���͊e���Z�@�ւ��@���Ɋ�Â��Č����ɂ����Ȃ��܂��B���̂��߁A�R������邢�E�Â����܂Ƃ߃��[���͂���܂���B

���܂Ƃ߃��[���̐R���ɗ����Ă��܂����ꍇ�A���������肵�Ă��Ȃ��A�ݐЊm�F�����Ȃ��ȂǁA�������̗��R���l�����܂��B

�R���ɒʉ߂��Ȃ��������R�����A����̏ɍ������Ώ��@���������܂��傤�B�R����͋��Z�@�ւɂ���ĈقȂ邽�߁A���݂̎ؓ����Ȃ��ԍς��Ă���A�M�p���ɖ�肪�Ȃ���A�\�����ς��邱�ƂŐR���ɒʉ߂���\��������܂��B

SMBC���r�b�g�̂��܂Ƃ߃��[���́A�����Ƃ��ēd�b�ɂ��ݐЊm�F�������Ȃ��܂���B���̂��߁A�d�b�A���ɕs������������\�����������������܂����BWEB�Ŏ葱�����������邽�߁A���X��������ɂ����p���₷���T�[�r�X�ł��B

�� ��s�̃J�[�h���[���A�N���W�b�g�J�[�h�̃V���b�s���O���p�Ȃǂ͑ΏۊO�ƂȂ�܂�