カードローンの選び方の基準は?初めてお金を借りる際に知っておきたいこと

この記事の監修者

荒井 美亜

貸金業務取扱主任者、2級FP技能士、税理士科目合格者、日商簿記1級、全経簿記能力検定上級

みんなのモビット担当

立教大学経済学部卒、立教大学大学院経済学研究科修了(会計学修士)。出版社、Webマーケティングの会社に従事する中で様々な金融関連の資格を取得。クレジットカードやファクタリングの知識も持ち合わせ、お客様からマネー相談を受けた経験も多数。

この記事でわかること

- カードローンは金融機関によって適用される法律や金利・審査基準が異なる

- カードローンを選ぶ基準は金利や審査スピードなどがあげられる

- 消費者金融のカードローンなら最短即日で融資を受けられる

カードローンは、個人向けの融資商品の1つで、専用のローンカードを使って借入することからその名前の由来になっています。

即日融資が受けられる商品も多く、個人が借入する際の手段として幅広く利用されています。

一方で、銀行や消費者金融、信販・クレジットカード会社など様々な企業が数多くの商品を提供しているため、自分にふさわしい商品を選択するのは難しいと感じるかもしれません。

今回の記事では、カードローンの選び方の基準に加えて初めてお金を借りる際に知っておきたいことについても解説します。

コラムの目次

カードローンの種類と特徴

カードローンは、専用カード(ローンカード)を使って借入をすることが名前の由来になっています。

- カードローン

-

個人向け融資サービスの一種で、専用のローンカード等を使用して金融機関やコンビニなどのATMで取引が可能です。代表例として消費者金融のカードローンや銀行のカードローンがあります。

同じカードローンであっても、提供元によって金利や借入までにかかる時間、特徴は異なります。

| カードローン | 金利 | 融資までの時間 | 特徴 |

|---|---|---|---|

| 消費者金融 | 年3.0%〜年18.0%の範囲内 | 最短15分程度 | ・融資スピードが早い |

| 信販・クレジットカード | 年15.0%〜年18.0%程度 | 最短翌日〜1週間程度 | ・様々な特典を受けたい場合に向いている |

| 銀行 | 年1%台〜年14% | 最短翌日以降 | ・金利の低さを重視する場合に向いている |

関連記事

消費者金融カードローン

消費者金融のカードローンは、審査完了までのスピードが早い場合が多く、迅速に借入したい場合には非常に便利です。

また、借入や返済の利便性が高く、ご自身のスタイルに合わせやすい特徴があります。

- 消費者金融

-

カードローンやビジネスローンなど、一般消費者に向けた小口の融資商品を主に取り扱う貸金業者、または貸金業者が提供するサービスを言います。

ただし、上限金利や初回の設定金利は銀行が提供するカードローンに比べると、やや高めに設定されることが多くなっています。

信販・クレジットカードローン

信販会社やクレジットカード会社が提供するカードローンです。

金利など、商品の詳細は会社によっても大きく異なるため、事前に確認しましょう。なお、契約者は系列のレンタカー会社や提携ホテルでの優待が受けられるなど、独自のサービスを展開している商品もあります。

たとえば、提携先によってはポイント付与や優待サービスが付与されるなどの特典もあります。

銀行カードローン

都市銀行、地方銀行、ネット銀行など多くの銀行がカードローン商品を提供しています。金利は消費者金融、信販・クレジットカード会社が提供するものに比べると低めに設定されています。

一方、審査は消費者金融と比較するとやや時間がかかる傾向にあります。審査結果の回答は最短でも翌営業日以降になることが一般的です。

カードローンを使う前に知っておきたい基礎知識

カードローンを実際に利用する前に、適用される金利や適用される法律について知っておきましょう。

特に注意が必要なポイントについて詳しく解説します。

運営会社によって適用される法律は異なる

カードローンは、運営会社によって適用される法律が異なるのが大きな特徴です。

| 金融機関 | 関係法律 |

|---|---|

| 消費者金融、信販・クレジットカード会社のカードローン | 貸金業法 |

| 銀行カードローン | 銀行法 |

- 貸金業法

-

貸金業者の業務や貸付けに関する規制を定めた法律です。消費者保護や多重債務問題の解決を目的としています。

総量規制対象外という言葉に惑わされないように

WEBサイトやSNSなどでは「銀行カードローンは総量規制対象外」と記載されていることがありますが、誤認しないように気を付けてください。

- 総量規制

-

消費者金融やクレジットカード会社などを対象に設けられている法制度の1つです。返済能力を超えた過剰な貸付から消費者を守るために、「年収の3分の1を超える貸付の原則禁止」を定めています。

銀行カードローンは銀行法の規制を受ける商品のため、貸金業法に基づく規制である総量規制は適用されません。しかし、実際には消費者保護の見地から、銀行カードローンにおいても申込者の支払能力を見極めたうえで、慎重に融資の可否が判断されます。

そのため、銀行でもこの総量規制を準用して借入可能額の合計は年収の3分の1までとなるケースが多くなっているようです。

適用される金利に幅がある理由

カードローンの特徴として、利用者それぞれに適用される金利が異なるという点があげられます。

契約当初は利用限度額を低めに、適用金利は高めに設定され、利用実績を積み重ねていくと金利が下がっていき、利用限度額も大きくなっていくようになります。

そのため、上限金利が低いカードローンを選び、利用実績を積み重ねていくことで低金利での借入が可能になるでしょう。

借入額によって上限金利が決まる

カードローンの金利は、利息制限法によって上限が定められています。

| 元本の金額 | 上限金利 |

|---|---|

| 10万円未満のとき | 年20.0% |

| 10万円以上から100万円未満のとき | 年18.0% |

| 100万円以上のとき | 年15.0% |

適用される金利に幅はあるものの、上限を超えることはありません。上限を超えた場合、超過部分は無効になる(つまり、利用者が払う必要がなくなる)とともに、行政処分の対象になります。

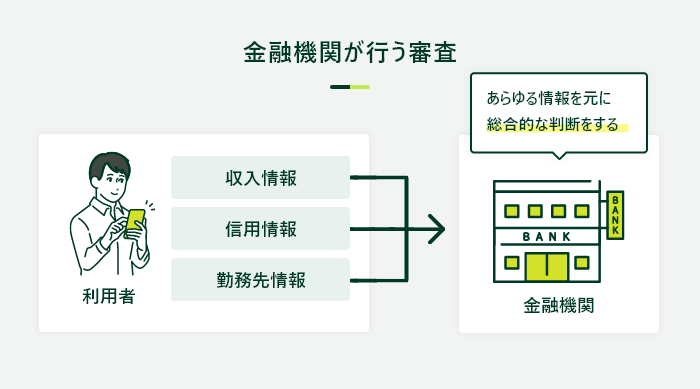

審査基準は会社によって異なる

カードローンの審査基準は、会社によって異なります。また、審査の内容については公表されていないため、「Aという会社では審査に通らなかったが、Bという会社では審査を通過できた」などというケースも実際にはあります。

「2年前に債務整理をした」など審査結果に大きな影響を及ぼす要因がない限りは、実際に申込をしてみなければ、審査に通過できるかどうかはわからないのが実情です。

カードローンを選ぶ基準

カードローンは、銀行や貸金業者、信販・クレジットカード会社など様々な企業が手掛ける商品です。その中からご自身に合ったものを選ぶには、比較検討が必要になります。

比較検討する際の基準として、以下のポイントについて解説していきましょう。

カードローンを選ぶ基準

- 金利はできる限り低いものを選ぶ

- 審査スピードを重視するなら消費者金融系カードローンを選ぶ

- カードローン以外の特典を受けたいなら信販・クレジット系ローンも候補に選ぶ

- 返済方式・返済方法もチェックする

- 郵送物・電話連絡の有無をチェックする

金利はできる限り低いものを選ぶ

カードローンを選ぶ際は、できるだけ低い金利での借入が可能なものを選びましょう。金利が0.1%でも違うと、毎月の返済額への影響は些細に感じても、最終的な返済総額は大きく異なります。

返済額を抑えるという意味では、金額は低く設定されている必要があります。事前のシミュレーションにより「希望額を特定の金利で借りたら毎月いくら返済する必要があるか」について把握しましょう。

銀行系カードローンなら金利が低め

金利の低さを重視して選ぶなら、銀行が提供しているカードローンが適しています。

一般的に、消費者金融や信販・クレジットカード会社が提供するカードローンより金利が低い傾向にあります。

ただし、実際に適用される金利については各契約者により異なるため注意してください。

審査スピードを重視するなら消費者金融系カードローンを選ぶ

できるだけ早くに借入をしたい事情がある場合は、消費者金融系カードローンが第一の選択肢となります。

消費者金融は銀行と比較すると申込から契約までの期間が短い傾向にあります。なお、SMBCモビットでは、WEB経由のお申込の場合最短15分で融資が完了します。会員専用サービス「Myモビ」からご希望の銀行口座への振込によるお借入も可能です。

スマホアプリをご準備の上、セブン銀行およびローソン銀行ATMからスマホアプリを使用してカードレスでのお借入も可能です。

お急ぎの場合は、ぜひ一度ご検討ください。

※お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります。

銀行カードローンでの即日融資は不可能

審査スピードを重視する場合、銀行カードローンは向いていないかもしれません。それは、審査結果が通知されるのが最短翌日以降だからです。

カードローンを含め、銀行は取引において利用者の厳重な身分確認を含めたコンプライアンスチェックが義務付けられています。警察庁のデータベースへの照会などもおこなうため、現段階では審査結果が回答されるのは最短でも翌営業日以降です。

現状では、申込をしたその日のうちに融資を受けることはできないため、銀行カードローンの利用を検討している方は、時間に余裕を持って申込をしましょう。

カードローン以外の特典を受けたいなら信販・クレジット系ローンも候補に

信販・クレジット系ローンの中には、系列企業のサービスを利用する際に特典が受けられる商品もあります。

系列企業のサービスを利用する際に受けられる特典の例

- 系列のレンタカー会社を利用する際に優待価格が適用される

- ホテルなどの宿泊施設に優待価格で宿泊できる

- レストランなど所定の飲食店を優待価格で利用できる

日常生活やレジャーにおける特典も用意されているなら、賢く利用すればお得に利用できるでしょう。各社の特典については、公式WEBサイトなどで確認できます。

返済方式や効率的な返済を理解する

カードローンご利用の際は、返済方式や効率的な返済についても事前に確認しておくことをおすすめします。

まず、カードローンの返済方式は、主に以下の2つの方式に分類できます。

| 返済方式 | 詳細 |

|---|---|

| 元利定額 | 借入残高に関係なく、毎月一定の金額を返済する方式 |

| 残高スライド元利定額 | 借入残高に応じて毎月の返済額が変動する返済方式 |

元利定額返済方式と残高スライド元利定額返済方式のどちらが設定されているかによっても、毎月の返済額は変わってきます。

また、一般的なカードローンでは、決められた期日に返済する「約定返済」だけでなく、任意のタイミングで自由に返済できる「随時返済(追加返済)」が可能です。

- 追加返済(随時返済・繰り上げ返済)

-

毎月の返済分である約定返済額に追加して返済することです。予定よりも多めに返済すると、効率よく元金を減らせる点が特徴です。カードローンにおいては「随時返済」や「繰り上げ返済」とも呼ばれます。

カードローンは、借入期間が長くなるほど総返済額も増加します。できるだけ早めに完済するためには、約定返済のみならず、随時返済も併用しましょう。

郵送物・電話連絡の有無をチェックする

カードローンを利用している事実を周囲に知られたくないなら、郵送物や電話連絡があるかどうかもチェックしておきましょう。

自宅や勤務先宛ての郵便物や電話連絡がきっかけで周囲に利用が知られてしまうことは少なからずあるようです。特に、勤務先へ電話連絡が来ることを避けたい場合は「原則電話連絡なし」という方針をとっている金融業者を選ぶとよいでしょう。

なお、SMBCモビットもWEBからお申込いただいた場合は、原則として電話連絡や郵便物の送付は行われません。

カードレスキャッシングも選択肢に

郵便物・電話連絡を回避したい場合は、カードレスキャッシングを利用するのも1つの方法です。

- カードレスキャッシング

-

専用のローンカードを使用せず、スマートフォンやインターネットを使って借入・返済ができるキャッシングサービスを指します。

つまり、スマホアプリをローンカード代わりにしてATMから借入をしたり、会員専用ページからインターネットバンキングを利用したりして借入をします。

ローンカードがなくても利用できるため、カードを自宅に郵送してもらう必要もありません。契約したその日のうちに利用できる点もメリットといえます。

※お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります。

カードローンの審査に落ちてしまう理由

カードローンの利用にあたっては、必ず審査が実施されます。

審査を通過しなければ、カードローンの契約はできません。そこで、審査に落ちてしまう理由として、以下の5点について解説します。

カードローンの審査に落ちてしまう理由

- 安定した収入がないと判断された

- 他社借入件数・借入総額が多くなっている

- 異動情報が登録されている

- 申込先や保証会社で過去にトラブルを起こしている

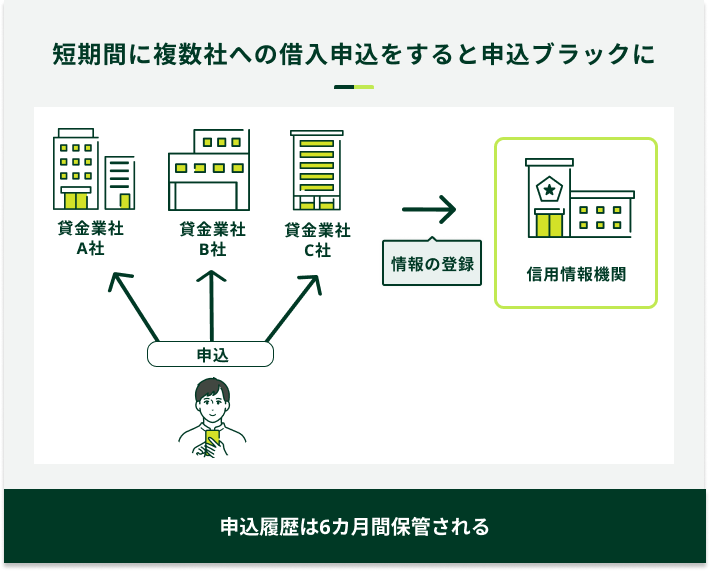

- 短期間に複数社への申込をしている

なお、カードローンの審査に落ちてしまう理由については、以下の記事でも詳しく解説していますので、併せてご一読ください。

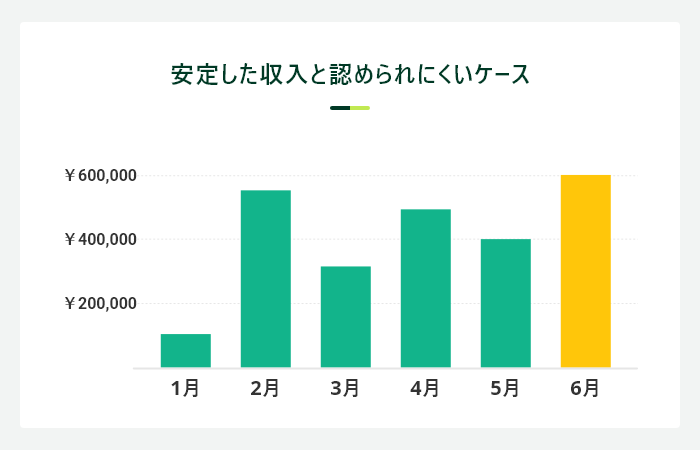

安定した収入がないと判断された

安定した収入がないと判断されると、審査に通らない可能性が高くなります。

以下の職業や雇用状況に当てはまる場合、安定した収入がないと判断される場合があるため注意が必要です。

安定した収入がないと判断される傾向のある職業

- 事業開始からの年数が浅い自営業やフリーランス

- 転職直後の会社員

- 在籍期間の短い派遣社員・契約社員・パート・アルバイト

一方、以下の職業に当てはまる場合は、安定した収入があると判断される傾向にあるため、審査通過の可能性も高まります。

安定した収入があると判断される傾向のある職業

- 上場企業もしくはそれに準ずる規模の企業の正社員

- 公務員

- 弁護士、医師、税理士、公認会計士などの高度専門職

- 事業開始からの年度が長い自営業者(会社役員など)

なお、審査において職業の申告が必要なのは、「安定した収入があるか」を判断する情報として使うためです。また、なりすましなどの不正契約防止の観点も考慮しています。

そのため、「この職業だから申込はできない」という意味ではありません。実際に審査に通るかどうかについては、提供された情報などをもとに総合的に判断されるのが実情です。

他社借入件数・借入総額が多い

他社からの借入件数・借入総額が多い場合、総量規制との関係から審査において不利になりやすい傾向にあります。

銀行の場合、総量規制は適用されませんが、消費者保護の見地から過剰な貸付はしないようになっており、総量規制に準じた対応となることが多くなっています。

そのため、審査に通過する可能性を上げるには、できるだけ借入件数や借入総額を減らしてから、実際に申込をしてください。

異動情報が登録されている

信用情報に異動情報が登録されている期間は、カードローンを含めた融資商品の審査には通過できません。

- 信用情報

-

クレジットカードやローンの申込、利用状況等に関する情報を指します。金融機関や信用情報機関によって管理され、貸付審査や信用評価に利用されます。

信用情報に異動情報が登録される具体的なトラブルとして、以下の2つを紹介します。

信用情報に異動情報が登録される具体的なトラブル

- 過去に延滞をした

- 過去に債務整理をした

過去に延滞・滞納をした

過去に長期間(61日以上)の延滞をした場合は、信用情報に異動情報が登録されることがあります。

異動情報が登録されなくても、延滞が継続したり、その回数が多かったりすると審査結果に大きく影響を与えるかもしれません。

過去に債務整理をした

過去に個人再生、任意整理、自己破産などの債務整理をした場合、信用情報に異動情報が登録されていることがあります。

たとえば、自己破産をした場合は最長で7年登録されるため、思い当たる理由がある場合は、情報開示して確認してみましょう。

申込先や保証会社で過去にトラブルを起こした

例えば、「カードローンの名義貸しをした」など、重大な利用規約違反として強制解約となっている場合、その後の新規申込を断られるのも珍しくありません。

上記のようなトラブルを申込先や保証会社で過去に起こした場合は、その事実が記録されているため、審査に通る可能性は極めて低くなります。

なお、銀行系カードローンでも系列の消費者金融が保証会社になっているケースがあります。申込の際には、保証会社についても併せて確認しましょう。

短期間に複数社への申込をした

短期間に複数社への申込をした場合も、審査においては非常に不利になる可能性があります。

「複数社と契約してしまったら、お金を貸しても確実に返済してもらえるかどうかがわからない」と判断されるためです。

既に別の貸金業者や銀行のカードローンに申込していた場合は、ある程度の期間(目安として半年前後)を空けてから申込むほうが無難です。

よくある質問

Q.カードローンの申込に年齢制限はありますか?

A.年齢制限は申込をする金融機関によって異なります。

なお、SMBCモビットの場合は満20歳〜74歳までの安定継続した収入をお持ちの方でしたら、お申込いただくことが可能です。

Q.専業主婦・主夫ですがカードローンに申込はできますか?

A.運営元となる貸金業者や銀行など各社方針によって異なります。

一般的に、消費者金融や信販・クレジットカード会社が提供するカードローンの場合は、専業主婦・主夫の方は申込できないことが多くなっています。

なぜなら、カードローンの審査において、「安定した収入があるかどうか」「返済能力があるか」が重要になっているからです。

ただし、実際に申込ができるかどうかについては、各社により判断が異なるため、具体的な対応は事前に確認することをおすすめいたします。

Q.カードローンの審査に落ちてしまったら、理由は教えてもらえますか?

A.貸金業者では、カードローンの審査に通過できなかったとしても、その理由の開示はおこなわれません。

そのため、審査に通過できなかった場合は、ご自身に思い当たる理由(信用情報に異動情報が登録されていたなど)がないか考えてみましょう。

信用情報に不安があるようでしたら、信用情報機関に情報の開示を請求することも可能です。

初めてのカードローンはSMBCモビットをご検討ください

カードローンといっても、提供している会社によって特色は大きく異なります。大切なことは、ご自身のニーズに合った商品を選ぶことです。

SMBCモビットでは、申込から最短15分で融資が完了する上にカードレスでのお取引も可能です。ローンカードがなくてもその日のうちにスムーズにお借入をしていただけます。

原則、電話連絡および郵送物はありません。WEB経由で24時間365日いつでもお申込ができるので、ご自身の都合に合わせてお手続きを進めていただけます。

「初めてカードローンを使うけど、どれを選べばよいかわからない」場合でも、安心してお使いいただけるカードローンとして、ぜひSMBCモビットをご検討ください。

監修者コメント

荒井 美亜

賃金業務取扱主任者 みんなのモビット担当

他社での借入件数や借入額が多いと、返済能力が低下していると判断される可能性があります。完済済みの場合は、解約手続きをすると審査結果が変わる場合もあります。