消費者金融で借りたお金の返済方法は?利息を抑えるポイントを紹介

この記事の監修者

小林 恵

貸金業務取扱主任者、日本FP協会認定ファイナンシャル・プランナー(AFP)、住宅ローンアドバイザー、DC(企業年金)プランナー

みんなのモビット担当

関西学院大学社会学部卒。情報通信関連の会社に勤務の後、貸金業務取扱主任者資格を取得。セミナー講師や家計相談を中心に活躍中。近年ではオンライン家計相談も開催するなど、幅広いお客様のマネーに関する問題を解決している。

この記事でわかること

- 消費者金融の返済方法は口座振替・ATM・インターネット返済、振込返済などがある

- 消費者金融でお金を借りる際は返済計画を立てることが重要

- 消費者金融で返済が遅れると遅延損害金が発生する

消費者金融の返済方法には、口座振替やATM、インターネット、振込など様々な方法が用意されています。そのため、自分に合った返済方法を選択できるのがメリットです。

この記事では、消費者金融の主な返済方法と効率よく返済をするためのコツについて、詳しく解説します。

コラムの目次

消費者金融の一般的な返済方法

一般的な消費者金融では、以下のような返済方法があります。

消費者金融の返済方法

- 口座振替

- ATM

- インターネット返済

- 振込返済

なお、すべての消費者金融で上記いずれの返済にも対応しているとは限りません。対応している返済方法については、各消費者金融に確認をしてください。

口座振替

口座振替による返済は、銀行口座から毎月決められた日に決められた金額が自動的に引き落とされます。毎月自動的に引き落としされるため、口座残高を用意しておくだけで返済が完了するのが特徴です。

返済日を忘れてしまう方や、忙しくて返済手続きが難しい方などは、あらかじめ口座振替の登録手続きを済ませておくと良いでしょう。

ATM

各消費者金融が提携しているコンビニATMや自社直営のATMによる返済も可能です。

コンビニATMであれば、買い物ついでに返済をできるため、返済に行く手間が省けます。しかし、返済金額に応じてATM手数料110円〜220円程度の料金が発生する可能性があります。

一方、消費者金融の無人店舗に併設されている事の多い直営のATMであれば、基本的には手数料無料で借入や返済が可能です。設置数ではコンビニATMには及ばないものの、自身の活動エリアに直営ATMがある場合には、積極活用すると良いでしょう。

インターネット返済

Pay-easy(ペイジー)のサービスを利用することで、インターネット上からいつでもどこでも返済をできる消費者金融もあります。

Pay-easy(ペイジー)を利用するためには、インターネットバンキングの手続きが必要となりますが、1度手続きを済ませておけばその後は何度でも利用できます。

給料などの振込口座から直接返済もできるため、お金を引き出したり入金したりなどの手続きも必要ありません。

振込返済

各消費者金融が指定する口座に振込をして返済をする方法です。

基本的に振込手数料は利用者が負担をするため、返済の度に数百円程度の費用が発生します。

しかし、給料受け取り口座などから直接振込により返済ができるため、「給料日に返済をする」と意識しておけば、返済に遅れる心配も少なくなります。

関連記事

消費者金融への返済方法の種類

消費者金融への返済回数と返済方法を大きく分けると「一括返済と分割返済」、「約定返済と随時返済」があります。

一括返済・分割返済

消費者金融への返済回数としては、一括返済と分割返済の2種類があります。

一括返済とは、消費者金融から借りたお金に利息を上乗せして1回で返済する方法です。一方で分割返済は、複数回に分けて返済をする方法を指します。

消費者金融からお金を借りた場合、どちらの返済方法を選択しても問題ありません。

たとえば、消費者金融から1万円を借りたとして、「臨時収入が入ったから一括で返済しよう」と考えて、1万円+利息を支払っても構いません。もちろん、「5,000円ずつ2回に分けて返済しよう」と考え、分割で支払っても問題ありません。

ただし、各消費者金融によって約定支払額が定められているため、毎月その金額以上の支払いをしなければいけません。

- 分割返済は総支払金額が高くなる

-

一括返済と分割返済を利息で比較した場合、一括で返済をしたときのほうが利息負担が少なく済みます。そのため、経済的に余裕があるときは、一括返済を検討したほうが良いでしょう。

約定返済・随時返済

消費者金融の返済方法には、約定返済と随時返済があります。

約定返済とは、契約によって定められている「約定返済日」に、定められた金額以上を返済することを指します。一方で、随時返済とは、約定返済以外の返済のことです。大きな違いは、毎月決まったタイミングで返済するか、利用者自らの任意の返済であるかという点です。

本来、約束された日にちに返済(約定返済)をしていれば、問題はありません。しかし、利用者が任意に返済(随時返済)をすると借入している元金が早く減るため、利息を抑えて利用することができます。

借入金を早く返したいのなら返済計画を立てることが重要

消費者金融からの借入金をできる限り早く返済するためには、返済計画を立て、その計画に基づいて毎月の返済額を設定する必要があります。

毎月の返済額が高いほど、元本部分の残高が早く減っていき、将来的にかかる利息を減らすことができます。

ただし、確実な返済計画を立てるためには、現在や今後の収入見込みなど、自身の収支状況を明確に把握することが大切です。具体的には以下のような順序で計画を立てるとスムーズです。

返済計画を立てるポイント

- 借入金の残高やかかる利息を把握する

- 自身の収支状況から可能な返済額を割り出す

- いつまでに返済できるのか確認し、完済までのスケジュールを調整する

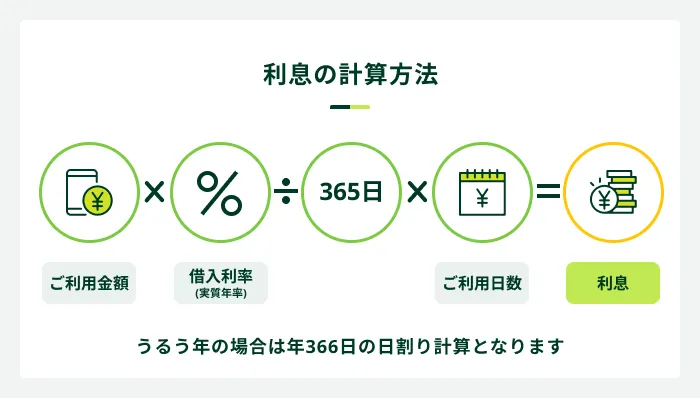

借入金の残高やかかる利息を把握する

借入金の残高と、残高にかかる利息を正確に把握することが何よりも重要です。

例えば、毎月3万円の返済をしていたとしても、内訳としては元金+利息であり、月々の返済額が少なければ元本部分の返済額はさらに少なくなるため、完済までに想定以上の時間が掛かってしまう恐れがあります。

したがって、借入残高とその利息額を正確に把握することは、返済の進行状況を理解し、完済時期を確認する上でとても重要なのです。

- 借入残高

-

カードローンなどで借入した金額のうち、現時点でまだ返済していない借入金の総額のことです。今後、利息を含め、返済する必要がある残高のことを指します。

自身の収支状況から可能な返済額を割り出す

借入残高と利息の計算ができたら、次に自分の収支状況を考慮した月々の返済額を割り出しましょう。

月収手取り20万円の支出例

- 家賃、光熱費:8万円

- 食費:3万円

- 交際費、雑費:3万円

- 趣味、娯楽費:4万円

- 返済額:2万円

毎月の生活に必要な費用が把握できれば、返済に充当可能な金額を決定できます。返済額を決めたら、なるべく毎月その金額を割り込まないようにその他の支出を調整していきましょう。

例えば、想定以上に交際費がかかり、想定額を1万円超えた4万円になってしまったのなら、返済額を1万円分減らすのではなく、「趣味、娯楽費」を減らすようにする、などといった工夫が必要です。

ただし、各カードローン会社によって、最低返済額(毎月必ず支払わなければならない額の下限)が定められていますので、返済額決定時には注意してください。

いつまでに返済できるのか、完済までのスケジュールを調整する

前述した借入残高と利息、月々の返済可能額をもとに、いつまでに返済できるのか実際の計画を立ててみましょう。

明確な返済計画を立てるためには、毎月の返済額を何段階かに分けたパターンでシミュレーションしておくことが理想です。

前述した月収手取り20万円の例では、例で示した毎月2万円を返済額に充てるパターンのみならず、毎月1万円返済するパターンや3万円返済するパターンも想定しておく、という具合です。

当然ながら、返済額が少なくなれば返済期間は長期化し、その分支払うべき利息額も増加します。月々は多少苦しくとも、短期間で返済したいと考えているならば、できる限り毎月の返済額を増やす計画になるでしょう。一方、毎月の返済に余裕がほしい場合には、可能な限り返済額を引き下げる計画になるのかもしれません。

いくつかの返済パターンを考え、自身の生活状況に合わせた返済計画を選びましょう。

消費者金融へ効率よく返済するためのポイント

消費者金融からの借入金を効率よく返済するためのポイントは、以下のとおりです。

借入金を効率よく返済するためのポイント

- 1.自分に合った返済方法で返済をする

- 2.給料日の直後に返済・引き落とし日を設定する

- 3.積極的な追加返済は非常に有効

- 4.ボーナスなどの臨時収入で追加返済をする

1.自分に合った返済方法で返済をする

消費者金融では様々な返済方法を準備しているため、うっかり忘れを防ぐためにも、自身のライフスタイルに合った方法で返済をおこないましょう。

| 利用者の特徴 | 返済方法 |

|---|---|

| 返済管理が苦手な方 | 口座振替 |

| 返済管理が得意な方 | ATM返済、インターネット返済 |

約束の返済日を忘れてしまう可能性がある方は、口座振替を利用して自動的に引き落としされるようにしておくと安心です。

2.給料日の直後に返済・引き落とし日を設定する

返済日が自由に選択できるカードローンの場合には、返済の遅延を防ぐためには、給料日の直後に引き落としされるように設定しましょう。

給料日の直後と返済日が離れていると、その間に浪費してしまい、肝心な毎月の返済ができなくなるなど、返済シミュレーションの通りに計画が進まないということになりかねません。

3.積極的な追加返済はとても有効

積極的な追加返済は、賢くカードローンを利用するという観点では非常に有効です。

追加返済をすることによって元金が減り、それに伴って発生する利息を抑えられます。

- 追加返済(随時返済・繰り上げ返済)

-

毎月の返済分である約定返済額に追加して返済することです。予定よりも多めに返済すると、効率よく元金を減らせる点が特徴です。カードローンにおいては「随時返済」や「繰り上げ返済」とも呼ばれます。

4.ボーナスなどの臨時収入で追加返済をする

ボーナスや残業手当などにより、普段の月よりも収入額が多かった場合は、積極的に追加返済をしていきましょう。

まとまった金額が入った時に任意で返済することで、元本部分を大きく減らすことができます。その結果、将来的な利息を減らすこともでき、当初の想定よりも早く返済が進むでしょう。

返済における注意点とは

返済について注意すべき点もいくつかあります。以下の注意点を疎かにしてしまうと、不利益を被る可能性があります。ぜひここで確認しておきましょう。

主な注意事項

- 返済日に遅延してしまうと高い利率が適用される

- 返済時にかかる手数料について確認する

- 返済に間に合わない場合は必ずカードローン会社に連絡する

1.返済日に遅延してしまうと高い利率が適用される

消費者金融から借入をすると、毎月約束の返済日が決められます。通常、その日までに返済を済ませれば、契約時の金利に従って利息が発生します。

しかし、返済の期日に1日でも遅れてしまうと、多くの消費者金融では実質年率20.00%程度の遅延利率が適用となり、通常よりも発生する利息が増えてしまう傾向にあります。

期日に遅れないよう返済をしていれば、通常定められている以上の金利が適用されることはありません。カレンダー管理などで返済日をきちんと把握しておきましょう。

2.返済時にかかる手数料について確認する

ATM返済は便利ですが、利用時間等により手数料がかかる場合があります。毎回の手数料は少額でも、積み重なると大きな金額になってしまいます。

返済は数年に及ぶこともあるため、余計な費用の支払を回避するためにも、返済方法に気を配ることが必要です。

3.返済に間に合わない場合は必ずカードローン会社に連絡する

決められた返済期日に間に合わないことが判明したら、できる限り早めに各カードローン会社に連絡しましょう。

連絡を怠ってしまうと、返済意思がないと判断されてしまう可能性もあります。また今後のたいおうについて相談に乗ってもらえる場合もあります。したがって、理由にかかわらず期日までの返済が困難だと判明した際には、早めに連絡してください。

また、返済遅延が数回続くのであれば返済計画の見直しが必要になるかもしれません。設定している月々の返済金額に無理がないかどうかについてを今一度確認しましょう。

よくある質問

Q.返済日よりも前に返済することはできますか?

A.可能である場合が多いですが、対応は各社により異なります。

ただし、会社によっては、事前に返済をしても即時に返済期日が更新されない場合もあります。ホームページで確認したり、問い合わせをするとよいでしょう。

Q.期日までに返済できない場合、どうすればよいですか?

A.まずは返済できない旨を該当のカードローン会社に連絡しましょう。

そのうえで、今後について相談しましょう。対応を検討してもらえる可能性もあります。

Q.支払期日の何日前から返済できますか?

A.毎月の返済日が設定されている場合、その指定された日以外の返済は随時返済(任意での返済)と判断され、毎月の返済と同様に、返済日には返済をしなければならない場合もあります。

各社により対応は異なるため、事前に確認してください。通常とは異なるスケジュールで返済する場合は、事前に連絡し確認しておけば確実です。

Q.毎月の返済額を引き下げることは可能ですか?

A.状況により対応は異なりますが、可能な場合もあります。

しかし、返済額の引き下げにより結果として返済期間が長期化してしまう可能性があります。デメリットもあるという点を理解して、慎重に判断しましょう。

カードローンを延滞しそうなときは事前に相談を

カードローンを延滞してしまうと、遅延損害金が発生したり、最悪の場合は信用情報への異動情報が登録されたりするなど様々なリスクが起こり得ます。そのような事態を回避するためには、遅延の可能性が判明した時点で迅速に対処することが大切です。

各カードローン会社への事前相談や家計収支や返済計画の見直しなどにより、現状が改善される可能性があります。また、より利便性が高く、条件が自身に合うようなカードローンに借り換えることもひとつの方法です。

他社からの借り換えを検討している方は、ぜひSMBCモビットのカードローンをご利用ください。

監修者コメント

小林 恵

貸金業務取扱主任者 みんなのモビット担当

返済に遅れないように、ご自身に合った返済方法を選びましょう。コンビニをよく利用する方はATM返済、インターネットバンキングを利用する方は銀行振込などです。なお、SMBCモビットでは返済に関しての相談をコールセンターでも受け付けていますので、ぜひ利用してみてください。