フリーローンとカードローンの違いとは?特徴や審査について解説

この記事の監修者

荒井 美亜

貸金業務取扱主任者、2級FP技能士、税理士科目合格者、日商簿記1級、全経簿記能力検定上級

みんなのモビット担当

立教大学経済学部卒、立教大学大学院経済学研究科修了(会計学修士)。出版社、Webマーケティングの会社に従事する中で様々な金融関連の資格を取得。クレジットカードやファクタリングの知識も持ち合わせ、お客様からマネー相談を受けた経験も多数。

この記事でわかること

- フリーローンはカードローンのように追加の借入はできないが金利が低い傾向にある

- フリーローンは基本的に担保や保証人は不要だが融資条件があるケースがある

- フリーローンの利用前には返済計画を立てる必要がある

フリーローンとは、銀行や信販会社などで提供されるお金を借りる商品の1つです。カードローンのように追加の借入はできませんが、金利が低く、返済計画が立てやすいメリットがあります。

この記事では、フリーローンの特徴や審査で確認されていることを解説していきます。

コラムの目次

フリーローンは個人向けのローン商品

フリーローンとは、金融機関で提供されるお金を借りる商品のことです。証書貸付の形態をとり、1つの契約で一度だけ借入できます。

- 証書貸付

-

1回の契約ごとに契約書(証書)を締結し、契約書上で定められた金額を借りる契約を指します。長期間かつ高額の融資に用いられることが多いです。貸付利率が比較的低く、返済期限が長いのが特徴です。

事業性資金に充てることは禁止されているケースが多いものの、基本的に使い道に制限はありません。

ただし、他の多くのローンと同様、利用するには審査に通過する必要があります。また、金融機関によっては使い道を証明する書類が必要になる場合もあります。

フリーローンとカードローンの違い

金融機関からお金を借りる方法として、カードローンを思い浮かべる方もいるのではないでしょうか。基本的に使い道が自由なフリーローンとカードローンは仕組みこそ似ているものの、いくつかの点で異なっています。

その違いを正しく理解し、自分の目的に応じて使い分けられるようにしましょう。

フリーローンとカードローンの違い

- サービスを提供する金融機関

- 借入できる回数

- 返済期間と返済額

- 返済方法

サービスを提供する金融機関

カードローンが銀行・信販会社・消費者金融などで幅広く提供されているのに対し、フリーローンは銀行または一部のクレジットカード会社で提供されています。

一般的に20歳以上の、継続した収入がある方を利用の対象にしており、基本的に安定収入のない無職や専業主婦(主夫)の方が利用することはできません。

借入できる回数

カードローンが利用限度額の範囲内で何度でも借入できるのに対し、フリーローンは一度しか借入できません。追加で借りる必要がでてきたら、再度審査を受ける必要があります。

つまり、フリーローンは少額を借入するよりも、一度に大きな金額が必要になる目的での借入に適しています。

返済期間と返済額

カードローンは追加で何度でも借入できる仕組みになっているため、返済が長期化しやすい傾向があります。

一方、フリーローンの借入は1つの契約に対して一度きりのため、途中で返済額が増えることはありません。契約時点で返済期日・返済額ともに確定しているため、計画的に返済しやすいと言えます。

返済方法

フリーローンの返済方法は口座振替が一般的ですが、カードローンの場合は他にもざまざまな返済方法が選択できます。たとえば、SMBCモビットのカードローンの返済方法は全部で6つあります。

SMBCモビットの返済方法

- 提携ATM

- 口座振替

- 銀行振込

- インターネット

- ポイント

- スマホATM取引

カードローンは豊富な返済方法があるため、自分の都合の良い方法を選択できます。

フリーローンのメリット

フリーローンにはさまざまなメリットがありますが、その内容を詳細に把握することで、希望する使い道や現在の状況に利用が適しているのかを判断できるようになります。

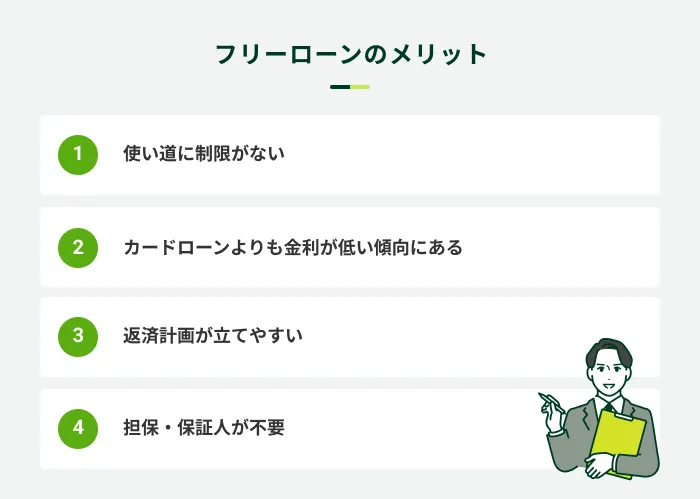

使い道に制限がない

例外的に使い道を証明する書類の提出を求められるケースもあるものの、基本的にフリーローンの使い道に制限はありません。

事業性資金をのぞいてさまざまな使い道ができ、複数の使い道に充てても問題ありません。

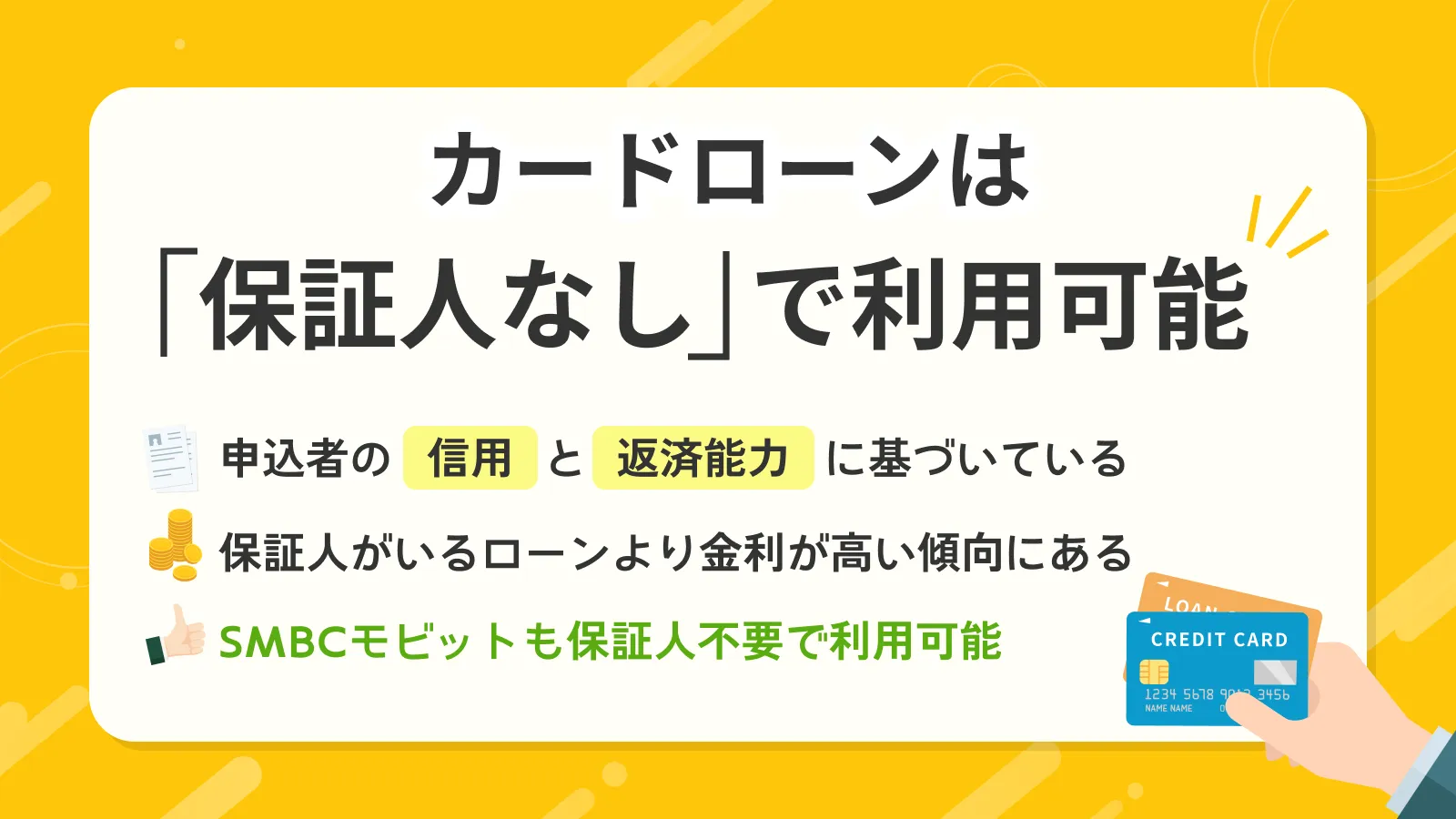

カードローンよりも金利が低い傾向にある

フリーローンの金利は商品や借入額によって変わりますが、年2.0%〜14.0%程で、年3.0%〜18.0%程のカードローンよりも金利が低い傾向にあります。したがって、借入による利息負担を抑えたい方に向いています。

クレジットカードやカードローンでも借入はできますが、金利を考慮してフリーローンを選択する方も少なくありません。

返済計画が立てやすい

追加の借入ができないフリーローンは、契約時点で返済期間と返済額が決まっているため、返済計画が立てやすいと言えます。

返済額は家賃などの固定費とともに毎月同額を家計に計上すれば良いので、細かいお金の管理が苦手な方にも管理がしやすいでしょう。

担保・保証人が不要

金融機関で借入する場合は担保や保証人が必要なケースも多い中で、フリーローンには基本的に担保や保証人が必要ありません。

審査に通過する必要はあるものの、申込は本人確認書類や収入証明書類さえ用意すれば可能です。

- 担保

-

融資を受ける際に、借り主側の返済が難しくなった場合の保証となるもので、連帯保証人などの人的担保と不動産などの物的担保があります。

関連記事

フリーローンのデメリット

さまざまなメリットがあるフリーローンですが、一方でデメリットもあります。デメリットを理解しないままに利用すると、検討していた目的で利用できない事態に陥ることも考えられるため、事前に確認しておきましょう。

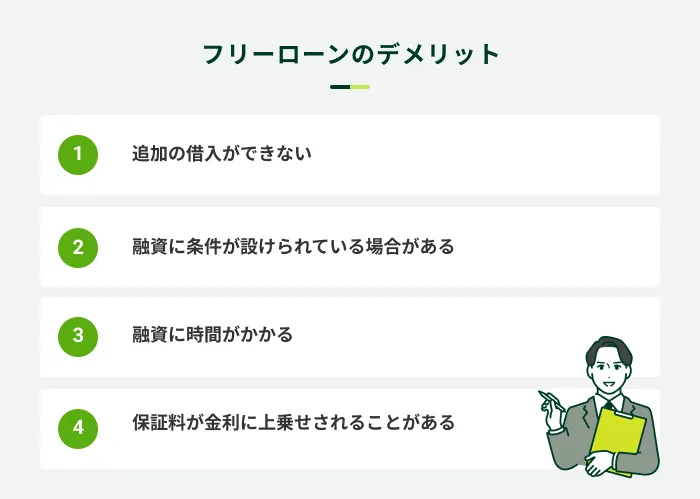

追加の借入ができない

フリーローンは証書貸付であるため、追加の資金が必要になった際には改めて契約しなければなりません。そのため、一度だけまとまった金額が借入できれば良いという方に向いています。

反対に、複数回の借入が必要な方にとっては使い勝手が良いとは言えません。

融資に条件が設けられている場合がある

基本的には使い道が自由で、担保や保証人が必要のないフリーローンですが、申込者の状況によっては融資に条件があるケースがあります。

具体的には、使い道を申告しなければいけないケースなどが該当します。公式サイトに融資条件は必ず記載されているので、事前に確認しておきましょう。

融資に時間がかかる

一般的に、フリーローンは借入できるまでに1〜2週間程度かかります。一部のカードローンは即日融資に対応しているため、比べると多くの時間を要するといえます。

これは、フリーローンでは収入証明書類や借入金の使い道まで確認するケースが多いことが関係しています。「利用目的が決まっていて、時間がかかっても平気」という方は低金利なフリーローンが適しています。

一方で、早くお金を借りたい方はカードローンの利用を検討してください。

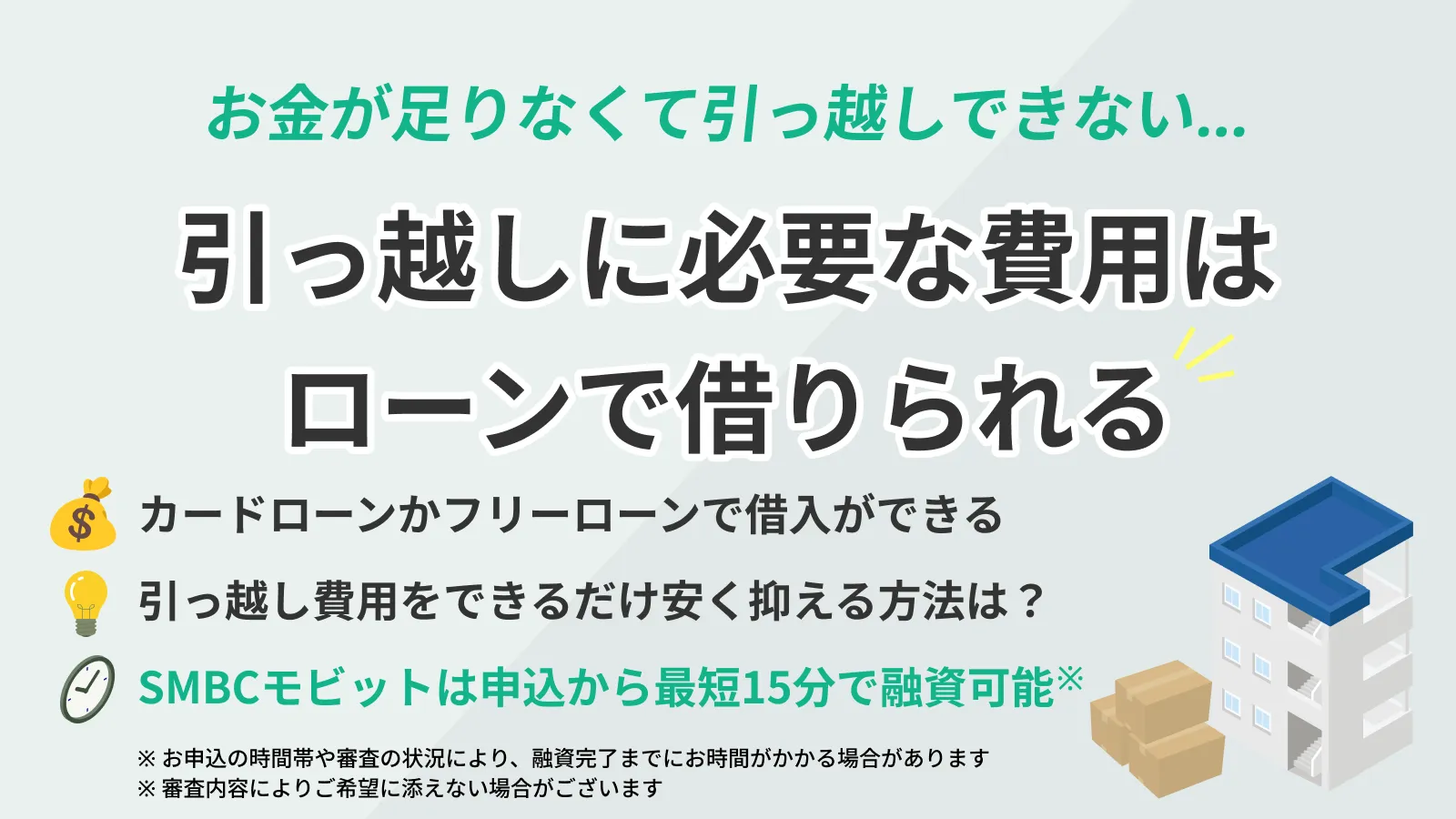

SMBCモビットのカードローンなら申込から最短15分の融資が可能

SMBCモビットのカードローンなら申込から最短15分での融資も可能です。24時間WEBで手続きが完結するので、忙しい方にも適しています。

先に融資の可否を確認したい方は、「お借入診断」が便利です。簡単な質問に答えるだけで、借入の可能性を簡易的に判断してくれます。

- お借入診断

-

年齢、年収、他社借入金額を記入し、利用者が融資を受けられる状況なのか簡易的に診断するためのシミュレーションのことを指します。診断結果は目安であり、実際の審査結果と異なる場合もあります。

保証料が金利に上乗せされることがある

通常、担保や保証人が必要とされないフリーローンでは、保証会社が保証をおこなっています。保証料は金利に含まれているのが一般的ですが、中には金利に上乗せして請求する金融機関もあります。

保証料は借入額に対して年1.0%〜2.0%程度ですが、借入額によっては負担が大きく感じられることもあります。保証料の取り扱いについては、申込前に確認しておきましょう。

フリーローン・カードローンの使い道の例と選び方

使い道が自由で使い勝手の良いフリーローンとカードローンですが、利用するシチュエーションによっては使い分けが必要になります。

フリーローン・カードローンのそれぞれについて、特に役立つシチュエーションを理解し、適切な選択ができるようにしましょう。

フリーローンが役立つシチュエーション

フリーローンが役立つシチュエーションは、一度にまとまった資金が必要となるケースが多くなっています。

フリーローンが役立つシチュエーション

- 引越し

- 返済中のローンの借り換えやおまとめ

引越し

新居への入居費用や新しい家具・家電の購入など、一度にまとまった支出が予想される引越しには、フリーローンが適しています。

ただし、フリーローンの契約時には、使い道を証明する書類の提出が求められる可能性があります。引越し業者が発行する見積書などを、あらかじめ用意しておきましょう。

返済中のローンの借り換えやおまとめ

フリーローンの方が金利が低い傾向にあるため、現在返済中のローンの借り換えやおまとめに適しています。

フリーローンに借り換えることで金利が引き下げられれば、総返済額や毎月の返済額が軽減される可能性があります。

ただし、一部の金融機関では、借り換え目的のフリーローンの利用には対応していないこともあるので、あらかじめ公式サイトなどで確認してください。

カードローンが役立つシチュエーション

カードローンが役立つのは、主に急ぎで資金を必要としている場合です。カードローンは最短即日融資が可能なため、他の借入方法よりも早く借入ができる可能性があります。

また、複数回に分けて借入が必要になる場合も、利用限度額の範囲内で何度でも借入できるカードローンが適しています。

カードローンが役立つシチュエーション

- 冠婚葬祭の資金が必要な場合

- 教育資金が必要な場合

冠婚葬祭の資金が必要な場合

あらかじめ予定されているものであれば問題ない場合もありますが、冠婚葬祭では突然資金が必要になるケースもあります。そのようなとき、スピーディーに借入できるのはフリーローンよりもカードローンです。

振込だけでなく提携ATMやスマホATM取引でも借入でき、現金が必要なときにも利便性が高いのが特徴です。

教育資金が必要な場合

入学費用や習い事の費用など、異なるタイミングで少しずつ資金が必要になるケースが多い教育資金には、利用限度額の範囲内で何度でも借入できるカードローンが適しています。

ただし、入学前にまとまった資金が必要な場合などは、教育ローンやフリーローンが適している可能性もあります。

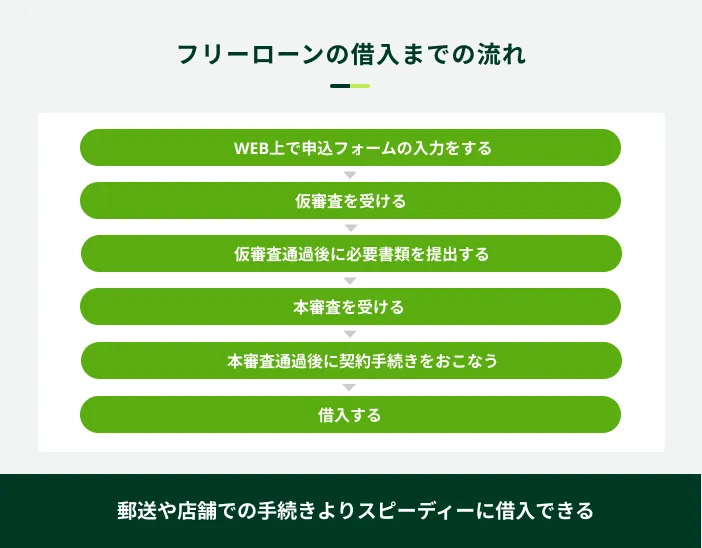

フリーローンの必要書類と借入までの流れ

基本的には本人確認書類や銀行口座があれば申込できるフリーローンですが、状況によっては収入証明書類などが求められるケースもあります。

申込が必要なときになって慌てることのないよう、事前に必要書類と借入の流れを把握しておきましょう。

フリーローンの必要書類

フリーローンは仮審査後、本審査に入る際に必要書類の提出が求められます。

フリーローンの提出書類

- 本人確認書類

- 収入証明書類

- 銀行の口座情報

本人確認書類は、運転免許証やマイナンバーカードなど、顔写真付きのものがスムーズです。

フリーローンの申込に利用できる本人確認書類

- 運転免許証

- マイナンバーカード

- パスポート(2020年2月4日より前に申請されたもの)

フリーローンの申込に利用できる収入証明書類

- 源泉徴収票の写し

- 税額通知書の写し

- 所得証明書の写し

- 確定申告書の写し

- 給与明細書の写し(直近数カ月分)

収入証明書類は、借入希望額が金融機関が定める水準を超えた場合に必要になります。この水準は金融機関により異なるため、申込時点で確認し、早めに書類を準備しておきましょう。

また、収入証明書類は最新のものでなければなりません。たとえば、給与明細書であれば、直近数カ月分の書類を求められるのが一般的です。

フリーローンの借入までの流れ

フリーローンの申込手続きは、WEB上で手続きが完了する場合もあれば、郵送や来店が必要な場合もあります。ここでは、WEB上で手続きをする場合を例に、借入までの流れをご紹介します。

カードローンよりも融資までに時間がかかるフリーローンですが、WEB上で手続きすれば郵送を待つ時間や店舗に足を運ぶ時間がなく、郵送より時間を短縮することができます。

忙しくて手続きに時間が取れない方や、少しでも早く借入したい方はWEBでの手続きを検討してください。

フリーローンの審査で確認されていること

フリーローンを利用するには、審査に通過しなければなりません。絶対に審査に通過する方法はないものの、審査で重視されている項目は存在します。事前に把握して、少しでも審査に通過する確率を上げられるように対策しましょう。

フリーローンの審査で確認されていること

- 勤務先や年収などの属性

- 信用情報の問題の有無

- 他社の借入状況

勤務先や年収などの属性

フリーローンの審査では、収入の安定性を図る目的で申込者の属性を確認しています。属性とは、フリーローンの申込の際にも入力が求められる以下のような情報です。

フリーローンの審査で確認される属性の例

- 年齢

- 職業

- 年収

- 勤務先や勤務先の企業規模

- 勤続年数

特に職業や勤務先は収入の安定を確認する重要な項目であるため、申込フォームの入力の際に間違いがないようにしてください。

信用情報の問題の有無

申込者の信頼性を確認するため、フリーローンの審査では信用情報に問題がないか必ず確認しています。

- 信用情報

-

クレジットカードやローンの申込、利用状況等に関する情報を指します。金融機関や信用情報機関によって管理され、貸付審査や信用評価に利用されます。

信用情報に滞納や債務整理などの異動情報が登録されている場合、審査通過は難しくなります。

- 異動情報

-

ローン商品や分割払いの返済に対して、長期間の滞納または、債務整理や破産してしまった状態のことです。信用情報機関にネガティブな情報として一定期間登録されます。この情報のことを異動という場合もあります。

他社の借入状況

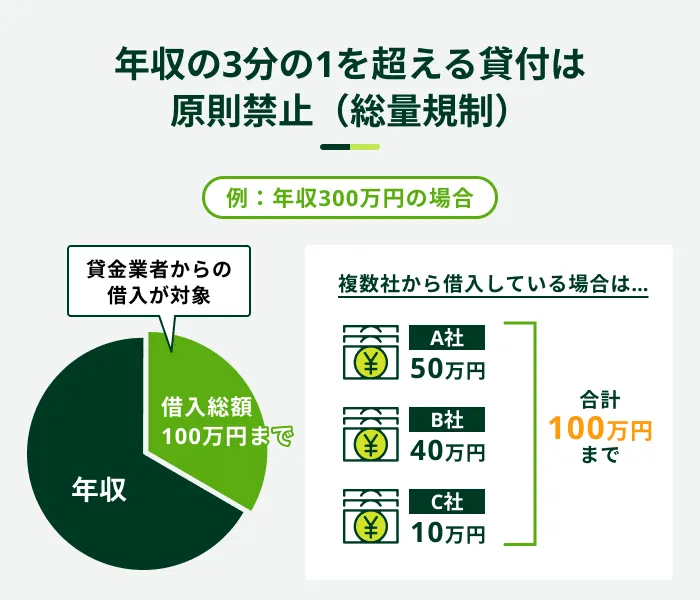

フリーローンをはじめとするローン契約では、総量規制に抵触しないかを確認するため、他社の借入状況も確認されています。

- 総量規制

-

消費者金融やクレジットカード会社などを対象に設けられている法制度の1つです。返済能力を超えた過剰な貸付から消費者を守るために、「年収の3分の1を超える貸付の原則禁止」を定めています。

総量規制に抵触しない場合でも、収入に対して他社の借入が多すぎる場合は返済能力がないと判断される可能性があるため注意が必要です。できる限り他社の借入を返済した状態で申込してください。

フリーローンの借入で注意すること

使い道が自由など複数のメリットがあるフリーローンですが、いくつか気をつけなければならない点もあります。注意点を理解していないと返済時に苦労する可能性があるので、あらかじめ確認しておきましょう。

フリーローンの借入で注意すること

- 返済計画を立てる必要がある

- 毎月少額の返済では利息負担が増える

- 金融機関によっては使い道に制限がある

返済計画を立てる必要がある

フリーローンを利用する際は、事前に返済計画を立てる必要があります。

フリーローンの上限金利は年12.0%〜15.0%にもなるため、無計画に利用していては返済が難しくなる可能性もあります。

毎月少額の返済では利息負担が増える

毎月少額から返済できるのが魅力のフリーローンですが、月々の負担が軽すぎると返済期間が長引き、利息負担が大きくなってしまいます。

家計に余裕があるときには積極的に追加返済をするなど、返済期間を長引かせない意識が大切です。

- 追加返済(随時返済・繰り上げ返済)

-

毎月の返済分である約定返済額に追加して返済することです。予定よりも多めに返済すると、効率よく元金を減らせる点が特徴です。カードローンにおいては「随時返済」や「繰り上げ返済」とも呼ばれます。

金融機関によっては使い道に制限がある

基本的には使い道が自由なフリーローンですが、金融機関によってはすでに利用しているローンの借り換えに利用できないなど、使い道に制限を設けている場合もあります。

また、フリーローンでも使い道の申告や、使い道を証明する書類を求められる可能性もあります。申告した使い道以外に利用すれば契約違反になるため、使い道を定めてから申込してください。

よくある質問

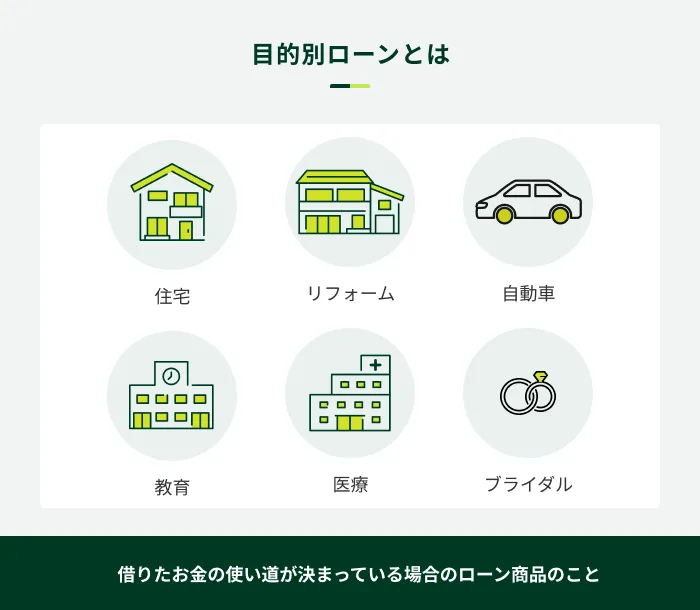

Q.フリーローンと目的別ローンの違いは何ですか?

A.フリーローンは基本的に使い道が自由なローンであるのに対し、目的別ローンは使い道が明確に定められたローンです。

たとえば自動車ローンであれば、使い道は自動車の購入やすでに借入がある自動車ローンの借り換えに限られます。

使い道は限定されるものの、目的に合えばフリーローンよりも金利が低くなりやすいため、自分の目的に合った目的別ローンを探してみてください。

Q.フリーローンの審査はどれくらい時間がかかりますか?

A.フリーローンの審査は一般的に1〜2週間程度かかります。

急いでいる方は、即日融資にも対応しているカードローンを検討してください。たとえば、SMBCモビットのカードローンであれば、申込から最短15分での融資に対応しています。

Q.フリーローンとカードローンの審査基準に違いはありますか?

A.基本的にどちらも安定した収入を得ていることが求められます。

前提として、カードローンとフリーローンは提供する金融機関によって審査基準が異なります。

しかし、フリーローンもカードローンも返済が必須であるため、審査に通過するためには「安定した収入」を得ていることが重要です。そのため、収入の高さや勤続年数などが重要になります。

目的に応じて最適なローンをご利用ください

フリーローンは基本的に使い道が自由で、比較的低金利で借りられる点がメリットです。

また、審査に1〜2週間かかるため、急いでいる方は即日融資にも対応しているカードローンを検討してください。フリーローンとは異なり証書貸付ではないため、あらかじめ契約しておき、必要なときに借入するという使い方もできます。

SMBCモビットのカードローンは申込から最短15分での融資も可能です。急いでいる方や、複数回の借入が必要になる方はぜひSMBCモビットをご検討ください。

監修者コメント

荒井 美亜

貸金業務取扱主任者 みんなのモビット担当

借入や返済を頻繁にする可能性がある方は、カードローンを検討しましょう。カードローンは利用限度額の範囲であれば何度も借入や返済ができます。また、利用限度額は契約後に審査のうえ増額することも可能です。