カードローンは保証人なしで利用可能|その理由と仕組みを解説

この記事の監修者

小林 恵

貸金業務取扱主任者、日本FP協会認定ファイナンシャル・プランナー(AFP)、住宅ローンアドバイザー、DC(企業年金)プランナー

みんなのモビット担当

関西学院大学社会学部卒。情報通信関連の会社に勤務の後、貸金業務取扱主任者資格を取得。セミナー講師や家計相談を中心に活躍中。近年ではオンライン家計相談も開催するなど、幅広いお客様のマネーに関する問題を解決している。

この記事でわかること

- カードローンは原則として保証人なしで利用可能

- カードローンは保証人が不要であるため周囲に借入を知られる可能性が低い

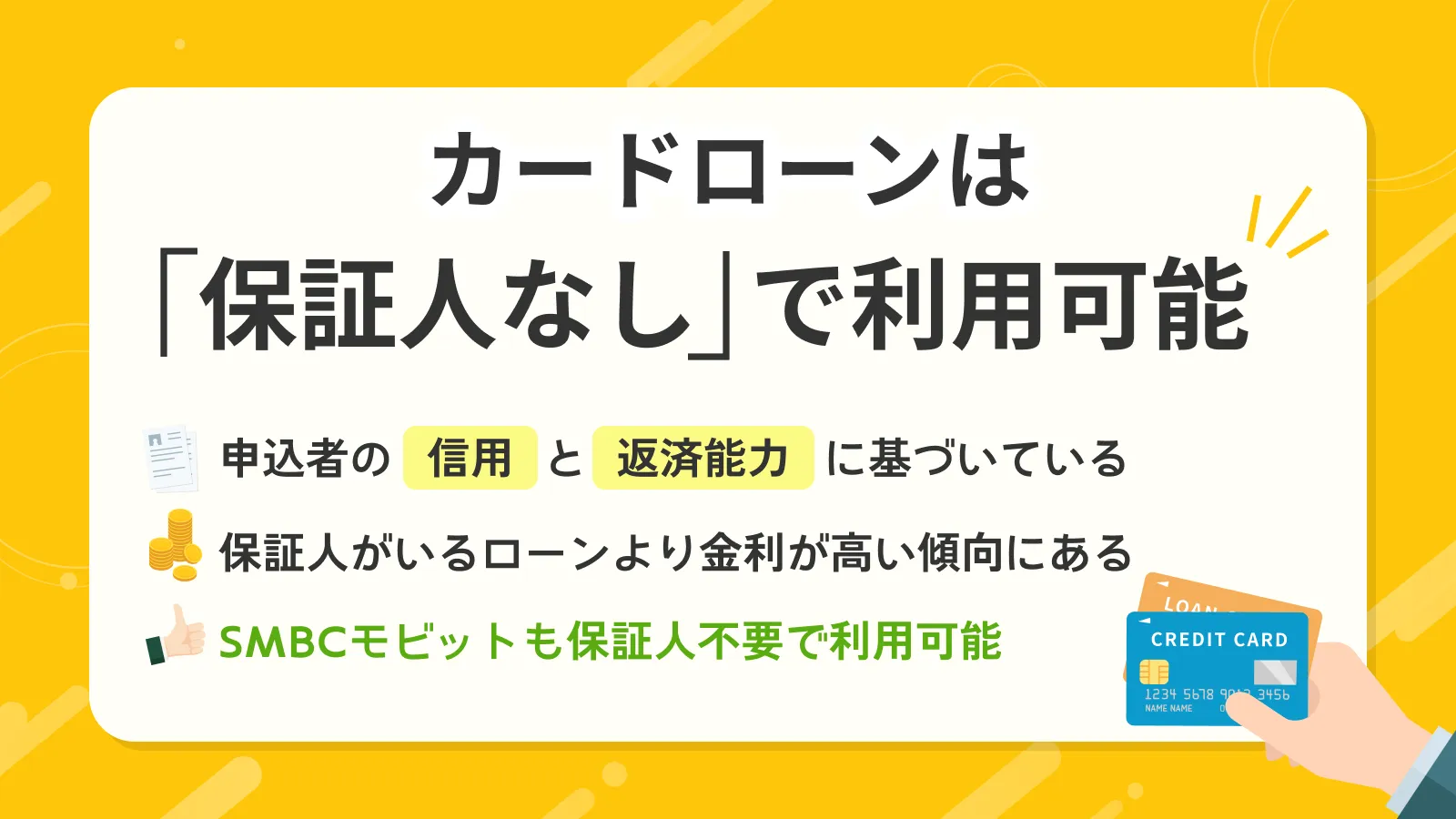

- カードローンの金利は保証人や担保が必要なローンと比べて高い傾向にある

マイホームや車を購入するなど、何らかの理由でローンを組んだことがある方なら、保証人という言葉を聞いたことがあるかもしれません。

保証人の役割は、本人に事情があってローンの返済ができなくなった場合に、代わりに返済することです。

カードローンも他のローンと同じく、お金を借りる商品であるため、保証人が必要なのか気になる方もいるでしょう。

結論、カードローンには原則として保証人は必要ありません。今回の記事では、カードローンに保証人が不要である理由と、メリットや注意点について詳しく解説します。

コラムの目次

カードローンは保証人なしで利用可能

カードローンで借入をする際、基本的に保証人を求められることはありません。

カードローンは、「借りたお金を返済する能力がある」という申込者の「信用」に基づいて融資をおこなう無担保ローンです。そのため、審査で融資をしても問題がないと判断されれば、担保・保証人なしで借入ができます。

保証人は本人の代わりに返済義務を負う

民法446条には「保証人は、主たる債務者がその債務を履行しないときに、その履行をする責任を負う。」と規定されています。

つまり、借入をした本人が何らかの理由で返済しなかった場合、保証人が返済義務を負うことになります。

カードローンに保証人が不要である主な理由

カードローンは担保や保証人が不要なため、比較的スムーズに借入ができます。カードローンの申込において保証人が不要な理由は、主に以下の3つです。

カードローンに保証人が不要である主な理由

- 契約の多くが小口融資であるため

- 審査で返済能力を判断しているため

- 信用情報を事前に確認しているため

契約の多くが小口融資であるため

カードローンの大半は小口融資です。わかりやすくいうと、貸出金額が少ないことを指します。

カードローンにおける実際の利用限度額は、総量規制や過剰貸付防止などの観点から、数万円から数十万円に収まることがほとんどです。

- 総量規制

-

消費者金融やクレジットカード会社などを対象に設けられている法制度の1つです。返済能力を超えた過剰な貸付から消費者を守るために、「年収の3分の1を超える貸付の原則禁止」を定めています。

利用限度額が小さければカードローン会社側が負うリスクも少なくなるため、保証人も不要になる場合が多いようです。

審査で返済能力を判断しているため

審査により申込者の返済能力が確認されている点も、保証人が不要である理由の1つです。

カードローンに申込をすると、必ず審査が実施されます。申込者から提供された情報などをもとに、返済能力が審査され、その範囲内で利用限度額が算出される仕組みです。

そして、借入額に見合う一定の返済能力があると判断されれば、保証人は不要とされている場合が多いようです。

関連記事

信用情報を事前に確認しているため

審査においては、申込者の信用情報も必ず確認されます。

他社からの借入状況、過去の延滞・滞納の有無などをチェックし、継続的に返済できるかを判定するのが主な目的です。

- 信用情報

-

個人の信用状況や返済能力に関する情報のことを指します。クレジットやローンの申込、利用状況等に関する情報などが記録されています。金融機関や信用情報機関によって管理され、貸付審査や信用評価に利用されます。

滞納が生じたり、継続的に返済できなかったりする可能性が高い場合には、審査に通過できない仕組みになっています。

つまり「保証人に頼る必要もなく、自力で完済できるだろうと判断されることが前提であることも、保証人を不要としている理由のようです。

SMBCモビットは保証人不要のカードローン

SMBCモビットのカードローンも、保証人は不要です。そのため、利用に当たって家族などに保証人になってくれるよう頼む必要はありません。

その他のSMBCモビットのカードローンのメリットとして、以下の点が挙げられます。

SMBCモビットカードローンのメリット

- 申込から融資まで最短15分

- WEB上ですべて完結する

- WEB完結なら電話や郵送物がない

申込から融資まで最短15分

SMBCモビットのカードローンは、申込から融資まで最短15分で完了します。

ただし、利用希望者が多かったり、手続き開始時間が深夜だったりした場合には、この限りではありません。また、書類に不備があると、審査に時間がかかる可能性があります。

申込をしたその日のうちの借入を希望する際は、遅くても夕方(17時前頃)には手続きを終わらせた方がよいでしょう。

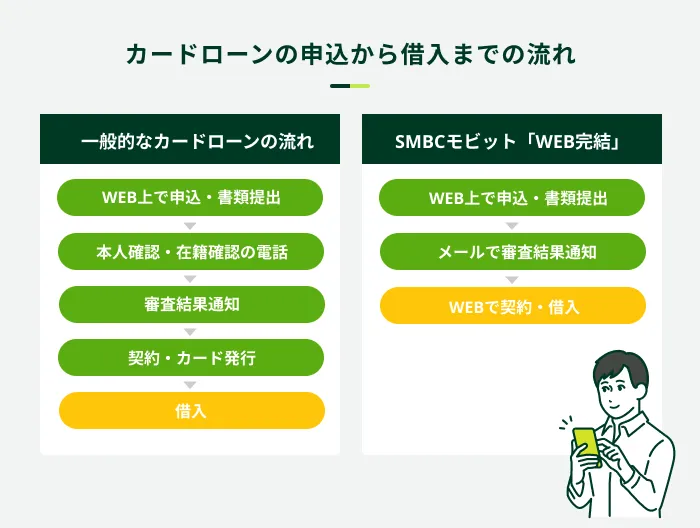

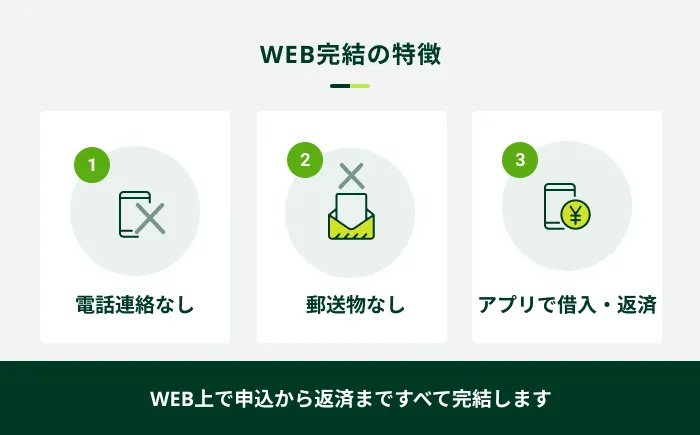

WEB上ですべて完結する

SMBCモビットのカードローンは、WEB上で申込が完結します。

- WEB完結

-

申込から契約、借入まですべての手続きをWEB上で完結できるサービスを指します。お手持ちのスマートフォンで手続きが完結するため、店舗への来店が不要です。また郵送物が発送されないというメリットがあります。

申込は、パソコンやスマートフォンからSMBCモビットの公式サイトにアクセスすれば手続きできます。画面の指示に従い、必要事項の入力や書類の提出をおこないましょう。

WEB申込から最短15分で融資まで可能で、ローンカードや書面受取も不要です。入会完了メールが届き次第、カードレスで利用できるようになります。

会員専用サービス「Myモビ」や電話から、指定した銀行口座への振込を依頼する形式での借入が可能です。また、SMBCモビット公式スマホアプリを使えば、全国のセブン銀行ATMまたはローソン銀行ATMにて、モビットカード不要で借入・返済ができます。

WEB完結なら電話や郵送物がない

SMBCモビットでは、WEB完結であれば原則として勤務先への電話連絡はおこなわれません。(※)そのため、勤務先が休みであっても手続きがスムーズに進みます。

また、ローンカードや契約書、利用明細の郵送もありません。郵送物がないため、周囲の方にカードローンの利用を知られるリスクを低くすることができます。

※お客様の状況により希望に添えない場合があります。

※お客様の状況により希望に添えない場合があります。

※お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります。

カードローンに保証人が不要であることによるメリット

カードローンに保証人が不要であるという点は、利用者にとってさまざまなメリットがあります。ここでは、代表的なメリットとして、以下の3点について解説します。

カードローンに保証人が不要であることによるメリット

- 周囲に借入を知られる可能性が低い

- 申込から融資を受けるまでに時間がかからない

- 保証人を頼める相手がいなくても利用できる

周囲に借入を知られる可能性が低い

保証人が不要であることで、借入をした事実を周囲に知られる可能性が低くなる点がメリットの1つとして挙げられます。

保証人や連帯保証人が必要な場合、依頼する相手に借入を希望する事実やその目的を伝えざるを得ません。第三者に話してしまうことで、思わぬ形で周囲に借入の事実が広まってしまう可能性もあります。

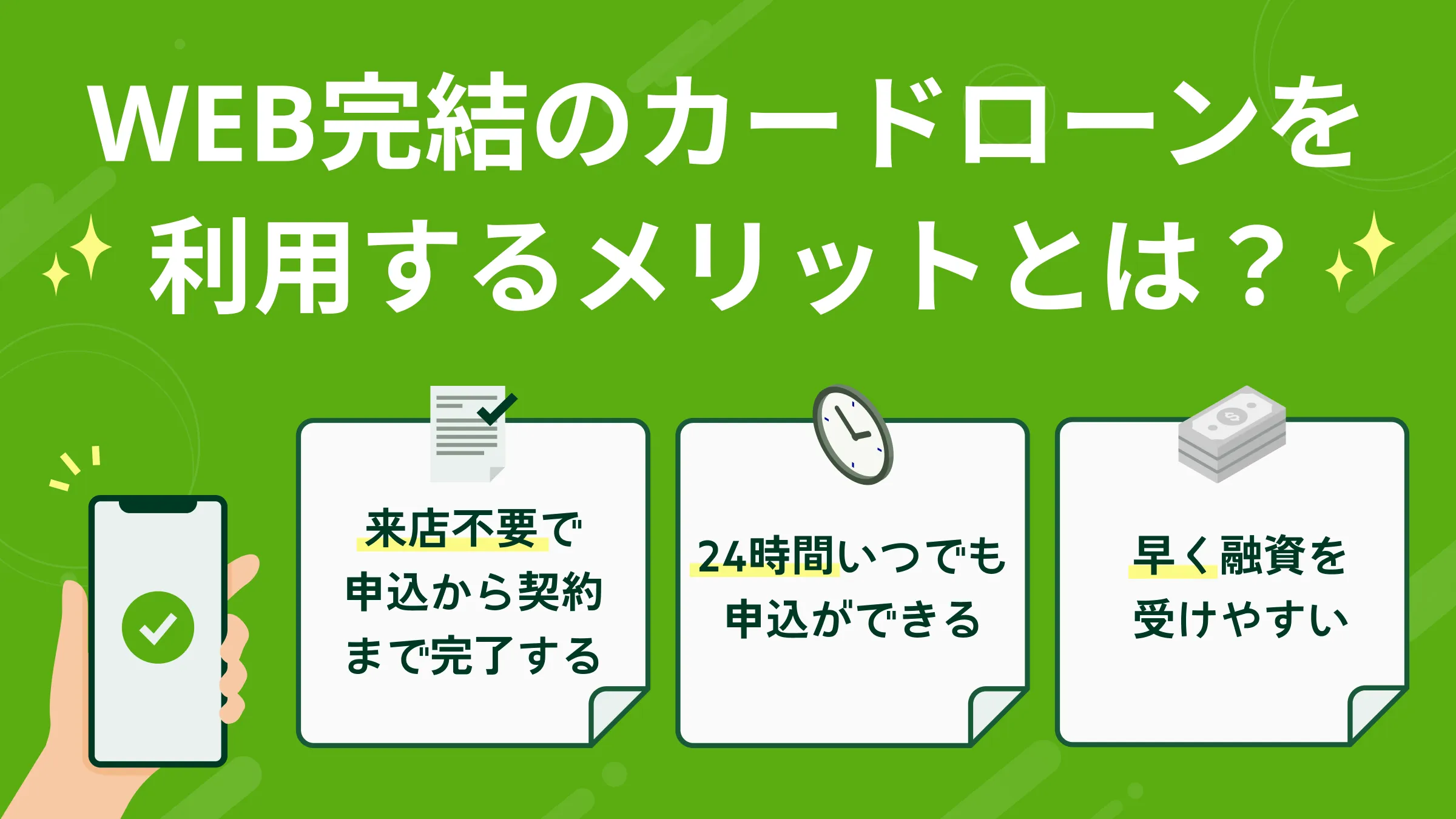

カードローンは保証人が不要であるため、依頼することによる借入事実が周囲に判明してしまうような可能性は少ないでしょう。また、WEB完結に対応しているカードローンも多いため、自宅から一歩も出ずに申込ができます。

店舗などで知人の出くわす可能性も低いことから、周囲に知られずに利用することができるでしょう。

申込から融資を受けるまでに時間がかからない

消費者金融のカードローンでは、申込から融資完了まで最短15分程度で済む商品もあるため、迅速に手続きを進めることが可能です。

銀行のカードローンでも即日での融資に対応しているケースはありますが、消費者金融の方が申込から融資実行までの時間は短い傾向があります。

| 金融機関 | 融資までの時間 |

|---|---|

| 銀行 | 最短即日 |

| 消費者金融 | 最短15分程度 |

銀行によっては、審査に1週間程度かかる場合もあるため、急ぐ方は注意が必要です。

保証人を頼める相手がいなくても利用できる

保証人は本人に代わって返済義務を負う可能性がある、非常に責任の重い立場です。

そのため、実際に頼めるのは家族や親族、ごく親しい友人・知人などに限られ、その他の第三者に依頼するのは難しい場合がほとんどです。

さらに家族や親族が高齢で年金生活をしているなど、返済能力の観点から保証人に適していないと判断されるケースもあります。

カードローンは保証人が不要である以上、保証人を頼める相手が周囲にいなくても問題なく、申込者の意思のみで利用することが可能です。また、保証人が不要なら、申込から融資を受けるまでの余分な時間もかかりません。

第三者に保証人を依頼する場合、事前に頼むべき相手を決め、書類などをそろえる必要があります。このような事情を考えると、思い立ったその日に借入するのは難しいでしょう。

当初は保証人になることを了承してくれたとしても、その後本人の気が変わって断られてしまう可能性も十分にあります。その場合、また新たに保証人になってくれそうな方を探し、交渉しなければなりません。

カードローンに保証人が不要であることによる注意点

保証人なしで利用できるカードローンは、手続きを迅速に進められるため、借入を急ぐ場面でも役立ちます。ただし、保証人が不要であることによる注意点もあります。

保証人が不要であることによる注意点

- 利用限度額が低くなる傾向がある

- 保証人ありの場合と比べて金利が高くなりやすい

- 保証会社によって代位弁済されても返済義務はなくならない

利用限度額が低くなる傾向がある

カードローンは、申込者の信用をもとに融資を受ける商品であるため、担保や保証人が必要なローンと比べて利用限度額が低くなる傾向があります。

利用限度額を低くすれば、万が一利用者が返済できなくなっても、貸し手が被る損失はそれほど大きくならないからです。

なお、カードローンの利用限度額は、「1万円〜800万円」などと高めに設定されています。しかし、利用者一人ひとりの利用限度額は審査によって決定されるため、申込者全員が実際に800万円まで借入できるわけではありません。

保証人ありの場合と比べて金利が高くなりやすい

カードローンの金利は、保証人や担保が必要なローンと比べて高く設定されやすい傾向があります。保証人や担保がある場合と比べて、貸し手がお金を回収できないリスクが高くなるからです。

また、一般的にカードローンの金利は、利用限度額が低いほど高くなります。

借入金額や借入期間などの条件が同じ場合、金利が高いほど返済総額が大きくなるため、計画的に借入することが重要です。

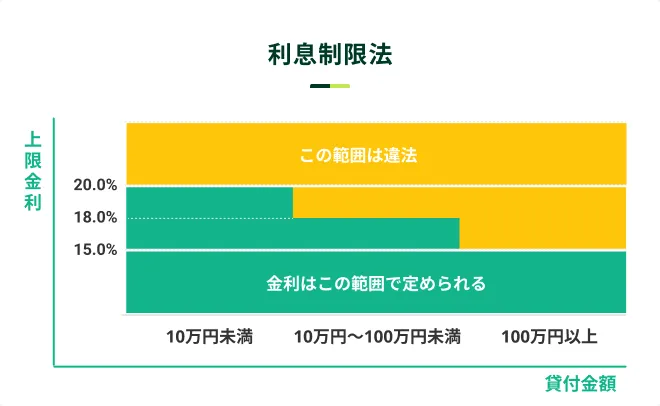

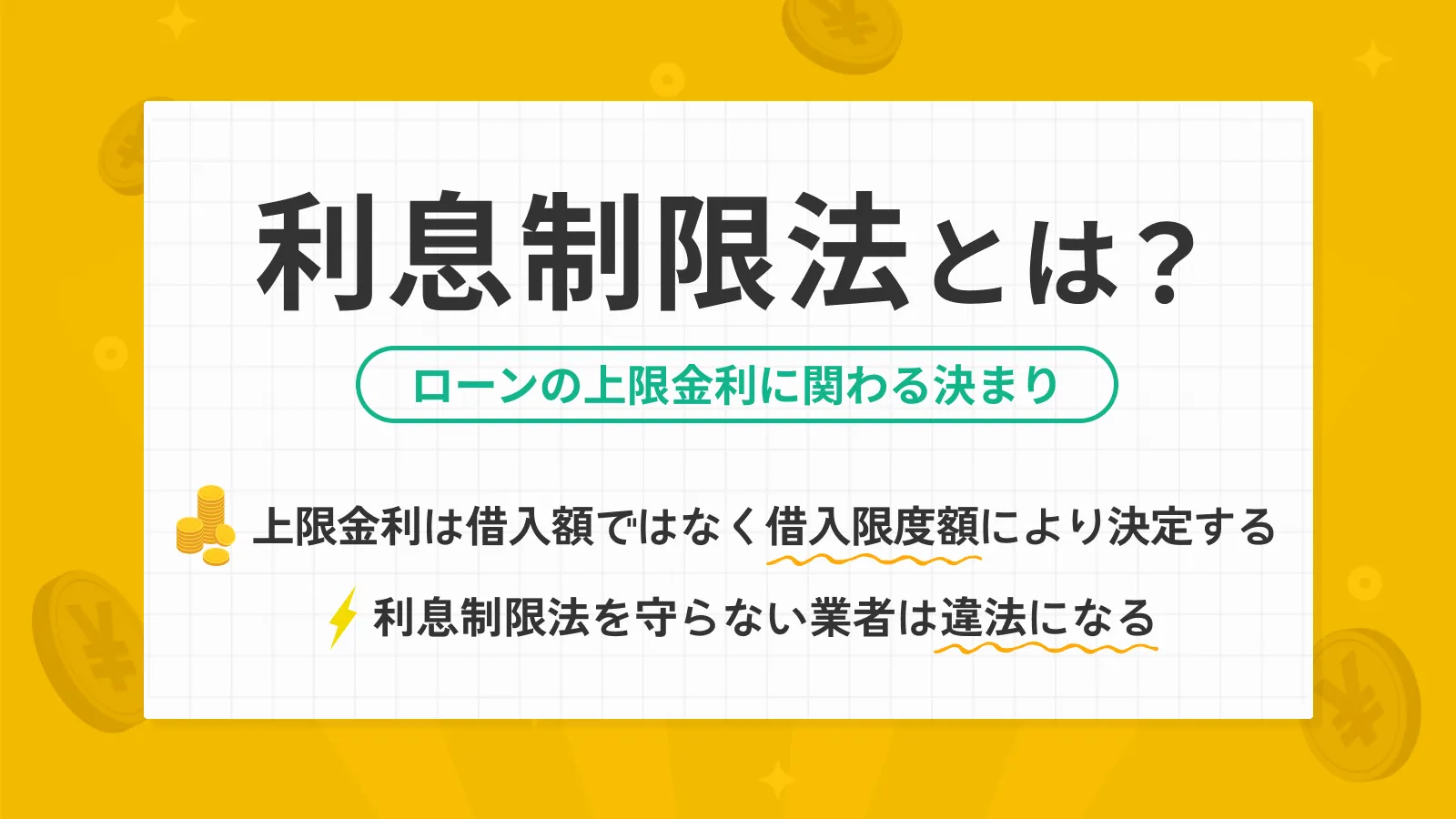

上限金利は法律で定められている

保証人が不要な小口融資がメインのカードローンは、他のローンに比べて金利が高くなる傾向があります。

しかし、実際は、利息制限法という法律で上限金利が定められており、それを超えることはありません。上限金利は借入金額に応じて、以下のように決まっています。

また、出資法という法律でも、上限金利(年20.0%)が定められています。金利が年20.0%を超える貸付は、刑事罰の対象となります。

- 出資法

-

出資の受け入れや金銭の預かり業務、金利、取り立てなどを規制する法律で、上限金利が定められています。

カードローンを利用するにあたって、年20.0%を超える金利を提示された場合、いわゆる違法業者である可能性があるため、絶対に利用してはいけません。

保証会社によって代位弁済されても返済義務はなくならない

保証会社とは、万が一返済できなくなった際、債務者(カードローン利用者)に代わって返済をおこなう会社のことです。代位弁済がなされると、債務者に対する債権は保証会社に移ります。

つまり、代位弁済がおこなわれたあとは保証会社への返済が必要です。返済義務が免除されるわけではないことを理解しておきましょう。

カードローンを滞納し、保証会社によって代位弁済(保証会社が債権者に債務の弁済をおこなうこと)された場合でも、カードローン利用者の返済の義務がなくなるわけではありません。

一般的に銀行カードローンでは、保証人なしで利用できる代わりに、指定の保証会社からの保証を受けることとなります。

よくある質問

Q.カードローンを申込する際に保証人を求められることはありますか?

A..原則として保証人を求められることはありません。

既に触れた通り、カードローンの申込にあたって保証人を求められることは、原則としてありません。

「保証人不要」と広告等に書いてあるのに保証人を求められた場合等は、違法業者の可能性もあるため、その場では申込せず、警察や消費者センターや日本貸金業協会などの専門機関に相談しましょう。

ただし、事業用資金のカードローンにおいて法人名義で契約した場合には、代表者個人による連帯保証が必要になることもあります。

Q.保証人や連帯保証人を求められるローンにはどのようなものがありますか?

A.代表的なものとして、住宅ローンや自動車のローン(マイカーローン)が挙げられます。

住宅ローンに関しては、ペアローンや収入合算で利用する場合、連帯保証人が必要です。

| 項目 | 詳細 |

|---|---|

| ペアローン | 夫婦や親子がそれぞれ契約者として住宅ローンを組む |

| 収入合算 | 夫婦や親子がそれぞれの収入を合算して住宅ローンを組む |

また、一般的な住宅ローンや車のローンであっても、収入によっては保証人を設定することが融資実行の条件になるケースもあります。

勤務期間が短かったり、収入が十分でなかったりするなど、返済能力が不足していると判断された場合は、保証人を求められる可能性があります。具体的な扱いは状況によっても異なるため、注意してください。

Q.保証人や連帯保証人は誰に頼めば良いですか?

A.家族や親族への依頼が一般的です。

保証人および連帯保証人は法的拘束力も強く、責任も重い立場です。本人に代わって返済できるだけの返済能力があるかどうかを判断されるため、誰でもいいわけではありません。

そのうえ、保証人を依頼する際には借入する理由や返済計画などを正確に伝え、承諾を得る必要があります。

このような背景を考えると、家族や親族以外に依頼するのは非常に難しいと考えられます。

カードローンは、保証人を立てなくても利用できる商品です

家族や親族、友人や知人に保証人を依頼しなくても借入ができ、手間がかからないのは大きなメリットといえます。カードローンによっては、申込した当日中の借入も可能です。

一方で、利用した際は完済まで自らの責任で返済を続けていかなければなりません。

返済計画を含め、ご利用にあたって疑問点や不安がある方は、ぜひ一度SMBCモビットにご相談ください。SMBCモビットは担保・保証人なしで利用でき、融資まで最短15分で完了するため、お急ぎの方にもご検討いただけます。

監修者コメント

小林 恵

貸金業務取扱主任者 みんなのモビット担当

初回契約で利用実績がない場合は利用限度額が低く設定されるケースが多いですが、取引を継続して利用実績を積み上げていくと、後々利用限度額を増額できる可能性が高くなりますので、まずは必要最低限の金額で申込してみてください。